Кто и в какие сроки ее сдает

В приказе №384 разъясняется, кто сдает форму 11 (краткая) в статистику в 2021 году — некоммерческие организации. Уровень собственности и вид деятельности не влияет на обязанность представлять статотчет. Документы в Росстат направляют бюджетные, казенные и автономные учреждения, благотворительные фонды, общественные организации, ассоциации и союзы. Если у НКО есть обособленное подразделение, оно отчитывается в территориальный орган статистики отдельно — по месту своего нахождения.

В статистических нормативах утверждены и сроки сдачи формы 11 (краткая) в 2021: отправьте отчет до 1 апреля 2021 года.

Кто и как должен заполнить форму 11 (краткую)

Бланк номер 11 предоставляется для оформления НКО, а также органам местного самоуправления. В последнюю категорию входят садовые и жилищные товарищества и другие объединения, созданные для трат на благоустройство территории. К первой категории можно отнести благотворительные организации. Принадлежность к НКО определяется по следующим принципам:

- Организация создана не с целью получения прибыльных средств в результате сделок.

- Полученная от деятельности фондов прибыль не делится между участниками, и идет на дальнейшее достижение некоммерческой цели.

- Предпринимательская деятельность допускается, но лишь для сбора средств для фондов на различные благотворительные, управленческие и т.п. неприбыльные цели.

Бланк заполняют организации, которые подходят под вышеперечисленные критерии. Это могут быть частные учреждения или бюджетные организации.

Полученные после заполнения формы 11 данные обрабатываются Росстатом. Чтобы проверка статистики прошла успешно, необходимо соблюсти определенные условия:

- заполнять отчет по основным средствам, пользуясь общими принципами бухгалтерии;

- отразить все факты честно, без искажений;

- указать полную учетную стоимость всех основных фондов и бюджетных средств (кроме тех фондов, что не достигают размера 3 тысяч рублей);

- отразить расходы, такие как затрата на передачу прав собственности;

- заверить документ подписью главы организации или уполномоченного лица объединения;

- сдать заполненный бланк к определенному сроку.

В 2021 году крайний срок сдачи формы 11 (краткой) – 1 апреля.

Каким способом отчитываться

Несмотря на то что инструкция по заполнению формы 11 (краткая) 2021 год предусматривает электронный и бумажный вариант сдачи статотчетности, в 2021 году респонденты отчитываются в Росстат исключительно в электронном виде (500-ФЗ от 30.12.2020). Документ подписывают ЭЦП и направляют в территориальный отдел статистики.

ВАЖНО!

В 2021 приняли закон о введении электронного формата статотчетности для организаций. Но есть и исключения: некоторые МСП вправе отчитываться по-старому: как на бумаге, так и в электронном виде.

Эксперты КонсультантПлюс разобрали, как учреждению заполнить форму №11 (краткая) за 2021 год. Используйте эти инструкции бесплатно.

Порядок отражения ОС в форме 11 краткая

В отчете показываются данные по всем основным средствам за исключением:

- Учитываемых на забалансе стоимостью до 3000 руб. включительно.

- Учитываемых на балансе стоимостью до 20000 руб. включительно.

- Учитываемых на балансе стоимостью от 20000 руб. до 40000 руб., введенных в эксплуатацию после 1 января 2011 года.

Принимая во внимание, что новый федеральный стандарт предполагает отнесение на забаланс при вводе в эксплуатацию ОС по цене до 10000 руб. и начислении 100% амортизации на объекты стоимостью от 10000 руб. до 100000 руб., следует ожидать корректировки в указаниях по заполнению формы 11 краткая за 2019 год.

Арендованное имущество включается в отчет того участника договора (арендодателя или арендатора), который учитывает его на балансовом счете. Имущество полученное или переданное в пользование, числящееся на забалансе, в 11 краткая не показывается. Нельзя отражать в отчете и основные средства, не введенные в эксплуатацию.

Каковы правила заполнения

В статформе необходимо заполнить титульный лист и 4 раздела. Пошаговая инструкция, как заполнить форму 11 (краткая) за 2021 год респондентам:

Шаг 1. Оформляем титульный лист. Вписываем:

- название респондента;

- почтовый адрес;

- ОКПО.

Шаг 2. Заполняем раздел I. Вносим такие показатели по перечню основных средств:

- единица измерения;

- увеличение и уменьшение полной учетной стоимости;

- наличие фондов по полной учетной стоимости с учетом изменения за счет доведения активов до справедливой и кадастровой стоимости;

- наличие средств по остаточной балансовой стоимости;

- начисленная амортизация — графа 11 формы 11 (краткая) заполняется по начислениям за отчетный год;

- износ по ликвидированным основным средствам;

- преимущественная стоимость учета поступлений — отмечаем 1 (текущая), 2 (полная) или 3 (остаточная, по балансу предыдущего владельца).

Шаг 3. Формируем раздел II. Разносим информацию о наличии и движении активов по видам экономической деятельности респондента. Все колонки заполняются по аналогии с разделом I. Вид стоимости учета поступлений здесь не указывается.

Шаг 4. Заполняем раздел III. Отражаем факт наличия фондов и их средний возраст.

Шаг 5. Вносим данные в раздел IV. Определяем среднегодовую стоимость основных средств.

Статотчет подписывает руководитель или уполномоченный сотрудник. Обязательно указывают дату формирования документа и контактную информацию для связи с респондентом.

Инструкция по заполнению

Чтобы представители НКО правильно отразили годовые сведения, необходимые для Росстата, нужно знать правила заполнения обновленной формы 11 (краткой). Они представлены в приложении номер 2 к основному приказу об изменении бланка, вышедшему 30.11.2018.

В первом разделе необходимо указать сведения о наличии и движении основных средств. Заполняются следующие графы:

- наличие объекта ОС по полной стоимости и остатку баланса к концу отчетного периода;

- амортизация, которая была отражена в бухгалтерии, и расходы по устраненным основным фондам;

- рост и снижение стоимости объекта основных средств за отчетный год.

Затем следуют дополнительные строки, от 18 до 35 включительно. В них все сведения указываются в легкой форме:

- расходы на строительство, обслуживание земель (учитывая капитальные вложения) и на переоформление собственности;

- накопления на улучшение земель, покрытие расходов по юридическим сделкам по непроизведенным активам;

- оценка библиотечного фонда;

- оценка основного бюджета всех фондов и средств по охране природы;

- возрастной показатель объектов, находящихся в распоряжении НКО.

После заполнения первой половины строк документа необходимо перейти к разделу номер 2. При работе с ним чаще возникают ошибки, поэтому спешить нельзя.

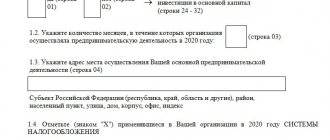

Раздел 2 предназначен для отражения данных обособленных подразделений. Способ заполнения граф отличается в зависимости от того, в одном субъекте РФ находятся головное отделение и филиалы или нет:

- если район нахождения совпадает, то раздел номер 2 заполняется отдельно для подразделений и для главного учреждения, а раздел 1 включает общие данные обо всей сети данной НКО;

- если адреса филиалов и главного пункта приходятся на различные территориальные субъекты Российской Федерации, необходимо заполнить форму 11 отдельно для каждого подразделения.

Во второй раздел документа необходимо ввести следующую информацию:

- Основные данные (название и адрес регистрации подразделения).

- Коды местонахождения: ОКПО, ОКТМО, а также ОКВЭД. ОКТМО можно узнать на сайте ФНС, там же проверяется актуальность ранее полученного кода. Данные определяются по населенному пункту, к которому прикреплен филиал НКО.

- Статистические сведения бюджета. Необходимо указать среднегодовой размер основных фондов, эксплуатируемый подразделением.

Бланк должен быть заверен подписью. Ее ставит глава НКО либо уполномоченное лицо – и.о. директора, заместитель. Если документ заверяется не главой организации, необходимо кратко указать личные данные уполномоченного.

Бумага для проверки деятельности фонда подается в региональный орган Росстата.

Нормативная база

Приказ Росстата №384 от 15.07.2020 «Об утверждении формы федерального статистического наблюдения для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов»

Приказ Росстата №717 от 29.11.2019 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения N 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», N 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций»»

Федеральный закон №500-ФЗ от 30.12.2020 «О внесении изменений в Федеральный закон «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» и статью 8 Федерального закона «Об основах государственного регулирования торговой деятельности в Российской Федерации»»

Где можно бесплатно скачать форму 11 (краткую) 2021 года

Загрузить бланк формы 11 (краткой), утвержденный Росстатом для отчетности за 2021 год, вы можете на нашем портале.

Вы также можете загрузить заполненный образец формы 11 (краткая), составленный по бланку, который утвержден для отчетности за 2021 год.

Отчетная форма статистики №11 (краткая) за 2014 год с автозаполнением для БГУ8

Отчет реализован в виде внешней обработки (файл РегламентированныйОтчетСтатистика11К.ert) и имеет следующие особенности.

1) Отчет предназначен для подготовки формы 11 (краткая) за 2014 год в среде БГУ 8 версии 1.0.25.2 и выше.

2) Критериями отнесения объектов бухгалтерского учета к основным фондам в отчете являются значения двух реквизитов справочника «Основные средства, НМА, НПА»: реквизита «Порядок погашения стоимости», который должен иметь значение «Начисление амортизации», и реквизита «Способ начисления амортизации», который должен иметь значение «Линейный». Объекты бухгалтерского учета, имеющие другие значения реквизитов, в отчетную форму 11 (краткая) не включаются.

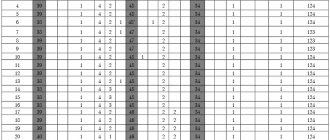

3) Алгоритм расчета показателей табличной части отчетной формы построен на использовании кодов «Общероссийского классификатора основных фондов» (ОКОФ), поэтому реквизит «Код по ОКОФ» справочника «Основные средства, НМА, НПА» для всех объектов бухгалтерского учета должен быть заполнен правильно. Используемое распределение кодов ОКОФ объектов бухгалтерского учета по строкам 02-14.1 табличной части отчетной формы 11 (краткая) приведено в таблице 1.

Таблица 1. Распределение кодов ОКОФ по строкам 02 — 14.1 формы 11 (краткая)

| Номера строк | Коды ОКОФ |

| 02 | 11 0000000, 13 0000000 |

| 03 | 13 0000000 |

| 04 | 12 0000000 |

| 05 | 12 4526371, 12 4526372, 12 4526373 |

| 06 | 14 0000000 |

| 07 | 14 3010000, 14 3020000, 14 3230000, 14 3322020, 14 3322030, 14 3221010, 14 3222100, 14 3222101, 14 3222102 |

| 08 | 14 3010000, 14 3020000, 14 3222100, 14 3222101, 14 3222102 |

| 08.1 | 14 3221010 |

| 09 | 15 0000000 |

| 10 | 17 0000000 |

| 11 | 18 0000000 |

| 12 | 16 0000000 |

| 12.1 | 16 2929000, 16 3311000, 16 3612000, 16 3697000, 16 3696632, 16 3696633, 16 3696639 |

| 13 | 20 0000000 |

| 13.1 | 24 0000000, 25 0000000 |

| 13.2 | 21 0000000 |

| 13.3 | 22 7260000 |

| 13.4 | 22 7240000 |

| 13.5 | 23 0000000 |

| 14 | 19 0000000 |

| 14.1 | 19 0001010 |

4) Алгоритм расчета показателей для граф отчетной формы здесь не приводится, т.к. он подробно описан в нашей публикации .

5) Показатели строк 20 -23 «Средний возраст имеющихся на конец года основных фондов» раздела «Справочно» рассчитываются по реквизитам «Дата выпуска» или «Дата ввода в эксплуатацию» объектов бухгалтерского учета. Объекты, имеющие пустые значения этих реквизитов, в отчетную форму 11 (краткая) не включаются, о чем выводится сообщение.

6) Показатель строки 35 «Среднегодовая полная учетная стоимость основных фондов» рассчитывается в соответствии с пунктом 24 Указаний по заполнению формы 11 (приказ Росстата №507 от 30.12.2013 г.): «Среднегодовая полная учетная стоимость основных фондов по основному виду деятельности организации и другим отраслям, производящим товары и оказывающим услуги, определяется как частное от деления на 12 суммы, полученной от сложения половины полной учетной стоимости всех основных фондов организации на начало и конец отчетного года (с учетом переоценки, осуществленной по состоянию на конец отчетного года) и стоимости основных фондов на первое число каждого из всех остальных месяцев отчетного года (с учетом обесценения, учтенного к этим датам)».

7) Отчетная форма запускается как внешний файл через пункты «Файлы» — «Открыть» главного меню БГУ 8, при этом предлагается зарегистрировать ее в информационной базе. При положительном ответе заполненная отчетная форма приобретает все свойства регламентированного отчета — она может быть сохранена или выгружена в файл. При отрицательном ответе функции сохранения и выгрузки становятся недоступными.

После опубликования выполнено обновление отчетной формы, более точно учитывающее объекты нематериальных активов (НМА) при расчете показателя строки 35 «Среднегодовая полная учетная стоимость основных фондов».

После опубликования выполнено обновление отчетной формы, более точно учитывающее объекты нематериальных активов (НМА) при расчете показателя строки 35 «Среднегодовая полная учетная стоимость основных фондов».