Кто должен сдавать отчетность в виде 2-НДФЛ

Налоговый кодекс на этот вопрос дает четкое определение – справку по этой форме обязаны представлять следующие организации:

- зарегистрированные на территории РФ;

- индивидуальные предприниматели;

- практикующие в частном порядке нотариусы;

- адвокаты (учредители соответствующих кабинетов);

- подразделения иностранных предприятий в России (обособленные).

При этом им необходимо выступать в качестве налогового агента, то есть, сотрудничая с ними, физическое лицо должно получать доходы.

Как заполнить справку 2-НДФЛ при задержке зарплаты

Предположим, что зарплата за декабрь прошлого года будет выдана только в апреле или мае. К этому моменту уже истечет срок подачи сведений по форме 2-НДФЛ с признаком 1. Напомним, что форма 2-НДФЛ «Справка о доходах физического лица за 20_ год» утверждена приказом ФНС России от 17.11.2010 № ММВ-7-3/[email protected] Справки по форме 2-НДФЛ с признаком 1 за прошлый год нужно подать не позднее 1 апреля текущего (п. 2 ст. 230 НК РФ).

Неоднозначные разъяснения по заполнению формы 2-НДФЛ

В конце 2013 года специалисты ФНС России выпустили письмо с разъяснениями о том, что если зарплату за прошлый год выдают после истечения срока подачи формы 2-НДФЛ, ее можно включить в состав доходов следующего года. Речь идет о письме от 07.10.2013 № БС-4-11/[email protected] (далее — письмо от 07.10.2013). Независимые эксперты разошлись во мнениях по поводу новых разъяснений.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Зарплата не получена, в отчет за прошлый год не включать. Одни специалисты согласились с позицией ФНС России, аргументируя тем, что нельзя включать в состав доходов истекшего налогового периода суммы, которые работник, возможно, никогда не получит. Начисленную зарплату включать в отчет за прошлый год. Другие эксперты сочли, что письмо от 07.10.2013 противоречит налоговому законодательству, а именно пункту 2 статьи 223 Налогового кодекса. Если зарплата начислена, например, за работу в декабре прошлого года, ее нужно включать в состав доходов за декабрь прошлого года.

Бесспорные официальные рекомендации по заполнению формы 2-НДФЛ

Рекомендации по заполнению формы 2-НДФЛ утверждены приказом ФНС России от 17.11.2010 № ММВ-7-3/[email protected] В разделе II Рекомендаций сказано следующее: «В графе “Месяц” в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Налогового кодекса». Как мы уже отмечали выше, в соответствии с пунктом 2 статьи 223 Налогового кодекса датой получения дохода в виде оплаты труда считается последний день месяца, за который начислена заработная плата (п. 2 ст. 223 НК РФ). Следовательно, в разделе 3 формы 2-НДФЛ бухгалтеру нужно указывать и начисленную, но пусть еще не выплаченную работнику заработную плату за декабрь прошлого года.

Две справки по форме 2-НДФЛ

Если зарплата за предыдущий год выплачена после истечения срока подачи формы 2-НДФЛ при задержке зарплаты с признаком 1, отчет придется подать два раза. Первый раз форму 2-НДФЛ необходимо подать не позднее 1 апреля. При ее заполнении в пункте 5.3 следует указать сумму исчисленного НДФЛ, в том числе и с суммы начисленной, но не выплаченной зарплаты за декабрь 2013 года. Поскольку зарплата не выплачена, то и налог с нее не может быть удержан (п. 4 ст. 226 НК РФ). Поэтому в пунктах 5.3 и 5.4 формы 2-НДФЛ будут фигурировать разные суммы. Исчисленный налог будет больше, чем удержанный. Сумму неудержанного НДФЛ нужно отразить в пункте 5.7 формы 2-НДФЛ.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Для того чтобы избежать претензий со стороны налоговой инспекции рекомендуем приложить к форме 2-НДФЛ сопроводительное письмо с объяснением показателя пункта 5.7 формы 2-НДФЛ. Образец первого сопроводительного письма приведен ниже.

Второй раз после погашения задолженности по заработной плате в налоговую инспекцию следует направить уточняющие справки по форме 2-НДФЛ. В уточненном отчете показатель пункта 5.3 «Сумма налога исчисленная» будет совпадать с показателями пункта 5.4 «Сумма налога удержанная» и пункта 5.5 «Сумма налога перечисленная», а ячейка в пункте 5.7 станет пустой. При составлении уточняющей формы 2-НДФЛ взамен ранее представленной следует указать: – в поле «№ ____» — номер ранее представленной формы 2-НДФЛ; – в поле «от ____» — новую дату составления формы 2-НДФЛ. Об этом говорится в абзаце 8 раздела I Рекомендаций по заполнению формы 2-НДФЛ. К уточняющей форме 2-НДФЛ также советуем приложить сопроводительное письмо с объяснением причины изменения показателей. Его образец показан ниже.

В каких случаях встречается отсутствие начислений заработной платы

Если фирма ведет свою деятельность, то она обязана оплачивать труд своих работников. В этом случае 2-НДФЛ им сдавать необходимо. Однако существует ряд причин, по которым в течение года компания не проводит выплаты заработной платы:

- если работник находится в декрете;

- уход в неоплачиваемый отпуск;

- отсутствие других работников, не считая директора, одновременно являющегося учредителем.

Если зарплата не начислялась, то и подавать 2-НДФЛ не требуется. Организации, выступающие в роли налоговых агентов для нескольких работников, должны просто не подавать справки по этой форме на тех, кто не получал доходы в течение отчетного периода. 2-НДФЛ с нулями во всех графах законом не предусмотрена. Мало того, большинство программ для бухгалтерии будут выдавать ошибку при попытке составления такой справки.

Зарплатные нюансы

Перейдем теперь к стандартным начислениям. Здесь трудности с отражением сведений в справке могут возникать в различных ситуациях. Например, если по итогам года обнаружились излишне удержанные суммы.

Возврат НДФЛ штатным работникам: общий порядок

Проиллюстрируем эту ситуацию на примере.

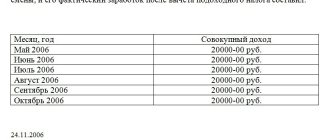

Предположим, в организации с февраля по май работала сотрудница — мать троих детей. Соответственно, она ежемесячно могла получать вычет в размере 5800 руб. (по 1400 руб. на первого и второго ребенка и 3000 руб. — на третьего). В феврале она получила доход 800 руб., в марте — 12 000 руб., в апреле и мае — по 2000 руб. В результате на дату увольнения сумма вычетов оказалась больше полученного дохода. Но из-за неравномерности распределения дохода по месяцам в марте НДФЛ был удержан. И эта сумма, соответственно, стала излишне удержанной. Посмотрим, как все это должно быть отражено в справке.

Сразу скажем, что порядок отражения зависит от того, когда будет произведен возврат излишне удержанной суммы.

Дело в том, что в соответствии с Порядком заполнения Раздела 5 Справки 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/[email protected]) в поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога. То есть данное поле заполняется, когда на момент подачи справки показатель в поле «Сумма налога исчисленная» меньше, чем в поле «Сумма налога удержанная».

Из системного толкования указанного Порядка заполнения Раздела 5 Справки 2-НДФЛ следует, что если в течение года проводились корректировки удержанных сумм, в том числе возврат излишне удержанного налога налогоплательщику, в справку, составляемую по итогам данного налогового периода, попадают уже скорректированные суммы. А значит, если излишне удержанная в марте сумма НДФЛ была возвращена налогоплательщику в 2015 г., в справку 2-НДФЛ должны были попасть уже скорректированные данные.

В этом случае справка должна была быть заполнена следующим образом. В Разделе 4 в поле «Сумма вычета» по соответствующим кодам (114, 115, 116) нужно было указать суммы стандартного налогового вычета, предоставленные на первого, второго и третьего ребенка в феврале — мае. Общая сумма вычета в силу п. 3 ст. 210 НК РФ не может превышать суммы дохода, поэтому в справке нужно было указать 16 800. Далее, в Разделе 5 в поле «Общая сумма дохода» нужно было указать общую сумму начисленного и фактически полученного дохода без учета вычетов, указанных в Разделах 3 и 4. То есть в рассматриваемом случае — 16 800.

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, отраженных в разделах 3 и 4. В рассматриваемом случае он равен нулю. В полях «Сумма налога исчисленная», «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» также должен был быть указан ноль.

Аналогичным образом заполняется справка, если возврат излишне удержанного НДФЛ производился в 2021 г., но до того момента, как организация представила в ИФНС справки за 2015 г.

Если же возврат излишне удержанного налога будет проходить в 2016 г. уже после представления справки 2-НДФЛ, то в справку бухгалтер должен будет внести фактические данные, то есть указать излишне удержанный налог. Поэтому Раздел 5 будет заполнен иначе: в поле «Общая сумма дохода» также будет указано 16 800. В поле «Налоговая база» будет стоять ноль. В поле «Сумма налога исчисленная» будет отражена сумма НДФЛ по мартовской зарплате, она же попадет в поля «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом».

И самое главное: после возврата налога нужно будет подать в ИФНС новую (корректирующую) справку 2-НДФЛ, в которой уже не будет излишне удержанного налога, а суммы НДФЛ, исчисленная, удержанная и перечисленная, будут равны нулю (см. Общие требования к порядку заполнения формы справки, утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/[email protected], и письмо ФНС России от 13.09.2012 № АС-4-3/15317).

Возвращаем налог работникам на патенте

Излишне удержанные суммы могут возникать не только из-за вычетов, но и из-за того, что в организации работают сотрудники на патенте. Причем, суммы переплат тут могут быть значительными из-за того, что уведомление о возможности зачета было получено из ИФНС с задержкой.

Напомним, НК РФ говорит, что налог, излишне удержанный у физлица, возвращается за счет «общего котла», то есть НДФЛ, удержанного у других сотрудников организации (п. 1 ст. 231 НК РФ). В этой связи возникает вопрос: а как такой возврат отразится в справках тех сотрудников, за счет НДФЛ которых возмещена переплата? Что писать в поле «Сумма налога перечисленная», если НДФЛ в бюджет не ушел, а попал фактически на счет иностранного сотрудника?

На самом деле, действующий Порядок заполнения справки 2-НДФЛ не делает различий между суммами, перечисленными налоговым агентом в бюджет, и суммами, перечисленными в порядке ст. 231 НК РФ на банковский счет, указанный в заявлении о возврате излишне удержанного налога. Обе суммы относятся к перечисленным. При этом ни в самой справке, ни в Порядке ее заполнения нет уточнения, что речь идет именно о перечислении в бюджет.

Таким образом, можно констатировать, что для целей отчетности по НДФЛ возвращенные за счет «общего котла» суммы НДФЛ также признаются перечисленными и отражаются в Разделе 5 справки в общем порядке. Проще говоря, никаких искажений в справках тех сотрудников, чей НДФЛ фактически был перечислен не в бюджет, а на счет другого физлица в счет излишне удержанной суммы налога, не будет.

С работниками, трудящимися на основании патента, связана и еще одна проблема. Для них в справке предусмотрен отдельный статус — 6. Но одновременно многие из них являются и налоговыми резидентами РФ, так как отработали в России более полугода. А для резидентов, как известно, установлен другой статус — 1. Как совместить эти два статуса в справке?

Для ответа обратимся к Порядку заполнения Раздела 2 «Данные о физическом лице — получателе дохода» справки 2-НДФЛ. Там указано, что если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1. А дальше — в скобках — дается примечание: кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента.

Получается, что «патентные» работники являются своеобразным исключением: вне зависимости от наличия у них резидентства в справке они всегда фигурируют под кодом 6. Это правило применимо в том числе и в ситуации, когда работник устроился на работу, уже будучи резидентом, и какое-то время работал без патента (например, по разрешению на работу, выданному ранее), а позднее в течение года получил патент. Ведь статус налогоплательщика определяется по состоянию на конец года, за который налоговый агент подает справку 2-НДФЛ (письмо Минфина России от 15.11.2012 № 03-04-05/6-1305). При увольнении работника до окончания года его статус определяется на дату увольнения.

Дистанционные работники из других стран: какие выплаты облагаются

Наконец, еще одна ситуация, с которой иногда приходится сталкиваться бухгалтерам, — оформление на дистанционную работу сотрудников из других стран.

Заработная плата таких сотрудников НДФЛ не облагается, поскольку вознаграждение за выполнение работ для российской компании с территории другого государства относится к доходам, полученным от источников за пределами РФ (подп. 6 п. 3 ст. 208 НК РФ).

В то же время, отпускные таким вознаграждением не являются, ведь это не плата за труд, а сохраненный средний заработок. Следовательно, такие выплаты, получаемые от российской организации, относятся к доходам от источников в Российской Федерации и на основании ст. 209 НК РФ подлежат налогообложению в Российской Федерации (письмо Минфина России от 02.04.2015 № 03-04-06/18203).

Соответственно при выплате данной суммы российская организация признается налоговым агентом (п. 1 ст. 226 НК РФ), обязана исчислить, удержать и перечислить в бюджет сумму НДФЛ. И как следствие, обязана вести учет выплаченного дохода и представлять в налоговый орган сведения о нем (п. 1 и. 2 ст. 230 НК РФ).

Получается, что по дистанционным иностранным сотрудникам организация также должна представить в налоговые органы сведения по форме 2-НДФЛ (с признаком 1). При этом в справке указываются только суммы выплаченных отпускных. Суммы заработной платы, как не облагаемые НДФЛ, в форме 2-НДФЛ не указываются, отдельная справка с признаком 2 по ним также не подается.

Как быть, если генеральный директор – единственный работник организации

Генеральный директор может быть наемным работником или учредителем. Если единственный работник компании одновременно является и ее учредителем, то ему не нужно будет отправлять в налоговую информационное письмо.

Сложнее ситуация, если директор компании – наемный работник. В этом случае компания обязана:

- заключить трудовой договор;

- начислять зарплату;

- удерживать подоходный налог;

- перечислять взносы в ФСС и ПФР.

В такой ситуации практически невозможно обойтись без подачи 2-НДФЛ.

Порядок заполнения нулевой 2-НДФЛ

Если все же есть необходимость в предоставлении нулевой справки 2-НДФЛ, то заполнять ее необходимо определенным способом:

- на титульном листе необходимо отметить все сведения о работодателе;

- в справке указать данные на сотрудника, но без заработной платы и удержанного налога;

- справка подписывается уполномоченным лицом и заверяется печатью работодателя:

Может ли руководитель не платить себе зарплату

Многие организации имеют в своем штате единственного сотрудника – директора. Это может случиться, если компания только сформировалась и не успела набрать полный штат сотрудников. Также часто такая ситуация возникает в периоды финансовых кризисов, когда доходы организации не позволяют ей содержать работников. Чтобы не проводить отчисления в различные фонды, часто руководители не начисляют себе заработную плату. Насколько это правомерно?

Налоговые инспекторы утверждают, что оплачивать труд руководителя необходимо даже в таких условиях. Он обязан начислять и выдавать себе оклад. Однако у налоговой службы нет законодательных мер воздействия на компании, в которых зарплата не начислялась в течение всего года или более. Как правило, инспектора приглашают руководителей на беседы, где даются рекомендации по оплате их труда по минимальному окладу, предусмотренному в регионе. Если директор не прислушается к мнению представителя власти, компании может грозить полная финансовая проверка со стороны ИФНС.

Мнение чиновника основано на следующих аргументах:

- руководитель предприятия обязан вести деятельность;

- он должен вести документацию;

- им обязательно сдаются отчеты в контролирующие органы.

Советы руководителям как избежать проблем в 2021 году

Существует несколько вариантов, как избежать проблем с налоговиками и при этом сократить затраты на уплату взносов государству.

- Сократить ставку директора и поставить на его место одного из учредителей компании. Этот способ хорош тем, что ежегодно сдавать 2-НДФЛ при его применении не нужно, так же как и платить налоги с доходов, получаемых директором, ведь нет основания для их начисления. Без трудового договора невозможно определить уровень заработной платы.

- Если директора сократить невозможно, то можно отправить его в отпуск за свой счет, например, с формулировкой «по семейным обстоятельствам». Стоит учесть только, что сдача отчетности по-прежнему остается его прямой обязанностью. Инспекторы могут посчитать такой отпуск фиктивным, если он будет продолжаться достаточно длительное время. Безопаснее всего брать его всего на год.

- Самый надежный метод, но чуть более хлопотный – сокращение рабочих часов директору. В этом случае вам потребуется сдавать отчетность в виде 2-НДФЛ. Однако переход на неполный рабочий день и почасовая оплата труда должны соответствовать региональным нормам заработка. Инспектору нужно объяснить, что для выполнения обязанностей руководителю достаточно всего лишь нескольких часов в месяц. Для документального подтверждения изменений дохода, с которого высчитывается налог, следует заключить новый трудовой договор. В нем обязательно отражаются изменения в условиях работы и оплаты за труд. Дополнительно нужно вести документацию по учету отработанного директором времени.

Если компания не планирует в ближайшем будущем расширяться и пост руководителя сократить невозможно, то учредителям стоит избрать самый надежный метод – экономию на зарплате. В этом случае справка 2-НДФЛ потребуется, но при этом со стороны налоговой подозрений и претензий к деятельности организации не будет.

Отражаем дивиденды

Отдельно стоит сказать о дивидендах.

Начнем с того, что представлять справки 2-НДФЛ на физлиц, которым выплачены дивиденды, должны только общества с ограниченной ответственностью. Акционерные общества отражают НДФЛ с дивидендов, выплаченных физлицам, в декларации по налогу на прибыль (п. 2, 4 ст. 230 НК РФ, письмо ФНС России от 02.02.2015 № БС-4-11/[email protected]).

ООО сумму выплаченных дивидендов отражают в разделе 3 справки с указанием ставки налога — 13%. Доход в виде выплачиваемого дивиденда всегда отражается в справке 2-НДФЛ за тот год, в котором проводилась фактическая выплата дивидендов. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — 1010. При этом если при расчете НДФЛ организация учитывала дивиденды, полученные от других организаций (п. 2 ст. 210, п. 5 ст. 275 НК РФ), в той же строке в Разделе 3 справки, где указана сумма дивидендов, нужно указать сумму вычета с кодом 601. То есть по дивидендам вычеты отражаются также в Разделе 3. Обратите на это внимание!

Есть и еще один проблемный момент, связанный с дивидендами.

В соответствии с п. 1 ст. 224 НК РФ доходы от долевого участия в деятельности организаций, полученные налоговыми резидентами в виде дивидендов, подлежат обложению НДФЛ по ставке 13%. Но при этом согласно п. 3 ст. 226 НК РФ налоговая база по ним считается отдельно и не входит в налоговую базу, определяемую нарастающим итогом по другим доходам, облагаемым по ставке, предусмотренной п. 1 ст. 224 НК РФ.

В результате, если получатель дивидендов одновременно является сотрудником этой организации, то НДФЛ по дивидендам нужно считать отдельно, а по заработной плате — отдельно. Однако Порядок заполнения справки 2-НДФЛ никак не регулирует эту ситуацию: непонятно, нужно ли заполнять по дивидендам отдельные Разделы 3 и 5 или данные доходы указываются в совокупности с иными, облагаемыми по ставке 13%.

Считаем, что в данной ситуации налогоплательщик может самостоятельно решить, как заполнять справку 2-НДФЛ. Можно указать все суммы в одном Разделе 3 и Разделе 5. А можно заполнить два разных Раздела 3 и 5 в отношении доходов в виде зарплаты и в отношении доходов в виде дивидендов, ведь Порядок заполнения формы 2-НДФЛ не содержит прямого запрета на оформление отдельных Разделов 3 и 5 в отношении доходов, облагаемых по одной ставке, но в отношении которых различается порядок расчета налоговой базы (нарастающим итогом или отдельно по каждой сумме).

Заметим, что второй вариант предпочтительнее еще и потому, что он устраняет возможное расхождение в суммах, возникающее при суммировании из-за округлений. Дело в том, что в силу п. 6 ст. 52 НК РФ сумма налога всегда определяется в полных рублях, путем округления, при котором сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. В результате этого округления сумма НДФЛ, рассчитанная отдельно с дивидендов и с заработной платы, может не сходиться с суммой НДФЛ, рассчитанной с общего дохода.

Пример

Заработная плата сотрудника ООО за год составила 257 942 руб., НДФЛ исчисленный, удержанный и перечисленный — 33 532 руб.

Дивиденды, выплаченные сотруднику, одновременно являющемуся участником ООО, составили 35 593 руб.. НДФЛ исчисленный, удержанный и перечисленный — 4627 руб.

В результате получаем, что в Разделе 5 общая сумма дохода — 293 535 руб., а НДФЛ — 38 159 руб. Но эта сумма очевидно не совпадает с той, которую мы получим, если возьмем 13% от общей суммы дохода, указанной в Разделе 5. Из-за округления в бюджет оказывается «недоплачен» 1 руб.

Однако, на наш взгляд, заложенный в Налоговом кодексе механизм расчета НДФЛ прямо предполагает возможность расхождения на результат округления сумм налога, исчисленного с каждой отдельной суммы, и суммы налога, исчисленной с валового дохода за налоговый период. Поэтому в данном случае у налогового агента отсутствует сумма неудержанного налога, то есть в соответствующем поле «Сумма налога, не удержанная налоговым агентом» Раздела 5 необходимо поставить 0. Тем более что ни НК РФ, ни Порядок заполнения формы 2-НДФЛ не содержат требования о том, чтобы сумма в поле «Сумма налога исчисленная» Раздела 5 соответствовала произведению суммы, указанной в поле «Налоговая база» Раздела 5 и налоговой ставки.