Учет НДС по приобретенным материалам

Налог на добавленную стоимость, начисленный при приобретении материалов, учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» одновременно с оприходованием поступивших материалов:

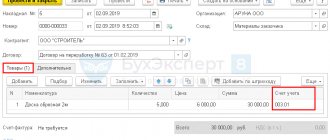

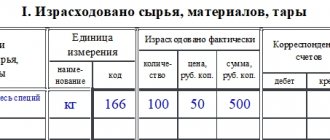

Дебет 10 Кредит 60, 76 –оприходованы материалы, поступившие от поставщика;

Дебет 19 Кредит 68 –начислен НДС по приобретенным материалам.

Организации — плательщики налога на добавленную стоимость имеют право на вычет.

При расчете налога, подлежащего уплате в бюджет, из сумм НДС, исчисленных с реализации, вычитаются суммы налога, предъявленные поставщиками при покупке товаров (работ, услуг). Этот налог называют еще «входным».

Право на вычет появляется при соблюдении определенных условий: наличия счета-фактуры (как правило), выписанного поставщиком, принятие на учет товаров (работ, услуг) и их использование в облагаемых НДС операциях.

В большинстве случаев фирма может принять к вычету НДС, который предъявили ей поставщики материалов.

Для этого фирма должна выполнить определенные условия (ст. 172 НК РФ).

Итоги

Для учета налога на добавленную стоимость по приобретенным ценностям в бухгалтерии применяется счет 19. При этом по дебету данного счета отражается сумма входного НДС, поступающего с товарами от поставщика, а по кредиту отражается использование права предприятия на вычет, которое подтверждается счетом-фактурой.

Дебетовое сальдо на этом счете говорит о том, что НДС еще не весь списан со счета (то есть имеется «запас» по налогу). Это может означать, что по какой-то сделке еще не получен счет-фактура. Кредитового сальдо по этому счету не может быть, т. к. он является активным.

Любые корректировки количества товара, связанные с обнаружением брака, недопоставкой или приемом излишков, оформляются актом ТОРГ-2, а сумма НДС к вычету должна быть уточнена поставщиком путем выписки корректировочного счета-фактуры.

Для зачета аванса поставщику делается внутренняя проводка Дт 60 Кт 60 без дополнительного оформления документов, а в случае зачета задолженности по разным договорам для проводки Дт 60 Кт 60 нужно оформить дополнительный документ. Погашение задолженности за полученный товар собственным векселем также отражается записью Дт 60 Кт 60.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

УЧЕТ НДС ПО ПРИОБРЕТЕННЫМ МАТЕРИАЛАМ

Вот они:

1. Купленные материалы должны быть приобретены для ведения производственной деятельности или других операций, облагаемых НДС, либо для перепродажи.

2. Купленные материалы должны быть оприходованы на баланс фирмы.

3. У фирмы есть документы, подтверждающие право на вычет. В большинстве случаев это счет-фактура, полученный от поставщика. При этом НДС должен быть выделен отдельной строкой в других расчетных и первичных документах (в накладных, актах выполненных работ и т.п.).

4. По материалам, ввезенным в Россию, НДС уплачен на таможне.

До 1 января 2006 г. список условий был шире, так как в их числе была и оплата «входного» НДС поставщикам. В связи с вступившими в силу изменениями упоминание об уплате налога исключено из п. 2 ст. 171 НК РФ.

Списание налога со счета 19 «Налог на добавленную стоимость по приобретенным ценностям» производится следующим образом:

Дата добавления: 2015-01-18 | Просмотры: 1342 | Нарушение авторских прав

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 100 | 101 | 102 | 103 | 104 | 105 | 106 | 107 | 108 | 109 | 110 | 111 | 112 | 113 | 114 | 115 | 116 | 117 | 118 | 119 | 120 | 121 | 122 | 123 | 124 | 125 | 126 | 127 | 128 | 129 | 130 | 131 | 132 | 133 | 134 | 135 | 136 | 137 | 138 | 139 | 140 | 141 | 142 | 143 | 144 | 145 | 146 | 147 | 148 | 149 | 150 | 151 | 152 | 153 | 154 | 155 | 156 | 157 | 158 | 159 | 160 | 161 | 162 | 163 | 164 | 165 | 166 | 167 | 168 | 169 | 170 | 171 | 172 | 173 | 174 | 175 | 176 | 177 | 178 | 179 | 180 | 181 | 182 | 183 | 184 | 185 | 186 | 187 | 188 | 189 | 190 | 191 | 192 | 193 | 194 | 195 | 196 | 197 | 198 | 199 | 200 | 201 | 202 | 203 | 204 | 205 | 206 | 207 | 208 | 209 | 210 | 211 | 212 | 213 | 214 | 215 | 216 | 217 | 218 | 219 | 220 | 221 | 222 | 223 | 224 | 225 | 226 | 227 | 228 | 229 | 230 | 231 | 232 | 233 | 234 | 235 | 236 | 237 | 238 | 239 | 240 | 241 | 242 | 243 | 244 | 245 | 246 | 247 | 248 | 249 | 250 | 251 | 252 | 253 | 254 | 255 | 256 | 257 | 258 | 259 | 260 | 261 | 262 | 263 | 264 | 265 | 266 | 267 | 268 | 269 | 270 | 271 | 272 |

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО — ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Утверждены Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н

Раздел 2. УЧЕТ МАТЕРИАЛОВ

Как ведется учет НДС по приобретенным ценностям?

Налог не включается в фактическую себестоимость материалов и в их учетные цены, если иное не предусмотрено законодательством о налогах и сборах.

В частности, в случаях, когда в первичных учетных документах (счетах, счетах-фактурах, накладных, приходно-кассовых ордерах, актах выполненных работ и др.), подтверждающих стоимость приобретенных материальных ресурсов (работ, услуг), не выделена сумма налога, то и в расчетных документах (поручениях, требованиях-поручениях, реестров чеков и реестров на получение средств с аккредитива) исчисление ее расчетным путем не производится. Стоимость приобретенных в таких случаях материальных ресурсов, включая предполагаемый по ним налог, учитывается в целом на счетах учета материально-производственных запасов.

148. Списание налога со счета «Налог на добавленную стоимость по приобретенным ценностям» производится в момент оплаты материалов (в случае предварительной оплаты материалов одновременно с их оприходованием) в дебет счета «Расчеты с бюджетом» по соответствующим субсчетам.

149. Налог, уплаченный организацией за приобретенные материалы, в дальнейшем использованные для изготовления товаров, выпуска продукции, выполнения работ и оказания услуг, освобожденных от обложения налогом, включается в затраты, связанные с выпуском этих товаров (продукции, работ, услуг). При отпуске этих материалов на указанные цели суммы налога, ранее списанные на счет «Расчеты с бюджетом», относятся на счета учета затрат.

150. Налог по материалам, отпущенным на нужды обслуживающих производств и хозяйств (детские дошкольные учреждения, объекты спортивного назначения — стадионы, бассейны и т.п., жилищно-коммунальное хозяйство, дома отдыха, прачечные, другие объекты), списывается со счета «Налог на добавленную стоимость по приобретенным ценностям» в порядке, изложенном в пунктах 148 и 149 настоящих Методических указаний.

151. Налог по материалам, переданным в качестве вклада в уставный (складочный) капитал общества (товарищества), относится со счета «Налог на добавленную стоимость по приобретенным ценностям» на увеличение стоимости вклада, с отражением указанной суммы по дебету счетов учета финансовых результатов.

152. Налог по материалам, отпущенным на непроизводственные цели (благотворительная помощь, выдача подарков, благоустройство населенных пунктов и т.п.), списывается на внереализационные расходы.

153. Отпуск материалов филиалам и другим обособленным подразделениям организации, выделенным (состоящим) на отдельные балансы, производится без учета суммы налога, по фактической себестоимости этих материалов (сумма стоимости материалов по учетным ценам и доля отклонений или транспортно-заготовительных расходов, относящихся к этим материалам). В случае, если в дальнейшем эти материалы используются филиалами или другими обособленными подразделениями организации для изготовления товаров, выпуска продукции, выполнения работ и оказания услуг, освобожденных от обложения налогом, то сумма налога включается в стоимость этих товаров (продукции, работ, услуг) в порядке, изложенном в пункте 149 настоящих Методических указаний.

154. При выпуске продукции (выполнении работ, оказании услуг), часть из которой облагается, а часть не облагается налогом, организация должна обеспечивать расчет соответствующей доли входящего налога (налога, уплаченного при приобретении материалов), подлежащего отнесению на затраты (себестоимость) соответствующих видов продукции (работ, услуг).

Указанный расчет может быть произведен в следующем порядке:

- а) определяется стоимость материалов, использованных на изготовление продукции (работ, услуг), не облагаемых налогом, как произведение плановой (нормативной) материалоемкости этой продукции (работ, услуг) на фактическое количество ее выпуска в отчетном периоде;

- б) стоимость материалов, исчисленная в подпункте «а», подразделяется на три группы:

- материалы, приобретенные по ставке налога 20%;

- материалы, приобретенные по ставке налога 10%;

- материалы, не облагаемые налогом.

- Указанный расчет допускается осуществлять в пропорциях (отношении), соответствующих указанным ставкам, по приобретенным материалам в целом по организации;

- в) определяется величина налога, списываемая на затраты (себестоимость) продукции (работ, услуг), как сумма произведений стоимости материалов, исчисленной в подпункте «б» на ставки 20% и 10%, соответственно, деленная на 100;

- г) сумма налога, определенная в подпункте «в», отражается по дебету счетов учета затрат и кредиту счета «Расчеты с бюджетом» по соответствующему субсчету. Распределение данной суммы по счетам затрат может осуществляться пропорционально плановой (нормативной) материалоемкости продукции (работ, услуг), указанной в подпункте «а» настоящего расчета.

Примечание. В случае, если удельный вес материальных затрат в общем объеме расходов организации составляет менее 50%, то допускается определение стоимости материалов, используемых на изготовление продукции (работ, услуг), не облагаемой налогом (п.п. «а» и «г»), исходя только из величины материалов, непосредственно израсходованных на производство этой продукции (работ, услуг), т.е. без учета расхода материалов на общепроизводственные, общехозяйственные и коммерческие нужды.

Учет налога на добавленную стоимость по приобретенным ценностям

Для учетаНДС по приобретенным ценностям используется счет 19 «НДС по приобретенным ценностям» — активный.

Начальное сальдо (по дебету) — отражает НДС по материальным ценностям на начало отчетного периода.

Дебетовый оборот — сумма НДС по поступившим ценностям, работам, услугам.

Кредитовый оборот — зачет НДС из бюджета или списание НДС за счет собственных источников финансирования.

Конечное сальдо (по дебету) — отражает НДС по материальным ценностям на конец отчетного периода.

Субсчета:

При получении организацией от поставщика товарно-материальных ценностей (работ, услуг), в учете делаются следующие проводки:

Дт 19 Кт 60, 76, 71 — отражена сумма НДС по приобретенным ценностям.

Суммы НДС, учтенные по дебету счета 19, могут быть списаны:

- как принятые к вычету;

- на увеличение стоимости приобретенных ценностей или на счета учета затрат (расходов на продажу);

- за счет целевых средств.

Налоговый вычет. В большинстве случаев суммы НДС по приобретенным ценностям (работам, услугам) подлежат налоговому вычету. Это отражается следующей записью:

Дт 68 субсчет «Расчеты по НДС» Кт 19 — произведен налоговые вычет.

Такую запись можно сделать, если выполнены следующие условия:

- приобретенные ценности оприходованы на балансе организации (работы выполнены, услуги оказаны);

- ценности (работы, услуги) приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС;

- на приобретенные ценности (работы, услуги) есть счет-фактура, в котором указана сумма налога.

Если хотя бы одно из этих условий не выполнено, уплаченная сумма НДС к вычету не принимается.

Налоговый кодекс предусматривает четыре случая, когда НДС, уплачиваемый поставщикам за купленные у них ценности (работы, услуги), к вычету не принимается, а включается в себестоимость этих ценностей (работ, услуг):

1. Купленные ценности (работы, услуги) используются при производстве или реализации продукции (работ, услуг), освобожденных от НДС. В этом случае НДС учитывается в себестоимости купленных ценностей (работ, услуг).

2. Организация, которая приобрела ценности (работы, услуги), не является плательщиком НДС или использовала свое право на освобождение от уплаты налога.

3. Купленные ценности (работы, услуги) специально приобретены для осуществления операций, которые по Налоговому кодексу в налоговую базу не включаются и, следовательно, не облагаются НДС.

4. Купленные ценности (работы, услуги) используются для операций, местом реализации которых не является территория России.

На практике может сложиться ситуация, когда организация приобрела материалы для производственных целей, приняла НДС к вычету, а впоследствии использовала эти материалы для операций, не облагаемых НДС. В этом случае сумму НДС, принятую к вычету, надо восстановить.

Дт 19 Кт 68 субсчет «Расчеты по НДС» — восстановлен НДС, ранее принятый к вычету.

При принятии к вычету НДС по выданным авансам будет составляться следующая бухгалтерская проводка:

Дт 68 Кт 60 субсчет «Расчеты по авансам выданным» — принят к вычету НДС с выданного аванса.

При поступлении от поставщика материальных ценностей (выполнении работ, оказании услуг), в счет которых был перечислен аванс, принятую к вычету сумму НДС необходимо восстановить — Дт 60 Кт 68 субсчет «Расчеты по НДС».

Списание НДС на увеличение стоимости приобретенных ценностей. Если организация собирается использовать приобретенные ценности (работы, услуги) для осуществления деятельности, которая не облагается НДС, то сумма налога из бюджета не возмещается. Эта сумма списывается на увеличение стоимости купленных ценностей:

Дт 08, 10, 41… Кт 19 — списана сумма НДС по приобретенным ценностям или на счета учета затрат (расходов на продажу):

Дт 20, 25, 26, 44… Кт 19 — списана сумма НДС по выполненным работам (услугам).

Списание НДС за счет целевых средств. Порядок отражения списания НДС по материальным ценностям (работам, услугам), приобретенным за счет целевых средств (например, за счет целевых поступлений из бюджета или внебюджетного фонда), зависит от того, учет и какой организации ведется: коммерческой или некоммерческой.

Учет НДС по приобретенным материалам

Учет налога на добавленную стоимость

по приобретенным материалам

147. Налог на добавленную стоимость (далее — налог), начисленный при приобретении материалов, учитывается на счете «Налог на добавленную стоимость по приобретенным ценностям» одновременно с оприходованием поступивших материалов. Налог не включается в фактическую себестоимость материалов и в их учетные цены, если иное не предусмотрено законодательством о налогах и сборах.

В частности, в случаях, когда в первичных учетных документах (счетах, счетах-фактурах, накладных, приходно-кассовых ордерах, актах выполненных работ и др.), подтверждающих стоимость приобретенных материальных ресурсов (работ, услуг), не выделена сумма налога, то и в расчетных документах (поручениях, требованиях-поручениях, реестров чеков и реестров на получение средств с аккредитива) исчисление ее расчетным путем не производится. Стоимость приобретенных в таких случаях материальных ресурсов, включая предполагаемый по ним налог, учитывается в целом на счетах учета материально-производственных запасов.

148. Списание налога со счета «Налог на добавленную стоимость по приобретенным ценностям» производится в момент оплаты материалов (в случае предварительной оплаты материалов одновременно с их оприходованием) в дебет счета «Расчеты с бюджетом» по соответствующим субсчетам.

149. Налог, уплаченный организацией за приобретенные материалы, в дальнейшем использованные для изготовления товаров, выпуска продукции, выполнения работ и оказания услуг, освобожденных от обложения налогом, включается в затраты, связанные с выпуском этих товаров (продукции, работ, услуг). При отпуске этих материалов на указанные цели суммы налога, ранее списанные на счет «Расчеты с бюджетом», относятся на счета учета затрат.

150. Налог по материалам, отпущенным на нужды обслуживающих производств и хозяйств (детские дошкольные учреждения, объекты спортивного назначения — стадионы, бассейны и т.п., жилищно-коммунальное хозяйство, дома отдыха, прачечные, другие объекты), списывается со счета «Налог на добавленную стоимость по приобретенным ценностям» в порядке, изложенном в пунктах 148 и 149 настоящих Методических указаний.

151. Налог по материалам, переданным в качестве вклада в уставный (складочный) капитал общества (товарищества), относится со счета «Налог на добавленную стоимость по приобретенным ценностям» на увеличение стоимости вклада, с отражением указанной суммы по дебету счетов учета финансовых результатов.

152. Налог по материалам, отпущенным на непроизводственные цели (благотворительная помощь, выдача подарков, благоустройство населенных пунктов и т.п.), списывается на прочие расходы.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей )

153. Отпуск материалов филиалам и другим обособленным подразделениям организации, выделенным (состоящим) на отдельные балансы, производится без учета суммы налога, по фактической себестоимости этих материалов (сумма стоимости материалов по учетным ценам и доля отклонений или транспортно-заготовительных расходов, относящихся к этим материалам). В случае, если в дальнейшем эти материалы используются филиалами или другими обособленными подразделениями организации для изготовления товаров, выпуска продукции, выполнения работ и оказания услуг, освобожденных от обложения налогом, то сумма налога включается в стоимость этих товаров (продукции, работ, услуг) в порядке, изложенном в пункте 149 настоящих Методических указаний.

154. При выпуске продукции (выполнении работ, оказании услуг), часть из которой облагается, а часть не облагается налогом, организация должна обеспечивать расчет соответствующей доли входящего налога (налога, уплаченного при приобретении материалов), подлежащего отнесению на затраты (себестоимость) соответствующих видов продукции (работ, услуг).

Указанный расчет может быть произведен в следующем порядке:

а) определяется стоимость материалов, использованных на изготовление продукции (работ, услуг), не облагаемых налогом, как произведение плановой (нормативной) материалоемкости этой продукции (работ, услуг) на фактическое количество ее выпуска в отчетном периоде;

б) стоимость материалов, исчисленная в подпункте «а», подразделяется на три группы:

КонсультантПлюс: примечание.

Федеральным законом от 07.07.2003 N 117-ФЗ налоговая ставка по НДС в размере 20 процентов снижена до 18 процентов.

— материалы, приобретенные по ставке налога 20%;

— материалы, приобретенные по ставке налога 10%;

— материалы, не облагаемые налогом.

Указанный расчет допускается осуществлять в пропорциях (отношении), соответствующих указанным ставкам, по приобретенным материалам в целом по организации;

в) определяется величина налога, списываемая на затраты (себестоимость) продукции (работ, услуг), как сумма произведений стоимости материалов, исчисленной в подпункте «б» на ставки 20% и 10%, соответственно, деленная на 100;

г) сумма налога, определенная в подпункте «в», отражается по дебету счетов учета затрат и кредиту счета «Расчеты с бюджетом» по соответствующему субсчету. Распределение данной суммы по счетам затрат может осуществляться пропорционально плановой (нормативной) материалоемкости продукции (работ, услуг), указанной в подпункте «а» настоящего расчета.

Примечание. В случае, если удельный вес материальных затрат в общем объеме расходов организации составляет менее 50%, то допускается определение стоимости материалов, используемых на изготовление продукции (работ, услуг), не облагаемой налогом (пп. «а» и «г»), исходя только из величины материалов, непосредственно израсходованных на производство этой продукции (работ, услуг), т.е. без учета расхода материалов на общепроизводственные, общехозяйственные и коммерческие нужды.

Вычет НДС при покупке материалов

При приобретении материалов организация вправе принять к вычету уплаченный в их стоимости НДС. Но далеко не всегда. Тут и законодательные требования могут помешать, и особенности осуществляемой компанией деятельности. Причем в некоторых случаях придется организовывать раздельный учет.

Перечисляя поставщикам оплату за поставленные материалы, организация в общем случае уплачивает в составе стоимости НДС. Впоследствии эти суммы можно будет принять к вычету, уменьшив тем самым сумму НДС к уплате.

Для того чтобы воспользоваться подобным правом, организация должна выполнять ряд условий. Они предусмотрены на законодательном уровне, а именно ст. 172 Налогового кодекса. Во-первых, купленные материалы должны быть приобретены для ведения производственной деятельности или других операций, облагаемых НДС, либо для перепродажи. Так, если фирма покупает материалы для собственных нужд, принять к вычету уплаченный поставщику в составе стоимости НДС нельзя.

Во-вторых, купленные материалы должны быть «приняты к учету», то есть оприходованы на балансе фирмы.

В-третьих, компания должна иметь документы, подтверждающие право на вычет. В большинстве случаев это счет-фактура, полученный от поставщика. Кроме того, НДС должен быть выделен отдельной строкой в других расчетных и первичных документах (в накладных, актах выполненных работ и оказанных услуг, платежных поручениях и т.п.). Напомним, что на данный момент необходимо использовать форму счета-фактуры, которая установлена Постановлением.

И наконец, в-четвертых, по материалам, ввезенным в Россию, должен быть уплачен НДС на таможне.

Пример 1. В феврале ООО «Пассив» купило у ЗАО «Актив» партию досок на общую сумму 59 000 руб. (в том числе НДС — 9000 руб.).

«Пассив» купленные доски оприходовал на склад.

«Актив» выдал «Пассиву» счет-фактуру, оформленный в установленном порядке.

В накладной на передачу досок НДС выделен отдельной строкой.

«Пассив» приобрел доски для производства мебели, реализация которой облагается НДС.

Поскольку все необходимые условия выполнены, предъявленный поставщиком НДС в сумме 9000 руб. «Пассив» может принять к вычету в I квартале.

Бухгалтер «Пассива» должен сделать в учете такие проводки:

Дебет 10 Кредит 60

Дебет 19 Кредит 60

- 9000 руб. — учтен НДС по оприходованным материалам;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

- 9000 руб. — НДС принят к вычету;

Дебет 60 Кредит 51

- 59 000 руб. — перечислены деньги поставщику.

Формирование строки 1220 в балансе организации

Налог по купленным ценностям отражается в балансе организации. Это происходит в том случае, если налог к нам «пришел», но к зачету его в бюджет не заявляли.

Таким образом, формула для расчета НДС по приобретенным ценностям очень проста: в строку 1220 актива баланса нужно проставить дебетовый остаток по 19 счету.

Нужно иметь в виду, что не принимаются к вычету суммы налога, если:

- Покупаются ценности, которые используются при производстве или сбыте товаров (услуг), которые не подлежат обложению НДС

- Приобретаются ценности, которые планируется перепродать на территории другого государства

- Ценности приобретены теми лицами, которые либо совсем его не платят, либо освобождены от такой обязанности

- Куплены ценности, продажа которых не является реализацией по закону

- Отсутствует правильно составленный счет – фактура

- Было принято решение применить вычет в последующих периодах

- Компания производственная и на выпуск продукции уходит длительное время, превышающее рамки одного периода

Остаток по дебету 19 счета появляется и в случае наличия расходов, которые подлежат нормированию. По таким расходам НДС принимается к вычету только в рамках норматива. Нужно помнить, что узнать точную величину расходов, подлежащих нормированию, представляется возможным только по итогам работы за год. В течение года необходимо постоянно корректировать сумму НДС к вычету с учетом применяемых нормативов. Зачастую на конец года формируется сумма налога, которую нельзя принять к вычету в соответствии с законодательством. Такие суммы находят свое отражение в строке 1220 баланса. Они должны быть списаны с 19 счета на 91.

Если весь НДС по итогу года принят к учету и дебетового сальдо по счету 19 нет, то строка 1220 не подлежит заполнению, в ней необходимо проставить прочерк.

| ВАЖНО! Остаток на счете 19 будет, если компания проводит операции по экспорту, производство товара очень длительное по времени или не получена счет – фактура от продавца. Это самые распространенные причины наличия остатка по 19 счету. Есть еще некоторые моменты, когда сальдо будет присутствовать |

Нужно иметь в виду, что если сальдо на конец месяца по счету очень большое и это является существенным фактором для организации, то компания имеет право детализировать информацию в строке 1220 в случае, если посчитает это необходимым.

Вне «зоны» вычета

Помимо того что в Налоговом кодексе предусмотрены ситуации, когда вычет по НДС можно принять, оговариваются в нем и случаи, когда налог к вычету предъявить не удастся. Они прописаны в п. 2 ст. 170 Налогового кодекса. Всего таких ситуаций четыре.

- Купленные материалы будут использоваться при производстве или реализации товаров, освобожденных от НДС. В данном случае нужно учесть, что приобретенные матценности частично используются в операциях, освобожденных от налогообложения, а частично — в облагаемых НДС. В таком случае следует вести раздельный учет входного налога.

- Фирма, которая приобрела материалы, не является плательщиком НДС или использует свое право на освобождение от налога (ст. 145 НК РФ). Напомним, что не являются плательщиками НДС фирмы, которые применяют специальные режимы налогообложения.

- Купленные ценности специально приобретены для операций, которые по Налоговому кодексу в налоговую базу не включают и, следовательно, не облагают НДС. Например, это операции по передаче имущества в качестве вклада в уставный капитал другой фирмы, а также в качестве вклада по договору о совместной деятельности; безвозмездная передача имущества органам госвласти и местного самоуправления; передача имущества некоммерческим организациям на ведение ими уставной деятельности, не связанной с предпринимательством.

- Купленные материалы используются для операций, местом реализации которых не является территория РФ.

Стоит сразу же сказать, что фирма все-таки сможет «компенсировать» себе стоимость уплаченного НДС, который она сможет принять к вычету. Дело в том, что во всех перечисленных ситуациях «входной» налог включают в себестоимость приобретенных материалов. А значит, на эти суммы можно будет снизить налогооблагаемую прибыль.

Если фирма начала использовать освобождение от уплаты НДС по ст. 145 Налогового кодекса, то «входной» НДС по остаткам материалов нужно восстановить.

Также законодательство требует восстановить принятый к вычету налог, когда материалы:

- применяют в производстве продукции, не подлежащей обложению налогом на добавленную стоимость (ее перечень дан в ст. 149 НК РФ);

- используют для реализации за пределами России;

- использованы фирмой, которая получила освобождение от НДС, перешла на ЕНВД или упрощенную систему;

- используют для операций, не признаваемых объектом налогообложения (они перечислены в п. 2 ст. 146 НК РФ);

- при принятии НДС к вычету с перечисленного аванса. После отгрузки товаров на полную сумму НДС, принятый к вычету с аванса, нужно восстановить;

- при принятии НДС к вычету с перечисленного аванса, если впоследствии поставка не состоялась.

В бухучете восстановление НДС отражается проводкой:

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

- восстановлен НДС, ранее принятый к вычету.

Внимание! Восстановленный НДС необходимо отразить в бухгалтерском учете. Такие суммы фиксируются среди прочих расходов фирмы.

Еще один немаловажный момент: в каком периоде необходимо восстановить НДС. В зависимости от причины восстановления возможны несколько вариантов. НДС необходимо восстанавливать в том налоговом периоде, когда:

- приобретенные материалы начинают использовать для не облагаемых налогом операций;

- фирма получила освобождение от НДС;

- расторгнут договор на поставку;

- произошла отгрузка на полную сумму.

Если фирма переходит на специальные режимы налогообложения (на уплату ЕНВД или УСН), то НДС следует восстановить в последнем квартале года, предшествующего переходу.

Когда налог может быть взят к вычету

НДС может быть принят к вычету при соблюдении 3 основных условий:

- имеется счет-фактура с выделенной суммой налога;

- покупка оприходована в учете;

- приобретенные ценности будут использованы в налогооблагаемой деятельности.

Подробности см. в материале «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?».

При использовании права на вычет делается проводка Дт 68.2 Кт 19.

См. также материал «Проводка «НДС принят к вычету»: как отразить в учете?».

В бюджет уплачивается сумма налога, которая определяется как разность суммы начисленного НДС с выручки от реализации и величины принятого к вычету налога.

Если же счет-фактура отсутствует (и не будет получен в течение 3 лет с квартала оприходования покупки), сумма НДС списывается на счет 91. Если по оприходованным ценностям налог уже предъявлен к вычету, а они начинают использоваться в необлагаемой налогом деятельности, то его восстанавливают на счете 19 и затем включают в стоимость покупки (для применения в необлагаемой деятельности НДС по товарно-материальным ценностям, которые были переданы в качестве вклада в уставный капитал, списывается со счета 19 на увеличение стоимости вклада.

Как организовать раздельный учет входного НДС, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Поскольку отчетность по НДС является единой по организации, имеющей обособленные подразделения, то при отпуске ТМЦ со своего склада собственному обособленному подразделению, работающему с НДС, вне зависимости от того, выделено ли оно на отдельный баланс, налог в такой операции не учитывается. Это значит, что отпуск материалов производится без учета НДС по фактической себестоимости с учетом расходов по транспортировке и заготовке. Если же изготавливаемая обособленным подразделением из этих материалов продукция освобождена от налогообложения, НДС при передаче включается в стоимость передаваемых ТМЦ.

Раздельный учет

Если компания производит несколько видов продукции, реализация части которой облагается НДС, а другая — нет, необходимо организовать раздельный учет. При этом отдельно учитывается выручка от продажи и расходов на производство разных видов продукции (п. 4 ст. 149 НК РФ) и суммы «входного» НДС по материалам, которые фирма использует для производства разных видов продукции (п. 4 ст. 170 НК РФ).

Нормы Налогового кодекса не дают ответа на вопрос, как именно организовать в подобных ситуациях раздельный учет. Эксперты бератора «Практическая бухгалтерия» рекомендуют в подобных ситуациях открывать к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» отдельные субсчета, например такие:

- 19-1 «НДС по ценностям (расходам), предназначенным для производства облагаемой продукции»;

- 19-2 «НДС по ценностям (расходам), предназначенным для производства необлагаемой продукции»;

- 19-3 «НДС по ценностям (расходам), предназначенным для производства как облагаемой, так и необлагаемой продукции».

Внимание! Если организация осуществляет операции, облагаемые НДС и освобожденные от налогообложения, нужно организовать раздельный учет. В противном случае НДС вообще не удастся принять к вычету, даже в части тех материалов, которые направлены на производство продукции, продажа которой подпадает под НДС. Более того, налог нельзя будет отнести и на затраты, уменьшающие налогооблагаемую прибыль (п. 4 ст. 170 НК РФ).

Пример 2. ЗАО «Актив» производит два вида очков — солнцезащитные (облагаются НДС) и обычные (от НДС освобождены).

В марте «Актив» купил материалы:

- для производства солнцезащитных очков — на общую сумму 17 700 руб. (в том числе НДС — 2700 руб.);

- для производства обычных очков — на общую сумму 35 400 руб. (в том числе НДС — 5400 руб.).

Материалы и затраты на производство разных видов продукции «Актив» учитывает на отдельных субсчетах, открытых к счетам 10 «Материалы» и 20 «Основное производство»:

- субсчет 1 — для учета операций, облагаемых НДС;

- субсчет 2 — для учета операций, освобожденных от налога.

В I квартале бухгалтер «Актива» сделает такие проводки:

по учету продукции, облагаемой НДС (солнцезащитных очков):

Дебет 10-1 Кредит 60

- 15 000 руб. (17 700 — 2700) — оприходованы материалы для производства солнцезащитных очков;

Дебет 19-1 Кредит 60

- 2700 руб. — учтен НДС по оприходованным материалам для производства солнцезащитных очков;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19-1

- 2700 руб.

Пример расчета и отражения суммы налога по строке 1220 баланса

Представим себе ситуацию, когда ООО «Василек» приобретает материалы на общую сумму 120000 рублей. Рассмотрим стоимость покупки подробнее.

Как известно, стоимость купленных ценностей включает в себя непосредственно сумму за материалы и величину НДС.

| Содержание операции | Проводка в учете | Сумма |

| Стоимость купленных материалов | Д10 К60 | 100000 |

| Величина налога в сумме покупки | Д19 К60 | 20000 |

| НДС, предъявляемый в бюджет | Д68 К19 | 20000 |

В том случае, если компания решит уменьшить начисленный налог на сумму «входного» НДС, то строка 1220 в балансе не будет заполнена.

В ситуации, когда, например, поставщик не предоставит вовремя счет – фактуру на купленные материалы и сумму налога к вычету в текущем периоде принять не удастся, то по строке 1220 нужно будет указать величину НДС, равную 20000 рублям.

Еще один нюанс – сумму налога по счету 19 можно взять к вычету в течение трех лет с момента проведения операции.

А может быть и такая история. ООО «Ромашка» совершила экспортную сделку по продаже сырья в конце декабря. Сумма НДС в этом случае составила 50000 рублей. Такой НДС можно принять к вычету, но только после того, как будет получено подтверждение ставки налога. До этого момента НДС с такой операции должен учитываться в дебете 19 счета, а поскольку по итогам года подтверждения не было, то сумма налога отразится по строке 1220 актива баланса.

Отражен ндс по приобретенным материалам проводка

— принят к вычету НДС;

Дебет 20-1 Кредит 10-1

- 15 000 руб. — материалы списаны в производство;

Дебет 60 Кредит 51

- 17 700 руб. — оплачены материалы для производства солнцезащитных очков;

по учету продукции, не облагаемой НДС (обычных очков):

Дебет 60 Кредит 51

- 35 400 руб. — оплачены материалы для производства обычных очков;

Дебет 10-2 Кредит 60

- 30 000 руб. (35 400 — 5400) — оприходованы материалы для производства обычных очков;

Дебет 19-2 Кредит 60

- 5400 руб. — учтен НДС по оприходованным материалам для производства обычных очков;

Дебет 10-2 Кредит 19-2

- 5400 руб. — НДС отнесен на стоимость материалов;

Дебет 20-2 Кредит 10-2

- 35 400 руб. (30 000 + 5400) — материалы списаны в производство.

В этой ситуации НДС нужно распределять пропорционально выручке, полученной от продажи облагаемой и необлагаемой продукции. «Входной» НДС, относящийся к облагаемой продукции, принимают к вычету, к необлагаемой продукции — списывают на увеличение стоимости купленных материалов.

Пропорцию определяют исходя из выручки, полученной в текущем, а не в предыдущем квартале.

Сначала нужно определить долю продукции, не облагаемую НДС, в общей сумме выручки за тот налоговый период, в котором фирма получила право на вычет по купленным материалам.

Затем рассчитывают сумму «входного» НДС, которую нужно включить в стоимость купленных материалов. Для этого общую сумму «входного» НДС, которую нельзя отнести к затратам на производство конкретных изделий, умножают на долю не облагаемой налогом продукции.

Оставшуюся сумму «входного» НДС можно принять к вычету. Эта сумма определяется как разница между общей суммой «входного» НДС, которую нельзя отнести к затратам на производство конкретных изделий, и «входным» НДС, который учитывают в стоимости купленных материалов.

Т.К.Иванцова

Эксперт по бухгалтерскому учету

Четвертое условие: верно оформленный счет-фактура

Одно из главных условий вычета – наличие правильно оформленного:

- обычного, авансового или корректировочного счета-фактуры;

- универсального передаточного документа (УПД), универсального корректировочного документа (УКД), в которых заполнены все реквизиты счета-фактуры.

Входной НДС принимайте к вычету в сумме, выделенной в счете-фактуре или УПД. Если этих документов нет или они оформлены с нарушениями, то входной НДС к вычету не принимайте.

Это следует из положений пункта 1 статьи 172 Налогового кодекса РФ и письма ФНС России от 21 октября 2013 г. № ММВ-20/3/96.

НДС к вычету принимайте на основании корректировочного счета-фактуры при изменении цены, количества отгруженных товаров, объема выполненных работ, оказанных услуг или переданных имущественных прав. Право на вычет в этом случае зависит от того, как изменяется цена сделки:

- если увеличивается, то вычет может применить покупатель или заказчик, на разницу до и после увеличения;

- когда уменьшается, вычет применяет уже продавец или исполнитель. Ведь первоначально налог был начислен в большей сумме.

Корректировочный счет-фактуру выставляет продавец. Он должен это сделать только после того, как согласовал новую стоимость или объем поставки с покупателем либо уведомил его о таких изменениях. Оформить это можно непосредственно в договоре, дополнительном соглашении к нему или первичных документах. Только при соблюдении указанных условий можно принять к вычету НДС на основании корректировочного счета-фактуры.

Такой порядок следует из положений пункта 13 статьи 171 и пункта 10 статьи 172 Налогового кодекса РФ.

Вычет НДС при покупке материалов

170 НК РФ. Она определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Таким образом, учреждению нужно сначала определить общую стоимость реализации за квартал, а затем выделить из нее сумму, приходящуюся на облагаемые операции. Точно в такой же пропорции следует распределить «входной» НДС по товарам (работам, услугам), которые будут использоваться и в облагаемой, и в необлагаемой деятельности.

Пример 1. В III квартале 2013 г. образовательное учреждение отремонтировало корпус факультета, который используется в приносящей доход деятельности, как облагаемой, так и не облагаемой НДС. Общая стоимость ремонта составила 1 млн руб. (в т.ч. НДС 152 542 руб.). В том же квартале учреждение отгрузило товары (выполнило работы, оказало услуги) на общую сумму 900 000 руб. Поступления от операций, облагаемых НДС, составили 600 000 руб., а от необлагаемых — 300 000 руб.

Таким образом, в общей стоимости отгруженных товаров (работ, услуг) за квартал (900 000 руб.) доля поступлений от облагаемых операций составляет 2/3 (600 000 руб.), а от необлагаемых — 1/3 (300 000 руб.). В такой же пропорции распределяется «входной» НДС со стоимости ремонта здания:

- 101 695 руб. (152 542 руб. x 2/3) принимается к вычету;

- 50 847 руб. (152 542 руб. x 1/3) включается в стоимость работ по ремонту.

В ситуации, когда к учету принимаются основные средства или нематериальные активы и это происходит в первом или во втором месяце квартала, налогоплательщик имеет право выбора. Он может рассчитать пропорцию, используя показатели выручки как за квартал (как показано в примере 1), так и за соответствующий месяц (абз. 5 п. 4 ст. 170 НК РФ). Воспользовавшись альтернативным вариантом, можно сэкономить на налоговых платежах.

Пример 2. В августе 2013 г. учреждение купило и приняло к учету автомобиль, который будет использоваться в приносящей доход деятельности, как облагаемой, так и не облагаемой НДС. Поступления от реализации за III квартал распределились следующим образом:

| Месяц | Стоимость отгруженных товаров (работ, услуг, имущественных прав), реализация которых облагается НДС, руб. | Стоимость отгруженных товаров (работ, услуг, имущественных прав), реализация которых не облагается НДС, руб. | Общая стоимость отгруженных товаров (работ, услуг, имущественных прав), руб. |

| Июль | 100 000 | 50 000 | 150 000 |

| Август | 200 000 | 50 000 | 250 000 |

| Сентябрь | 100 000 | 50 000 | 150 000 |

| Итого за III квартал | 400 000 | 150 000 | 550 000 |

Если бы учреждение рассчитывало пропорцию исходя из поступлений за квартал целиком, к вычету оно смогло бы принять только 72,7% от «входного» НДС по приобретенному автомобилю (400 000 руб. / 550 000 руб. x 100%).

Если же использовать данные за август (месяц, когда автомобиль был принят к учету), к вычету можно принять 80% «входного» налога (200 000 руб. / 250 000 руб. x 100%).

Некоторые суммы при расчете величины поступлений (следовательно, и самой пропорции) не учитываются. Прежде всего это суммы НДС. Такого мнения придерживаются и чиновники (Письма Минфина России от 18.08.2009 N 03-07-11/208, от 26.06.2009 N 03-07-14/61), и высшие арбитры (Постановление Президиума ВАС РФ от 18.11.2008 N 7185/08 по делу N А03-4508/07-21).

Нижестоящие суды солидарны с данной точкой зрения (Постановления ФАС Дальневосточного округа от 13.06.2012 N Ф03-1656/2012 по делу N А37-359/2011, ФАС Центрального округа от 17.04.2012 по делу N А09-4324/2011, ФАС Уральского округа от 23.06.2011 N Ф09-3021/11-С2 по делу N А71-10486/2010-А18, ФАС Восточно-Сибирского округа от 08.10.2010 по делу N А78-1427/2009).

Такой способ расчета пропорции позволяет обеспечить сопоставимость показателей, поскольку стоимость реализованных товаров (работ, услуг), как облагаемых, так и не облагаемых НДС, учитывается одинаково, без учета налога.

Кроме того, из расчета исключаются суммы, которые не связаны с реализацией, например проценты по остаткам на банковских счетах (Письмо Минфина России от 17.03.2010 N 03-07-11/64) или финансирование, полученное от головной организации (Письмо Минфина России от 27.10.2011 N 03-07-08/298, Постановление Президиума ВАС РФ от 30.07.2012 N 2037/12 по делу N А47-4040/2010).

А вот стоимость товаров (работ, услуг), которые были реализованы (выполнены, оказаны) за пределами России, в расчет придется включить (Определение ВАС РФ от 30.06.2008 N 6529/08 по делу N А42-5290/07).

Следует учесть! Иногда организации пытаются изобрести свои собственные методики распределения налога. При проверке налоговая инспекция наверняка признает подобное «новаторство» незаконным. Так, в деле, рассмотренном ФАС Восточно-Сибирского округа, налогоплательщик в соответствии со своей учетной политикой производил распределение НДС пропорционально площади помещения, используемого в каждом виде деятельности. Суд признал такие действия неправомерными и поддержал налоговую инспекцию, которая рассчитала пропорцию по правилам п. 4 ст. 170 НК РФ и доначислила налог (Постановление от 20.03.2009 N А33-7683/08-Ф02-959/09).

Поблажка от законодателя

Организации, для которых осуществление необлагаемых операций — большая редкость, освобождены от обязанности вести раздельный учет и распределять налог при соблюдении условий, установленных абз. 9 п. 4 ст. 170 НК РФ.

Это можно сделать в тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав.

Иными словами, если расходы по необлагаемым операциям составляют 5% или менее от общей суммы расходов на приобретение, производство и (или) реализацию, то все суммы «входного» налога подлежат вычету.

Пример 3. Основной вид деятельности учреждения — выпуск и реализация газеты, которая является официальным печатным изданием органа местного самоуправления. В соответствии с пп. 3 п. 2 ст. 164 НК РФ реализация периодических печатных изданий подлежит налогообложению по ставке 10%.

Кроме того, учреждение оказывает дополнительные образовательные услуги, которые на основании пп. 14 п. 2 ст. 149 НК РФ не подлежат налогообложению.

В III квартале 2013 г. производственные расходы составили 5,2 млн руб., в т.ч.:

- на производство и реализацию газет — 5 млн руб.;

- на оказание дополнительных образовательных услуг — 0,2 млн руб.

Доля расходов по необлагаемым операциям в общей сумме производственных расходов составляет 3,85% (0,2 млн руб. / 5,2 млн руб. x 100%). Следовательно, в III квартале 2013 г. учреждение вправе не вести раздельный учет НДС. Весь «входной» налог оно может принять к вычету.

Внимание! В абз. 9 п. 4 ст. 170 НК РФ, которым установлено правило «пяти процентов», речь идет только о расходах организации. Право не вести раздельный учет в случае, если доля доходов от операций, не подлежащих налогообложению, составляет не более 5% в общей сумме доходов, НК РФ не предусмотрено. В такой ситуации налогоплательщик обязан вести раздельный учет сумм НДС. На этот факт указал Минфин России в Письме от 08.09.2011 N 03-07-11/241.

Ю.В.Юрьева

Эксперт

Международного центра

финансово-экономического развития