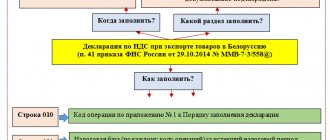

Ввод информации для формирования сведений из документов, подтверждающих обоснованность применения нулевой ставки НДС, начинается с добавления декларации, в которой отражается экспорт. Кликнув по названию декларации, необходимо заполнить общие сведения о ней.

В поле «Отчетный период»

выбирается квартал и год в соответствии с периодом, за который составлена декларация.

В поле «Вид декларации»

выбирается:

- «первичная» – если в декларацию не вносились никакие изменения;

- «уточненная» – если в первичную декларацию вносились дополнения или корректировки.

В поле «Номер корректировки»

отражается, какая по счету уточненная декларация представляется в налоговый орган (например, «1», «2» и т. д.).

В поле «Признак налогоплательщика (экспортера)»

в рамках осуществляемой деятельности организации (или ИП) выбирается один из предложенных вариантов. Так, если экспортер (организация или ИП) сам производит товар, реализуемый по экспорту, то выбирается признак «производитель экспортного товара»; если он реализует по экспорту ранее купленный товар, то – «перепродавец» и т.д.

В подразделе «Вид деятельности налогоплательщика (экспортера)»

выбираются те виды, по которым заявляется НДС к вычету в данной декларации, и указываются налоговая база и заявленная к вычету сумма отдельно по каждому виду.

Код вида деятельности «01»

указывается налогоплательщиками, которые реализуют товары в режиме экспорта.

Сумма НДС к вычету

=

(стр. 030 + стр. 040 – стр. 050)

раздел 4 –

стр. 080

раздел 5 НД по НДС

Код вида деятельности «04»

указывается налогоплательщиками, которые реализуют товары в режиме свободной таможенной зоны.

Сумма НДС к вычету

=

(стр. 030 + стр. 040 – стр. 050)

раздел 4 –

стр. 080

раздел 5 НД по НДС

Код вида деятельности «05»

указывается налогоплательщиками, которые выполняют работы и оказывают услуги, непосредственно связанные с экспортом товаров и реализацией товаров в режиме свободной таможенной зоны.

Внимание! Налоговая база по коду «05»

должна соответствовать сумме налоговых баз, отражаемых по

строкам 020

раздела 4 налоговой декларации по НДС, приходящихся на реализацию работ (услуг), непосредственно связанных с экспортом товаров.

Внимание! Заявленная к вычету сумма по коду «05»

должна соответствовать значению НДС по операциям реализации работ (услуг), непосредственно связанных с экспортом товаров, рассчитанному по формуле:

Сумма НДС к вычету

=

(стр. 030 + стр. 040 – стр. 050)

раздел 4 –

стр. 080

раздел 5 НД по НДС

Код вида деятельности «06»

указывается налогоплательщиками, осуществляющими реализацию товаров в страны — члены ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан).

Сумма НДС к вычету

=

(стр. 030 + стр. 040 – стр. 050)

раздел 4 –

стр. 080

раздел 5 НД по НДС

Сведения о контракте

Раздел заполняется экспортерами по всем международным контрактам, в рамках которых в отчетном периоде осуществлялась реализация товара на экспорт, отраженная в декларации по НДС.

Чтобы заполнить сведения о контракте, необходимо добавить контракт. Далее кликнув по нему, указываются следующие данные:

- дата и номер международного экспортного контракта, заключенного экспортером с иностранным покупателем;

- код вида деятельности экспортера, к которому относится контракт;

- реквизиты иностранного покупателя (получателя) согласно сведениям из контракта: наименование, ИНН (при наличии), адрес;

- номер паспорта сделки (при наличии), который оформлен в банке, где открыт счет экспортера, на который от покупателя должна поступить выручка за товары по контракту;

- сумма контракта — общая сумма сделки в валюте контракта. Если стоимость экспортируемых товаров определена в нескольких валютах, то производится ее пересчет в преобладающую валюту;

- сумма поставки — стоимость конкретной поставки в валюте контракта при условии его поэтапного исполнения и поэтапного же возмещения экспортеру сумм НДС. В случае если стоимость экспортируемых товаров определена в нескольких валютах, то производится ее пересчет в преобладающую валюту;

- условия поставки согласно стандартам ИНКОТЕРМС;

- форма расчетов с налогоплательщиком: наличная, безналичная и др. При указании наличной формы расчетов также отражается общая сумма выручки по всем приходным документам;

- реквизиты банка, со счета которого поступила экспортная выручка (при условии безналичной формы расчетов): наименование, БИК и номер счета банка;

- реквизиты банка экспортера (комиссионера), на счет которого поступила выручка от иностранного покупателя: БИК и номер счета банка;

- сведения о приходно-кассовых ордерах (при условии наличной формы расчетов) – номер и дата каждого ПКО;

- реквизиты заявления о ввозе товаров и уплате косвенных налогов: номер и дата отметки о регистрации заявления в налоговом органе.

Внимание! Реквизиты заявления о ввозе товаров заполняются только при выборе кода вида деятельности «06»

.

В разделе «Дополнительно»

указываются сведения о поступлении выручки, а также о договорах с иными лицами.

Подраздел «Сведения о выписках банка о получении выручки»

предназначен для отражения информации о поступлении выручки от экспортных поставок товара на основании банковских выписок.

Внимание! Данный подраздел обязателен к заполнению, если в поле «Форма расчетов с налогоплательщиком»

выбрана наличная или безналичная формы.

В подразделе «Сведения о выписках банка о получении выручки»

указываются:

- дата фактического зачисления (в соответствии с банковской выпиской) экспортной выручки на счет налогоплательщика от иностранного покупателя;

- сумма поступления экспортной выручки в российский банк в рублях и в валюте.

Это интересно: Налог на квартиру в московской области 2021 2021 год

Подраздел «Сведения об иных документах (ИПД)»

предназначен для отражения данных о прекращении права взаимных требований между экспортером и иностранным покупателем на основании иных приходных документов (кроме выписки банка и ПКО).

Внимание! Данный подраздел обязателен к заполнению, если в поле «Форма расчетов с налогоплательщиком»

выбрана форма, отличная от наличной или безналичной.

В подразделе «Сведения об иных документах (ИПД)»

указываются:

- название документа, представленного экспортером в налоговый орган (в т.ч. договор поручения по оплате за товар, заключенный между иностранным лицом и организацией (лицом), осуществившей платеж);

- номер и дата документа, представленного в налоговый орган.

Подраздел «Договора с иными лицами»

заполняется в случае заключения экспортером (комиссионером) договора с иным лицом, в т.ч. и с перевозчиком.

В данном подразделе указываются:

- номер и дата заключения экспортером (комиссионером) договора с иным лицом;

- предмет договора, который выбирается из предложенного списка;

- наименование (ФИО) иного лица, его ИНН и КПП (при наличии);

- стоимость товаров (работ, услуг) с НДС по договору с иным лицом и отдельно НДС.

Внимание! При выборе кода вида деятельности «04»

дополнительно заполняется подраздел

«Свидетельство о регистрации лица в качестве резидента ОЭЗ»

, в котором указываются номер и дата свидетельства, а также наименование федерального органа исполнительной власти, уполномоченного осуществлять функции по управлению ОЭЗ, выдавшего свидетельство о регистрации.

Раздел «Сведения о комиссионере»

заполняется при условии заключения договора комиссии (поручения, агентского договора) на осуществление комиссионером (поверенным, агентом) внешнеторговой сделки в интересах экспортера.

Внимание! Раздел «Сведения о комиссионере»

не заполняется при выборе кода вида деятельности

«05»

.

В данном разделе отражаются следующие данные:

- наименование (ФИО) комиссионера (поверенного, агента), его ИНН и КПП (при наличии);

- дата заключения и номер договора между экспортером и комиссионером (поверенным, агентом), вид договора;

- БИК российского банка экспортера, на счет которого комиссионером (поверенным, агентом) была перечислена экспортная выручка при осуществлении международного контракта через комиссионера.

В разделе «Сведения о поставщиках»

указываются сведения о российских (в т.ч. евразийских) поставщиках товаров, используемых для производства или перепродажи экспортных товаров.

Внимание! Раздел «Сведения о поставщиках»

не заполняется, если поставщик является резидентом другого государства (кроме стран – членов ЕАЭС). В этом случае заполняются сведения об импортных ГТД.

В данном разделе указываются следующие данные:

- номер и дата заключения экспортером (комиссионером) договора с поставщиком товарно-материальных ценностей (ТМЦ);

- признак поставщика, реализующего ТМЦ экспортеру (производитель, перепродавец и т.д.);

- наименование (ФИО) поставщика, его ИНН и КПП (при наличии), адрес;

- реквизиты банка (БИК и номер счета), в который поступила оплата от экспортера (комиссионера) за приобретенные у поставщика ТМЦ (в случае безналичной формы расчетов);

- сведения о товарах в договоре с поставщиком: наименование ТМЦ, форма расчетов между экспортером (комиссионером) и поставщиком, количество и стоимость оприходованных ТМЦ по накладным, стоимость ТМЦ по выставленным поставщиком счетам-фактурам и сумма НДС.

Раздел «Сведения о товарах»

предназначен для отражения информации о товарах, указанных в международном экспортном контракте. В этом же разделе указываются сведения об экспортных и импортных ГТД, а также о товаросопроводительных документах (ТСД).

В разделе «Сведения о товарах»

указываются наименование и объем поставки экспортируемого товара в соответствии с контрактом и ТН ВЭД.

Сведения об экспортных ГТД включают в себя: номер таможенной декларации; общая фактурная стоимость товаров и код валюты; данные об отметках таможенного органа, через который товары были вывезены за пределы таможенной территории РФ.

Внимание! Сведения об экспортных ГТД не заполняются при выборе кода вида деятельности «06»

.

В сведениях об импортных ГТД отражаются: номер таможенной декларации и сумма НДС, предъявленная налогоплательщиком к вычету по импортной декларации.

В сведениях о товаросопроводительных документах (ТСД) указываются следующие данные:

- вид, номер и дата оформления транспортного, товаросопроводительного и (или) иного документа;

- данные об отметках таможенного органа, через который товары были вывезены за пределы таможенной территории РФ;

- реквизиты перевозчиков: наименование (ФИО), ИНН и КПП (при наличии).

Внимание! После ввода информации по контракту все необходимые разделы сформируются автоматически.

Общая информация о декларации

Ввод информации для формирования сведений из документов, подтверждающих обоснованность применения нулевой ставки НДС, начинается с добавления декларации, в которой отражается экспорт. Кликнув по названию декларации, необходимо заполнить общие сведения о ней.

В поле «Отчетный период»

выбирается квартал и год в соответствии с периодом, за который составлена декларация.

В поле «Вид декларации»

выбирается:

- «первичная» – если в декларацию не вносились никакие изменения;

- «уточненная» – если в первичную декларацию вносились дополнения или корректировки.

В поле «Номер корректировки»

отражается, какая по счету уточненная декларация представляется в налоговый орган (например, «1», «2» и т. д.).

В поле «Признак налогоплательщика (экспортера)»

в рамках осуществляемой деятельности организации (или ИП) выбирается один из предложенных вариантов. Так, если экспортер (организация или ИП) сам производит товар, реализуемый по экспорту, то выбирается признак «производитель экспортного товара»; если он реализует по экспорту ранее купленный товар, то – «перепродавец» и т.д.

В подразделе «Вид деятельности налогоплательщика (экспортера)»

выбираются те виды, по которым заявляется НДС к вычету в данной декларации, и указываются налоговая база и заявленная к вычету сумма отдельно по каждому виду.

Код вида деятельности «01»

указывается налогоплательщиками, которые реализуют товары в режиме экспорта.

Внимание! Налоговая база по коду «01»

строкам 020

раздела 4 налоговой декларации по НДС по кодам операций 1011410, 1011412, 1010410, 1010456, 1010457, 1010458, 1010459 и 1010460 (в части реализации товаров на экспорт).

Внимание! «01»

должна соответствовать значению НДС по кодам операций 1011410, 1011412, 1010410, 1010456, 1010457, 1010458, 1010459 и 1010460 (в части реализации товаров на экспорт), рассчитанному по формуле:

Сумма НДС к вычету

= раздел 4 –

стр. 080

раздел 5 НД по НДС

Код вида деятельности «04»

указывается налогоплательщиками, которые реализуют товары в режиме свободной таможенной зоны.

Внимание! Налоговая база по коду «04»

должна соответствовать сумме налоговых баз, отражаемых по

строкам 020

раздела 4 налоговой декларации по НДС по кодам операций 1011411, 1011413, 1010410, 1010456, 1010457, 1010458, 1010459 и 1010460 (в части реализации товаров в режиме свободной таможенной зоны).

Внимание! Заявленная к вычету сумма по коду «04»

должна соответствовать значению НДС по кодам операций 1011411, 1011413, 1010410, 1010456, 1010457, 1010458, 1010459 и 1010460 (в части реализации товаров в режиме свободной таможенной зоны), рассчитанному по формуле:

Сумма НДС к вычету

=

(стр. 030 + стр. 040 – стр. 050)

раздел 4 –

стр. 080

раздел 5 НД по НДС

Код вида деятельности «05»

указывается налогоплательщиками, которые выполняют работы и оказывают услуги, непосредственно связанные с экспортом товаров и реализацией товаров в режиме свободной таможенной зоны.

Внимание! Налоговая база по коду «05»

должна соответствовать сумме налоговых баз, отражаемых по

строкам 020

раздела 4 налоговой декларации по НДС, приходящихся на реализацию работ (услуг), непосредственно связанных с экспортом товаров.

Внимание! Заявленная к вычету сумма по коду «05»

должна соответствовать значению НДС по операциям реализации работ (услуг), непосредственно связанных с экспортом товаров, рассчитанному по формуле:

Сумма НДС к вычету

=

(стр. 030 + стр. 040 – стр. 050)

раздел 4 –

стр. 080

раздел 5 НД по НДС

Код вида деятельности «06»

указывается налогоплательщиками, осуществляющими реализацию товаров в страны — члены ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан).

Внимание! Налоговая база по коду «06»

должна соответствовать сумме налоговых баз, отражаемых по

строкам 020

раздела 4 налоговой декларации по НДС по кодам операций 1010421, 1010422, 1010461, 1010462, 1010463, 1010464, 1010465 и 1010466.

Внимание! Заявленная к вычету сумма по коду «06»

должна соответствовать значению НДС по кодам операций 1010421, 1010422, 1010461, 1010462, 1010463, 1010464, 1010465 и 1010466, рассчитанному по формуле:

Сумма НДС к вычету

=

(стр. 030 + стр. 040 – стр. 050)

раздел 4 –

стр. 080

раздел 5 НД по НДС

ПИК «НДС»

Программно-информационный комплекс «НДС» (ПИК «НДС») предназначен для формирования единой базы, в которой отражается подробная информация об экспортных операциях налогоплательщиков, а также о проведенных ИНФС контрольных мероприятиях в отношении экспортера. Например, в ПИК «НДС» заносится информация о самом экспортере, о заключенном с иностранным партнером контракте, о том, проводились ли в отношении экспортера налоговые проверки и каковы их результаты, возмещался ли ранее экспортеру НДС из бюджета и т.д.

Процедура возмещения НДС

Налоговая служба проводит проверки по всем декларациям, которые подавались организацией за определенный налоговый период. Если не было обнаружено каких-либо несоответствий или нарушений, то налоговая, в которую подавались декларации, в течение 7 рабочих дней принимает решение о возмещении НДС. В случае, если были обнаружены какие-либо нарушения, то налоговая составит акт, который рассматривается руководителем налоговой службы. По результатам рассмотрения выносится решение, будут ли приниматься какие-либо санкции из-за допущенных нарушений.

Кроме того, налоговая может рассматривать вопрос о размере восстанавливаемой суммы налогоплательщика. В некоторых случаях может быть принято решение о частичном возмещении НДС. Так, в случае наличия ранее неоплаченных сборов, государственных пошлин и других обязательных платежей, то их размер будет вычитываться из суммы восстанавливаемого НДС.

Для отражения информации по экспортным операциям налогоплательщиков и проведенным в их отношении налоговым проверкам разработан программно-информационный комплекс ПИК НДС. В этом модуле отражается информация о том, какие контракты с иностранными контрагентами заключены у компании, проводились ли в ее отношении контрольные мероприятия, возмещался ли ей ранее налог из бюджета. Занесение сведений в общую базу – право юридического лица, а не его обязанность.

У российских компаний есть право скачать ПИК НДС бесплатно на сайте ФНС или ГНИВЦ ФНС. Если использовать модуль автономно, то бухгалтер будет вынужден вносить информацию об экспортно-импортных сделках дважды: первый раз это нужно сделать в учетной программе предприятия. Чтобы избежать ненужной работы, можно интегрировать модуль с 1С или другими системами.

Понять, какая версия программы является последней в настоящее время, несложно. Эти сведения выложены на портале ФНС. Там же находится информация о том, с какими системами совместим модуль, какие модификации были в него внесены по сравнению с предыдущими версиями.

Экспортер может помочь инспекторам

Чтобы оптимизировать процесс проведения камеральной проверки декларации по НДС, экспортеры могут представить интересующую налоговиков информацию в особом электронном виде. Для этого необходимо скачать программный комплекс «Возмещение НДС: Налогоплательщик». Ведь, как сказала ФНС еще в 2006 г., представление сведений посредством ПК «Возмещение НДС: Налогоплательщик» способствует более оперативному проведению камеральной проверки декларации по НДС и ускоряет процесс принятия решения о правомерности применения нулевой ставки по НДС и о возмещении входного налога из бюджета (вопрос 7 Письма ФНС РФ от 09.08.2006 № ШТ-6-03/[email protected] ). Все дело в том, что инспекторам не придется тратить время на внесение вручную данных об экспортной операции в ПИК «НДС», а они быстро перенесут необходимые им сведения из ПК «Возмещение НДС: Налогоплательщик».

Что такое возмещение НДС

Возмещение НДС предполагает процедуру, связанную с возвратом этого налога.

Следует отметить, что осуществить возмещение НДС компания или ИП вправе одним из 2 предлагаемых в НК РФ способов:

- в общем порядке;

- заявительном порядке.

При этом, несмотря на выбранный способ возмещения, сам возврат осуществляется путем:

- перечисления суммы возмещения на банковский счет налогоплательщика;

- направления суммы на оплату налогов будущих периодов.

Однако данные варианты использования денег от возмещения НДС возможны только при выполнении условия, рассмотренного в статье «Какой порядок возмещения НДС из бюджета?».

Далее рассмотрим важнейшие элементы по каждому из методов возмещения НДС.

Справочник Бухгалтера

Статьи о бухучете и справочная информация

Программа пик НДС

НДС Налогоплательщик — это программа, созданная ФНС России для того, чтобы упростить заполнение налоговой отчетности частным предпринимателям и бухгалтерам на предприятиях. ПО избавит вас о необходимости работы с обычными текстовыми редакторами и поиска образцов заполнения в сети. Тут есть готовые формы для разных типов документов. После выбора необходимой формы пользователю остается лишь ввести требуемые данные в поля, после чего НДС Налогоплательщик автоматически создаст готовые отчет.

Назначение

Программа будет особенно полезна физическим и юридическим лицам, сталкивающимся с необходимости ведения отчетности по ИП, ФЛ и ЮЛ. Также она дает возможность составлять документы, необходимые для обоснования возмещения НДС по экспорту и все сопутствующие акты. Важно отметить что при формировании списка экспортных операций предоставляется возможность указания сумм транзакций в любых валютах мир. Кроме того, при составлении обоснования на возмещение, можно работать со справочниками товаров и счетов. В целом, в форме предусмотрено довольно много селекторов для указания сведений, предусмотренными в актуальных законодательных актах. НДС Налогоплательщик постоянно получает обновления с новыми правилами заполнения.

Это интересно: Отчетность при патенте для ип без работников 2021 год

Составит готовый отчет, его разрешается сохранить на диск компьютера или же отправить на печать.

Ключевые особенности

- автоматизирует заполнение налоговой отчетности на возмещение НДС по экспорту;

- содержит готовые формы для разных типов документов;

- позволяет сохранить и распечататься готовый документ;

- имеет очень прагматичный интерфейс;

- является официальным решением от Федеральной налоговой службы РФ.

Когда налогоплательщик применяет общий порядок возмещения НДС

Общий порядок возмещения НДС регулируется ст. 176 НК РФ. Запускается механизм данной процедуры со дня подачи в налоговый орган декларации по НДС с суммой налога к возмещению. Получив отчет, налоговый орган начинает камеральную налоговую проверку обоснованности возмещения сумм НДС. Срок проведения камеральной проверки декларации составляет два месяца, но если в ходе проверки у контролеров возникают подозрения на совершение плательщиом налогового правонарушения, срок могут продлить до трех месяцев (п. 2 ст. 88 НК РФ). Однако есть возможность этот срок сократить.

Подробнее читайте в материале «Камеральная налоговая проверка по НДС: сроки и изменения в 2021 году».

По результатам проверки принимается решение в пользу налогоплательщика либо отказ.

Более подробно о содержании процедуры, времени, выделенном на проверку, оформлении решения и перечислении суммы читайте в материале «Как возвращается НДС: схема возврата (возмещения)?».

Особое внимание следует обратить на то, чем обусловлено появление права на возмещение НДС в компании. Это может быть:

- осуществление отгрузок на экспорт (по причине применения ставки 0%);

Как осуществляется подтверждение возмещения НДС по экспортным операциям, подробно рассмотрено в статьях:

- «Каков порядок учета и возмещения НДС при экспорте?»;

- «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?»;

- «Какой порядок возврата (возмещения) НДС при экспорте в Казахстан?».

- превышение суммы вычетов над суммой НДС от реализации.

Возврат НДС в такой ситуации осуществляется с использованием следующего перечня обоснований:

- контракта;

- первичных документов;

- счетов-фактур.

Прочие документы рассмотрены в статье «Какие документы нужны для возмещения НДС?».

Кроме того, компании могут возместить НДС на основании уточненной декларации.

Как налоговый орган осуществляет возврат в данной ситуации, рассказывается в статье «Каков порядок и особенности возмещения «входного» НДС?».

Где скачать и как работать с программой ПИК НДС?

ПИК НДС — так называется программа, позволяющая суммировать и формировать сведения по камеральным проверкам, проводимым по заявленному к возмещению НДС. Обработанные данные с помощью этого информационного комплекса впоследствии переправляются с местного налогового уровня на более высокие — региональный и федеральный.

Можно ли скачать ПИК НДС налогоплательщику?

Когда вышла последняя версия программы?

Предназначение ПИК НДС

Должен ли налогоплательщик использовать ПИК НДС?

Подтверждение нулевой ставки налога с помощью ПИК НДС

Ставки налога

Согласно действующему закону НДС имеет различные ставки от 0 до 18%. Сниженная ставка в размере 10% применяется в отношении:

- Книжной продукции и образовательных периодических печатных изданий.

- Детских товаров.

- Медицинских изделий.

Государственные органы утверждают и обновляют перечень продукции и услуг, в отношении которых применяется нулевая ставка по налогу на добавленную стоимость. Декларация по НДС 2021 года со ставкой 0% подается в отношении таких товаров и работ как:

- изделия, провезенные через таможню, свободную таможенную зону;

- услуги международной перевозки;

- экспорт электроэнергии;

- работы, выполняемые в морских и речных портах по хранению товаров для перевозки через российскую границу;

- транспортно-экспедиционные услуги;

- услуги перевозки пассажиров и багажа за пределы территории РФ;

- продукция для космической деятельности;

- драгоценные металлы;

- построенные суда, подлежащие регистрации;

- товары для официального использования международными и дипломатическими организациями.

Можно ли скачать ПИК НДС налогоплательщику?

Несмотря на то что программа ПИК НДС

заявленакак служебный инструмент налоговиков, ее вполне может скачать и простой налогоплательщик. Более того, Федеральная налоговая служба предоставляет такую возможность не только на своем официальном сайте, но и на ресурсе ГНИВЦ ФНС. Современные версии информационного комплекса постоянно присутствуют в соответствующих разделах. Программа называется «Возмещение НДС: Налогоплательщик».

Помимо самой программы предлагается большое количество специальных сервисов. Они позволяют переносить данные из уже применяемых бухгалтерских баз в описываемый комплекс. Тем самым экономится рабочее время бухгалтера — ему достаточно отправить хранящиеся в электронной бухгалтерии сведения в комплекс и направить их в налоговую инспекцию. Никакого лишнего копирования и распечатывания на бумажных носителях.

Когда вышла последняя версия программы?

Всю информация о том, какая версия программы «Возмещение НДС: Налогоплательщик» актуальна именно сейчас, можно почерпнуть на упомянутых выше сайтах.

При поиске информации обратите внимание на следующую тонкость. В текстовом редакторе присутствует файл под названием Readme. Он содержит сведения о том, какими сервисами комплектуется программный комплекс. Именно здесь находится информация о номере версии программы, доступной для скачивания, и о том, какие коррективы внесены в предыдущий вариант комплекса.

Предназначение ПИК НДС

Основной пользователь ПИК НДС

— это Федеральная налоговая служба. Налоговики с помощью данной программы анализируют всю приходящую от налогоплательщиков информацию на предмет правильности начисления и уплаты НДС. Делается это путем сравнения декларационных данных со сведениями, взятыми из первичных документов и из пришедших ответов от контрагентов проверяемой компании. Всё делается в рамках осуществления налогового контроля.

Возможности, которыми обладает программа,

таковы, что комплекс практически мгновенно способен сопоставить все приходящие из разных источников и имеющиеся в базе сведения. Это делается автоматически и позволяет избежать

ошибок, обусловленных человеческим фактором.

Должен ли налогоплательщик использовать ПИК НДС?

Ни одна законодательная норма не содержит указания на то, что налогоплательщик обязан сам формировать базу ПИК НДС

. Однако Федеральная налоговая служба в лице ее местных органов постоянно просит заполнять графы данной программы. Как же быть налогоплательщику: игнорировать просьбы налоговиков или не портить свой авторитет и представить запрашиваемые данные?

Нам представляется правильным пойти навстречу инспекции и сформировать нужный блок данных. Аргументы налоговиков в пользу этого решения таковы:

ПИК НДС

можно скачать без каких-либо проблем.

Данная программа проста в использовании.

Внесенные в нее данные позволят налоговикам сократить время на камеральную проверку и качественнее исследовать представленную информацию. В результате можно избежать отказов в возмещении НДС, происходящих из-за технических неточностей и недостатка данных.

Однако в большей степени роль здесь играет вопрос дипломатии и нежелания получать «черную метку» от ФНС. Бухгалтеры считают, что использование ПИК НДС в организации приводит к двойному контролю со стороны налоговой службы.

Блог о налогах Владимира Турова

Добрый день, уважаемые налогоплательщики.

Если вы возмещаете НДС из бюджета, то сегодняшняя информация для вас.

Письмо ФНС России от 06.10.2020 №ЕД-20-15/129 «О проведении камеральных проверок налоговых деклараций по НДС».

Из этого письма вы узнаете, какие требования нужно выполнять, чтобы возмещение НДС из бюджета прошло без сучка и задоринки. И что нужно сделать, чтобы налоговики НДС из бюджета возмещали чуть ли не на автомате. Письмо – это методичка, которую вы и ваш бухгалтер должны использовать для заблаговременной проверки и подготовки к быстрому и беспроблемному возмещению НДС.

«Федеральная налоговая служба в целях повышения деловой активности и предоставления комфортных условий налогового администрирования добросовестным налогоплательщикам, сообщает следующее.

1 . В отношении налоговых деклараций по налогу на добавленную стоимость (далее – НДС), в которых заявлено право на возмещение сумм налога из бюджета, предусмотренное статьей 176 Налогового кодекса Российской Федерации (далее – Кодекс), камеральная налоговая проверка может быть завершена по истечении одного месяца со дня представления налоговой декларации по НДС.

<�…>

Не позднее 10 календарных дней со Дня представления налоговой декларации по НДС, осуществляется оценка на соответствие условиям:

а) не представлено заявление о применении заявительного порядка возмещения НДС;

налогоплательщик в соответствии с данными ПП “Контроль НДС” относится к низкому, среднему либо неопределенному (для индивидуальных предпринимателей) уровню риска;

возмещение НДС из бюджета Российской Федерации заявлялось в периоде, предшествующем налоговому периоду, за который представлена налоговая декларация по НДС и по решению о возмещении (полностью либо частично) подтверждение суммы НДС к возмещению составило более 70% от суммы налога, заявлявшейся к возмещению;

более 80% вычетов по НДС от общей суммы вычетов, заявленных налогоплательщиком в проверяемой налоговой декларации по НДС, приходится на контрагентов низкого, среднего либо неопределенного (индивидуальные предприниматели) уровней риска, и не менее 50% суммы налоговых вычетов по НДС приходится на контрагентов, указанных в налоговой декларации за предшествующий налоговый период».

Советую самостоятельно изучить это письмо. Я пришел к выводу, что это письмо ФНС России (зная их правила и критерии) можно использовать, чтобы повысить ваши шансы на возмещение НДС из бюджета. Это очень хорошо.

А учитывая, что в соответствии с новыми методичками, в связи с запуском новой версии АСК НДС-2, теперь более внимательно проверяются все цепочки, декларации и взаимосвязи, если вы работаете на ОСН. Это называется деревья связей, где определяются выгодоприобретатели и бенефициары, на выгодоприобретателя собирается досье… Это письмо дает нам понимание, как не подпасть под раздачу и каким критериям надо соответствовать. Оно поможет не просто возмещать НДС из бюджета, но и не нарваться на выездную налоговую проверку. Поэтому это письмо я объявляю полезным. Благодарим Егорова за этот хороший документ.

А вам, уважаемые налогоплательщики, я желаю безоблачного возмещения НДС из бюджета с учетом всех рекомендаций, которые даны в этом письме,

Спасибо и удачи в делах.

Ссылка на документ:

Письмо ФНС России от 06.10.2020 №ЕД-20-15/129

ЗАПИСАТЬСЯ НА СЕМИНАР ПО НАЛОГАМ

(Visited 1 803 times, 1 visits today)

Владимир Туров

Руководитель юридической , практикующий и ведущий специалист по налоговому планированию, построению индивидуальных налоговых схем и холдингов, оптимизации финансовых потоков.

Программа «Возмещение НДС: Налогоплательщик»

По мнению налоговиков, при использовании этой программы НДС

при экспортных операциях легче оформлять, то есть с помощью

ПИК НДС

успешно удается подтверждать нулевую ставку при экспорте.

Однако для того, чтобы подтвердить свое право на этот размер ставки, в налоговую инспекцию требуется представить следующие документы:

таможенную декларацию (либо список деклараций) с соответствующими отметками таможни;

товарно-транспортные документы по экспортной операции.

Все эти документы можно послать и в электронном виде, если формат копии позволяет налоговикам идентифицировать их.

Организациям и ИП предоставлено право самим определять, нужна ли им программа ПИК НДС

и следует ли вносить в нее сведения. Тем не менее из тактических соображений следует ей все-таки воспользоваться. С помощью этой программы можно сократить время на налоговую проверку, но самое главное — налогоплательщик улучшит свою позицию в рейтинге налоговиков.

* * *

Организациям и ИП предоставлено право самим определять, нужна ли им программа ПИК НДС

и следует ли вносить в нее сведения. Тем не менее из тактических соображений следует ей все-таки воспользоваться. С помощью этой программы можно сократить время на налоговую проверку, но самое главное — налогоплательщик улучшит свою позицию в рейтинге налоговиков.

Похожие статьи

- Электронная сдача отчетности в налоговую

- Как и в каких случаях возвращается НДС — порядок возмещения?

- Как правильно заполнить счет-фактуру без НДС?

- Как узнать размер безопасной доли вычетов по НДС?

- Заполняем бланк налоговой декларации по НДС — пример