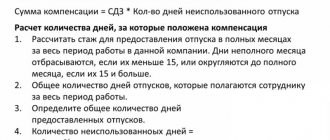

Что делать, если сотрудник вовремя не отчитался?

Прежде всего, не стоит торопиться причислять подотчетные суммы, не возвращенные или не подтвержденные работниками в установленные сроки, к доходу этих работников.

Без наличия авансового отчета и (или) без внесения в кассу (на расчетный счет) предприятия неизрасходованных подотчетных денег за сотрудником можно признать пока только задолженность.

Причем, возникает эта задолженность на следующий день по истечении срока, который предусмотрен для подтверждения расходования подотчетных средств. Т.е. по истечении 3-х рабочих дней, отсчет которых ведется с момента:

- окончания срока, на который выданы подотчетные деньги;

- или со дня выхода на работу.

Именно в этот момент и признается задолженность, но не доход подотчетного лица!

Например, сотруднику выдали средства на покупку канцтоваров 12 июля до 18 июля. Таким образом, он должен сдать авансовый отчет до 21 июля включительно. И если он не представляет указанный документ, то с 22 июля за данным сотрудником числится задолженность.

Самое интересное, что даже Указание Банка России №3210-У прямо признает подотчетные суммы, не возвращенные работниками в установленные сроки, только задолженностью. В абз.3 п.6.3 Указание №3210-У говорит, что выдать наличные деньги под отчет можно только при условии полного погашения сотрудником его задолженности (!) по ранее полученным подотчетным деньгам.

На основании письма ФНС РФ №СА-4-7/23263 от 24.12.13 г. с подотчетных средств, по которым сотрудник не отчитался вовремя, удерживается НДФЛ. Но вот вопрос, в какой момент удерживается НДФЛ?

Многие компании считают, что данный момент наступает сразу же по истечении срока, который предусмотрен для предоставления авансового отчета. Но это не так! По истечении данного срока за сотрудником признается только задолженность перед его предприятием, для взыскания которой нужно принять все меры.

В частности, для начала стоит в письменном виде напомнить работнику о его обязанности сдать авансовый отчет и (или) внести в кассу предприятия (на расчетный счет) остаток либо полную сумму, выданных под отчет денег.

Кроме того, следует подписать акт сверки с сотрудником по такому долгу. Данная переписка предприятия с сотрудником является доказательством того, что предприятие предприняло попытку уладить дело.

И тогда сотрудник либо отчитывается, либо пишет заявление с просьбой на удержание долга по подотчетным суммам с его заработной платы. Либо предприятие подает на своего работника в суд!

Пример по удержанию подотчетных сумм

Работник вернулся из командировки 30.06.2021г. Сумма аванса составляла 5000 руб. Заработная плата составляет 20000 руб. В понедельник, 02.07.2021 г. он выходит на работу и в период со 2 по 4 июля должен предоставить отчет. При не предоставлении отчета (независимо от причины) с 05.07.2021 г. в течение месяца (до 04.08.2021г.) издано распоряжение на удержание подотчетной суммы.

При расчете заработной платы за июль вся сумма аванса не может быть взыскана, так как составляет 25%, т.е. сумма, которая, может быть возмещена составляет:

20000 * 0,2 = 4000 руб.

Работник будет перечислена сумма:

20000 – 20000 * 0,13 – 4000 = 13400 руб.

Что делать, если сотрудник сдал авансовый отчет без подтверждающих документов?

Несвоевременная сдача авансового отчета – малая неприятность для бухгалтера. А вот что делать, если этот отчет не содержит подтверждающей расходы первички? Как списать подотчетные суммы без документов?

Согласно письму ФНС РФ №СА-4-7/23263 от 24.12.13г., если сотрудник, получив деньги под отчет, не предоставил документальных доказательств о расходовании указанных сумм, то на основании п. 1 статьи 210 Налогового Кодекса РФ указанные средства в том объеме, в каком они не подтверждены документами, включаются в доход подотчетного лица и в налоговую базу по НДФЛ. Но это возможно только, если сотрудник не решил указанную проблему — и не позаботился о восстановлении первичных документов.

В аналогичном порядке многие компании решают судьбу и тех подотчетных сумм, расходование которых оказалось подтвержденным документами, какие не могут быть по закону признаны первичными.

В соответствии со статьей 9 федерального закона №402-ФЗ «О бухгалтерском учете» первичные документы, которыми оформляются всех хозяйственные операции, должны содержать закрытый перечень обязательных реквизитов. И если будет отсутствовать хотя бы один из указанных реквизитов, то документ не может быть признан первичным и послужить основанием для признания расходов и для подтверждения потраченных средств.

А значит, авансовый отчет, сопровожденный подобными документами, может быть утвержден руководством предприятия на сумму меньшую, чем потратило подотчетное лицо. Т.е. в пределах тех сумм, которые подтверждены правильно оформленными документами.

В результате у сотрудника образуется перед предприятием задолженность, но до тех пор, пока сам сотрудник не предпримет попыток ее устранить. Например, потребовать от поставщиков или подрядчиков правильно оформленные документы.

Однако вопрос о неправильном оформлении первичной документации, сопровождающей авансовый отчет, является довольно спорным:

- к авансовому отчету прикладываются документы в качестве доказательства только произведенной сотрудником оплаты (!) за товары, работы, услуги. В качестве такого доказательства служат, прежде всего, бланки строгой отчетности и кассовые чеки, предоставляемые при наличных расчетах. При этом указанные документы должны соответствовать требованиям не закона №402-ФЗ, а закона №54-ФЗ от 22.05.03 г. «О применении контрольно-кассовой техники». И такого соответствия будет достаточно для признания обязательств подотчетного лица исполненными, даже если приложенные к этим платежным документам накладные и иные формы подготовлены с нарушениями статьи 9 закона №402-ФЗ;

- для того чтобы принять произведенные подотчетным лицом платежи в качестве расходов, одних только платежных документов мало. Для этого потребуется иная документация, из которой ясно видно о взаимосвязи между расходами и предпринимательской деятельностью предприятия. Такой вывод сделан в письме ФНС РФ №ЕД-4-3/11515 и в статье 252 Налогового Кодекса РФ. Но данный вывод не касается подтверждения факта оплаты, отраженного в авансовом отчете. Даже если к этому отчету не приложены накладные, а только кассовые чеки, то для бухгалтера одних чеков будет достаточно, чтобы принять авансовый отчет. Остальные документы, чтобы признать расходы, он может истребовать самостоятельно или обязать это сделать подотчетное лицо. В результате налогооблагаемого НДФЛ дохода, если к авансовому отчету приложены только платежные документы, не возникает, как и не возникает даже задолженности подотчетного лица перед предприятием. А вот оформленная с нарушениями закона №402-ФЗ первичка (накладные и иные документы) влияет только на возможность признания расходов расходами для целей бухгалтерского и налогового учета.

Другое дело, когда у сотрудника нет вообще документов, которые бы подтвердили расход подотчетных сумм. И даже вовремя сданный авансовый отчет не имеет значения. В этом случае предприятие должно:

- сначала попытаться восстановить первичку к авансовому отчету;

- если это не удалось, то нужно признать задолженность за сотрудником по окончании срока, в течение которого должен был быть сдан авансовый отчет;

- затем предпринять все попытки для взыскания долга с работника;

- если не удалось взыскать средства даже через суд, то следует признать этот долг безнадежным и списать его на убытки;

- и только после этого у данного сотрудника возникает налогооблагаемый НДФЛ доход!

Непредставление отчета по подотчетным суммам

Сотрудник, получивший подотчетную сумму обязан в трехдневный срок отчитаться по ней.

Но иногда возникают ситуации, когда работник не предоставил отчет. В этом случае сумма аванса должна быть возмещена из заработной платы в соответствии со ст. 137 ТК РФ, но имеется ограничение, которое отражено в ст. 138 ТК РФ: удержания должны составлять до 20% от заработной платы. Приказ (распоряжение) об удержании из заработной платы должно быть принято в срок 1 месяц со дня, следующего за последним днем предоставления отчета. Работник должен быть ознакомлен с документом и в случае согласия эта сумма удерживается, в противном случае – деньги могут быть взысканы в течение 1 года через суд.

При этом удержание подотчетных сумм производится только после удержания НДФЛ.

Своевременная сдача отчета работником необходима для своевременного списания на расходы организации.

Как определить окончание срока исковой давности?

Для целей списания долга и расчета НДФЛ очень важно понять, когда истекает срок исковой давности:

- в первую очередь нужно установить дату, с которой данный срок начинает свое начало. Отсчет ведется с даты, которая следует за последним днем, предназначенным для возвращения долга (статья 191 ГК РФ), т.е. для сдачи авансового отчета и окончательного расчета по подотчетным суммам. Для этого стоит заглянуть в заявление подотчетного лица, которое он оформлял для получения указанных средств. К этому числу еще добавляются 3 рабочих дня и уже по окончании именно этого срока начинается течение искового срока;

- как только определено начало течения срока исковой давности, следует с этого числа отсчитать 3 года;

- нужно учесть любые обстоятельства, которые способны повлечь за собой прерывание срока исковой давности. Например, сотрудник письменно признал долг, не погасив его. И с момента подтверждения работником своего обязательства на основании статьи 203 ГК РФ происходит течение нового срока давности. При этом уже прошедшее до перерыва срока время не засчитывается в новый срок;

- по окончании срока исковой давности нужно провести инвентаризацию задолженностей, подтвердив ее результаты Актом инвентаризации.

Сама инвентаризация должна проводиться на основании приказа руководителя предприятия (например, по форме ИНВ-22, утвержденной Госкомстатом РФ в Постановлении №88 от 18.08.09г.), а результаты проверки можно оформить с помощью Акта ИНВ-17. К этому Акту следует приложить подтверждающие задолженность документы:

- акты сверки, подписанные обеими сторонами спора;

- переписку с должником-сотрудником;

- авансовый отчет (если он есть), и иные документы, из которых следует наличие и величина задолженности.

И только тогда можно списать признанный безнадежным долг с баланса компании и начислить НДФЛ!

А вот в случае, если подотчетное лицо не подтвердило свои командировочные расходы, действует совсем иной порядок начисления НДФЛ.

Бухгалтерский учет подотчетных сумм

Подотчетные суммы, выданные работнику, отражаются по дебету счета 71 и кредиту 50 (51) в зависимости от того, наличным или безналичным способом получают работники подотчетные суммы.

По результатам полученного отчета утвержденная сумма списывается по дебет 20 (23, 25, 26, 29, 44, 10, 08) и кредиту 71.

Если отчет не предоставлен, то подотчетная сумма списывается по дебету 94.

А на основании приказа руководителя сумма возмещается за счет заработной платы работника по дебету 70.

Что делать, если работник не подтвердил свои командировочные расходы?

Это тот случай, когда сотрудник не предоставил документов, — ни платежных, ни подтверждающих расходы в связи с наймом жилья во время командировки. Как можно списать именно эти подотчетные суммы без документов?

Прежде всего, для целей расчета налогов с доходов предприятия расходы обязательно должны быть документально подтверждены. Без документов это сделать нельзя. Поэтому, в частности, командировочные расходы, поименованные в пп.12 п.1 статьи 264 НК РФ, могут быть признаны при расчете налогооблагаемой базы только если они документально подтверждены.

Что касается НДФЛ, то отсутствие любых документов, подтверждающих оплату найма жилья во время командировки, влечет за собой включение в налогооблагаемый доход сотрудника:

- сумм, которые превышают 700 рублей за каждый командировочный день, если командировка была внутри страны;

- сумм, превышающих 2500 рублей за каждый день командировки за пределами РФ.

Это разрешено Налоговым кодексом РФ в статье 217 (абз.12 п.3).

Но вот вопрос, когда именно признавать указанную задолженность? По этому поводу Минфин РФ в свое время отстаивал мнение, что доход у командировочного лица возникает тогда, когда ему выплачены суточные сверх норматива (Письмо Минфина РФ №03-04-06/6-135 от 25.06.10г.).

Однако на момент выдачи командировочных невозможно еще сказать, подтвердит ли сотрудник указанные расходы документами или нет. Это станет известно только после сдачи им авансового отчета.

Для целей же признания указанных сверхнормативных выплат облагаемыми НДФЛ следует учесть, что согласно статье 223 НК РФ (пп.6 п.1) датой фактического получения такого дохода признается последний день месяца, в котором авансовый отчет командированного лица был утвержден (именно утвержден руководителем компании, а не сдан подотчетным лицом!). Таким образом, исчисление НДФЛ должно быть выполнено в день фактического получения облагаемого дохода (согласно п.3 статьи 226 НК РФ). Т.е. в последний день месяца.

Но в п.4 этой же налоговой статьи 226 сказано, что удержание рассчитанного НДФЛ должно быть выполнено в момент фактической выплаты доходов. А в случае с не подтвержденными документально командировочными расходами в какой момент должен быть удержан налог, если никакой выплаты дохода нет?

Сверхнормативными командировочные суммы признаются в момент утверждения авансового отчета подотчетного лица, когда точно виден размер его задолженности перед работодателем. Фактически в этом случае выплаты дохода не производится. А значит, и удерживать НДФЛ не из чего.

Тем более в п.4. ст.226 НК РФ прямо сказано, что НДФЛ удерживается непосредственно из доходов налогоплательщика (т.е. подотчетного лица), а в п.9 статьи 226 НК РФ также обозначено, что налоговый агент не вправе за свой счет внести НДФЛ за своего сотрудника в бюджет.

Таким образом, удерживать НДФЛ по сверхлимитным командировочным следует в ближайшую по времени выплату зарплаты (подобное мнение высказано Минфином РФ в письме № 03-04-06/4-5 от 14.01.13 г.).

Налоговые последствия по НДФЛ

При определении базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

При этом налоговые органы при проверках пытаются доначислить НДФЛ на основании того, что в нарушение Порядка ведения кассовых операций работник своевременно не представил в бухгалтерию авансовый отчет по расходованию выданных ему денежных средств, а работодатель в свою очередь не предпринял никаких действий по взысканию с работника образовавшегося долга вплоть до начала налоговой проверки, и, следовательно, неизрасходованные денежные суммы оставлены в распоряжение работника.

По смыслу ст. ст. 209 и 236 НК РФ средства, выданные подотчетному лицу для приобретения товаров (работ, услуг), не являются доходом и включению в налоговую базу при исчислении указанных налогов не подлежат. Организацией должны приниматься все предусмотренные законодательством меры по их возвращению.

Включение в доход работника, облагаемый НДФЛ, выданных под отчет сумм возможно только в случае невозможности их возврата в связи, например, с истечением срока исковой давности (если работник уволился) или если организация приняла решение о прощении долга работнику. В этом случае датой получения работником организации дохода в виде невозвращенных сумм денежных средств, выданных под отчет, будет являться дата, с которой такое взыскание стало невозможно, или дата принятия соответствующего решения.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обязательств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика.

Пунктом 3 Приказа ФНС России от 13.10.2006 N САЭ-3-04/[email protected] налоговым агентам рекомендовано сообщать в налоговые органы по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика по ф. N 2-НДФЛ. Данная позиция подтверждается в Письме Минфина России от 24.09.2009 N 03-03-06/1/610 и Постановлениях ФАС Волго-Вятского округа от 12.11.2008 по делу N А43-3598/2008-6-65 и Северо-Кавказского округа от 14.09.2009 по делу N А32-27520/2008-19/520.

Также, по мнению Минфина России, сумма долга может быть учтена в составе внереализационных расходов как безнадежная дебиторская задолженность по пп. 2 п. 2 ст. 265 НК РФ по истечении срока исковой давности (Письмо от 24.09.2009 N 03-03-06/1/610).

Налоговые органы могут доначислить НДФЛ в случае, если документы, подтверждающие фактические расходы работников из выданных под отчет средств на цели, связанные с производственной деятельностью, отсутствуют (Постановление ФАС Западно-Сибирского округа от 31.05.2007, 04.06.2007 N Ф04-3478/2007(34785-А46-43) по делу N А46-5176/2006).

Расходы, возмещаемые организацией, не могут быть признаны доходом работника и, соответственно, являться объектом обложения НДФЛ, только если работник в качестве отчета о приобретении товаров или услуг представляет в бухгалтерию организации документы об их оплате, содержащие реквизиты поставщика, наименование и стоимость товара (услуги) (Письмо Минфина России от 25.07.2006 N 03-05-01-04/219).

УФНС России по г. Москве в Письме от 27.03.2006 N 28-11/23487 указало, что в случае, если оправдательные документы на приобретение товара отсутствуют либо оформлены с нарушением требований Закона о бухгалтерском учете и п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и при этом товар не оприходован, суммы, выданные подотчетному лицу на хозяйственные расходы, включаются в налоговую базу по НДФЛ.

Какими документами оформить удержание

Если сотрудник не вернул в срок сумму неизрасходованного аванса, то удержите эти деньги из его зарплаты. Для этого руководитель организации издает приказ о взыскании в произвольной форме. Оформляют приказ не позднее одного месяца с того дня, как закончился срок, установленный для отчета. Взыскать суммы с сотрудника можно, если он не оспаривает основание и размер удержаний. Поэтому получите письменное согласие сотрудника на удержания. В противном случае взыскать задолженность можно будет только через суд. Такие правила установлены в статьях 137, 248 Трудового кодекса РФ и подтверждены в письме Роструда от 9 августа 2007 г. № 3044-6-0.