В процессе производства товаров и услуг, выполнения работ неизбежно образование отходов. Их состав определяется видом деятельности фирмы. Правила обращения с производственными отходами определены ФЗ-89 от 24/06/98 г. Производственные отходы – это ТМЦ, полученные в процессе переработки начального сырья, утратившие свои потребительские свойства, непригодные в дальнейшем для использования по назначению. Одним из этапов обращения с ними является утилизация.

Когда необходимо заключать договор на обращение с ТКО?

Законодательное регулирование

Основные положения и обязанности по обращению с отходами содержит ФЗ-89. Ответственность за утилизацию отходов лежит на первоначальном собственнике, на организации, где они образовались.

Отходы производства подразделяются на безвозвратные и возвратные. Первые представляют собой материалы с полностью утраченными исходными полезными свойствами. Их реализация или повторное использование невозможно. Вторые могут быть использованы в производстве, проданы для дальнейшего использования.

Имеется ли перечень товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств?

Безвозвратные отходы отдельно не отражаются в балансе. Это производственные (технологические) потери, норматив которых закладывается в нормы расхода сырья при расчете себестоимости готового продукта: усушка, улетучивание, угары, испарение. Согласно «Основным положениям по калькулированию себестоимости продукции» п. 27 (утв. 20/07/70 г., действующий документ), безвозвратные отходы не подлежат оценке. Это означает, что бухгалтеру не нужно определять их стоимость и формировать проводки. Можно сказать, что косвенным образом их утилизацию оплачивает сама фирма через механизм расчета издержек производства. Необходим лишь их технологический учет.

Возвратные отходы могут быть утилизированы непосредственно. ФЗ-89 определяет утилизацию отходов как их использование в производстве продукции, услуг, осуществлении работ. При этом в учетных целях отходами не признаются остатки материалов, которые сохранили все свои потребительские свойства и передаются в другие подразделения, цеха (ст. 254-6 НК РФ).

Какие есть нормативы утилизации отходов от использования товаров?

Данные учета в области обращения с отходами — комментарии по заполнению

На самом деле ведение журнала на отходы не представляет никакой сложности. Сложность представляет именно учет по мере образования, обработки, утилизации, передачи, захоронения…. По сути на больших предприятиях — это огромная работа. Надо запомнить:

- обобщение учета должно происходить не позднее 25 января.

- журнал по отходам ведется в тоннах — отходы 1, 2 ,3 классов опасности должны быть показаны с точностью до трех знаков после запятой, отходы 4 и 5 классов опасности с точностью до 1 знака после запятой;

- если образование конкретного отхода не произошло в указанный период — в строке ставится «0», наименование отхода пишется в обязательном порядке;

- отходы суммируются по классам опасности и в целом;

- учет ведется в целом по предприятию, и по объектам негативного воздействия на ОС .

Помните, что учет в области обращения с отходами для надзорных органов очень часто является доказательной базой для описания нарушения.

Данные учета должны перекликаться с другими отчетами предприятия в области обращения с отходами.

При надзорных мероприятиях — имеют право запросить у вас данные учета за последние 5 лет!

Если надзор при осмотре территории предприятия обнаружил и зафиксировал факт образования отхода, а в данных учета данного отхода нет — это является составом нарушения.

В случае, если у вас в данных учета присутствует отход 1- 4 класса опасности, но паспорт на отход вы предоставить не можете — это также будет являться нарушением.

Если вы предприятие II категории НВОС, расчет нормативов образования отходов и лимитов на их размещение вы делаете на основании данных учета.

Если по данным учета отслеживается, что у вас происходит накопление отхода более 11 месяцев, это также будет являться нарушением. Своевременно осуществляйте передачу отходов!

Если вы в ходе проверки предоставили акт выполненных работ на передачу отхода, а в данных учета образование этого отхода не зафиксировано, то это нарушение.

На самом деле по указанному учету привлечь проще всего, поскольку должностные лица часто невнимательно его заполняют, не учитывают все нюансы.

Порядок утилизации

Собственник может пойти двумя путями.

- Поручить вывоз и дальнейшую утилизацию специализированной фирме. Для этого понадобятся учетные данные по объемам отходов, зафиксированные в документах. Опасные отходы (ст. 4.1 ФЗ-89) требуют наличия лицензии на утилизацию.

- Самостоятельно учитывать отходы и принимать решение об их утилизации, например, о передаче отходов в производство.

ВАЖНО! Образец договора об утилизации отходов производства от КонсультантПлюс доступен по ссылке

Чтобы иметь основания для отражения утилизации в БУ и НУ, необходимо создать внутреннюю комиссию по списанию отходов. В нее включаются технические специалисты, сотрудники экономической службы, руководитель. Комиссия определяет ТМЦ, подлежащие утилизации. Решение комиссии оформляется актом.

Бухгалтерский учет

В связи с многообразием видов отходов и способов их утилизации могут применяться различные схемы проводок и учета. Остановимся на наиболее существенных моментах БУ отходов у первоначального собственника и у фирмы, работающей в сфере утилизации.

У собственника

Контроль за движением возвратных отходов и их утилизацией начинается у собственника с построения детального аналитического учета: по видам продукции, местам возникновения отходов, информации о качественном и количественном их составе. Для подсчета образовавшихся отходов используют фактические замеры, взвешивания либо применяют расчетный метод по нормам на единицу продукции.

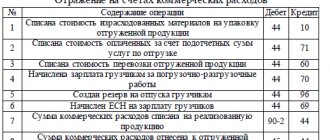

При утилизации путем продажи возвратных отходов на сторону могут формироваться проводки:

- Дт 10/6 Кт 20, 23 – оприходованы из производства отходы;

- Дт 62 Кт 91/1 – зафиксирована выручка от продажи возвратных отходов;

- Дт 91/НДС Кт 68/НДС – начислен налог с выручки;

- Дт 91/2 Кт 10/6 – списана с/стоимость возвратных отходов;

- Дт 51 Кт 62 – получена оплата;

- Дт 90/9 Кт 99 – получена прибыль от продажи возвратных отходов.

Собственник может утилизировать отходы, передав их в производство внутри своей организации. Для этого используется проводка, обратная приведенной выше: Дт 20,23 Кт 10/6 – передача отходов в производство.

В специализированной фирме

Расходы по утилизации здесь относятся к обычным видам деятельности согласно ПБУ 10/99. Расходы признаются в БУ согласно п. 18 указанного документа, в зависимости от того, применяется кассовый метод признания доходов или нет.

Если возвратные отходы приобретены для использования в собственном производстве, применяется счет 10.

Проводки:

- Дт 10 Кт 60, 76 – оприходовано вторичное сырье от поставщика;

- Дт 60, 76 Кт 50, 51 – оплата поставщику за вторичное сырье.

Если приобретение было сделано для дальнейшей перепродажи, сырье выступает как товар (41).

Пусть организация использует общую систему НО. Проводки при реализации будут такими:

- Дт 62 Кт 90/1 – выручка с продажи;

- Дт 90/НДС Кт 68/НДС – начислен НДС с продажи;

- Дт 90/2 Кт 41 – списана с/стоимость проданных отходов;

- Дт 51 Кт 62 – получены деньги за реализованное сырье;

- Дт 90/9 Кт 99 – прибыль от перепродажи сырья.

Нередки случаи, когда фирма заключает с организацией, сетью торговых точек договор безвозмездной передачи отходов, мусора, например, использованной бумажной, деревянной тары в целях переработки своими силами. Условия договора могут предусматривать оплату со стороны контрагентов. В подобных случаях ключевым будет счет 98/2 – «доходы будущих периодов, безвозмездные поступления».

Проводки:

- Дт 10, 15 Кт 98/2 – безвозмездное поступление ТМЦ, в рыночной (договорной) оценке;

- Дт 20, 23 Кт 10 – сырье отправлено в переработку;

- Дт 98/2 Кт 91/1 – внереализационный доход от безвозмездного поступления ТМЦ;

- Дт 76 Кт 90/1, 91/1 – услуги по переработке, отражена выручка от реализации (работ);

- Дт 90/НДС, 91/НДС Кт 68/НДС – начисление НДС на услуги по переработке;

- Дт 50, 51 Кт 76 – оплата услуг переработки;

- Дт 40, 43 Кт 20, 23 – выпуск готовой продукции, результат утилизации отходов.

Утилизация может оформляться такими первичными документами:

- акт приема-передачи;

- накладная на отпуск материалов на сторону;

- товарная накладная;

- отчет о переработке;

- акт выполненных работ;

- требование-накладная;

- лимитно-заборная карта.

При утилизации отходов с помощью специализированной фирмы заключается договор (об утилизации, о переработке отходов).

Кстати говоря! При переработке давальческого сырья давалец является собственником образовавшихся отходов. Возвратные отходы либо уменьшают своей стоимостью стоимость исходного, переданного для переработки, сырья, либо снижают стоимость услуг переработчика.

Порядок учета отходов по подразделениям

Система учета предполагает разделение ответственности. Соответственно, за ведение налогового, статистического и бухгалтерского учета могут отвечать различные подразделения одной организации. Первичному учету подлежат все виды отходов, которые образуются на предприятии.

Ответственное лицо обязано вести «Журнал учета». Его заполняют ежемесячно, указывая данные по каждому виду отходов отдельно. Каждый квартал подразделение должно предоставлять отчет по журналу, в этот отчет входит движение отходов и движение средств, полученных с реализации или использования отходов. Для ответственного лица должна быть особая должностная инструкция, в которой прописаны нормы обращения с журналом и правила его заполнения. Утилизация или списание также отражаются в документации.

Для каждого вида отходов с 1 по 4 класс опасности обязательно завести Паспорт промышленного отхода. Инструкция по работе с отходами, подлежащими вывозу, гласит, что они подлежат регистрации в хозяйственном участке, но только в том случае, если их планируется переместить на городскую свалку.

Налоговый учет

Приведенные корреспонденции счетов показывают: операции по утилизации отходов, связанные с их реализацией, переработкой, облагаются НДС. Объектом обложения налогом на добавленную стоимость является всякая реализация, т.е. передача права собственности как возмездного, так и безвозмездного характера (ст. 146-1(1), 39-1 НК РФ). В частности, услуги по переработке отходов приравниваются к выручке от реализации работ. В ситуации, когда давалец безвозмездно передает исполнителю работ возвратные отходы, эта операция признается облагаемой НДС, как и реализация посредством уменьшения стоимости услуг на стоимость отходов. Начисление НДС на эти операции обязательно.

С текущего года операции по утилизации металлолома, макулатуры облагаются НДС (ФЗ-424 от 27/11/18 г.). Налоговым агентом здесь будет не продавец, а покупатель, т.е. сторонняя организация, специализированная фирма-переработчик. Продавец должен иметь статус плательщика НДС, а покупатель – налоговый агент может применять и общий режим, и «упрощенку», и иные спецрежимы – исчислять и перечислять налог в бюджет он все равно обязан. Агентские обязанности возложены и на тех покупателей, кто имеет освобождение от НДС (ст. 145 НК РФ). Продавец будет обязан начислить налог только в том случае, если реализует отходы физлицу или в договоре с покупателем отходов не прописал НДС, будучи его плательщиком.

В целях НУ для включения в расчеты по налогу на прибыль возвратные отходы:

- оцениваются по рыночным ценам (ценам возможной реализации) при утилизации путем продажи;

- по заниженной, по сравнению с исходными ТМЦ, цене, если утилизированы передачей в производство.

В последнем случае учитывается, что выход продукции будет занижен, а расход вторичного сырья – выше обычной нормы (по ст. 254-6, 40 НК РФ, письмо №03-03-06/4/49 Минфина от 26/04/10 г. и др).

Для налогоплательщика это прежде всего означает возможность уменьшить затраты по налогу на прибыль на рыночную стоимость вторичных отходов.

Безвозмездное поступление отходов — внереализационный доход. Его надо признать при списании отходов в производство для переработки.

Тезисно

Учет утилизации отходов, как бухгалтерский, так и налоговый, связан с выбором способа утилизации: утилизируются отходы на месте или передаются на сторону. Передача на сторону может иметь возмездный и безвозмездный характер. В БУ для учета применяют стандартные счета и проводки для реализации продукции и передачи ТМЦ в производство.

При безвозмездной передаче на сторону используется счет 98/2. В НУ все операции, связанные с реализацией отходов, в том числе и безвозмездной, облагаются НДС. С этого года НДС облагается также утилизация макулатуры и металлолома. Налоговым агентом выступает не продавец, а покупатель.

В целях учета налога на прибыль отходы и операции с ними оцениваются по правилам ст. 254 НК РФ.

Порядок учета в области обращения с отходами

Индивидуальные предприниматели и юридические лица, осуществляющие деятельность в области обращения с отходами, обязаны вести в установленном порядке учет образовавшихся, утилизированных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов. Порядок учета в области обращения с отходами устанавливают федеральные органы исполнительной власти в области обращения с отходами в соответствии со своей компетенцией; порядок статистического учета в области обращения с отходами — федеральный орган исполнительной власти, осуществляющий функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации.

пункт 1 статьи 19 Федерального закона от 24.06.1998 №89-ФЗ «Об отходах производства и потребления»

Основные нюансы:

- учету подлежат абсолютно все образующиеся отходы;

- учет отходов необходимо вести всем ЮЛ, ИП, у которых образуются отходы. А отходы образуются у всех ЮЛ и ИП… Напоминаю, про штрафы за отсутствие данных учета;

- не ведется журнал учета отходов по следующим видам отходов: радиоактивные отходы, биологические отходы, медицинские отходы,

- в журнале учета отходов не учитываются выбросы вредных веществ в атмосферу (не путать с уловленной пылью от циклонов (ГОУ), сбросы вредных веществ в составе сточных вод в водные объекты, вещества, разрушающие озоновый слой (исключение: вещества, являющиеся частью продукции, утратившие потребительские свойства).

- для объектов 1-4 категории — учет ведется по каждому объекту + дополнительно по ЮЛ или ИП в целом;

- для безкатегорийного объекта — учет ведется в целом по ЮЛ или ИП;

- учет производится по фактическому количеству образования и дальнейшего обращения с отходами. В случае отсутствия средств для проведения измерения фактического количества образования и т.д. отходов, можно осуществлять учет расчетным методом, в котором используется информация из технической (технологической) документации, данные учета рабочего времени, бухгалтерского учета, нормативов образования отходов, вместимость мест накопления отходов, мощности объектов для обращения с отходами и иные данные.

учет отходов осуществляется по мере их образования, обработки, утилизации, обезвреживании, передачи другим лицам или получения от других лиц, размещения отходов (обратите внимание в форме табличек — написано обобщение по итогам квартала и года). Обобщаются данные учета по итогам квартала и календарного года ( по состоянию на 01.01. года), не позднее 25 января.

- учет отходов можно вести как на электронном носителе, так и на бумажном носителе.

- допускается округление значения количества отходов: для отходов 4 и 5 классов опасности — до 0,0 т; для отходов 1,2,3 классов опасности — 0,000 т.

Результаты учета отходов являются основой для:

- расчета нормативов образования отходов и лимитов на их размещение;

- отчета об организации и о результатах осуществления производственного экологического контроля;

- отчета 2-ТП (отходы);

- расчета платы за негативное воздействие на ОС.

Учет отходов должен включать в себя учет образующихся отходов в том числе местах накопления отходов, на объектах капитального строительства, на которых осуществляется обработка, утилизация, обезвреживание отходов, на объектах размещения отходов, переданных другим лицам или полученных от других лиц.

В приказе Минприроды России № 1028 от 08.12.2020 г. описан порядок организации учета образующихся отходов, по сути это инвентаризация отходов.

выявление веществ, материалов, которые образовались при производстве продукции, выполнении работ, оказания услуг, в том числе при газоочистке, очистке сточных и оборотных вод, очистке оборудования, территории, ликвидации загрязнений.

выявление изделий, утративших потребительские свойства при их использовании для производства продукции, выполнения работ, оказания услуг.

отнесение отходов к конкретному классу опасности (в соответствии с ФККО, в случае если нет отхода в ФККО — согласно Приказа Министерства природных ресурсов и экологии РФ от 4 декабря 2014 г. N 536 «Об утверждении Критериев отнесения отходов к I-V классам опасности по степени негативного воздействия на окружающую среду».

- паспортизация отходов.

В результате выявляется состав образующихся отходов, подлежащих учету, который должен содержать информацию:

- о наименовании отхода,

- код ФККО,

- класс опасности отхода,

- происхождение и условия образования вида отхода,

- агрегатное состояние и физическая форма отхода,

- химический и (или) компонентный состав отхода.

Рекомендуемая таблица:

Состав образующихся видов отходов, подлежащих учету:

В столбцах 2,3 — дополнительно по каждому виду отходов указываются реквизиты письма, направленного в РПН для подтверждения отнесения видов отходов к конкретному классу опасности для ОС.

В столбце 5 — принадлежность к определенному производству, технологическому процессу.

Столбец 6 заполняется на основании приложения к Порядку ведения государственного кадастра отходов, утвержденного приказом Минприроды России от 30.09.2011 № 792 Об утверждении порядка ведения кадастра отходов».

Столбец 7 заполняется на основании сведений, содержащихся в технологических регламентах, технических условиях, стандартах, проектной документации. В случае отсутствия сведений в указанной документации — по результатам количественных химических анализов. Допускается применение обоих способов.