Кто распределяет расходы

Распределять расходы на прямые и косвенные нужно не всегда. Понять, в каком случае это нужно сделать, поможет схема:

Как видно, неторговым организациям, в которых доходы и расходы определяют кассовым методом, делить расходы на прямые и косвенные не нужно. То же самое относится к тем, кто применяет вместо общего режима упрощенку или вмененку, а также предпринимателям. Последние, даже будучи на общем режиме, налог на прибыль не платят.

Все это следует из положений статей 272, 318 и 320 Налогового кодекса РФ.

12) расходы по операциям с тарой;

Глава 14.4. КОНТРОЛИРУЕМЫЕ СДЕЛКИ. ПОДГОТОВКА И ПРЕДСТАВЛЕНИЕ ДОКУМЕНТАЦИИ В ЦЕЛЯХ НАЛОГОВОГО КОНТРОЛЯ.

Чтобы у инспекторов не возникло вопросов, закрепите такой порядок в учетной политике. Учтите, для работ или производства товаров так поступать нельзя.

Такие расходы отражаются на дату досрочного выкупа долевого сертификата (его доли) доверительным управляющим фондом банковского управления.

Налоговый кодекс не содержит четкого определения терминов «прямые» расходы и «косвенные» расходы. Однако из формулировок статей 318 и 320 НК РФ можно сделать вывод, что прямые расходы — это те, которые имеют явную связь с процессом производства товаров (выполнения работ, оказания услуг). Косвенные расходы такой непосредственной связи не имеют.

Распределять расходы на прямые и косвенные должны только те организации, которые работают по методу начисления. Налогоплательщики, определяющие доходы и расходы кассовым методом, такое деление не делают. Проанализируем специфику этих финансовых показателей, остановимся на особенностях их отражения в бухгалтерском учете и в Налоговом Кодексе Российской Федерации, рассмотрим их влияние на размер налога на прибыль.

Белорусская организация получила от нерезидента причитающиеся дивиденды за вычетом удержанного налога на доходы, со страной которого нет договора об устранении двойного налогообложения (Греция). Справка об уплате налога на территории этого государства представлена. Сумма налога, уплаченного в Греции, включена в состав внереализационных расходов. Правильно ли поступила организация?

Чтобы определить, к какому виду расходов относятся такие затраты в налоговом учете, нужно исходить из правила «систематичности».

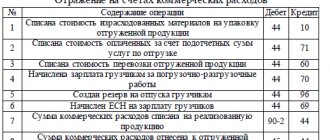

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для производственных и торговых организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

- материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

- расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

- амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/[email protected] Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

- покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

- расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено. И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами.

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Внереализационные расходы: что это, где отображаются

Организация, ведущая деятельность на коммерческой основе, обязана понимать, для чего она совершает те или иные расходные операции. Согласно главному правилу, действующему в данной области, все затраты должны обуславливаться экономическим основанием. Иными словами, потраченные средства должны обернуться прибылью в будущем.

Поэтому, определение расходов, которые связаны напрямую с основной деятельностью организации, не вызывает каких-либо трудностей. А вот внереализационные расходы – это другое дело. Внереализационными называются выплаты, которые также должны производиться фирмой, однако, они не связаны напрямую с реализацией производимого ей продукта.

Что же это за расходы, поговорим далее в статье.

Внереализационные расходы

Какие направления затрат включают в себя внереализационные расходы

Все расходы организации, которые могут быть отнесены к внереализационным, учитываются при определении величины налога на прибыль отдельно. Каждое из этих направлений затрат представлено в статье 265 НК РФ. Рассмотрим их далее в списке.

- материальных имущественных объектов, переданных в лизинг.

- Уплачиваемые по различным займам и кредитам проценты.

- Отрицательная разница между курсами валют.

- Денежные отчисления в резерв по долгам, вызывающим сомнение.

- Расходы, понесенные в ходе судебных тяжб.

- Траты, ушедшие на оплату услуг кредитной организации. Иногда данный пункт ошибочно относят к косвенным расходам, но это не верный подход, так как они являются именно внереализационными.

Если компания судилась с кем-либо, защищая свою честь, то затраты, учитывающиеся в качестве судебных издержек, будут отнесены к категории внереализационных, так как они были необходимы компании, но при этом не касались процесса производства или торговли - Убытки, понесенные за прошедшие годичные периоды работы, которые были обнаружены непосредственно в текущем отчетном периоде.

- Величины долгов, считающихся безнадежными, которые не покрываются за счет созданного для погашения сомнительных долгов запаса.

- Недостачи в запасах также можно отнести в данный список, но только в том случае, если лицо, виновное в том, что они образовались, установить не получилось, и, как следствие, не получилось взыскать с него компенсацию.

- Потери, понесенные в рамках возникновения обстоятельств форс-мажорного характера, а также ситуациями чрезвычайного типа.

- Денежные потери, которые образовались в момент заключения договора об уступке права требования.

Выдержка из НК РФ Статьи 265. Внереализационные расходы

Указанный перечень обозначен, как мы уже сказали, Налоговым Кодексом нашей страны. Однако, это не означает, что он не может пополняться новыми пунктами. Наоборот, законодатель допускает и принимает то, что в налоговой базе станут отражать и иные расходы внереализационного типа, которые напрямую в списке не указаны.

Критерии признания внереализационных расходов

Главными критериями признания внереализационных расходов являются:

- данные, имеющие документальное подтверждение;

- непрямая экономическая обоснованность.

Главными критериями расходов внереализационного типа можно считать непрямую экономическую обоснованность, а также наличие подтверждающих их документов

Учет внереализационных расходов

В отчете, оформляемом по налогу на прибыль, расходы внереализационного типа отражаются под отдельными строками во втором листе декларации, которая впоследствии передается на проверку в Федеральную налоговую службу.

Рассматривая непосредственно нюансы заполнения декларации, необходимо также рассказать еще о разделении на подкатегории расходов внереализационного типа, связанных с выплатой налогового сбора на прибыль. Так, затраты в этом отношении могут быть:

Впрочем, обе эти подкатегории не являются внереализационными, они имеют прямое отношение к трате средств, направленной на производство или реализацию товара. Искомое деление не имеет ничего общего с интересующей нас статьей №265, и проводится согласно другой части Налогового Кодекса – статьей №318.

НК РФ Статья 318. Порядок определения суммы расходов на производство и реализацию

Что касается бухгалтерского учета, то в этой области даже само понятие расходов внереализационного типа отсутствует. Как следствие, ответить на вопрос о том, к какому счету они будут относиться, не так просто.

Искомая категория выплат может относиться к внереализационным с точки зрения налогообложения, а в бухгалтерии их можно зафиксировать, как прочие. Как следствие, на практике отражаться они будут по дебету счета 91-2.

Впрочем, нельзя утверждать, что расходы внереализационные и прочие в каждом случае будут совпадать по перечню наименований. Так, в список прочих расходов в бухгалтерии нужно будет отнести выплаты, связанные с организацией и проведением:

- мероприятий спортивного типа;

- отдыха;

- различных развлекательных событий.

Бухгалтерский и налоговый учет внереализационных расходов будут разительно отличаться, просто потому, что это разные области, однако, и в том и в том случае отражение имеющихся данных необходимо произвести

В налоговом же учете данные расходы в целом не учитываются в качестве элемента формулы для расчета налога на прибыль, само собой, это значит, что к категории внереализационных их в принципе отнести нельзя.

Именно поэтому, отражая выплаты по обозначенным мероприятиям в бухгалтерском и налоговом учетах, вы постоянно будете замечать разницу по окончательному результату для актуального периода времени.

Впрочем, избежать этого вряд ли удастся, так как не отражать в бухгалтерии какие-либо выплаты или поступления денежных средств вы, как представитель коммерческой организации, просто не имеете права, даже в том случае, когда это напрямую не влияет на расчет налоговых обязательств компании.

Учет внереализационных расходов — обязанность любой организации, занимающейся коммерческой деятельностью, так как их необходимо отображать в декларации для расчета величины налога на прибыль

Заключение

Внереализационными называются расходы, которые нельзя напрямую приписать к процессу реализации или производства продукта, создаваемого организацией. Учет данных расходов в обязательном порядке производится как для выплаты налогового сбора на прибыль, так и в бухгалтерии.

Однако, необходимо понимать, что в итоге эти выплаты будут отражаться в документации по-разному, а потому, лучше всего принять на работу грамотного бухгалтера, который сможет четко разделить одни и те же траты на две категории, и уплатить по ним положенные государственной казне денежные средства, не забыв отобразить все операции в официальной документации.

К сожалению, многие организации, обязанные уплачивать в государственную казну соответствующие налоговые сборы, далеко не всегда могут похвастаться налаженной бухгалтерией. Как следствие, налоговый орган, вовремя не получивший выплаты, налагает на компанию санкции в виде штрафов и пеней.

К сожалению, нарушение налогового законодательства может повлечь за собой и более серьезные последствия, а потому, нужно попытаться в кратчайший срок узнать, как оплатить пени по налогам, предварительно осуществив их расчет. Подробнее об этом расскажем в специальной статье.

– Налог на прибыль: внереализационные расходы

Источник: https://yr-expert.com/vnerealizaczionnye-rashody/

Когда признать расходы

Косвенные расходы в полной сумме списывайте в том периоде, к которому они относятся. То есть согласно правилам статьи 272 Налогового кодекса РФ.

А вот прямые расходы придется распределить. Ту их часть, которая относится к остаткам незавершенного производства или нереализованных товаров, признать в текущих расходах нельзя. Сделать это можно только по мере реализации товаров и работ, в стоимости которых такие расходы учтены.

Об этом сказано в пункте 2 статьи 318 Налогового кодекса РФ.

Прямые расходы между затратами текущего налогового (отчетного) периода и стоимостью услуг, не принятых заказчиками на конец этого периода, распределять не нужно. Причина в том, что услугой для целей налогообложения признают деятельность, результаты которой не имеют материального выражения. Услуги реализуют и потребляют в процессе их оказания. В связи с этим распределять все понесенные расходы как прямые, так и косвенные по услугам не нужно. Вы вправе признавать их в текущем периоде. Такой порядок учета прямых затрат нужно закрепить в учетной политике.

Это следует из пункта 5 статьи 38, статьи 313 и абзаца 3 пункта 2 статьи 318 Налогового кодекса РФ, письма Минфина России от 15 июня 2011 г. № 03-03-06/1/348.

Расходы, когда доходов нет

Ситуация: как при расчете налога на прибыль методом начисления учесть прямые и косвенные расходы, если в отчетном периоде доходы от реализации отсутствуют. Организация не относится к вновь созданным?

Если в отчетном периоде отсутствуют доходы, организация может признать только косвенные расходы.

Объяснение простое – признавать прямые расходы можно только по мере реализации товаров, работ или услуг, в стоимости которых затраты включают. Прямые расходы, которые относятся к остаткам нереализованной продукции, при расчете налога на прибыль учесть нельзя.

Что же касается косвенных расходов, то они к полученной выручке никак не привязаны. Их можно учесть в текущем периоде. А расходами в налоговом учете признают только издержки, которые отвечают следующим критериям:

- направлены на получение доходов и экономически обоснованы;

- документально подтверждены.

Таковы требования пункта 1 статьи 252 Налогового кодекса РФ.

При этом если конкретный расход не приносит организации прямых доходов, то это не значит, что он необоснован. Достаточно, чтобы он был необходим для деятельности, результатом которой будет полученный доход. Поэтому косвенные расходы организации можно признать и в том случае, когда доходы в отчетном периоде еще не получены. Такие выводы выражены и в письмах Минфина России от 25 августа 2010 г. № 03-03-06/1/565, от 21 мая 2010 г. № 03-03-06/1/341, от 8 декабря 2006 г. № 03-03-04/1/821.