Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

С 01.01.2021 вступают в силу изменения, предусмотренные Федеральным законом от 23.11.2020 № 373-ФЗ:

- Плательщикам ПСН также, как и плательщикам ЕНВД, предоставлено право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы;

- Расширен перечень видов деятельности, в отношении которых может применятся ПСН, в том числе теми, которые применялись в рамках ЕНВД: деятельность автостоянок, ремонт, техническое обслуживание и мойка автотранспортных средств;

- Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м.

Кто имеет право применять патентную систему налогообложения

^К началу страницы

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ)

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ);

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха (полный перечень в пп.1 п. 3 ст.346.43 НК РФ).

Заменяет налоги

^К началу страницы

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

- Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения - Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения - НДС

За исключением НДС, подлежащего уплате: - при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Полный перечень видов деятельности перечислен в законе о применении индивидуальными предпринимателями патентной системы налогообложения того субъекта Российской Федерации в котором будет осуществляться предпринимательская деятельность.

Совмещение патентной системы налогообложения с иными системами налогообложения

^К началу страницы

Положения главы 26.5 НК РФ не запрещают индивидуальным предпринимателям совмещать несколько режимов налогообложения.

При применении патентной системы налогообложения и осуществлении видов предпринимательской деятельности, в отношении которых индивидуальным предпринимателем применяется иной режим налогообложения, индивидуальный предприниматель обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ).

Процедура перехода на патентную систему налогообложения

^К началу страницы

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/[email protected] «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/[email protected]».

Форма заявления на получение патента pdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме docx (71 кб)

Загрузить

Порядок заполнения заявления на получение патента docx (43 кб)

Загрузить

Схема по заявлению на получение патента xsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/[email protected] pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патента docx (51 кб)

Загрузить

Схема по заявлению на получение патента xsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 ст. 346.45 НК РФ)

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Какие налоги заменяет патентная система налогообложения

Патентная система налогообложения предполагает замену единым налогом уплату налогов только в отношении деятельности, по которой применяется этот налоговый режим. Единый налог, который платит предприниматель за получение патента, заменяет собой 3 налога: НДС, НДФЛ и налог на имущество физлиц. Впрочем, если предприниматель ввозит продукцию на территорию Российской Федерации, то такая операция будет облагаться НДС в общем порядке, вне зависимости, применяет ли он патент или нет.

Предприниматель на патенте должен платить страховые взносы за себя.

Подробнее о них читайте здесь. См. также: «ИП закрылся до окончания срока патента: как посчитать процент в ПФР».

Кроме того он начисляет страховые взносы на фонд оплаты труда своих сотрудников. Причем с 2021 года делать это он должен на общих основаниях и по общим тарифам. До 2021 года для ИП на ПСН действовала льгота: тариф на ОПС составлял 20%, а взносы на социальное и медицинское страхование перечислять вообще было не нужно, за исключением деятельности, связанной с торговлей в розницу, общественным питанием и сдачей в аренду помещений (подп. 9 п. 1, подп. 3 п. 2 ст. 427 НК РФ).

О тарифах страховых взносов читайте в статье «Тариф страховых взносов на 2021 — 2021 годы в таблице».

Российские законы разрешают совмещение нескольких режимов налогообложения. В этом случае ИП должен вести учет отдельно по каждому виду деятельности (режиму налогообложения).

Основания для отказа в выдаче патента

^К началу страницы

- несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации введена патентная система налогообложения

- указание срока действия патента, не соответствующего п. 5 ст. 346.45 НК РФ (патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года)

- нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым п. 8 ст.345.45 НК РФ

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 п. 8 ст. 346.45 НК РФ)

- наличие недоимки по налогу, подлежащему уплате в связи с применением патентной системы налогообложения

- незаполнение обязательных полей в заявлении на получение патента

Кому и сколько платить

Патент выдается сроком от 1 месяца до 1 года. При получении патента на 1-5 месяцев сумму налога выплачивают в течение 25 дней с момента выдачи патента. Если ПСН предусматривает срок от 6 до 12 месяцев, сумму налога можно разбить на части. 1/3 доли вносится в бюджет в течение первых 25 дней, оставшаяся сумма не позднее 30 дней до срока окончания действия патента.

Ставка налога фиксированная. За основу принимается предполагаемый доход для отдельных видов деятельности по субъектам федерации. Из этой суммы высчитывается 6% — это и будет стоимость патента на месяц. ИП на ПСН освобождается от уплаты НДС, НДФЛ и налога на имущество. Остаются еще фиксированные платежи в ПФ и ФСС. Учтите, что стоимость патента не уменьшается на сумму отчислений во внебюджетные фонды, как при ЕНВД и УСН.

Также необходимо отметить снижение налоговых выплат за наемных работников с 22 до 20 процентов. В ФСС и ФМС за сотрудников платить не надо.

Процедура постановки на учет

^К началу страницы

Постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения (п.1 ст.346.46 НК РФ).

Датой постановки на учет является дата начала действия патента.

Величина налога не зависит от размера фактически полученного индивидуальным предпринимателем дохода и определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Рекомендуем!

Заявление легко заполнить и отправить в инспекцию с помощью «Личного кабинета индивидуального предпринимателя».

Три простых шага:

- На главной странице Личного кабинета индивидуального предпринимателя выбрать кнопку «Все сервисы».

- В блоке «Смена системы налогообложения» выбрать вкладку ПСН и документ «Заявление на получение патента».

- Дополнить сведениями о патенте, подписать и отправить в налоговый орган (при наличии усиленной квалифицированной электронной подписи).

Если ИП осуществляет предпринимательскую деятельность в субъекте РФ, в котором он не состоит на учете по месту жительства, то заявление можно подать в налоговый орган, в котором он стоял на учете в качестве плательщика ЕНВД.

Подробнее о налоговом режиме можно прочитать в специальном разделе:

Перейти на страницу «Патентная система налогообложения»

Налоговый период

^К началу страницы1 календарный год Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В 2021 году налоговым периодом признается календарный месяц.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Соответствие критериям

Прежде чем выбирать, что выгодно — УСН или патент, стоит проверить, соблюдаются ли критерии, позволяющие применять ту или иную систему. Это особенно актуально для уже работающих ИП, получающих определенный объем выручки и заключивших трудовые договоры с наемными сотрудниками.

Для спецрежимов установлены ограничения – для патента в ст. 346.45 НК РФ, для УСН в ст. 346.12- 346.13 НК РФ. Основные критерии:

- максимальный объем выручки в год для патента — 60 млн. руб., для УСН — 150 млн. руб.;

- средняя численность сотрудников при патенте — не более 15 человек, при УСН – не более 100 человек.

Кроме того, патентная система в 2021 г. действует лишь в отношении 64 видов деятельности, и только в том случае, если региональное законодательство о ПСН закрепило возможность их применения. Патент нельзя применять к торговле товарами, подлежащими обязательной маркировке. УСН же можно применять почти ко всем видам деятельности, за некоторыми исключениями, перечисленными в ст. 346.12 НК РФ.

Перейти на «упрощенку» можно только с начала года, подав перед этим, не позднее 31 декабря соответствующее уведомление в ИФНС. Налоговый период при УСН – год.

Срок действия патента (он же — налоговый период) – от 1 до 12 месяцев в пределах календарного года, при этом ИП может приобрести несколько патентов по разным видам бизнеса.

Порядок расчета налога

^К началу страницы

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул — по 2023 год.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ):

- в период 2015 — 2021 гг. — до 0%;

- в период 2021 — 2021 гг. — до 4%.

Оплата налога

^К началу страницы

Порядок оплаты

Срок действия патента меньше 6 месяцев — в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев — в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; — в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис «Заполнить платежное получение»

Коды классификации доходов бюджета

Срок действия патента для иностранных граждан

Патент выдается иностранным гражданам, которым для пересечения российской границы не требуется оформление визы. В ст. 13.3 Закона № 115-ФЗ описано, как оформить патент, какие документы для этого надо представить, какими могут быть основания для отказа в выдаче патента.

Срок действия патента ограничен 12 месяцами, при этом минимальный период, на который выдается патент, равен одному месяцу. Количество месяцев актуальности патента на работу иностранца зависит от того, за какой временной интервал человек осуществил оплату в виде фиксированных авансов по НДФЛ.

Прекращается действие патента на следующий день после истечения срока, за который внесены авансовые платежи по подоходному налогу.

Утрата права на применение патентной системы налогообложения

^К началу страницы

- если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной систему налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

- если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

- если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения (п. 8 ст. 346.45 НК РФ).

Форма заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3), утвержденная приказом ФНС России от 12.07.2019 № ММВ-7-3/[email protected] pdf (753 кб)

Загрузить

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (п. 8 ст. 346.45 НК РФ).

Форма заявления о прекращении предпринимательской деятельности (форма № 26.5-4) утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/[email protected]

Патентная система налогообложения: плюсы и минусы

Мы попросили предпринимателей и экспертов поделиться своим опытом работы с патентами и выяснили, чего они хотят от налоговой системы.

Дмитрий Гудович, начальник службы бухгалтерского обслуживания клиентов, Модульбанк

Преимущество ПСН — в простоте учета. Используя эту систему, предприниматель может вести книгу учета доходов, но предоставлять ее в налоговую инспекцию для заверения не нужно. ПСН позволяет четко определять доход, фиксируя дату получения денег. Оплата патента дает возможность не тратиться на другие налоги. Разумеется, эта норма действует только на период действия патента, минимальный срок которого — один месяц. Это удобно для тех ИП, которые работают сезонно.

К плюсам относится и то, что при получении наличных денежных средств можно использовать бланк строгой отчетности (БСО) вместо ККТ. Главное — не забывать, что БСО выписывается по каждому факту получения наличных денег.

Несмотря на преимущества, ПСН приносит и трудности. Предсказать успешность бизнеса, тем более в нынешнее время, непросто. Поэтому оплата налогов авансом может не окупить себя.

Стоимость патента зависит от базовой доходности, которая рассчитывается государством на основе статистики и экспертных оценок рынка. Изменяющиеся условия рынка мешают ее адекватной оценке.

Несмотря на всю простоту в использовании, ПСН имеет свои недостатки. Одна из главных проблем заключается в том, что в предпринимательской деятельности слишком много нюансов. Например, салон с пятью парикмахерами и с десятью парикмахерами — это два разных салона с разным уровнем доходов и расходов. С ростом числа работников доходы и расходы изменяются непропорционально. Список видов деятельности на ПСН расширяют с 2021 года. Конечно же, учет всех факторов приведет к усложнению налогового режима, но также хотелось бы какой-то гибкости.

В целом нужно усовершенствовать нашу налоговую систему, сведя все правила работы в рамках того или иного налогового режима в одном законе. Пока предпринимателю нужно изучить несколько законов, чтобы узнать правила работы с денежной наличностью, принимаемой от юридических и от физических лиц и, соответственно, какие налоговые режимы он имеет право применять. Это касается всей законодательной системы РФ по налогам, а не только ПСН, и подразумевает под собой огромный пласт работы. Пока же прозрачных законов и правил у нас нет, разве что в обзорах СМИ в интернете. И то не совсем понятно, не устарела ли та или иная статья, актуальная ли информация в ней содержится.

Вячеслав Тертус, руководитель компании DELUS LLC

Я живу в Севастополе и поэтому успел, не выезжая из города, сменить три государства, в которых занимался бухгалтерией, следовательно могу выступить в качестве эксперта по вопросам налогообложения.

При ПСН не нужно вести бухгалтерский учет и можно не применять ККТ. Предприниматель освобождается от ряда налогов: НДФЛ, налога на имущество физических лиц, НДС с некоторыми исключениями. Ставка налога составляет 6% (а в Крыму и Севастополе 3%) и не зависит от размера фактически полученного предпринимателем дохода, а определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода, определенного законом субъекта РФ. Расчет стоимости патента проводится в самом патенте, что является понятным для плательщика. В целом преимущества применения патентной системы заключаются в ее простоте, прозрачности и возможности использования во многих видах предпринимательства.

Среди минусов патентной системы налогообложения можно назвать: ограничение по видам деятельности и количеству наемных работников (не более 15 человек), доход до 60 млн в год (в следующем году до 120 млн в год), обязательство вести книгу доходов и расходов и применять бланки строгой отчетности. Срок действия патента равен году, что заставляет предпринимателей ежегодно посещать налоговую инспекцию для подтверждения права на использование патентной системы. Обычно все это происходит в декабре, в не самое приятное время для посещения инспекции.

Если патент не уплачен в установленные сроки или сумма оплаты меньше установленной, то ИП теряет право на применение патента. Вновь перейти на патентную систему налогообложения по тому же виду предпринимательской деятельности можно не раньше следующего года. Пример из жизни: предприниматель попал в ДТП и на какое-то время стал недееспособен, просрочил оплату патента. Теперь он вынужден увольнять всех работников и прекращать предпринимательскую деятельность, чтобы перейти на ОСНО. Если бизнес был низкомаржинальным и продажи еще сильнее упали, неожиданный переход на ОСНО может убить бизнес.

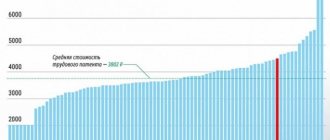

Вот этот график описывает уровень дохода и уплату налогов и сборов при ПСН, ЕНВД, УСН (3% от дохода) для предпринимателя без наемных работников, занимающегося розничной торговлей в торговой точке площадью 11 кв.м. Переход с патентной системы на любую другую не имеет смысла, так как при УСН необходим кассовый аппарат, а ЕНВД слишком дорого обходится.

Нина Макогон, основатель пиар-агентства HAVAR Communications

Несколько месяцев назад мне нужно было зарегистрировать юридическое лицо, и я не смогла воспользоваться ПСН, потому что рекламные услуги не предусматриваются в данном разделе нормативных норм. В связи с этим мы приняли решение применить стандартную УСН, что позволило выбрать расширенный список наименований услуг.

Прежде чем использовать патентную систему, я тщательно изучила все ее плюсы и минусы. Положительные моменты: необязательное ведение бухгалтерии и упрощенная система начисления налогов (производится налоговым органом непосредственно в патенте), которая подразумевает освобождение от уплаты НДС, НДФЛ и налога на имущество физических лиц. Для того чтобы пользоваться ПСН, вид деятельности вашей компании должен входить в Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта предусмотрено применение патентной системы. Рекламные агентства пока не входят в этот классификатор.

Я довольна УСНО, так как мой оборот не превышает 60 млн руб. в год, у меня менее 100 сотрудников в штате, а остаточная стоимость составляет менее 100 млн руб.

Важный момент, о котором немногие знают: если у вашей компании есть несколько представительств или филиалов, вы не имеете права работать по УСНО.

Существует два варианта упрощенной системы налогообложения: 6% от дохода и 15% от прибыли. На мой взгляд, первый вариант упрощает жизнь и избавляет предпринимателя от необходимости подтверждать наличие расходов.

Для меня как владелицы PR-агентства важно, чтобы все виды деятельности, которые предлагает моя компания на рынке, были внесены в патентную систему. Иначе я просто не имею права ее использовать по закону. Ставки вполне разумны и позволяют бизнесу развиваться. Если нормативы работы патентной системы изменятся, я с удовольствием на нее перейду. Особенно если не придется покупать патенты на каждый вид деятельности.

Станислав Бородин, коммерческий директор в Центре юридического обслуживания

Преимущества ПСН: простота бухгалтерской отчетности, отсутствие необходимости в подаче декларации в налоговую инспекцию, переход на ПСН возможен в любой момент деятельности, возможно использовать ПСН совместно с другими системами налогообложения (УСН, ЕНВД, ОСНО), вместо кассового аппарата можно использовать кассовый принтер, налог удобно уплачивать: 1/3 в первый месяц и 2/3 за месяц до окончания налогового периода.

Негативные моменты: перейти на ПСН может только индивидуальный предприниматель, перечень видов предпринимательской деятельности устанавливается субъектами РФ, но не менее 47 видов указанных в ст. 346.43 НК РФ, для перехода на ПСН необходимо соответствовать определенным требованиям (в случае розничного магазина: площадь торгового зала должна быть не более 50 кв.м), общий доход предпринимателя по всем видам деятельности ограничен 60 млн руб. в год.

При принятии решения необходимо определить предполагаемый уровень дохода за определенный период. Для розничного магазина в Москве в 2015 году уровень предполагаемого дохода за один год составляет 2 млн руб. Если предприниматель ожидает получить доход за год свыше этой суммы, то есть смысл перейти на ПСН.

К примеру, за 2014 год наш магазин получил доход 7 млн руб. При УСН в 6% нам необходимо было заплатить налог 420 000 руб. (7000 000/100*6), но, используя ПСН, мы заплатили 120 000 руб. Таким образом, экономия по уплате налога составила 300 000 руб.

Это удобная система налогообложения для малого бизнеса, но для некоторых видов торговли 50 кв.м торговой площади недостаточно, например, для крупногабаритных товаров или товаров широкого ассортимента. Доход в 60 млн руб. установлен для всех субъектов РФ без учета особенностей ведения бизнеса в конкретном регионе, что несправедливо по отношению к «дорогим» регионам.

Ольга Косец, директор швейного производства «Cофиано», президент МОО защиты и поддержки малого и среднего бизнеса «Деловые люди»

ПСН для многих предпринимателей является достаточно выгодной. Удивляет, что не все еще это поняли. Проблема заключается в том, что чиновники недостаточно активно информируют предпринимателей о возможностях этой системы. Прежде всего, малый предприниматель всячески стремится сократить ненужные издержки, и это понятно — работать должны все средства, а их немного. Патент позволяет отказаться от кассового аппарата, то есть избавляет от необходимости оплачивать стоимость самого аппарата, расходники и дорогостоящее обслуживание.

Сам патент работает по принципу «проездного билета»: предприниматель покупает его и на какое-то время не переживает о том, как и за что платить. К тому же сокращается количество отчетности, что очень удобно.

При этом важно понимать, что есть железное правило «один вид деятельности — один патент». Например, если у вас салон красоты, в котором оказывают парикмахерские услуги и делают маникюр, то вам нужно уже несколько патентов. Если у вас магазин с продовольственными товарами, важно помнить, что нельзя получить патент на продажу алкоголя, так как торговля алкоголем требует жесткого контроля.

В Москве многие предприниматели уже начинают чувствовать выгоду от патентов. Небольшой магазин площадью до 50 кв.м в Крекшино, где я являюсь муниципальным депутатом, существенно экономит после покупки патента — расходы сократились втрое. В результате сэкономленные деньги идут на развитие бизнеса и улучшение сервиса.

Снятие с учета

^К началу страницы

В течение 5 дней

- В случае истечения срока действия патента

Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента. - В случае утраты права на применение патентной системы налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3 утверждена Приказом ФНС России от 12.07.2019 № ММВ-7-3/[email protected]) - В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4 утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/[email protected])

Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Каковы сроки действия и как продлить?

Миграционный орган должен выдать иностранному гражданину патент на работу или уведомить его об отказе в его выдаче, не позднее чем через десять дней после того, как гражданин подал заявление о выдаче патента.

Непосредственно патент выдаётся на срок от одного до трёх месяцев, но, при этом, может продлеваться до срока 12 месяцев.

Суммарные сроки продления патента должны не превышать двенадцать месяцев с того момента, как он был выдан изначально. Продление патента осуществляется на срок уплаты НДФЛ в виде фиксированного авансового платежа. Иначе срок действия патента прекращается уже с того дня, который является следующим за последним днём периода, в рамках которого уплачен указанный выше налог.

Общий порядок продления крайне прост. Для продления патента не нужно обращаться в миграционный орган – достаточно лишь оплатить НДФЛ за соответствующий период.

После того, как истекут двенадцать месяцев, в рамках которых может осуществляться продление, иностранный гражданин в праве обратиться в миграционные органы за переоформлением патента, который также можно в дальнейшем будет продлевать до 12 месяцев.

Пошаговая инструкция по получению патента

^К началу страницы

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/[email protected] «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/[email protected]».

Форма заявления на получение патента pdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме docx (71 кб)

Загрузить

Порядок заполнения заявления на получение патента docx (43 кб)

Загрузить

Схема по заявлению на получение патента xsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/[email protected]

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/[email protected] pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патента docx (51 кб)

Загрузить

Схема по заявлению на получение патента xsd (36 кб)

Загрузить

2 Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент (п. 3 ст. 346.45 НК РФ).

3 Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

4 Налоговый учет

Учет доходов от реализации ведется в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 № 135н

Порядок перехода

Для применения ПСН с 01.01.2021 года ИП следует не позднее чем за 10 дней до начала применения данного режима налогообложения подать в налоговый орган по месту жительства заявление на получение патента по форме 26.5-1, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/[email protected]

Для ИП, изъявивших желание получить патент с началом срока действия с января 2021 года, продлен срок подачи заявления на получение патента до 31.12.2020 (письмо ФНС России № СД-4-3/[email protected] от 09.12.2020)

Форма заявления на получение патента pdf (237 кб)

Загрузить

Индивидуальный предприниматель самостоятельно выбирает срок действия патента — от 1 до 12 месяцев в пределах одного календарного года