Патентная система налогообложения, как и другие, предусматривает полный отчет ИП по работе. По каждому патенту ведется Книга учета доходов (КУД), отражающая денежные операции фирмы за налоговый период (п. 1, п. 6 ст. 346.53 НК РФ). При отсутствии книги или ее ошибочном ведении налагаются штрафные санкции – 10 000 рублей, при втором нарушении – 30 000 рублей (ст. 120 НК РФ). Как же правильно вести учет ИП на патенте и избежать взысканий?

Что такое ПСН: коротко о режиме

Патентная система разработана для малых форм бизнеса. Применять ее разрешено предпринимателям, деятельность которых связана с оказанием бытовых услуг или выпуском небольшого объема товаров. Полный перечень направлений приведен в пункте втором статьи 346.43 НК РФ.

Обязательными условиями перехода являются:

- не более 15 наемных сотрудников за отчетный период;а

- фактический годовой доход по облагаемому виду деятельности до 60 миллионов рублей;

- отказ от соглашений товарищества или договоров доверительного управления.

Кроме того, представителям розничной торговли общепита необходимо соблюдать ограничение по площади павильонов. Каждая из точек продаж не должна быть более 50 кв. м. Если в деятельности используется несколько объектов, их совокупная площадь может выходить за рамки норматива (части 45 и 47 пункта 2 статьи 346.43 НК РФ).

Суть ПСН сводится к покупке специального разрешения на срок от месяца до года. Предприниматель обязан обратиться в налоговый орган по месту ведения деятельности. Сделать это нужно за 10 дней до предполагаемого запуска проекта. В заявлении необходимо указать основные характеристики бизнеса (площадь торгового места, количество работников, транспортных средств и т. д.). Если контролирующий орган не усмотрит препятствий для применения режима, коммерсанту выдадут патент. Стоимость документа рассчитают сразу по потенциальной доходности, утвержденной в регионе.

Патентная система налогообложения

Предназначение патентного режима в том, чтобы помочь малому и среднему бизнесу в нашей стране.

Отсюда вытекают ограничения по его применению:

- Доступен исключительно для физических лиц, получивших статус Индивидуального предпринимателя;

- Ограничение по количеству сотрудников, которых бизнесмен может принять в штат. На данный момент верхняя граница соответствует 15 сотрудникам;

- Если у вас свой магазинчик, кафе или ресторан, то площадь помещения, которое вы используете под вышеназванные цели, не должна превышать 50 квадратных метров;

- Выплата налогов по патентной системе доступна только для 63 видов деятельности, среди которых: услуги по ремонту, пошиву, вязанию одежды и других текстильных изделий; услуги по ремонту и пошиву обуви; парикмахерская деятельность; оказание косметических услуг; образовательные услуги; услуги по ремонту мебели, торговля в розницу; дизайнерские услуги. С общим перечнем разрешенных видов деятельности вы можете ознакомиться в Налоговом кодексе РФ статье 346.43 пункте 2.

- Для каждого патента предприниматель обязан вести Книгу по учету доходов, эта книга должна храниться у ИП на протяжении 4 лет после того, как был принят патентный режим. Более подробно об этом документе мы поговорим чуть позже;

- Удобная система оплаты патента в зависимости от срока его применения.

- Годовой оборот компании ограничен 60 млн. рублей;

- Стоимость патента не снижается за счет страховых выплат.

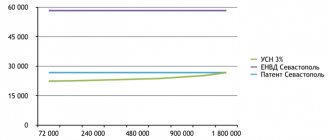

Достаточно много ограничений и недостатков, но патентная система имеет и свои достоинства, за которые ее выбирают 3,5% предпринимателей России:

- Значительно облегчает налоговое бремя для бизнесмена. Вы передаете в пользу государства лишь 6% от потенциального дохода от вашего вида деятельности. Потенциальный доход устанавливают власти субъекта РФ;

- Вы сами можете выбрать срок действия;

- Вы освобождаетесь от сдачи налоговой декларации;

- Единственный внебюджетный фонд, в который вам придется делать выплаты – Пенсионный фонд России. Выплаты составят 20%;

- Если вы попадаете в список разрешенных для патентной системы видов деятельности, то вы останетесь в нем до скончания лет. Власти не вправе сокращать этот список;

Можете воспользоваться калькулятором расчета стоимости Патента.

Требования к учету и отчетности

Правила отражения хозяйственных операций закреплены статьей 346.53 НК РФ. Налоговый учет ИП на патенте сводится к фиксации реально полученных предпринимателем доходов. Приходные операции фиксируют в течение всего срока действия патента. Учетный журнал вправе запросить территориальные инспекции в рамках проверки соблюдения ограничений.

Форма и правила заполнения регистра утверждены приказом Минфина России № 135-н от 22.10.12. Сведения о выручке вносят в хронологическом порядке. В строках фиксируют порядковый номер хозяйственной операции, реквизиты первичных документов, их содержание и сумму в рублях. Вести регистр разрешено в электронном варианте. Однако после завершения отчетного периода журнал распечатывают на бумаге, листы нумеруют и прошивают.

Важно! Приказом Минфина России № 135-н также введена книга учета доходов и расходов для «упрощенцев». Отличием журнала для ПСН является отсутствие раздела по издержкам. Обладатели патентов не документируют свои расходы.

Бухгалтерский учет предприниматели могут не вести (п. 2 статьи 6 закона № 402-ФЗ от 06.12.11). Оформление хозяйственных операций производится коммерсантами на добровольных началах. В этом случае опираться следует на разъяснения Минфина РФ № 64н от 21.12.98, № ПЗ-3/2015 от 03.06.15, а также многочисленные ПБУ.

Какую отчетность надо сдавать ИП, который совмещает патент и ОСНО

При совмещении нескольких режимов налогообложения ИП должен сдавать отчетность по каждому из них. По патенту налоговая отчетность не предусмотрена, но если доход ИП подпадает под ОСНО, необходимо сдать декларации по НДС и 3-НДФЛ.

Кроме того, при совмещении патента и ОСНО ИП с работниками сдает все формы отчетности, которые предусмотрены при наличии штата.

Декларация по НДС

Декларацию по НДС можно подать только в электронном формате. Отчетным периодом является квартал, декларацию нужно подать в течение 25 дней после его завершения. Она заполняется раздельно по суммам налога, который ИП должен оплатить за самого себя и за контрагентов, в отношении которых он выступает налоговым агентом.

Декларацию по НДС также необходимо подать, если ИП выступает только налоговым агентом по этому налогу.

Что нужно знать об отчетности

Налоговые декларации для обладателей патентов не предусмотрены (статья 346.52 НК РФ). Это основное преимущество режима. Однако на полное освобождение могут рассчитывать только предприниматели, не использующие наемный труд. Им достаточно вести книгу доходов и следить за сроками действия патента. Во внебюджетные фонды сдавать отчеты не требуется. Коммерсантам необходимо своевременно отчислять страховые взносы «за себя».

Иные правила действуют в отношении плательщика ПСН с работником. Заключение хотя бы одного трудового договора или гражданско-правового соглашения с физическим лицом порождает новые обязанности. Наличие персонала предполагает заполнение ряда расчетных форм.

| Наименование | Краткая характеристика | Ссылка на нормативный акт |

| 2-НДФЛ | Представить в ИФНС справку предприниматели должны до 1 апреля года, следующего за отчетным. В документе отражают сумму НДФЛ, удержанную с вознаграждений работников. | Глава 23 НК РФ, приказы ФНС РФ № ММВ-7-3/[email protected] от 16.09.11, № ММВ-7-11/[email protected] от 30.10.15, № ММВ-7-11/[email protected] от 17.01.18. |

| Если численность сотрудников превысила 25 человек, расчет принимают только в электронном формате (статья 230 НК РФ). Однако в этом случае право на применение ПСН будет утрачено. | ||

| При невозможности удержания налога коммерсант обязан отправить в инспекцию соответствующее сообщение. Сделать это необходимо до 1 марта. | ||

| 6-НДФЛ | Декларация сдается ежеквартально и содержит информацию об НДФЛ работников. Сроки отправки отчетов установлены пунктом вторым статьи 230 НК РФ. Представить сведения предприниматель обязан до истечения месяца, следующего за отчетным кварталом. | Глава 23 НК РФ, приказ ФНС № ММВ-7-11/[email protected] от 14.10.15 |

| СЗВ-М | Отправлять расчеты в Пенсионный фонд России работодатели должны ежемесячно до 15 числа. В формах отражают ИНН, ФИО, СНИЛС каждого работника. | Пункт 2.2. статьи 11 закона № 27-ФЗ от 01.04.96, постановление ПФ РФ № 83п от 01.02.16. |

| Расчет страховых взносов | Сведения подают в территориальный налоговый орган ежеквартально в течение 30 дней с момента завершения периода. | Пункт 7 статьи 431 НК РФ, приказ ФНС РФ № ММВ-7-11/551 от 10.10.16 |

| Среднесписочная численность | Информацию обязаны предоставить в налоговую инспекцию все работодатели. Условием является привлечение в течение отчетного периода наемных сотрудников. Сдавать документ необходимо ежегодно до 20 января по месту учета. | Статья 80 НК РФ, приказ ФНС России № ММВ-3-25/[email protected] от 29.03.07. |

| 4-ФСС | Сроки предоставления отчетности зависят от формата. Предприниматели с численностью персонала до 25 человек могут передавать сведения в ФСС России на бумажном носителе. Это в полной мере касается обладателей патента. Отправлять формы им необходимо ежеквартально до 20 числа следующего месяца. | Статья 24 закона 125-ФЗ от 24.07.98, приказ ФСС РФ № 381 от 26.09.16. |

О преимуществах и недостатках отчетности на ПСН рассуждать сложно. Деклараций, напрямую связанных с приобретением патента, бизнесмены не сдают. Необходимость заполнения утвержденных форм возникает только при привлечении персонала.

Комментарии

Ольга 09.04.2017 в 13:15 # Ответить

Декларация ИП на УСН и патенте за 2016

Скажите, пожалуйста, какую декларацию следует подавать ИП, применяющему УСН и работающему на патенте? Нулевую? Спасибо.

Наталия 09.04.2017 в 13:29 # Ответить

Ольга, добрый день. Если весь свой доход вы получаете от деятельности на патентной системе налогообложения, то вам необходимо сдать нулевую декларацию УСН.

02.08.2017 в 00:11 # Ответить

Сергей

Если патент с работниками, а так получилось, что работаю без. Какие отчёты надо сдавать, или ничего не надо сдавать?

07.08.2017 в 15:16 # Ответить

Добрый день. Если Вы зарегистрировались в ПФР и ФСС в качестве работодателя, то обязаны сдавать нулевые отчеты до тех пор, пока не снимитесь с учета работодателя в ПФР и ФСС. В ФСС сдавать необходимо форму 4- ФСС, до 20-го числа месяца следующего за отчетным кварталом. В ИФНС форму РСВ, до 30 числа месяца, следующего за отчетным кварталом.

26.07.2018 в 12:16 # Ответить

Заполнение расчет по страховым при ИП на патенте

Подскажите, как правильно заполнить в 1С Расчет по страховым при ИП на патенте? Там применяются льготы по отношению ко взносам за сотрудников. Как это правильно отразить в отчете?

Самостоятельное ведение бухгалтерии

Обладатель патента может организовать налоговый учет без квалифицированного работника. Сложностей с регистрацией доходов в журнале на практике не возникает. От коммерсанта потребуется внимательность и ответственное отношение к формированию документов. Основой послужат выписки с расчетного счета и отчеты по кассе.

Если деятельность набирает оборот, имеет смысл задуматься о постановке упрощенной учетной системы. Даже минимальная бухгалтерская отчетность существенно повысит качество контроля движения материальных ценностей и денежных средств. Основными направлениями станут:

- Оплата труда. На этом участке потребуется заняться начислением вознаграждений персоналу, удержанием НДФЛ, расчетом страховых взносов. Систематизация данных облегчит калькуляцию отпускных, упорядочит возмещение командировочных расходов.

- Склад. Фиксация остатков сырья, готовой продукции и материалов помогут оптимизировать производственные процессы. Формировать заявки поставщикам станет проще. Регулярная инвентаризация исключит риск хищений и прочих злоупотреблений.

- Основные средства. Поставить имущество на баланс предприниматель не может. Закон не разделяет статус коммерческого субъекта и физического лица. Однако подсчитывать первоначальную стоимость, контролировать износ и формировать резервы на случай капитального ремонта вполне реально.

- Дебиторская и кредиторская задолженность. Регулярный анализ соотношения обязательств и прав позволяет поддерживать финансовую стабильность бизнеса. Наличие бухгалтерской информации помогает в планировании.

Отдельными участками бухгалтерского учета могут стать касса, безналичные расчеты, государственные закупки и прочее. Базисом самостоятельного построения бухгалтерии становится закон № 402-ФЗ от 06.12.11 и действующие правила. Многочисленные стандарты и регламенты представлены в справочно-правовых системах. Применять положения нормативных актов следует с поправкой на предпринимательский статус.

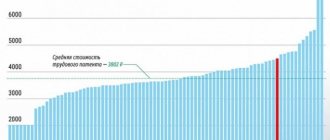

Сколько стоит патент

Чтобы получить патент, следует подать в ИФНС соответствующее заявление.

Получив его, ИФНС сделает расчет его стоимости (сумму налога) в соответствии с законом вашего субъекта Федерации. Вам останется только оплатить его стоимость.

Чтобы предварительно рассчитать стоимость патента, воспользуйтесь сервисом «Расчета стоимости патента».

Кроме патентного налога, ИП уплачивает:

- страховые взносы за себя;

- НДФЛ, страховые взносы за работников;

- налог на недвижимость, используемую в деятельность на ПСН, только с кадастровой стоимости.

Порядок предоставления отчетности

Поскольку деклараций на ПСН закон не предусматривает, вопрос о способах взаимодействия с налоговой инспекцией отпадает. По завершении срока применения режима коммерсант вправе подать заявление повторно. Форма обращения утверждена распоряжением ФНС РФ № ММВ[email protected] от 11.07.17. Ее можно направить в письменном или электронном виде.

Вопрос о том, как сдать отчеты предпринимателям-работодателям, также не стоит. Переход на специальный режим не влияет на другие обязательства. Направлять расчеты разрешено лично, через доверенного представителя, почтой. Обязанности использовать телекоммуникационные каналы на плательщиков ПСН не возложены. Все документы оформляют на бумажных носителях.

Отчетность у ИП на ПСН с работниками

Если у ИП есть работники, то у него, во-первых, могут возникать все те обязанности, что перечислены выше, а во-вторых, ИП должен отчитываться перед:

- ФНС (предоставляя туда в установленные сроки справки о среднесписочной численности штата, формы 2-НДФЛ, 6 НДФЛ, ЕРСВ);

- ПФР (предоставляя туда формы персучета, например СЗВ-М и СЗВ-ТД);

- ФСС (предоставляя туда форму 4-ФСС).

Отметим, что на фоне всеобщей оцифровки отчетности, когда значительная часть документов предоставляется бизнесами государству в электронном виде (при сопутствующих расходах на приобретение необходимого ПО и оборудования), ИП имеет преимущество в виде возможности использовать традиционную бумажную отчетность — как при взаимодействии с ФНС, так и при отправке документов в государственные фонды. Преимущество, конечно, не самое очевидное — многие ИП только приветствуют возможность не посещать ФНС, а взаимодействовать с ведомством удаленно.

Дело в том, отчетность в ПФР в электронном виде сдается, только если ИП имеет более 25 сотрудников, в ФНС — если 25 и более (при отчетности по НДФЛ), а также при штате более 100 человек (по остальным отчетным документам). Ни то ни другое на ПСН невозможно.