Ликвидационная комиссия

Для принятия решения о частичной ликвидации основного средства создайте комиссию, которая должна:

- определить возможность и целесообразность восстановления части основного средства, которая подлежит ликвидации;

- определить возможность использования отдельных узлов, деталей, материалов выбывающей части основного средства.

В состав комиссии должны входить главный бухгалтер, сотрудники, ответственные за сохранность основного средства, и другие сотрудники, назначенные приказом руководителя организации. Решение о частичной ликвидации основного средства, принятое комиссией, утверждается приказом руководителя организации. После ликвидации части основного средства оформляется акт. Акт о частичной ликвидации основного средства комиссия может составить по форме № ОС-4 или № ОС-4а.

Такой порядок следует из пункта 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Акт на списание основных средств

Обязательным условием после проведения всех мероприятий является составление соответствующей документации. Прежде всего, рассматривается акт на списание основного средства, который свидетельствует о причинах процедуры и ее последствиях для юридического лица.

Сдача в аренду, а также передача на безвозмездных условиях, реализация предполагают наличие акта приемки-передачи. Износ и другие причины, приводящие к невозможности эксплуатации, предполагают наличие акта о ликвидации.

Типовая форма заполняемой документации отсутствует, но при этом все реквизиты должны быть отражены в обязательном порядке:

- наименование предмета;

- инвентарный номер. Больше о порядке проведения инвентаризации основных средств можно узнать ;

- первоначальная стоимость;

- сумма, которая достигнута при износе;

- причины ликвидации и отсутствия возможности для дальнейшей эксплуатации;

- расходы по ликвидации (затраты на дополнительную работу специалистам, проведению разборки и демонтажа);

- доходы (стоимость продукции, которую удалось реализовать или же цена материалов, которые можно использовать в дальнейшем, несмотря на ликвидацию основного объекта);

- результат процедуры.

Вся документация должна быть оформлена в соответствии с действующими требованиями.

Частичная ликвидация здания

При частичной ликвидации здания (сооружения) уменьшается его общая площадь и прочие характеристики, которые были первоначально указаны при его госрегистрации. Например, этажность. Поэтому новые характеристики здания (сооружения) необходимо зарегистрировать в госреестре (п. 68 Правил, утвержденных приказом Минэкономразвития России от 23 декабря 2013 г. № 765). При этом здание (сооружение) не заново регистрируется, а производится лишь запись в реестре об изменении его характеристик.

Для регистрации изменений нужно представить в территориальное отделение Росреестра:

- заявление о внесении изменений в госреестр прав на недвижимое имущество и сделок с ним;

- документы, подтверждающие изменение соответствующих сведений, ранее внесенных в госреестр (например, справку из БТИ);

- платежное поручение на уплату госпошлины в сумме 1000 руб. (подп. 27 п. 1 ст. 333.33 НК РФ).

Об этом сказано в пунктах 4 и 5.1.1 Положения, утвержденного постановлением Правительства РФ от 1 июня 2009 г. № 457, разделе IX Методических указаний, утвержденных приказом Минюста России от 1 июля 2002 г. № 184.

Состав

Комиссия нужна для выявления потребности в списании имущества. Только определенные лица могут подтвердить, что ОС нельзя эксплуатировать дальше по причине износа или передачи по договору другому владельцу.

В состав включают руководителей среднего уровня. К примеру, главного инженера. Также членом комиссии часто являются бухгалтера.

Требуется, чтобы в состав входили специалисты различных областей. Это поможет определить необходимость списания основных средств с разных точек зрения.

Рекомендуемое количество членов — не менее трех человек. Дополнительно руководитель выделяет председателя.

Для утверждения комиссии руководитель издает специальный приказ.

Как оформить приказ о создании?

Для оформления распоряжения о создании комиссии можно использовать обычный лист формата А — 4 или фирменный бланк компании.

Документ разрешается писать от руки либо печатать на компьютере или другой печатной технике.

Нельзя в приказе допускать ошибки или описки. Иначе документ нельзя будет признать действительным.

Также распоряжение не признается действительным без утверждающей подписи руководителя компании.

В верхней части листа указывается:

- название компании, в которой издается приказ на создание комиссии;

- наименование документа;

- номер и документа, дата и город его издания;

- краткое предложение, о чем распоряжение;

- причина издания.

Ниже указывается слово «ПРИКАЗЫВАЮ» и по пунктам перечисляются распоряжения руководителя, в частности о создании комиссии из трех человек. Перечисляются должности и Ф.И.О. членов. Отдельно выделяется председатель.

Кроме состава комиссии, распоряжение содержит конкретные обязанности членов.

Комиссия не только обязана выявить не пригодные к использованию ОС, но и установить причину списания. Для этого она оформляет необходимые документы. Одним из них является акт.

Дополнительно приказом утверждается работник, ответственный за исполнение распоряжений и ознакомление всех указанных в документе лиц.

Отдельным пунктом в приказе обозначается список основных средств, подлежащих снятию с учета, а также обозначаются сроки, в которых должен проводиться осмотр имущества.

В приказе проставляется подпись директора и визы всех лиц, обозначенных в распоряжении. Обязательно должны присутствовать расшифровки поставленных подписей.

После утверждения документа, комиссия может приступать к своим непосредственным обязанностям: осматривать обозначенные объекты, оформлять акты осмотра и другую сопроводительную документацию при необходимости.

Документ должен соответствовать основным правилам оформления деловой документации.

Пример оформления приказа о назначении состава комиссии по списанию основных средств – word.

Обязанности членов

Утвержденная руководителем комиссия должны исполнять обязанности:

- изучение и тщательный осмотр ОС, подлежащих списанию;

- определение причин снятия с учета: износ, реконструкция, нарушение правил эксплуатации, авария, бедствие, длительное использование и т. п.;

- выявление того, возможно ли в дальнейшем использовать имущество или его отдельные детали по назначению;

- оформление документации, непосредственно связанной со списанием объектов: техническая, коммерческая, бухгалтерская;

- определение виновных лиц в неисправности основного средства. Если такие есть, то привлечение работников к возмещению ущерба (составляется докладная записка на имя руководителя), результаты отображаются в акте осмотра имущества;

- составление списка деталей основного средства, которые можно использовать в дальнейшем, их оценка;

- ответственность за демонтаж отдельных деталей списываемого ОС;

- составление протокола списания основных средств;

- оформление актов по осмотру и списанию (форма ОС-4, ОС-4а, ОС-4б).

Дополнительно предполагается составление заключения о списании. Форма этого документа не утверждена на законодательном уровне.

Поэтому заполняется в произвольном виде, но с обязательным указанием реквизитов компании.

Все обязанности членов комиссии конкретно прописываются в приказе на ее создание и должны выполняться должным образом.

Бухучет: частичная ликвидация

Организация обязана вести учет основных средств по степени их использования:

- в эксплуатации;

- в запасе (резерве);

- в стадии частичной ликвидации и т. д.

Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Учет основных средств по степени использования можно вести с отражением или без отражения на счете 01 (03). Так, основные средства, находящиеся в стадии частичной ликвидации на протяжении длительного времени, целесообразно учитывать на отдельном субсчете «Основные средства в стадии частичной ликвидации». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Дебет 01 (03) субсчет «Основные средства в стадии частичной ликвидации» Кредит 01 (03) субсчет «Основные средства в эксплуатации»

– начаты работы по частичной ликвидации основного средства.

По окончании частичной ликвидации сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) субсчет «Основные средства в стадии частичной ликвидации»

– завершены работы по частичной ликвидации основного средства.

Такой порядок следует из абзаца 2 пункта 14 ПБУ 6/01 и Инструкции к плану счетов (счет 01).

Как отразить в 1С

При списании объекта основных средств в 1С 8.2 и 8.3 нужно будет провести несколько основных процедур:

- начислить амортизацию, зарегистрированную за последний месяц эксплуатации оборудования;

- списать изначальную стоимость этого имущества на счет 01.09;

- списать общую сумму амортизации, которая была начислена за период эксплуатации (также списывается на счет 01.09);

- списать разницу, которая образовалась между изначальной ценой имущества и рассчитанной амортизацией на счет 91.02).

Для всех этих целей создается специализированный документ «Списание ОС». Достаточно просто создать новый документ и указать причину списания, после чего выбрать компанию, счет списания и соответствующую статью расходов, которая должна указываться в соответствии с установленными правилами.

Помимо этого, нужно будет также указать соответствующую информацию в разделе «Месторасположение основных средств», указав в нем то подразделение ,к которому относится списываемое имущество после его принятия к учету. Если данный реквизит будет оставлен незаполненным или же данные будут указаны некорректно, программа просто выдаст ошибку и документ не будет проведен.

Акт на списание основных средств

Бухучет: амортизация при частичной ликвидации

Начисление амортизации по основным средствам, находящимся в стадии частичной ликвидации, не приостанавливайте. Из этого правила есть исключение – если ликвидация части основного средства проводится в рамках реконструкции свыше 12 месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

При получении акта о частичной ликвидации стоимость основного средства скорректируйте (абз 2 п. 14 ПБУ 6/01). Ежемесячную сумму амортизационных отчислений после частичной ликвидации рассчитайте исходя из скорректированной первоначальной (остаточной) стоимости основного средства и прежней нормы амортизации.

Срок полезного использования основного средства не пересматривайте. Исключением из этого правила является частичная ликвидация основного средства, проведенная в рамках реконструкции. Реконструкционные работы могут привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования реконструированного основного средства должен быть пересмотрен. Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

Такой порядок следует из пункта 20 ПБУ 6/01 и пункта 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: как определить на момент окончания частичной ликвидации основного средства сумму, на которую нужно уменьшить его первоначальную стоимость, и сумму начисленной амортизации?

Порядок уменьшения стоимости основного средства после его частичной ликвидации законодательством не установлен. Поэтому организация должна разработать его самостоятельно.

Оптимальный способ – определить первоначальную стоимость ликвидированной части основного средства по учетным данным. Например, если в первичных документах, представленных поставщиком при покупке основного средства, стоимость ликвидированной части выделена отдельной строкой, в этом случае сумму амортизационных отчислений, приходящихся на ликвидированную часть, можно рассчитать по формуле:

| Амортизационные отчисления, приходящиеся на ликвидированную часть основного средства | = | Первоначальная стоимость ликвидированной части основного средства | : | Первоначальная стоимость всего основного средства | × | Начисленная амортизация на момент окончания ликвидации |

Если определить первоначальную стоимость ликвидируемой части основного средства исходя из учетных данных невозможно, ее может рассчитать:

- комиссия, созданная из сотрудников организации;

- независимый оценщик.

При этом должна быть определена доля ликвидируемого имущества в процентном отношении к какому-либо физическому показателю, характеризующему основное средство. С учетом этой доли рассчитываются стоимость и сумма амортизации, приходящиеся на ликвидируемое имущество.

Например, по зданиям (сооружениям) первоначальную стоимость и амортизационные отчисления, приходящиеся на ликвидированную часть, можно определить расчетным путем:

| Первоначальная стоимость, приходящаяся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | : | Общая площадь здания (сооружения) до ликвидации | × | Первоначальная стоимость здания (сооружения) |

| Амортизационные отчисления, приходящиеся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | : | Общая площадь здания (сооружения) до ликвидации | × | Начисленная амортизация на момент окончания ликвидации |

Применяемый вариант корректировки первоначальной стоимости и суммы начисленной амортизации после частичной ликвидации основного средства закрепите в учетной политике для целей бухучета и для целей налогообложения.

После частичной ликвидации амортизацию по основному средству продолжайте начислять исходя из его стоимости, скорректированной на стоимость ликвидированной части.

Такой порядок подтвержден письмом Минфина России от 27 августа 2008 г. № 03-03-06/1/479. Хотя это письмо содержит ссылки на старую редакцию Налогового кодекса РФ, выводы, сделанные в нем, можно применять и сейчас с поправкой на действующие нормы права.

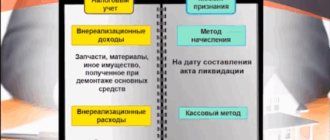

Сумму недоначисленной амортизации по объектам основных средств, подлежащих частичной ликвидации, при линейной амортизации можно включить в состав внереализационных расходов. При нелинейном методе списать суммы единовременно не получится. Недавно все эти вопросы чиновники подробно разъяснили. Частичная ликвидация означает выбытие части основного средства из его состава. Основное средство не потеряет своих свойств при выбытии какой-то его части, если оно представляет собой комплекс конструктивно сочлененных предметов*(1). Это могут быть здание, станок, автомобиль, компьютер и другие аналогичные объекты.

Не полное выбытие основного средства, а изъятие его части возможно, если: — его разборка не влияет на экономическую целесообразность использования; — разборка не мешает его использовать по прямому первоначальному назначению; — функциональное назначение выбывающей части не является неотъемлемой частью; — объект продолжает функционировать как единый обособленный комплекс.

Отметим, что при бухгалтерской квалификации факта хозяйственной жизни частичную ликвидацию основного средства следует отличать от выбытия его части по причине ремонта или реконструкции (модернизации). При ремонте имущества пришедшая при эксплуатации в негодность часть заменяется на новую — такую же.

Бухгалтерская жизнь основного средства после ремонта не меняется, так же как и его остаточная стоимость, амортизация продолжает начисляться в текущем порядке. Стоимость старой запчасти относят на текущие расходы, а новая продолжает функционировать в составе основного средства.

При реконструкции (модернизации) выбывающая часть заменяется на новую, не похожую на старую. Она имеет принципиально новые характеристики, которые улучшают эксплуатацию основного средства, придают ему новые свойства*(2). И остаточная стоимость основного средства, как правило, увеличивается. Амортизацию начисляют с учетом изменившейся стоимости и срока полезного использования.

При частичной ликвидации выбывающая часть основного средства ничем не заменяется.

Происходит это при невостребованности использования такой части в комплексе конкретного объекта и в определенных условиях эксплуатации. Например, демонтировано неиспользуемое крыльцо здания, сняты узлы и детали станка, в которых нет необходимости, или от компьютера отключили неиспользуемую веб-камеру. При частичной ликвидации основного средства детали, узлы, агрегаты и другие предметы или материалы могут использоваться в дальнейшей хозяйственной жизни компании, если они пригодны. В этом случае бухгалтеру следует принять их к учету и отразить доход по текущей рыночной стоимости полученных объектов учета*(3).

Документальное оформление частичной ликвидации

Для документального оформления частичной ликвидации сотрудники финансового ведомства рекомендуют создать комиссию. Ее назначают приказом руководителя организации. В состав комиссии должны входить компетентные специалисты, главный бухгалтер и работники, отвечающие в компании за сохранность основных средств.

В ходе публичных консультаций налоговики настоятельно рекомендуют включать в состав комиссии технических специалистов, на знания которых можно опереться как бухгалтеру, так и проверяющему налоговому инспектору. Роль главного бухгалтера, на наш взгляд, в оценке состояния основного средства не является решающей и сводится к контролю за оформлением документов. Главный бухгалтер также может оценить экономическую целесообразность эксплуатации основного средства после выбытия его части, но даже в этом случае ему понадобится совет технического эксперта. Работники, ответственные за хранение основного средства, не обязательно должны быть материально ответственными лицами. Перечень работ и категорий сотрудников утверждается Правительством РФ. Руководитель по согласованию с главным бухгалтером в рамках системы внутреннего контроля может назначить ответственных лиц из числа работников фирмы, следящих за обеспечением надлежащих условий хранения, предоставлением информации о внутреннем перемещении и изменении состояния основного средства. Достаточно издать приказ или распоряжение. Положение о порядке учета основных средств, утвержденное руководителем, также может определять ответственность работника в рамках его служебных обязанностей.

В компетенцию комиссии входит:

— осмотр объекта, подлежащего списанию; — использование необходимой технической документации для оценки технических возможностей выбытия части основного средства; — использование данных бухгалтерского учета для оценки экономической целесообразности списания части основного средства и его дальнейшей эксплуатации; — определение доли ликвидируемой части основного средства в процентном отношении к стоимости амортизируемого объекта; — установление причин списания основного средства; — возможность использования отдельных узлов, деталей, материалов выбывающего основного средства и их оценка исходя из текущей рыночной стоимости; — составление акта на списание части объекта.

В акте указываются следующие сведения:

— дата принятия объекта к бухгалтерскому учету; — год изготовления, время ввода в эксплуатацию; — срок полезного использования; — первоначальная стоимость и сумма начисленной амортизации; — проведенные переоценки, ремонты; — причины выбытия с их обоснованием; — состояние основных частей, деталей, узлов, конструктивных элементов; — доля ликвидируемой части основного средства в процентном и денежном выражении.

Акт на списание объекта основных средств утверждает руководитель фирмы. Для оформления частичной ликвидации основного средства унифицированного первичного документа нет. По нашему мнению для документального оформления этой операции можно применять акт о списании объекта основных средств (форма N ОС-4форма N ОС-4 , КС-10КС-10 — для зданий).

Недоначисленная амортизация

Недавно чиновники финансового ведомства разъяснили порядок отражения в налоговом учете расходов на амортизацию основных средств при частичной ликвидации*(4).

Суть ответа сводится к следующему: — при линейном методе сумма недоначисленной амортизации по ликвидированной части основного средства включается в состав внереализационных расходов как другие обоснованные расходы*(5); — при нелинейном методе списания объекта компания не может единовременно учесть остаточную стоимость ликвидируемой части в составе расходов. Стоимость объекта будет продолжать амортизироваться в составе суммарного баланса той амортизационной группы, в которую входил объект*(6).

Дополнительные расходы на ликвидацию

В ходе ликвидации имущества могут возникнуть расходы, связанные с демонтажем, разборкой, погрузкой, экспертной оценкой и другие. Указанные расходы не увеличивают стоимость основного средства, а включаются в состав внереализационных расходов, так же как недоначисленная амортизация*(7).

Объясняется это тем, что основное средство продолжает эксплуатироваться, а выбывает только его часть. Напомним, что по общему правилу при выбытии основных средств дополнительные расходы учитываются как внереализационные расходы на ликвидацию*(8).

Первоначальную стоимость основного средства можно увеличить на сумму дополнительных расходов только в случае приобретения или создания амортизируемого имущества, достройки, дооборудования, реконструкции, модернизации, технического перевооружения. Перечень ситуаций, при которых увеличивается первоначальная стоимость, приведен в пункте 5 статьи 270пункте 5 статьи 270 Налогового кодекса и является закрытым. Факт частичной ликвидации основного средства в перечне не указан.

Таким образом, в налоговом законодательстве при частичной ликвидации предусмотрен только один вариант учета дополнительных расходов, а именно в составе внереализационных расходов как другие обоснованные расходы.

Бухгалтерский учет

В бухгалтерском учете частичная ликвидация является одним из частных случаев выбытия основных средств и отражается в учете в общем порядке по счету 01счету 01 «Основные средства» с использованием субсчета 01 «Выбытие основных средств». Амортизацию учитывают по счету 02счету 02 . Расходы в сумме недоначисленной амортизации отражают как прочие расходы по счету 91-2счету 91-2 .

Пример Первоначальная стоимость станка 600 000 руб., начисленная амортизация — 400 000 руб., остаточная стоимость — 200 000 руб. Согласно заключению комиссии доля ликвидируемой части основного средства составила 10%. С учетом доли первоначальная стоимость ликвидируемой части — 60 000 руб., остаточная стоимость — 20 000 руб., начисленная амортизация — 40 000 руб.

Дебет 0101 субсчет «Выбытие основных средств» Кредит 01-01 — 60 000 руб. — отражено выбытие ликвидируемой части; Дебет 02-0102-01 Кредит 0101 субсчет «Выбытие основных средств» — 40 000 руб. — отражено списание амортизации ликвидируемой части; Дебет 91-0291-02 Кредит 0101 субсчет «Выбытие основных средств» — 20 000 руб. — списана на расходы остаточная стоимость ликвидируемой части.

Амортизация, относящаяся к части основного средства, оставшейся в эксплуатации, как в бухгалтерском, так и в налоговом учете начисляется по нормам, определенным до момента частичной ликвидации. Моментом частичной ликвидации может считаться дата утверждения руководителем акта о выбытии части основного средства.

При линейном методе начисления амортизации сумма ежемесячных расходов на амортизацию по оставшейся части основного средства уменьшится пропорционально доле частичной ликвидации, определенной комиссией. Это правило справедливо как для бухгалтерского, так и для налогового учета. Начисление амортизации по объекту основных средств следует производить с 1-го числа месяца, следующего за месяцем завершения его частичной ликвидации, до полного погашения стоимости этого объекта либо его списания с учета.

При нелинейном методе начисления амортизации сумма ежемесячных расходов на амортизацию в налоговом учете не поменяется. Стоимость объекта в полной сумме (включая ликвидированную часть) будет продолжать амортизироваться в составе суммарного баланса той амортизационной группы, в которую входил этот объект до ликвидации его части*(9).

Если стоимость оставшейся части не превышает 40 000 рублей, начисление амортизации по такому объекту производится в бухгалтерском и налоговом учете до полного списания его стоимости на расходы. Правила учета не предусматривают оснований для последующей переквалификации уже оприходованных активов. Если актив приняли к бухучету как основное средство, его нужно продолжать учитывать в таком же качестве до окончания эксплуатации*(10).

Отметим ситуацию, связанную с амортизационной премией, учтенной при приобретении основного средства. На наш взгляд, ее не нужно восстанавливать. Налоговый кодексНалоговый кодекс предписывает восстановить ее только в случае, если основное средство реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию*(11). Но в данном случае реализации не происходит. Эту позицию подтверждают и сотрудники финансового ведомства*(12).

Бухучет: корректировка стоимости

В бухучете корректировку стоимости основного средства после его частичной ликвидации отразите проводками:

Дебет 01 (03) субсчет «Выбытие основного средства» Кредит 01 (03) субсчет «Основные средства в эксплуатации»

– учтена первоначальная (восстановительная) стоимость ликвидированной части основного средства;

Дебет 02 Кредит 01 (03) субсчет «Выбытие основного средства»

– списана сумма амортизационных отчислений, приходящаяся на ликвидированную часть основного средства;

Дебет 91-2 Кредит 01 (03) субсчет «Выбытие основного средства»

– списана остаточная стоимость ликвидированной части основного средства.

Такой порядок следует из Инструкции к плану счетов (счет 01).

Сумму, на которую была скорректирована первоначальная стоимость основного средства после частичной ликвидации, отразите в инвентарной карточке учета по форме № ОС-6 (№ ОС-6а) или в инвентарной книге по форме № ОС-6б (применяется малыми предприятиями).

Порядок списания основных средств

Процедура может проводиться только в определенных ситуациях.

Вне зависимости от причины, порядок списания основных средств обязательно должен быть соблюден.

Нужно отметить, что перемещение любого вида имущества между различными структурами одной организации не представляет собой выбытие.

Смотрите в этой статье о порядке расчета и начисления амортизации основных средств.

Кроме этого, при завершении эксплуатации имущества, обусловленной реконструкцией или проведением монтажных мероприятий дополнительного оборудования, факт того, что предмет выбыл со счета, не происходит.

Если же стоимость объекта выбывает или имущество не может гарантировать доход для предприятия, должно произойти свидетельствование изменений определенной части бухгалтерского учета.

Произошедшее событие в обязательном порядке должно быть отражено в составе доходов – расходов предприятия.

Ориентируясь на дебет счета 91, необходимо отразить то, что выбыла остаточная стоимость оборудования, а также все последующие расходы, обусловленные процедурой.

При этом по кредиту нужно учитывать сумму износа, возможный доход от реализации имущества или сдачи его в аренду.

Для того чтобы состоялось легальное проведение необходимой процедуры, следует открыть не только счет 01, но и субсчет, который будет выполнять определенную задачу сразу же.

Счет 99 «Прибыли и убытки» должен представлять собой прямое отражение всех расходов предприятия.

При этом доходы, а также расходы после того, как было завершено мероприятие относительно списанного имущества, следует отразить в отчетной документации.