Основные средства, иначе называемые основными фондами, капиталом, имущественными активами и др. – часть национального благосостояния. То, что принимает участие в процессе производства довольно продолжительный период, сущностно не изменяясь, а лишь изнашиваясь и теряя в стоимости, постепенно переносит свою ценность на вырабатываемую продукцию.

Львиная доля национального имущества нашего государства сосредоточена в форме основных фондов. Они очень разнообразны, поэтому необходимо разбираться в их составе, знать, к каким группам можно отнести тот или иной актив, а также по какому принципу их можно распределять.

Рассматриваем все вопросы, касающиеся классификации активов предприятия – его основных фондов.

По каким основаниям можно классифицировать основные средства

Для анализа состава ОС применяются различные основание группировки. Все, чем владеет предприятие, можно рассматривать в различных контекстах:

- отрасль применения – средства для производства товаров, оказания услуг или выполнения работ;

- достояние – имущественные активы можно делить по их формам собственности на государственные, частные и др.;

- задействованность – по степени включенности в деятельность предприятия можно выделить непосредственно применяемые ОС, резервные, запасные, ремонтируемые, реконструируемые, законсервированные и т.п.;

- источник – собственное имущество, арендованное, взятое в лизинг и т.п.;

- территория – основные средства, находящиеся на балансе конкретного предприятия, отрасли, района, республики, края, области, города или любой другой структурной территориальной единицы;

- возраст – определенная амортизационная группа, то есть деление в зависимости от предельного срока полезной эксплуатации;

- форма существования – материальные и нематериальные фонды (по данным общероссийского классификатора).

Рассмотрим самые распространенные основания для классификации основных фондов.

Фонды в зависимости от их назначения

По той функции, которую выполняют имущественные фонды, их можно разделить на две большие самостоятельные группы:

- производственные фонды: те, которые применяются и/или создаются в процессе деятельности предприятия;

- непроизводственные фонды: те, которые помогают обслуживать производство, не влияя непосредственно на количество выпускаемого продукта.

Фонды, относящиеся к производственным, воспроизводятся за счет дополнительных вложений капитала, как и непроизводственные. Главное отличие этих типов имущественных активов в том, что первые напрямую связаны с продукцией предприятия, а вторые влияют на нее лишь косвенно, оказывая воздействие на культуру труда сотрудников.

Группы производственных фондов

Производственные основные средства, которые можно отнести к материальным, для удобства подразделяют на следующие подвиды.

- Здания (кроме предназначенных для жилья):

- гаражи;

конторы;

- цеха;

- корпуса;

- складские помещения;

- ангары;

- хозяйственные постройки и др.

- Сооружения, конструкции – то, что необходимо для осуществления производства:

- мосты;

- пути;

- эстакады;

- ограждения;

- леса;

- дороги и др.

- Средства коммуникации – обеспечивают передаточную функцию:

- линии связи;

- путепроводы;

- трубопроводы;

- теплосети;

- линии электропередач и др.

- Машины и оборудование:

- всевозможные устройства;

- любые агрегаты;

- двигатели;

- измерительная техника;

- анализирующие приборы;

- лабораторное оснащение;

- вычислительная техника.

- Инструменты – все, предназначенные к эксплуатации на более чем 1 год:

- приспособления;

- рабочие принадлежности;

- хозинвентарь.

- Транспорт – все формы и виды транспортных средств, в том числе и те, что используются для внутреннего перемещения по производству:

- автомобильный транспорт, принадлежащие фирме;

- железнодорожные подвижные составы;

- водные транспортные средства;

- кары;

- тележки;

- вагонетки;

- погрузчики и т.п.

- Скот – рабочий и племенной. В состав основных фондов не входит стоимость кормов, молодняка и поголовья, предназначенного для убоя, так как эти фонды используются меньше годичного срока, а значит, относятся к оборотным, а не основным средствам.

- Многолетние посадки:

- парки;

- плодовые сады;

- полосы лесозащиты;

- ягодные насаждения и др.

- Участки земли – недвижимость в собственности организации.

В их стоимость как ОС включена не только строительная составляющая, но и затраты на коммуникации (вентиляцию, отопление, водопровод, газопровод и т.п.).

ВАЖНО! В каждой экономической отрасли эти группы имеют свою спецификацию: например, в сельском хозяйстве состав основных средств по одним и тем же группам может существенно отличаться от промышленного.

Определение основных средств предприятия

Составляя бухгалтерские проводки на включение каких-либо объектов в состав имущества предприятия в качестве ОС следует выявить, отвечают ли они следующим требованиям:

- Каждая обособленная единица может использоваться в производственных или внутрихозяйственных нуждах предприятия, либо сдаваться им в наем за плату;

- Полезный срок применения такого имущества составляет более 12 календарных месяцев, либо превышает срок производственного цикла, если он заведомо дольше 12 месяцев;

- Приобретение имущественного объекта не предполагало заведомую его последующую перепродажу;

- Эксплуатация объекта экономически выгодна, то есть прямо или косвенно увеличивает доход предприятия.

Регламентирующие учетные процедуры МСФО 16, Приказ Минфина № 186н от 24.12 2010г. обязывают к одновременному соблюдению всех условий для постановки имущества на бухгалтерский учет в качестве ОС. Стоит также отметить, что не менее «популярным» критерием для введения объектов в состав основных средств является стоимостной показатель.

Действительно, уже в момент получения, ориентируясь на Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, легко выделить те имущественные объекты, стоимость которых выше порога в 40 тысяч рублей.

Этот критерий не может применяться в отношении оружия, машин сельхозназначения и продуктивного скота. Эти активы относятся к категории ОС в случае любой их стоимости.

Итак, основные средства – это вещественные средства, в течение долгого времени используемые предприятием с целью извлечения прибыли. Однако для бухгалтерского и налогового учета, в том числе бухгалтерских проводок и учетной документации одного определения сути основных средств явно не хватит.

Важное значение имеет деление объектов по категориям использования – группам и видам ОС.

Активные и пассивные основные средства

Если данный тип имущественных активов напрямую воздействует на процесс производства продукции, оказания услуги, выполнения работы, определяя результат по количеству и качеству, то его относят к активным.

Примерами могут служить инструменты, оборудование, средства передачи и др.

Те основные фонды, которые лишь создают необходимые условия для процесса выпуска продукции, но напрямую в нем не задействованы, считаются пассивными.

Это такие основные средства, как здания, транспорт, конструкции, сооружения и т.п.

Среднегодовая стоимость каждой из этих групп основных фондов определяет производственную структуру ОС, то есть их соотношение в системе материальных активов. Производственная структура отражает натурально-вещественный подход к классификации основных средств.

ОБРАТИТЕ ВНИМАНИЕ! Более эффективной считается структура, в которой доля активных ОС превалирует над пассивными.

Доля активной части основных средств

Показывает, какую часть в общей стоимости имеющихся основных средств составляет их активная (участвующая в производстве продукции) часть. Активная часть основных средств это машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Формула расчета:

Доля активной части основных средств = стоимость активной части основных средств / стоимость основных средств

Доля активной части основных средств(2014г.)=473 734/474 684=0,998

Доля активной части основных средств(2013г.)=388 593/389 550=0,998

Автор эркиной тухтаева

задал вопрос в разделе

Бухгалтерия, Аудит, Налоги

доля активной части находится как отношение активной части основных средств к стоимости основных средств и получил лучший ответ

Ответ от Елена Моносова[активный] Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части основных средств как правило относят те средства, которые принимают непосредственное участие в производственном процессе (машины и оборудование) , транспортные средства и инструменты. К пассивной же части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса. В среднем по производству активная часть основных средств составляет 60%, а пассивная часть –40% от всего состава основных средств. Важнейшими факторами, влияющие на структуру основных производственных средств являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий. Кроме того, все основные средства делятся на основные производственные средства и основные непроизводственные средства. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.) . К основным непроизводственным средствам (фондам) относятся жилые дома, детские и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятия. В отличие от производственных средств они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не производится. Несмотря на то, непроизводственные основные средства не оказывают непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих средств неразрывно связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результатах деятельности предприятия.

Баланс основных средств (основных фондов) выглядит как равенство:

Он + П = В + Ок

- Он

– наличие основных средств на начало отчетного периода - П

– поступление основных средств в течение периода - В

– выбытие основных средств в течение периода - Ок

Баланс основных средств может содержать уточняющие категории: капитальный ремонт, увеличение/уменьшение стоимости ОС в результате переоценки и выбытие их по ветхости:

Он + Пп + К + Д = Вп + У + Вс + Ок

- Он

- Пп

- К

- Д

- Вп

- У

- Вс

- Ок

– наличие основных средств на конец периода.

При этом все элементы равенства приводятся по первоначальной стоимости основных средств. Баланс основных средств по первоначальной стоимости тесно связан с балансом по их стоимости с учетом износа:

(Он – Ин) + Пп + К + Д – И = Вп + У + Вс – Ив + (Ок – Ик)

- Он

– наличие основных средств на начало периода - Ин

– сумма износа, которая приходится на остаток ОС на начало периода - Пп

– поступление основных средств в результате покупки - К

– стоимость произведенного за период капитального ремонта (реконструкции, модернизации) - Д

– увеличение стоимости основных средств в результате дооценки - И

– сумма износа, начисленного за период (за вычетом износа на выбывшие ОС) - Вп

– выбытие основных средств в результате их продажи - У

– снижение стоимости основных средств в результате уценки - Вс

– выбытие в результате списания по ветхости (и другим причинам: перевод в состав МНМА или в состав оборотных активов и пр.) - Ив

– сумма износа, которая приходится на выбывшие ОС - Ок

– наличие основных средств на конец периода - Ик

– сумма износа, которая приходится на остаток ОС на конец периода.

Остаточную стоимость основных средств можно выразить формулой:

Остк = Остн + П + К – Во – И

- Остк

– остаточная стоимость основных средств на конец периода - Остн

– остаточная стоимость основных средств на начало периода - П

– поступление основных средств за период - К

– стоимость произведенного за период капитального ремонта (реконструкции, модернизации) - Во

– остаточная стоимость выбывших за период основных средств - И

– сумма износа, начисленного за период.

В целях анализа имущественного состояния целесообразно такие балансы составить в разрезе всех видов (групп) основных средств, с выделением активной их части.

По данным этих балансов определяются обобщенные показатели их состояния – коэффициенты годности, коэффициент выбытии и коэффициент обновления. Если такие балансы составлены по группам основных средств, все эти коэффициенты можно определить соответственно по каждой группе.

Баланс оборотных средств

Баланс оборотных средств выглядит аналогично тому, как выглядит упрощенный баланс основных средств:

Он + П = В + Ок

- Он

– наличие оборотных средств на начало отчетного периода - В

– выбытие оборотных средств в течение периода - Ок

– наличие оборотных средств на конец периода.

П

– поступление оборотных средств в течение периода

В целях анализа имущественного положения целесообразно такие балансы составить в разрезе всех видов (групп) оборотных средств: по материалам, готовой продукции, товарам и пр.

Определение среднегодовой стоимости имущества.

Для расчета среднего за период наличия основных средств иногда применяется упрощенный подход – метод средней арифметической. Средняя арифметическая определяется как полусумма данных о наличии основных средств на начало и конец анализируемого периода. Но более точные сведения о среднегодовой стоимости основных средств получают другим путем.

Среднегодовую стоимость основных средств целесообразно рассчитывать как частное от деления на 12 полусуммы, полученной путем сложения (и деления на 2) стоимости ОС, действующих на 1 января отчетного года и на 1 января года, следующего за отчетным, а также стоимости этих активов на каждое первое число остальных одиннадцати месяцев анализируемого года.

Определение средней стоимости ОС за промежуточный период (квартал, полугодие, 9 месяцев) осуществляется путем деления на число месяцев анализируемого периода половины величины стоимости ОС на 1-е число первого месяца, следующего после окончания периода, а также стоимости ОС на каждое 1-е число остальных месяцев этого периода.

Среднегодовая (и средняя на любой промежуточный период) стоимость нормируемых оборотных активов рассчитывается аналогично. К нормируемым оборотным активам относятся: производственные запасы, незавершенное производство, готовая продукция; при этом из запасов исключаются строительные материалы, приобретенные застройщиками с целью капитального строительства. К ненормируемым оборотным активам относятся денежные средства и все виды дебиторской задолженности

В некоторых случаях, если предприятие небольшое и движение основных средств не так интенсивно, в расчете среднегодовой стоимости ОС прибегают к упрощению. А именно, вместо делителя 12 применяют делитель 4, т. е., не по числу месяцев, а по числу кварталов в году.

Иногда среднегодовую стоимость основных средств определяют исходя из их среднегодовой стоимости за предшествующий календарный год.

Среднегодовая стоимость основных средств за предшествующий календарный год (если брать упрощенный, «поквартальный», вариант) определяется как деленная на четыре сумма:

- половины стоимости основных средств на первое января предшествующего календарного года;

стоимости основных средств на первое апреля предшествующего календарного года;

Какую стоимость основных средств следует принимать к расчету, – первоначальную или остаточную (балансовую), – зависит от цели, с которой этот расчет осуществляется.

Так, если среднегодовая стоимость основных средств рассчитывается с целью определения показателя фондоотдачи

, расчет среднегодовой стоимости ОС следует основывать на их первоначальной стоимости, т. к. в ином случае, если брать к расчету балансовую (остаточную) стоимость, показатель фондоотдачи будет просто абсурдным: чем более изношены ОПФ, тем выше их рентабельность. Рентабельность основных средств (фондоотдача) не может увеличиваться вследствие их изношенности.

Если среднегодовая стоимость основных средств рассчитывается с целью определения показателя фондоемкости

, расчет среднегодовой стоимости ОС можно основывать как на их первоначальной, так и на остаточной стоимости, в зависимости от целей проводимого анализа, – здесь однозначного совета дать нельзя.

Если среднегодовая стоимость основных средств рассчитывается с целью определения фондовооруженности

, в отличие от показателя фондоотдачи, наоборот, в качестве базы целесообразно принимать их балансовую (остаточную) стоимость. Первоначальная стоимость изношенных объектов необоснованно завысит показатель фондовооруженности.

Основные критерии оценки имущественного состояния

- Коэффициент годности основных средств.

Показывает, какая часть в первоначальной стоимости основных средств на данный момент еще не изношена, иначе говоря, еще не перенесена на продукт:Кг = (Пст – И)/Пст

- Кг

– коэффициент годности

Пст

– первоначальная стоимость - Кг

- И

– износ.

Формулу расчета коэффициента годности можно представить иначе:

Кг = Ост/Пст

- Кг

– коэффициент годности - Ост

– остаточная стоимость - Пст

– первоначальная стоимость.

Поскольку коэффициент годности с коэффициентом износа взаимосвязаны (Кг + Ки = 1), то коэффициент годности основных средств можно рассчитать и другим способом:

Кг = 1 – Ки

- Кг

– коэффициент годности - Ки

– коэффициент износа.

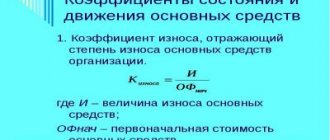

. Показывает степень изношенности основных средств, т. е. долю стоимости основных средств, подлежащую списанию на затраты последующих периодов:

Ки = И/Пст

- Ки

– коэффициент износа

И

– износ

– первоначальная стоимость.

А поскольку коэффициент износа является дополнением (до 100%) к коэффициенту годности, то рассчитать его можно и как разницу между единицей и коэффициентом годности:

Ки = 1 – Кг

И коэффициент износа, и коэффициент годности являются довольно условными показателями технического состояния основных средств. Это объясняется многими причинами: темпами инфляции, колебаниями рыночных цен на аналогичные активы, субъективным подходом к определению срока эксплуатации и т. д. Тем не менее, значение такого условного коэффициента как коэффициент износа выше 0,5 считается нежелательным. Соответственно, коэффициент годности не должен быть ниже этого значения.

Показывает, какую часть от имеющихся на конец периода основных средств составляют новые объекты:

Ко = Пстп/Пстк

- Ко

– коэффициент обновления

Пстп

– первоначальная стоимость поступивших за период основных средств

– первоначальная стоимость основных средств на конец периода

По разным группам основных средств (по группам производственных объектов, активной их части и по группам объектов, эксплуатирующихся в непроизводственной сфере) целесообразно рассчитывать отдельные коэффициенты обновления. Их также есть смысл рассчитывать отдельно по всем поступившим группам объектов и отдельно по введенным в действие. В последнем случае такой коэффициент принято называть коэффициентом ввода

.

Кроме того, при анализе целесообразно сравнить коэффициент обновления активной части основных средств с коэффициентом обновления всех имеющихся на балансе объектов. Таким образом выясняется, за счет какой части происходит обновление. Если обновление основных средств происходит не за счет их активной части, то это отрицательно может повлиять на показатель фондоотдачи.

Обновление основных средств может происходить как за счет приобретения новых объектов, так и за счет модернизации имеющихся. Следовательно, и в этом случае коэффициенты обновления следует рассчитать порознь.

Разновидностью коэффициента обновления является коэффициент автоматизации:

Ка = Пста/Пст

- Ка

– коэффициент автоматизации - Пста

– первоначальная стоимость автоматизированных объектов - Пст

– первоначальная стоимость всех имеющихся основных средств.

Показывает, какая часть основных средств выбыла за отчетный месяц.

Кв = Пств/Пстн

- Кв

— коэффициент выбытия основных средств

Пств

– первоначальная стоимость основных средств, выбывших в течение периода

– первоначальная стоимость основных средств, имеющихся на начало периода

По разным группам основных средств (по группам производственных объектов, активной их части и по группам объектов, эксплуатирующихся в непроизводственной сфере) целесообразно рассчитывать отдельные коэффициенты выбытия. Их также есть смысл рассчитывать отдельно по всем выбывшим объектам и отдельно по ликвидированным. В последнем случае такой коэффициент принято называть коэффициентом ликвидации

.

Кроме того, при анализе целесообразно сравнить коэффициент выбытия активной части основных средств с коэффициентом выбытия всех объектов. Таким образом выясняется, за счет какой части происходит выбытие.

Показывает, какую часть в общей стоимости имеющихся основных средств составляет их активная (участвующая в производстве продукции) часть:

Да = Пста/Пст

- Да

– доля активной части основных средств (коэффициент)

Пста

– среднегодовая стоимость основных средств, принадлежащих к активной части

– стоимость основных средств, имеющихся на балансе (среднегодовая).

Долю активной части основных средств не обязательно вычислять в среднегодовом значении. В таком случае следует брать к расчету сальдо ОС на конец анализируемого периода, не вычисляя их среднегодовой стоимости.

Рост этого показателя в динамике означает благоприятную тенденцию.

Отражает доходность использования основных средств, участвующих в производстве продукции и показывает, сколько произведенной продукции приходится на каждый рубль стоимости основных средств:

Фо = Вп/ОПФ

- Фо

– фондоотдача (рентабельность производственных фондов)

Вп

– объем выпуска продукции за год

.

Расчет среднегодовой стоимости основных средств при определении показателя фондоотдачи следует основывать на их первоначальной стоимости, а не балансовой (остаточной). Иначе получится абсурдный результат: чем более ветхим является оборудование, тем выше фондоотдача, – этого не должно быть.

Показатель, обратный показателю фондоотдачи. Показывает, сколько в среднем основных фондов приходится на каждый рубль стоимости произведенной продукции.

Фе = ОПФ/Вп

- Фе

– фондоемкость

ОПФ

– стоимость основных производственных фондов (среднегодовая)

– объем выпуска продукции за год.

При расчете среднегодовой стоимости основных средств для определения фондоемкости можно в качестве базы принимать как первоначальную, так и остаточную их стоимость, в зависимости от целей проводимого анализа.

Показывает уровень оснащенности персонала средствами труда, его техническую вооруженность:

Фв = ОПФ/Ссч

- Фв

– фондовооруженность

ОПФ

– стоимость основных производственных фондов (среднегодовая)

– среднесписочная численность работников, занятых в производстве.

При расчете среднегодовой стоимости основных средств для определения фондовооруженности в качестве базы целесообразно принимать их балансовую (остаточную) стоимость. Первоначальная стоимость обветшалых объектов сильно приукрасит показатель фондовооруженности, – этого допускать нельзя.

Можно сказать также, что коэффициент фондовооруженности показывает стоимость рабочего места

.

Фондовооруженность целесообразно анализировать как в целом по предприятию, так и в разрезе производственных и технологических процессов.

Низкая фондовооруженность может свидетельствовать об отставании предприятия в освоении передовых технологий, что приводит к потере конкурентоспособности. Рост фондовооруженности является важнейшим фактором повышения производительности труда.

Однако же не следует думать, что рост фондовооруженности всегда отражает благоприятную тенденцию. Существует т. н. предел фондовооруженности, причем определяется он индивидуально для каждого предприятия. Этот предел формируется в зависимости от того, насколько прирост фондовооруженности дает прирост производительности труда. Таким образом, должно выполняться следующее условие:

- ∆Фв > 0

- ∆Пт > 0

Если с ростом фондовооруженности прирост производительности оказывается выше нуля, то использование технических средств считается эффективным и предел фондовооруженности еще не наступил. Следует обратить внимание, что предел фондовооруженности целесообразно определять также как и сам показатель – не только в целом по предприятию, но и по отдельным производствам и технологическим процессам, – что более важно. Предельная величина фондовооруженности по предприятию в целом зависит от предела фондовооруженности каждого отдельного процесса.

Вместе с тем, при анализе фондовооруженности необходимо обращать внимание на внешние факторы роста производительности труда. Возможно, на рост производительности труда влияет уже не фондовооруженность, а рост производительности на предприятиях смежных отраслей или другие обстоятельства. Факторов роста производительности труда довольно много и не следует спешить приписывать все «заслуги» фондовооруженности.

Показывает удельный вес расхода материальных ресурсов на единицу продукции. Измеряется в физических единицах (технологический показатель), в денежном выражении и в процентах (экономический показатель). Экономическое значение показателя материалоемкости рассчитывается как удельный вес стоимости израсходованных материальных ресурсов в цене единицы продукции:

Ме = М/Вп х 100%

- Ме

– материалоемкость

М

– стоимость израсходованных на выпуск продукции сырья и материалов

– объем выпуска продукции за анализируемый период

Таким образом материалоемкость показывает, сколько материально-сырьевых затрат приходится на каждый рубль выпуска продукции.

Иногда материалоемкость целесообразно рассчитывать как удельный вес стоимости материальных ресурсов в себестоимости выпущенной продукции. В этом случае в знаменателе формулы указывается объем выпуска продукции не в ценах реализации, а по ее себестоимости.

Стоимостной (денежный) показатель материалоемкости определяется как разница между себестоимостью (или продажной ценой) единицы продукции того или иного вида и стоимостью затраченных материально-сырьевых ресурсов на ее производство. При этом к расчету принимается усредненные значения этих составляющих формулы.

Превышение показателя фактической материалоемкости над ее нормативным показателем указывает на наличие резервов снижения нормативной материалоемкости, что, в свою очередь, указывает на повышение рентабельности производства.

Нормативная материалоемкость устанавливается в зависимости от отраслевой принадлежности предприятия.

Доля оборотных средств в активах

— формулаее расчета будет рассмотрена нами в статье — показывает отношение оборотных активов к общему объему активов фирмы, включая внеоборотные. Рассмотрим особенности расчета данного показателя подробнее.

Основные фонды, отнесенные к непроизводственным

Назначение фондов определяет их роль в процессе производства.

Фонды, предназначенные оказывать непосредственное воздействие не на сам процесс производства, а так или иначе влиять на персонал, считаются непроизводственными.

Их главная функция – обеспечивать благосостояние сотрудников, соблюдение условий и культуры труда, тем самым опосредованно повышая и его эффективность. К таким основным средствам можно отнести:

- жилища;

- административные здания;

- культурно-бытовые здания и сооружения (клубы, стадионы, спортзалы, столовые и т.п.);

- медицинские помещения и оборудование и т.п.

Понятие основных и оборотных средств

Основные фонды

СПРАВКА! Если конкретнее, то к основным фондам относятся все сооружения, здания, оборудование, машины и другое, составляющее большую часть капиталовложений на первичной стадии жизненного цикла предприятия.

Оборотные средства предприятия

К оборотным средствам относятся все материальные ценности, которые выражаются в денежной форме и принимают непосредственное участие в процессе производства, однако делать это могут только один раз. Стоимость оборотных средств полностью переносится на себестоимость товара. Например, основными средствами являются станки и другое оборудование, с помощью которого происходит производственный процесс, а оборотными — сырье и материалы, без которых товар не будет произведен.

СПРАВКА! Выражение оборотных средств почти всегда происходит в денежной форме и применяется для осуществления постоянной деятельности.

Чем отличаются основные средства от оборотных:

- Основными средствами является здания, сооружения, мебель, оборудование, машины, принимающие непосредственное участие в цикле производства, но не переносящие свои элементы на готовую продукцию. Отличие оборотных средств в том, что они входят в окончательный результат целиком и полностью, их потребление происходит в процессе одного законченного производственного цикла.

- Стоимость основных и оборотных фондов входит в себестоимость товара. Разница заключается в том, что основные фонды входят в нее в форме амортизации и только частично отражаются в цене, а оборотные — входят в себестоимость полностью. Конечная стоимость товара для потребителей зависит большей частью от стоимости материалов и сырья.

- Основные средства можно заменить на новые только после того, как полностью возместиться их стоимость. На этот процесс обычно уходит несколько лет. Оборотные активы, в свою очередь, продаются сразу же. Соответственно, для следующего цикла производства их нужно снова купить.

Нематериальные основные фонды

Активы, не выраженные в материальной форме, но тем не менее имеющие стоимостную характеристику, составляют особую группу основных фондов предприятия. Их называют не производственными, а произведенными активами.

В их числе могут быть:

- траты на разведочные работы (например, при добыче полезных ископаемых);

- программное обеспечение для компьютеров;

- базы данных;

- авторские произведения, относящиеся к различным видам искусства;

- научные технологии, разработки;

- любые объекты интеллектуальной собственности.

Недействующие основные фонды

В состав основных фондов, а точнее, в их стоимость, включаются не только вышеперечисленные группы материальных объектов, но и те из них, что стали частью имущества владельца в незавершенном, нерабочем виде либо те, оплата за которые осуществляется в рассрочку и на расчетный момент не произведена полностью.

Такие активы еще не способны проявлять активность в производственном процессе, но их стоимость уже увеличивает состав основных фондов. К таким «отсроченным» основным средствам можно отнести:

- незавершенные строительные объекты;

- не до конца установленное и готовое к работе оборудование;

- не полностью оплаченные активы;

- насаждения, еще не начавшие плодоносить;

- пчелиные семьи (но не производимые ими продукты пчеловодства);

- куры-несушки (выращиваемые ради яичной продукции) и т.п.

В процессе научно-технического прогресса, с развитием экономической науки, изменений в государственной политике и под влиянием других факторов подходы к классификации основных средств могут периодически обновляться: может меняться их состав, принадлежность к той или иной группе, появляться новые основания для объединения и учета.

Основные средства предприятия. Экономическая сущность

Все находящиеся у предприятия ценности, без учета их формы, составляют его активы. В процессе деятельности предприятия его активы участвуют в производственном процессе по выработке продукции (работ или услуг) и непосредственно и косвенно, участием в обеспечении внутренних функций предприятия.

По способу переноса цены активов в стоимость готовой продукции их можно определить как оборотные и основные.

Стоимость первых, полностью используемых в течение одного цикла производства, переходит на продукцию напрямую, соответственно их расходу в физической форме.

Вторые участвуют в производственной деятельности предприятия продолжительный период времени и формируют стоимость товара опосредованно, с переходом условной части их стоимости в доле амортизации, которая соответствует расчетной трате (износу) активов.

По принципу овеществления основные активы делятся на два типа – нематериальные и материальные фонды. Нематериальные активы предприятия подразумевают невещественные объекты интеллектуального характера с определенными правами на их пользование.

Материальными фондами, иначе – основными средствами, называют объекты, имеющие физическое воплощение и используемые предприятием в течении нескольких производственных циклов.

Важнейшим моментом, которому следует уделить внимание, при определении объекта основным средством является его обособленность в конструктивно-функциональном плане. Только некое приспособление или группа предметов и приспособлений, являющихся единым комплексом, способные действовать в производстве самостоятельно, могут считаться пригодными к признанию в учете объектом основных средств.