Амортизация — это постепенный перенос стоимости основных средств на готовую продукцию, работы, услуги по мере физического износа. Пассивный счет 02 Амортизация основных средств применяется организациями, если у них есть объекты основных средств, подлежащие амортизации.

В балансе основные средства учитываются по остаточной стоимости — стоимости приобретения за вычетом начисленной амортизации. Земельные участки и объекты природопользования не подлежат амортизации, так как их потребительские свойства со временем не изменяются. В балансе такие основные средства отражаются по первоначальной стоимости.

Счет 02 Амортизация основных средств

Амортизацию ОС можно начислить следующими способами:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Выбранный способ закрепляется в учетной политике. Можно использовать разные способы амортизации к различным группам однородных основных средств.

Амортизация начисляется ежемесячно начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства.

Суммы начисленной амортизации списываются на расходы по обычным видам деятельности, это:

Дебет 20,23,25,26,29 — Кредит 02.

Либо включаются в состав прочих расходов (если объект непроизводственного характера или предназначен для сдачи в аренду, если аренда не является обычным видом деятельности):

Дебет 91-2 — Кредит 02.

Если основное средство используется, для создания, модернизации или реконструкции другого внеоборотного актива, то:

Дебет 08 — Кредит 02.

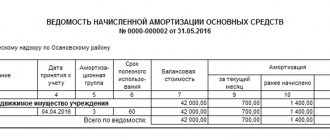

Отражение амортизации основных средств в бухгалтерском учете бюджетного и автономного учреждения

Ежемесячно суммы начисленной амортизации учреждение отражает по дебету «затратных» счетов бухгалтерского учета. Для этого используется:

- если амортизация начисляется по объектам основных средств, занятым в капитальном строительстве объектов недвижимости или создании других нефинансовых активов учреждения — счет 0 106 00 000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам);

- если амортизация основного средства участвует в формировании себестоимости готовой продукции, работ, услуг или учитывается в издержках обращения — счет 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (по соответствующим аналитическим счетам);

- если амортизация основного средства не участвует в формировании себестоимости готовой продукции, работ, услуг и не учитывается в издержках обращения — счет 0 401 00 000 «Расходы текущего финансового года» (аналитический счет 0 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов»).

При использовании счета 0 109 00 000 применяют следующие счета аналитического учета (в зависимости от направления использования основных средств):