Право на использование коммерческим предприятием патентной налоговой системы предоставляется только ИП. Система предусматривает приобретение права на ведение определенных видов деятельности путем покупки патента на ограниченный период времени в пределах года. ПСН имеет большое число плюсов, включая упрощенную форму ведения учета и пониженные тарифы для уплаты страховых взносов на доходы наемных работников. В статье разберем страховые взносы ИП на патенте в 2021 году.

Основания для уплаты страховых взносов

Применение ПСН обязывает ИП уплачивать страховые взносы во внебюджетные фонды (с 2021 года – в ИФНС) за себя и наемных работников, предельная численность которых при патенте составляет 15 человек.

| Условие | ИП без наемных работников | ИП, выступающий работодателем |

| Обязанность по исчислению взносов | Страхование предпринимателя | Взносы исчисляются за ИП и наемных работников |

| Период исчисления | С первого дня осуществления деятельности | С месяца найма работников с определением базы по каждому лицу |

| Величина взносов | Зависит от базовой доходности ИП с учетом минимального размера | Тарифы, установленные законодательством |

При определении базовой доходности учитываются нормы регионального законодательства в отношении вида деятельности, ограниченного патентом.

Размер страховых взносов, уплачиваемых за предпринимателя

В отношении ИП применяется минимальный размер отчислений взносов, установленных на законодательном уровне в зависимости от МРОТ. Величина годовых взносов может оставаться на уровне предшествующего года либо быть увеличена в связи с ростом минимального размера оплаты труда.

Предприниматели уплачивают взносы с использованием ставок: (нажмите для раскрытия)

- Взносы на ОПС в размере 26% от общей величины без распределения на страховую и накопительную части вне зависимости от возраста лица.

- Взнос на ОМС в размере 5,1% от общей величины.

- В случае превышения базовой доходности порога в 300 000 рублей на пенсионное страхование дополнительно уплачивается сумма в размере 1% от превышающей лимит величины.

Взносы на социальное страхование уплачиваются предпринимателями добровольно. В результате страхования ИП имеют возможность получить пособие по нетрудоспособности. Предпринимателем должен быть полностью оплачен взнос за год, предшествующий наступлению страхового случая. Страховые взносы, уплаченные ИП в качестве наемного работника, в расчет не принимаются. Сумма платежа установлена в размере 2,9% от величины годового уровня МРОТ (

Налоги и взносы для ИП на ПСН

Рассмотрим ситуацию для ИП на патенте, в которой реальная прибыль менее 300 тыс. руб.

Итак, у нас имеются следующие данные:

| Тип налогообложения | ИП на ПСН |

| Налоговая база | 1 000 000 руб. |

| Реальная прибыль | менее 300 000 руб. |

| Регион | Санкт-Петербург |

| Вид деятельности | Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники) их адаптации и модификации (код ОКВЭД — 62) |

Какие налоги и взносы необходимо заплатить индивидуальному предпринимателю?

Будем исходить из того, что ИП не имеет сотрудников, поэтому рассчитаем взносы к оплате только за самого предпринимателя.

Если у ИП есть сотрудники, то ИП на ПСН должен дополнительно, помимо расчета взносов, указанных в настоящем документе, уплатить за своих работников страховые взносы на ОПС, ВНиМ, ОМС по общим страховым тарифам независимо от вида осуществляемой деятельности.

В первую очередь, необходимо оплатить фиксированные страховые взносы в размере установленном налоговым кодексом РФ.

Расчет налогов и взносов на 2021 год

- фиксированный взнос в ПФР — 29 354 рубля (6 884 рубля за год) за 12 месяцев осуществления деятельности ИП;

- фиксированный взнос в ФФОМС в размере 6 884 рублей (29 354 рубля в год) за 12 месяцев осуществления деятельности ИП;

- 1% от потенциально возможного дохода 1 000 000 рублей, превышающего 300 000 рублей, то есть (1 000 000 – 300 000) * 1% = 7 000 рублей.

Расчет 1% от дохода по патенту при налоговом периоде 12 месяцев. Калькулятор сервиса Контур.Эльба

Если деятельность компании (регистрация ИП) ведется только с 1 июля 2021 года (т.е., налоговый период — 6 месяцев), платежи будут начисляться следующим образом:

- фиксированный взнос в ПФР (29 354 / 12) * 6 = 14 677 рублей за 6 месяцев осуществления деятельности ИП;

- фиксированный взнос в ФФОМС в размере (6 884 / 12) * 6 = 3 442 рублей за 6 месяцев осуществления деятельности по ИП;

- 1% от потенциально возможного дохода 1 000 000 рублей (то есть 500 000 за 6 месяцев), превышающего 300 000 рублей, то есть (500 000 – 300 000) 1% = 2 000 рублей.

Расчет 1% от дохода по патенту при налоговом периоде 6 месяцев. Калькулятор сервиса Контур.Эльба

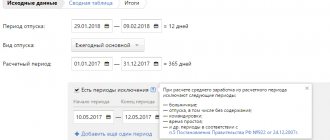

Исходные данные для расчета необходимо взять из таблицы выданного патента:

| № | Показатели | Код строки | Значение показателей (рублей) |

| 1 | Налоговая база (денежное выражение потенциально возможного к получению годового дохода) | 010 | 1 000 000 |

| 2 | Налоговый период | 020 | Шесть месяцев |

| 3 | Налоговая ставка | 030 | 6 |

| 4 | Налог (стр. 010 / 12 месяцев x стр. 020 x стр. 030) | 040 | 30 000 |

Обоснование

По общему правилу, ИП обязан исчислять и уплачивать за себя страховые взносы на ОПС и ОМС. Размер страховых взносов на ОМС является фиксированным и составляет 6 884 руб. за 2021 год (пп. 2 п.1 ст. 430 НК РФ) размер взносов на ОПС составляет 29 354 руб. за 2021 год, а если доход ИП превышает 300 000 руб., то ИП дополнительно уплачивает еще 1% суммы дохода, превышающего 300 000 рублей. В текущей ситуации ИП осуществляет деятельность на ПСН в течение 6 месяцев, соответственно, взносы уплачиваются за 6 месяцев, а не за целый год.

ИП на ПСН является исключением из этого правила, так как доходом ИП на ПСН, признается потенциально возможный к получению годовой доход (далее – «ПВД») ИП по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ (ст. 346.47, пп. 5 п. 9 ст. 430 НК РФ, Письмо Минфина России от 28.01.2019 №03-15-05/4703).

В Санкт-Петербурге (ст. 1 Закона Санкт-Петербурга №551-98) установлен ПВД в размере 1 000 000 рублей для оказания услуг (выполнения работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации. Мы предполагаем, что в нашей ситуации речь идет о данном виде деятельности ИП на ПСН.

Следовательно, ИП уплачивает взносы на ОМС и ОПС независимо от реально полученной прибыли, а исходя из установленного размера ПВД.

Налоговым периодом для уплаты взносов признается календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

Для ИП, применяющих ПСН (5 п. 9 ст. 430 НК РФ), доход в целях исчисления страховых взносов учитывается в соответствии со ст. 346.47 и 346.51 НК РФ.

Из положений ст. 346.47 и 346.51 НК РФ следует, что доходом ИП на ПСН является ПВД. Если же патент получен на срок менее 12 месяцев, доход, учитывая положения этих статей, рассчитывается путем деления размера ПВД на двенадцать месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

Следовательно, размер ПВД в нашей ситуации будет исчисляться, исходя из периода, на который выдан патент (6 месяцев) и составит 500 000 рублей, а не 1 000 000 рублей.

Таким образом, даже, если ИП получил реальную прибыль менее 300 000 рублей за прошедший период, то вследствие того, что ИП находится на ПСН, он обязан уплатить фиксированный взнос исходя из установленного размера ПВД за период 6 месяцев.

Обратите внимание! Для грамотного составления отчетности, рекомендуем воспользоваться онлайн-бухгалтерией Контур.Эльба. Сервис предоставляет следующие возможности: автоматический расчет платежей, бесплатная электронная подпись, интеграция с банками и многое другое. Переходите по ссылке и получите бесплатное годовое обслуживание.

Взносы ИП в случае получения доходов свыше 300 тысяч рублей

Фиксированные суммы страховых взносов на собственное страхование ИП уплачиваются при получении предпринимателем базового дохода в пределах 300 тысяч рублей. В случае превышения установленного лимита возникает обязанность по уплате на ОПС 1% с суммы базовой доходности по виду деятельности, возникшей у предпринимателя сверх лимита. При совмещении режимов выручка и базовая доходность суммируются по ИП в целом.

Предприниматели на патенте, вне зависимости от размера выручки в течение действия ПСН, должны исчислять сумму взносов из расчета потенциального дохода ведения конкретного вида деятельности. Величина устанавливается региональными властями.

Пример расчета страховых взносов

ИП на патенте имеет базовую доходность по виду деятельности за отчетный 2021 год в размере 455 000 рублей. Предприниматель обязан оплатить взносы на собственное страхование.

ИП определил сумму взносов: (нажмите для раскрытия)

- На ОПС в пределах фиксированного платежа в размере 23 400 рублей.

- На ОМС в сумме 4 590 рублей.

- На ОПС с величины превышения базовой доходности над лимитом: В = (455 000 – 300 000) х 1% = 1 550 рублей.

С сумм превышения взносы перечисляются только на ОПС, размер отчислений на медицинское страхование остается неизменным.

При оплате ОПС в поручениях указывают КБК 18210202140061110160, на ОМС – 18210202103081013160.

Реальный доход превышает потенциальный

С внедрением онлайн-касс налоговым органам стало легче следить за фактическими доходами налогоплательщиков. Как быть с начислением дополнительного взноса на пенсионное страхование в размере 1% с суммы реального годового дохода, превышающего 300 000 ₽, если сумма потенциального дохода 300 000 ₽ не превышает?

Обратимся к Налоговому кодексу РФ, в пункте 1 статьи 346.48. которого сказано:

«Налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения…»

Из пункта 1 статьи 346.48. НК РФ следует, что налоговая база равна исключительно денежному выражению потенциального дохода.

Для дополнительного подтверждения этой мысли обратимся к Письму Минфина от 28.01.2019 № 03-15-05/4703. Читаем последний абзац:

«В случае если потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности превышает 300 000 руб., то такой индивидуальный предприниматель к страховым взносам на обязательное пенсионное страхование в фиксированном размере доплачивает 1%, исчисленный с суммы, превышающей 300 000 руб. потенциально возможного годового дохода, независимо от фактического годового дохода индивидуального предпринимателя…»

Из всего вышесказанного следует, что независимо от суммы реального дохода индивидуального предпринимателя, применяющего патентную систему налогообложения, расчет дополнительного взноса на пенсионное страхование в размере 1% с суммы, превышающей 300 000 ₽, ведется исходя только из потенциального дохода.

Пример Потенциальный доход предпринимателя за отчетный год составил 200 000 ₽, а фактический доход – 500 000 ₽. В этом случае дополнительный взнос на пенсионное страхование в размере 1% не уплачивается, так как потенциальный доход не превышает 300 000 ₽.

Уплата страховых взносов при наличии у ИП наемных работников

ИП, выступающие работодателями, имеют право на применение пониженных тарифов при уплате страховых взносов за работников. В связи с возможностью совмещения режимов налогообложения пониженные тарифы применяются только к доходам работников, занятых в деятельности, оговоренной патентом (если иной режим не имеет пониженных ставок). Льгота предусмотрена только для дохода специалистов, участвующих в деятельности, ограниченной патентом. Предприниматели уплачивают:

- Взнос, отчисляемый на пенсионное страхование в размере 20% от суммы заработка работников. С 2021 года взносы на ОПС перечисляются в ИФНС.

- Страховую сумму в ФСС на предупреждение НС и ПЗ в размере от 0,2% до 8% от величины доходов работников в зависимости от вида деятельности.

Отчисления на медицинское страхование от заболеваний и в связи с беременностью ИП не производят. Доходы работников, не занятых в деятельности по патенту, облагаются страховыми взносами в соответствии с другими видами деятельности или системой налогообложения. Например, при оказании бытовых услуг право на пониженный тариф не возникает у администратора, непосредственно не участвующего в деятельности (

Какие налоги нужно платить в 2021 году ИП на патенте без работников?

Кроме приобретения патента в соответствии с выбранным видом деятельности индивидуальные предприниматели, в штате которых отсутствуют наемные сотрудники, должны выплачивать паушальные страховые взносы за себя. Это фиксированные суммы:

- пенсионное страхование (ПФ РФ) − 32 448 руб.;

- медицинское страхование (ФОМС) − 8426 руб.

Выплаты должны производиться 1 раз в год, не позднее последнего финансового дня календарного года.

А теперь вишенка на торте: если потенциальный (!!!) доход вашего бизнеса за год превысил 300 тыс. рублей, то вы обязаны заплатить еще и дополнительный пенсионный взнос – 1% от суммы всех заработанных за год доходов, которые превысили порог в 300 тыс. рублей.

Выплата 1%-ной доплаты в ПФ РФ должна быть произведена до 01.07.2021.

В общем, это уже и вовсе никакая не патентная система получается: предприниматель, в данном случае, обязан на регулярной основе администрировать свою выручку на предмет того, не превысит ли она, часом, 300 тыс. рублей. А если да, то бежать и платить с нее 1% налога.

При этом никто не интересуется издержками предпринимателя – получил ли он вообще какую-то прибыль с этой продажи или уценено реализовывал неликвид с убытком.

Сроки, установленные для платежа взносов

ИП, не имеющие работников, должны произвести взносы на личное страхование до конца года. При наличии базовой доходности свыше 300 000 рублей дополнительный платеж в размере 1% от суммы превышения осуществляется до 1 апреля года, следующего за отчетным периодом. Сумма дохода определяется по всем видам деятельности.

При возникновении неполного расчетного периода ст. 430 НК РФ определен порядок уплаты страховых взносов.

| Период | Порядок расчета |

| Неполный календарный год | Уплата производится из расчета количества месяцев |

| Неполный месяц | Сумма рассчитывается пропорционально дням |

| Месяц начала и окончания деятельности | В расчетный период включаются месяцы регистрации и снятия с учета |

Срок уплаты страховых взносов, исчисленных на доходы наемных работников ИП, установлен не позднее 15 числа месяца, следующего за расчетным. Начиная с 2021 года, суммы перечисляются на счет УФК территориального органа ИФНС. Отчетность по взносам с указанного периода представляется не в фонды, в ИФНС.

Что такое патент ИП

Патент — это документ, в котором государство подтверждает, что его получатель имеет право на определенные действия или защиту своих интересов. Например, есть патент на изобретение или патент для иностранцев, легально работающих в России. Свои патенты есть и в малом бизнесе. Их выдают индивидуальным предпринимателям, которые перешли работать на льготный налоговый режим — патентную систему налогообложения.

Получить бесплатную консультацию по налогам ►

Патент ИП получают предприниматели, которые хотят несколько месяцев заниматься определенным видом деятельности. Патентная система налогообложения (ПСН) устанавливает строго ограниченный перечень направлений бизнеса, указанных в статье 346.43 НК РФ.

| ✏ На каждый вид деятельности надо оформлять свое отдельное разрешение. Например, индивидуальный предприниматель получил патент на перевозку, а теперь планирует открыть магазин. Уже выданный патент для этого не подходит, надо подавать новое заявление. |

Но это еще не все. В каждом патенте указана территория, на которой он действует. Чаще всего, это конкретное муниципальное образование. Соответственно, если предприниматель имеет патент на магазин в одном городе, то для торговли в другом городе той же области или края ему надо оформить новый.

Исключение – несколько видов деятельности, для которых территорией патента будет весь субъект РФ:

- Перевозка автомобильным транспортом грузов и пассажиров;

- Развозная и разносная розничная торговля.

| ✏ Также Минфин в своих письмах разъясняет, что для некоторых услуг, оказываемых дистанционно (разработка программного обеспечения, репетиторство, переводы, дизайн интерьера и др.), патент действует везде, даже за рубежом. В этом случае его надо оформлять по месту прописки предпринимателя. |

Мы так подробно разбираемся в этих особенностях, потому что они имеют прямое отношение к порядку расчета налога на ПСН. Советуем вам также посмотреть это видео, если вы ещё сомневаетесь в выборе патента.

Патент для ИП имеет следующие ограничения:

- Вид деятельности можно выбирать только из перечня статьи 346.43 НК РФ;

- На каждое направление бизнеса оформляется свой патент;

- Срок действия разрешения – от одного до двенадцати месяцев в пределах календарного года;

- Территория действия, в большинстве случаев, ограничена одним муниципальным образованием.

Но почему же при таких ограничениях этот налоговый режим популярен у предпринимателей? Потому что очень часто ИП на патенте платит намного меньше, чем на других системах налогообложения.

Взносы при совмещении режимов

Предпринимателям предоставляется возможность совмещения специальных режимов и патента. Наиболее распространенным вариантом служит применение в учете УСН и ПСН. Для совмещения режимов предпринимателю потребуется соблюсти условия:

- Вести раздельный учет доходов, расходов и численности работников.

- Соблюдать ограничение по численности. При общем количестве работников не более 100 человек число лиц, задействованных на патенте, не должно превышать 15 человек.

- Предприниматели, использующие ПСН, не имеют права уменьшить величину стоимости патента на сумму исчисленных страховых взносов как в случаях применения других специальных режимов.

- При совмещении патента с УСН и отсутствия наемных работников вся сумма страховых взносов ИП направляется на уменьшение единого налога.

- При наличии работников величина единого налога может быть частично уменьшена только на взносы ИП и наемных сотрудников в рамках ведения УСН.

Тарифные ставки ИП на патенте при совмещении режимов регулируются гл. 26.5 НК РФ. Для учета показателей предприниматели обязаны вести книги учета по разным видам деятельности.

Общий порядок учета взносов при ПСН

Новая редакция ст. 346.51 НК РФ позволяет производить на ПСН уменьшение на страховые взносы с 2021 г. лишь при соблюдении определенных условий.

Требования для зачета таковы:

- взносы должны быть уплачены в течение налогового периода действия ПСН;

- взносы берутся в пределах исчисленных сумм, переплата не учитывается.

Чтобы уплаченные страхвзносы были учтены при начислении налога, ИП направляет в ИФНС, где был получен патент, специальное уведомление. Форма такого уведомления пока не опубликована.

Обновлено: форму уведомления об уменьшении взносов в PDF-формате вы найдете здесь.

Если патент был оплачен в полном объеме до проведения зачета, сумму переплаты можно зачесть или вернуть (ст. НК РФ), подав в ИФНС соответствующее заявление.

Оплата страховых взносов

ИП имеют особый статус, одновременно являясь физическим лицом и коммерческой структурой. Оплата страховых взносов может производится не только со счетов, зарегистрированных за ИП, но и с личных счетов лица. Основное требование к платежу заключается в точном исполнении реквизитов. К распространенным способам оплаты относятся с операции с использованием сбербанк-онлайн или сайта nalog.ru.

| Условия платежа | сбербанк-онлайн | nalog.ru |

| Порядок платежа | Вход в онлайн-сервис, выбор получателя, заполнение реквизитов, смс-подтверждение платежа Платежная карта должна принадлежать лицу, на которое оформлено ИП | Вход на сайт, формирование платежного поручения с выбором реквизитов, выбор способа оплаты и кредитной организации |

| Недостатки | Необходимо иметь квитанцию и собственноручного заполнить реквизиты либо осуществлять поиск по просроченным налогам | Оплата производится только собственных платежей через онлайн-банк учреждений, клиентами которых выступает плательщик |

| Преимущества | Возможность получения печатного документа об оплате | Отсутствует вероятность ошибки в платежных реквизитах |

Приложение 8 к раздела 1 для лиц на патенте