Что такое страховые взносы

Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2021 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В Налоговый кодекс внесена глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Платить эти виды взносов надо не в фонды, а в свою налоговую инспекцию. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Среди плательщиков страховых взносов, перечисленных в главе 34 НК РФ, названы и индивидуальные предприниматели. Индивидуальный предприниматель имеет двойственный статус — как физическое лицо и как субъект предпринимательской деятельности. ИП – сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него.

Тарифы страховых взносов в 2021 году: таблица ставок

В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу. Что касается тарифных ставок по страховым взносам на 2020 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2021 года). Изменились только предельные базы для расчета страховых взносов (на основании п. 4-6 ст. 421 НК РФ, Постановление Правительства РФ от 28.11.2018 N 1426). Ознакомиться с ними вы можете в таблице, размещенной ниже.

Добавим, что в соответствии со статьями 425-426 Налогового кодекса РФ, общая ставка по страховым взносам равна 30%. Она будет действовать до 2021 года включительно.

Распределение общей ставки следующее:

- на социальное страхование – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%.

Таблица 1. Основные тарифные ставки по страховым взносам в 2020 году

| Медицинское страхование | Социальное страхование (на случай временной нетрудоспособности и в связи с материнством) | Пенсионное страхование | ||

| Основной тариф | Основной тариф до 912 000 рублей | Основной тариф свыше 912 000 рублей | Основной тариф до 1 292 000 рублей | Основной тариф свыше 1 292 000 рублей |

| 5,1% (за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории) | 2,9% | 0 % | 22% | 10% |

| 1,8% (для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС)) | ||||

Как уже было сказано, некоторые плательщики страховых взносов являются льготниками и имеют право вносить платежи в соответствии с пониженными тарифами.

Напомним, в 2021 году более не действуют льготные тарифы, действовавшие в 2021 году, для некоторых категорий плательщиков. К таким категориям относились ИП и организации:

- применявшие льготный режим при работе на УСН;

- аптеки на ЕНВД;

- применявшие ПСН в сфере оказания услуг.

Приводим пониженные тарифы страховых взносов, которые актуальны в 2021 году в таблице ниже.

Таблица 2. Пониженные тарифные ставки по страховым взносам в 2020 году

| Категории страхователей, имеющих право на пониженные тарифные ставки | Медицинское страхование % | Социальное страхование % | Пенсионное страхование % |

| Организации, участвующие в проекте «Сколково» | 0 | 0 | 14 |

| Благотворительные организации на УСН | 0 | 0 | 20 |

| Некоммерческие организации, работающие на УСН в сферах: образования, социального обслуживания граждан, научных исследований (разработок), искусства, здравоохранения, культуры, массового спорта (за исключением профессионального). Государственные и муниципальные учреждения в это перечень не входят | 0 | 0 | 20 |

| Организации и ИП, имеющие статус резидентов свободного порта Владивосток (на основании № 212-ФЗ от 13.07.2015 года) | 0,1 | 1,5 | 6 |

| Организации и ИП, имеющие статус резидентов территории опережающего социально-экономического развития (на основании № 473-ФЗ от 29.12.2014 года) | 0,1 | 1,5 | 6 |

| Организации и ИП с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, которые зарегистрированы в Российском международном реестре судов (за исключением судов для хранения и перевалки нефти и нефтепродуктов в морских портах РФ) | 0 | 0 | 0 |

| Организации РФ, работающие в области информационных технологий (чья деятельность связана разработкой, реализацией программ, а также с установкой, тестированием и сопровождением программ для баз данных, ЭВМ, с оказанием услуг по разработке, адаптации, модификации для баз данных, ЭВМ) | 4 | 2 | 8 |

| Организации и ИП, которые заключили договоры об осуществлении технико-внедренческой деятельности и производящие выплаты работникам, занятым в промышленно-производственных и технико-внедренческих ОЭЗ | 4 | 2 | 8 |

| Партнерства, а также хозяйственные общества, применяющие на практике результаты интеллектуальной деятельности, исключительные права на которые принадлежат их участниками (учредителям) — бюджетным (автономным) образовательным организациям высшего образования и бюджетным (автономным)научным учреждениям | 5,1 | 2,9 | 20 |

| Организации и ИП, заключившие договоры об осуществлении туристско-рекреационной деятельности и производящие выплаты в пользу работников, занятых в туристско-рекреационных ОЭЗ, которые объединены в кластер по решению российского правительства | 4 | 2 | 8 |

С заработной платы работников, которые трудятся в опасных или во вредных условиях, работодателям нужно уплачивать дополнительные страховые взносы. При этом тарифы таких взносов зависят от результатов специальной оценки труда (или от их отсутствия). Об этом сказано в пункте 3 статьи 428 НК РФ.

В таблице вы сможете ознакомиться с дополнительными тарифами для организаций и индивидуальных предпринимателей, при проведении спецоценки труда и при ее отсутствии на 2021 год

Таблица 3. Дополнительные тарифные ставки по страховым взносам в 2021 году

| Спецоценка не проводилась | Спецоценка проводилась (пункт 3 статьи 428 НК РФ) | ||

| Взносы на пенсионное страхование тариф (в %) | Плательщики страховых взносов по дополнительному тарифу | Взносы на пенсионное страхование тариф (в %) | Класс и подкласс опасности |

| 6,0 9,0 | Организации и ИП, осуществляющие выплаты работникам, трудящимся на работах, которые указаны в пунктах 2–18 части 1 статьи 30 № 400-ФЗ от 28.12.2013 года Организации и ИП, осуществляющие выплаты работникам, трудящимся на работах, которые указаны в пункте 1 части 1 статьи 30 № 400-ФЗ от 28.12.2013 года (в соответствии со списком 1, который был утвержден постановлением Кабинета министров СССР № 10 от 26.01.1991 года) | 0,0 | класс – оптимальный подкласс – 1 |

| класс – допустимый подкласс – 2 | |||

| 2,0 | класс – вредный подкласс – 3.1 | ||

| 4,0 | класс – вредный подкласс – 3.2 | ||

| 6,0 | класс – вредный подкласс – 3.3 | ||

| 7,0 | класс – вредный подкласс – 3.4 | ||

| 8,0 | класс – опасный подкласс – 4 | ||

Обратите внимание, что если по выплатам в пользу одного работника допускается применение различных дополнительных тарифов по страховым взносам, то нужно применять наибольшее значение дополнительного тарифа.

Кто должен платить страховые взносы

Порядок начисления и оплаты обязательных страховых взносов вызывает множество споров. Предприниматели, не ведущие деятельность или не получающие от нее прибыль, считают, что оплата обязательных страховых взносов в таких ситуациях не обоснована. Государство же исходит из того, что человек, который продолжает числиться в государственном реестре ИП, несмотря на отсутствие деятельности или прибыли от нее, имеет на то свои причины. Условно говоря, никто не мешает ему, в связи с отсутствием доходов, прекратить предпринимательскую деятельность, сняться с регистрационного учета, а при необходимости пройти регистрацию снова.

Рекомендуем: Регистрация ИП онлайн

Судебные инстанции, в том числе высшие, всегда указывают, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов. Исключение — выбор режима НПД, на котором уплата взносов за себя происходит на добровольных началах.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

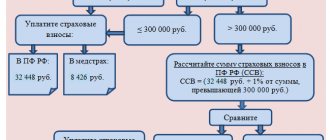

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Необходимо уплатить страховых взносов на сумму: — р.

Выплата складывается из:

| Назначение платежа | Сумма | Дата уплаты |

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2021 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2021 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Больше нет привязки к МРОТ: 2021 — 2023 годы

С 2021 года ИП вправе применять налог на профессиональный доход для самозанятых. На время применения этого налога ИП вправе не платить страховые взносы(но и стаж идти не будет). В этом калькуляторе можно посчитать периоды.

В 2021 году 32 385 руб(+15,7%)

В 2021 году 36 238 руб(+11,9%)

В 2021 году 40 874 руб(+12,8%)

В 2021 году 40 874 руб(+0% впервые нет повышения!)

В 2022 году 43 211 руб(+5,7%)

В 2023 году 45 842 руб(+6,1%)

Размер страховых взносов теперь прямо прописан в налоговом кодексе. И даже на 3 года вперед — на 2021-2023 гг.

1. Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, уплачивают:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 32 448 рублей за расчетный период 2021 года, 3

4 445 рублей за расчетный период 2022 года, 36 723 рублей за расчетный период 2023 года;

(в ред. Федерального закона от 15.10.2020 N 322-ФЗ)в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере страховых взносов, установленном абзацем вторым настоящего подпункта, плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

(в ред. Федерального закона от 15.10.2020 N 322-ФЗ)

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 8 426 рублей за расчетный период 2021 года, 8 766 рублей за расчетный период 2022 года, 9 119 рублей за расчетный период 2023 года.

(в ред. Федерального закона от 15.10.2020 N 322-ФЗ)

Что считать доходом при расчете страховых взносов

Определение базы для расчета взносов ИП зависит от выбранной системы налогообложения:

- на УСН Доходы — доходы от реализации и внереализационные доходы без учета расходов;

- на УСН «Доходы минус расходы» — разница между доходами и расходами.

В нашем сервисе вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2021 год):

Создать заявление на УСН бесплатно

- на патентной системе налогообложения- потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на едином сельхозналоге — доходы, учитываемые в целях налогообложения, без вычета расходов;

- на ОСНО – доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов.

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Бесплатная консультация по налогам

Сроки уплаты страховых взносов ИП

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 40 874 руб.) предприниматель должен заплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное – выплатить всю сумму в 40 874 рублей до 31 декабря текущего года любыми частями и в любое время. Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 3\4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 июля 2022 года. Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов.

Особенности оплаты индивидуальными предпринимателями

Для некоторых индивидуальных предпринимателей установлены особые сроки уплаты. ИП, которые платят взносы за себя, вправе по своему выбору делать перечисления в течение года поквартально или один раз в год. Для тех, кто за год зарабатывает до 300 000 рублей, действует всего один крайний срок уплаты — 31 декабря. Если сумма заработка больше 300 000 рублей, то с суммы превышения заплатить взносы необходимо не позже 1 июля следующего года (п. 2 ст. 432 НК РФ).

Известно, что в 2021 г. 31 декабря объявили выходным (см. постановление правительства от №1648 10.10.2020 о переносе дней), и последний день, когда разрешено рассчитаться, — 09.01.2022. До этой даты необходимо уплатить фиксированный взнос в размере 40 874 рублей. С остальной суммы (но не более 227 136 рублей) доплатить придется в срок до 01.07.2022. Помесячно, поквартально или за один раз — ИП решает самостоятельно.

Подробнее: Страховые взносы ИП в 2021 году.

Страховые взносы ИП с работниками

Став работодателем, дополнительно к взносам за себя, предприниматель должен выплачивать страховые взносы за своих работников.

Подробнее: Как ИП организовать ведение бухгалтерского учета?

В общем случае, суммы страховых взносов за работников по трудовым договорам составляют 30% от всех выплат в их пользу (кроме тех, что не подлежат обложению в этих целях) и состоят из:

- взносов на обязательное пенсионное страхование работников ОПС – 22%;

- взносов на обязательное социальное страхование ОСС – 2,9%;

- взносов на обязательное медицинское страхование ОМС – 5,1%.

Но с 1 апреля 2021 года, в связи с эпидемией коронавируса, работодатели, относящиеся к малому и среднему бизнесу, платят взносы на выплаты работникам свыше МРОТ по более низким тарифам.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний — от 0,2% до 8,5%. По гражданско-правовым договорам вознаграждение исполнителю в обязательном порядке облагается страховыми взносами на ОПС (22%) и на ОМС (5,1%), а необходимость взносов на социальное страхование должна быть предусмотрена договорными условиями.

В отличие от взносов ИП за себя, страховые взносы за работников надо платить ежемесячно, не позднее 15 числа месяца, следующего за расчетным.

Если вам нужна помощь в подборе видов деятельности, предполагающих наименьшие страховые взносы за работников, советуем воспользоваться бесплатной консультацией наших специалистов.

Бесплатный подбор ОКВЭД

Как уменьшить суммы налогов к выплате за счет страховых взносов

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ПСН, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН. Рассмотрим несколько упрощенных примеров.

✐Пример ▼

1.ИП, использующий налоговую систему УСН «Доходы» и работающий самостоятельно, получил годовой доход в сумме 380 000 рублей. Рассчитанный налог составил 22 800 руб. (380 000 * 6%). В течение года было перечислено 40 874 руб. страховых взносов, т.е. только фиксированная сумма (дополнительный взнос в 1% от дохода свыше 300 000 рублей ИП перечислит до 1 июля следующего года). Всю сумму единого налога можно уменьшить на уплаченные взносы, поэтому налога к выплате по итогам года не будет вообще (22 800 — 40 874<0).

2.Тот же предприниматель получил годовых доходов на сумму 800 000 рублей. Начисленный налог составил 48 000 руб.(800 000 * 6%), а взносы, уплаченные в течение года поквартально – 45 874 руб., из расчета (40 874 + 5 000 ((800 000 – 300 000) * 1%). Сумма налога к уплате составит только (48 000 – 45 874) = 2 126 рублей.

3.Если же предприниматель на этом режиме использует наемный труд, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (при этом учитывают взносы и за себя и за работников) не более чем на 50%.

Рассмотренный выше ИП с годовым доходом 800 000 руб. имеет двух сотрудников и уплатил в качестве взносов за себя и за них 120 000 руб. Начисленный единый налог составит 48 000 руб. (800 000 * 6%), при этом уменьшить его при наличии работников можно только на 50%, т.е. на 24 000 руб. Оставшиеся 24 000 руб. единого налога надо перечислить в бюджет.

Бесплатная консультация по налогам

Взносы ИП на УСН «Доходы минус расходы»

Предприниматели на этом режиме учитывают перечисленные взносы в расходах, тем самым уменьшая налоговую базу для расчета налога. В расходах можно учитывать как взносы ИП за себя, так и взносы за работников. Уменьшить сам налог к выплате они не могут, поэтому сэкономленные суммы будут меньше, чем на УСН «Доходы».

Взносы ИП на общей системе налогообложения

Эти предприниматели включают уплаченные взносы в свои расходы и, таким образом, уменьшают сумму дохода, с которой будет начислен НДФЛ.

Размер и сроки уплаты взносов с превышения дохода

Если доход ИП за прошлый год превысил 300 000 руб., он должен уплатить дополнительный взнос на ОПС с превышения этой суммы. Ставка взноса — 1%.

Пример

ИП в 2021 году получил доход 800 000 руб. Помимо фиксированных взносов он должен уплатить взнос с превышения 300 000 руб. в размере 5 000 руб. (800 000 — 300 000) х 1%)).

Максимальный размер пенсионных взносов за год (фиксированные + взнос с превышения) ограничен определенной суммой. Она равна 8-кратному значению взноса на ОПС, установленному на текущий год.

Отчетность ИП по страховым взносам

Индивидуальный предприниматель, не имеющий работников, не должен сдавать отчетность по уплате страховых взносов за себя. В 2021 года ИП — работодатель должен сдавать следующую отчетность, где отражает перечисленные за своих работников суммы взносов:

- в ПФР ежемесячно, по форме СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным месяцем;

- в ФСС ежеквартально по форме 4-ФСС — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в ИФНС ежеквартально по форме 6-НДФЛ — не позднее конца следующего месяца после окончания отчетного квартала;

- в ИФНС ежеквартально по форме единого расчета — не позднее 30 числа следующего месяца после окончания отчетного квартала.

Также по теме: Как рассчитывается пенсия индивидуального предпринимателя?