Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «К какой амортизационной группе относится стиральная машина в 2021 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Объекты ОФ при постановке на учет относят к определенной амортизационной группе. Всего их 10, перечислены они в Классификации ОС по амортизационным группам. Основным критерием объединения единиц имущества в какую-либо из амортизационных категорий является срок полезного использования (СПИ) объекта. Его определяют предприятия по каждому объекту ОФ, опираясь на предполагаемый полезный период, условия эксплуатации и нормативные акты, регламентирующие использование имущества.

Амортизационные группы: срок полезного использования

- Машины и оборудование, в т.ч. офисные, проходческие, сеноуборочные машины, технологическое оборудование для различных производств (коды ОКОФ 330.28);

- ТС с кодами ОКОФ 310.29.10;

- производственно-хозяйственный инвентарь (спортсооружения 220.42.99);

- многолетние насаждения (520.00.10).

Похожие публикации

Третья амортизационная группа объединяет активы, СПИ которых варьируется от 3-х до 5-ти лет. Круг активов, изнашиваемых в эти сроки, заметно более широк в сравнении с двумя вышеуказанными группами. Кроме перечисленных видов имущества, 3 амортизационная группа содержит:

Амортизационные группы основных средств — это разбивка ОС по группам исходя из срока их полезного использования. Она используется для начисления амортизации. Деление этого имущества проводится на основании Общероссийского классификатора основных фондов (ОКОФ 2021). Исходя из срока рассчитывают норму амортизации. В статье вы найдете таблицу и Справочник всех групп ОС актуальный на 2021 год.

Амортизационная группа основных средств 2021

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

Классификатор основных средств по амортизационным группам 2020

Амортизационные группы основных средств — это разбивка ОС по группам исходя из срока их полезного использования. Она используется для начисления амортизации. Деление этого имущества проводится на основании Общероссийского классификатора основных фондов (ОКОФ 2020). Исходя из срока рассчитывают норму амортизации. В статье вы найдете таблицу и Справочник всех групп ОС актуальный на 2021 год.

Классификатор ОКОФ 2021 представляет собой таблицу, включающую 22 группы. Группы включают коды и наименования основных фондов. Код имеет такую структуру: ХХХ.ХХ.ХХ.ХХ.ХХХ. В каждой группе символов заключена определенная информация об объекте ОС.

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Важные замечания

Проще говоря, определять заново амортизационную группу ОС, приобретенного ранее, не потребуется, даже если согласно ОКОФ-2020 с расшифровкой и группой, срок полезного использования такого объекта должен был бы измениться.

Этот тип смеси еще называют теплой, а готовят ее с использованием битумов, у которых понижена вязкость. Все автомобили нуждаются в постановке на учет. Его платит юридическое лицо. Если приходится работать на улице зимой, то и одежда должна соответствовать. Характеристики бюджета на 2021 и 2021 гг.

Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете. Новшества применяются только к ОС, вводимым в действие с 1 января года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется.

Применение амортизационных групп основных средств по ОКОФ в 2021 году

Шаг 2. Найдите этот код ОКОФ в действующей редакции Классификатора основных средств по амортизационным группам 2021. К примеру, легковой автомобиль с кодом ОКОФ 310.29.10.2 числится в составе транспорта в разделе Классификатора «Третья группа амортизации».

Амортизационная группа основных средств 2021

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

Рекомендуем прочесть: Кто имеет право на бесплатный проезд в электричке в спб с 27 апреля 2021

Не все коды ОКОФ есть в Классификации, многих активов вообще нет в ОКОФ. По таким объектам стоит сначала определить срок полезного использования и по нему установить амортизационную группу. Чтобы узнать этот срок, руководствуйтесь технической документацией на основное средство. Например, техпаспортом или гарантийным талоном (п. 6 ст. 258 НК РФ). Алгоритм действий при выборе амортизационной группы зависит от того, есть ли актив в Классификации. Есть три возможных варианта действий.

Не выбрасывайте документы по амортизируемым активам, несмотря на то, что Минфин советует хранить их всего четыре года. Финансисты рассматривали ситуацию только с точки зрения налогового учета. Есть другие нормы.

Как определить амортизационную группу основного средства в 2021 году

Когда объекта нет в Классификации, нужно ориентироваться на коды ОКОФ, которые присвоены группировкам более высокого уровня. У кода по ОКОФ такая структура — XXX.XX.XX.XX.XXX. Чтобы определить амортизационную группу основного средства, сначала замените нулем последнюю цифру в коде ОКОФ. Получится группировка более высокого уровня. Проверьте, есть ли она в Классификации.

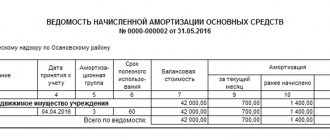

Если в учреждении зарегистрированы имущественные объекты и группы основных средств, то бухгалтер обязан ежемесячно начислять амортизацию, то есть переносить стоимость ОС по частям по факту их износа. Амортизационные отчисления производятся в течение эксплуатационного периода основного объекта, начиная с первого числа месяца, следующего за месяцем принятия основного средства к бухучету (п. 21 ПБУ 6/01). В налоговом учете амортизация начисляется на ОС и их группы с первого числа месяца, следующего за месяцем ввода актива в эксплуатацию (п. 4 ст. 259 НК РФ). Начисления амортизации в бухучете рассчитываются одним из 4 способов — линейным, уменьшаемого остатка, списания стоимости пропорционально объему товаров, работ, услуг, списания стоимости по сумме чисел лет СПИ.

Инструмент ловильный для ликвидации аварий при бурении; инструмент и приспособления для зарезки вторых стволов; инструмент буровой (кроме породоразрушающего); инструмент для свинчивания-развинчивания и удержания на весу насосно-компрессорных труб и штанг при ремонте эксплуатационных скважин; инструмент ловильный для эксплуатационных скважин; инструмент для бурения геолого-разведочных скважин; инструмент для нефтепромыслового и геолого-разведочного оборудования, прочий

Как использовать классификатор основных средств

Конвейеры ленточные скребковые передвижные; оборудование, инструмент и приспособления, средства крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; механизмы, инструменты, приспособления, приборы и устройства для электромонтажных и пусконаладочных работ по оборудованию промышленных предприятий

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

Рекомендуем прочесть: Как поменять гкп на ясли

Как определить СПИ объекта

Определение СПИ объекта происходит в несколько этапов:

1 этап. Установление группы амортизации, к которой относится объект.

Для целей обложения налогами по Классификации определяют:

- Группу амортизации. Всего существует десять групп, имущество распределяется по ним в зависимости от СПИ.

- СПИ. Он должен находиться в пределах сроков, установленных для определенной группы.

Группу амортизации можно определить по ОКОФ. Делается это следующим образом:

- В первой графе классификатора ищется вид имущества, к которому относится объект;

- В первой графе Классификации нужно проверить код, прописанный в ОКОФ;

- Если код есть в Классификации, можно смотреть, к какой группе относится ОС.

Если Классификация не содержит кода нужного объекта ОС, группу амортизации можно определить одним из двух способов:

- По коду подкласса ОС;

- По коду класса объекта ОС.

2 этап. Определение СПИ. Если в ОКОФ нет упоминания об объекте, СПИ определяют исходя из срока использования объекта, который указан в рекомендациях изготовителя и технических документах.

3 этап. Фиксация СПИ в инвентарной учетной карточке объекта. Если бухгалтерский и налоговый учет ведутся по-разному, то во второй раздел инвентарной карточки нужно добавить соответствующую графу.

Похожие статьи

- Общероссийский классификатор основных фондов 2021 года

- Срок полезного использования основных средств – классификатор 2017 года

- Начисление амортизации основных средств в 2021 году

- Расчет амортизации основных средств

- Общероссийский классификатор основных средств по амортизационным группам

Амортизационные группы основных средств: как определять в 2021 году

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912021 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Как определить срок полезного использования ОС

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Ошибка при выборе амортизационной группы для основного средства опасна доначислением сразу двух налогов — на прибыль и на имущество. Инспекторы очень часто находят такие ошибки: это недавно подтвердила ФНС в обзоре типовых нарушений. Скачайте шпаргалку, которая поможет всегда безошибочно определять амортизационную группу.

Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2021 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2021 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

Номер амортизационной группы Срок полезного использования ОС Пример ОС, относящихся к группе амортизации

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2017 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст. Этот же классификатор будет действовать в 2021 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2018 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2021 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Источник: https://School.Kontur.ru/publications/1479

К какой амортизационной группе относится легковой автомобиль

Теперь разберемся, как рассчитывается амортизация автомобиля. Чтобы сделать расчет, первым делом определите срок полезного использования основного средства. Для этого используйте таблицы с амортизационными группами.

Срок амортизации легкового автомобиля

Срок амортизации — это и есть срок полезного использования, т.е. отрезок времени, когда машина приносит пользу компании. Именно в этот период вы будете начислять амортизацию. Срок определите на дату ввода в эксплуатацию.

Если автотранспортное средство попадает в одну из указанных групп, то организация определяет СПИ в пределах срока, предусмотренного для соответствующей группы. Например, для легкового автомобиля с рабочим объемом двигателя свыше 3,5л СПИ может быть установлен от 85 месяцев до 120 месяцев включительно.

В зависимости от срока полезного использования (СПИ) амортизируемое имущество (основные средства и нематериальные активы) распределяется по амортизационным группам (п. 1 ст. 258 НК РФ). К каким амортизационным группам относятся автотранспортные средства, расскажем в нашей консультации.

Как определить амортизационную группу автомобиля?

Амортизационные группы основных средств, в т.ч. автотранспорта, определяются в соответствии с Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). В этой Классификации объекты основных средств распределены по амортизационным группам с I по X. В I амортизационную группу попадают основные средства с СПИ свыше 1 года до 2 лет включительно, а в X – основные средства, чей СПИ свыше 30 лет. Подробнее об обновленной Классификации основных средств, которая действует с 01.01.2021, мы рассказывали в нашей консультации.

Рекомендуем прочесть: Как рассчитать декретные 2021 в башкирии

Бухгалтер ссудополучателя определил, что полученное здание, согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, относится к восьмой амортизационной группе (срок полезного использования – от 20 до 25 лет). Срок полезного использования установлен в 250 месяцев. В результате реконструкции здания срок полезного использования не изменился.

Наиболее безопасным (с точки зрения расчета налога на прибыль) является следование второй позиции. Так как уменьшение срока полезного использования основного средства после перевода его в нежилой фонд (первый вариант) повлечет за собой более быстрое (по сравнению со вторым вариантом) перенесение стоимости объекта на расходы организации. Поэтому при проверке налоговая инспекция может не согласиться с таким подходом и не признать часть амортизационных отчислений. В этом случае организации придется отстаивать свою позицию в суде. Арбитражная практика по рассматриваемой проблеме пока не сложилась.

Документальное оформление

В пользу первого варианта можно привести следующие аргументы. В рассматриваемой ситуации при переводе объекта недвижимости в нежилой фонд его использование не прекращается, а сам объект остается на балансе организации. Меняется только назначение объекта и характер эксплуатации. Следовательно, у организации есть основания для того, чтобы, не изменяя общего срока полезного использования объекта, исключить из него период, в течение которого объект входил в состав жилого фонда. С этой точки зрения амортизацию по такому объекту нужно начислять в течение оставшегося срока полезного использования за вычетом срока его фактической эксплуатации в качестве объекта жилого фонда. Такой вывод не противоречит положениям статьи 258 Налогового кодекса РФ.

- это имущество, находящееся в собственности (если иное не предусмотрено гл. 25 НК РФ);

- используется для извлечения дохода;

- стоимость имущества погашается постепенно, путем начисления амортизации;

- цена превышает 100 тыс. рублей;

- СПИ составляет не менее 1 года.

Скачать полный классификатор основных средств по амортизационным группам

Все имущественные объекты, стоимость которых не превышает 40 000 рублей, сразу же списываются как материально-производственные запасы. По усмотрению бухгалтера их ставят на учет в группу ОС и начислять амортизацию. Все объекты стоимостью свыше 40 000 рублей в бухучете проводятся как группа ОС. На них ежемесячно начисляется амортизация.

Как начислить амортизацию на основные средства

Конвейеры ленточные скребковые передвижные; оборудование, инструмент и приспособления, средства крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; механизмы, инструменты, приспособления, приборы и устройства для электромонтажных и пусконаладочных работ по оборудованию промышленных предприятий

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

ОС не найдено ни в одной амортизационной группе: как установить срок полезного использования

Если ОС не найдено в упомянутой классификации и не включено ни в одну из амортизационных групп, то по п. 6 ст. 258 НК РФ установить СПИ можно по техническим условиям или по рекомендациям производителя. Причем одновременное применение и классификации, и технических условий исключено. То есть если ОС отнесено в определенную амортизационную группу, то его СПИ устанавливается исключительно в пределах этой амортизационной группы и по техническим условиям изготовителя его определять запрещено.

Как определить срок полезного использования ОС

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2020 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2020-ст. Этот же классификатор будет действовать в 2021 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

Согласно статье 258 Налогового кодекса РФ сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности организации. В этой же статье Налогового кодекса РФ описаны основные правила определения срока полезного имущества имеющихся в организации основных средств.