Виды страхования машины

Если у организации или ИП, которые применяют УСН, есть в наличии автомобиль, то его, разумеется, нужно страховать по программе ОСАГО. Более того, плательщик УСН может приобрести себе полис КАСКО или ДСАГО. Но как быть при расчете единого налога? Можно ли отнести страховые сборы в пользу страховой компании на расходы?

ОСАГО — это обязательное страхование автогражданской ответственности. Без полиса ОСАГО Вам не зарегистрируют автомобиль, не пустят на техосмотр, оштрафует сотрудник ДПС на дороге. ОАСГО – это обязательный вид страхования машин.

ДСАГО — дополнительное страхование гражданской ответственности на добровольной основе. В случае страхования по ДСАГО суммы выплат по ОСАГО (для возмещения ущерба имущества, жизни и здоровья третьих лиц) увеличиваются.

КАСКО — это добровольный договор страхования, который предусматривает возмещение ущерба от повреждений автомобиля, угона или утраты машины (на усмотрение страхователя).

Принцип «доходы минус расходы»

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН в 2021 году должен вести учет полученных доходов и понесенных расходов в книге учета доходов и расходов. И на основании этой книги определять итоговую сумму налога к уплате.

В составе доходов «упрощенца» нужно принимать во внимание доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ). При этом доходы при УСН признаются по «кассовому» методу. То есть, датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. 1 ст. 346.17 НК РФ).

Перечень расходов, которые можно учесть на упрощенке, приведен в статье 346.16 НК РФ и является закрытым. Это значит, что учесть можно не любые затраты, а только обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне. В этот перечень входят, в том числе:

- расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- стоимость покупных товаров, приобретенных для перепродажи;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение – единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ. Эти налоги включать в состав расходов нельзя (подп. 22 п. 1 ст. 346.16 НК РФ).

- расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.

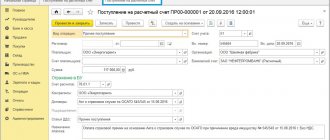

Компания вправе расторгнуть договор со страховщиком, например, при продаже ТС. При этом часть ранее перечисленной премии (за минусом суммы, приходящейся на срок, в котором договор реально действовал) возвращается на счет страхователя и отражается в бухучете по дебету сч. 51 с кредита сч. 76.

| Операция | Д/т | К/т | Сумма |

| Страховщиком принято решение о выплате остатка по ОСАГО | 76 | 91/1 | 12945,21 |

| Поступление страхового возмещения | 51 | 76 | 12945,21 |

Таким же образом в бухучете фиксируют и страховое возмещение по ущербу от ДТП при условии невиновности водителя.

| Операция | Д/т | К/т | Сумма |

| Уплачена страховая премия по ОСАГО | 76 | 51 | 12 000 |

| Учтены затраты по покупке полиса | 29 | 76 | 12 000 |

| Отражены и оплачены ремонтные работы по восстановлению ТС | 29 60 | 60 51 | 20 000 20 000 |

| Возмещение по ОСАГО: | |||

| — начислено | 76 | 91/1 | 20 000 |

| — получено | 51 | 76 | 20 000 |

Суммы полученного возмещения при наступлении страхового случая по ОСАГО учитываются в составе внереализационных доходов для расчета базы по единому налогу (п. 1 ст. 346.15 и п. 3 ст. 250 НК) по факту их поступления на расчетный счет или в кассу фирмы.

Затраты по ремонту ТС признаются расходами в том периоде, когда были осуществлены, в размере фактических трат (п. 1 ст. 260 НК РФ), даже при превышении суммы страхового возмещения, установленной договором (Письмо Минфина РФ № 03-03-06/2/70 от 31.03.2009).

Как учитывать страховые взносы на авто при УСН

Давайте посмотрим, как оплата страховки на авто влияет на уменьшение УСН при разных объектах налогообложения.

Доходы

Если организация или ИП платит единый «упрощенный» налог с доходов, то расходы на страхование автомобиля никак не влияют на расчет налога по УСН. Ведь почти никакие расходы при таком варианте в зачет не идут и налог по УСН не уменьшают. Следовательно, страховка на ОСАГО, ДСАГО и КАСКО не уменьшают УСН (п. 1 ст. 346.14 НК РФ).

Доходы минус расходы

Если же фирма или ИП вносит единый налог по УСН с разницы между доходами и расходами, то расходы по договору ОСАГО (в т. ч. расходы на проведение техосмотра) уменьшают налоговую базу по УСН. Это предусмотрено подпунктами 7 и 12 пункта 1 статьи 346.16 НК РФ). Учитывайте платежи по расходах их по мере оплаты (п. 2 ст. 346.17 НК РФ).

Что же касается взносов на добровольное страхование (ДСАГО или КАСКО), то налоговую базу по единому «упрощенному» налогу они не уменьшают. Дело в том, что перечень расходов, которые можно учесть при расчете единого налога – исчерпывающий (ст. 346.16 НК РФ). И расходы на добровольное страхование в него не входят (Письмо Минфина России от 10 мая 2007 г. № 03-11-04/2/119).

Читать также

18.01.2017

Учет ОСАГО при УСН

В бухучете расходы по ОСАГО можно признать одномоментно в отчетном периоде, когда они были произведены, или списывать их на протяжении всего срока действия договора, распределив равными частями (п. ПБУ 10/99). Приемлемый способ закрепляют в учетной политике по бухучету. В налоговом учете подобные затраты признаются по факту осуществления платежа (ст. 346.17 НК).

Учет ОСАГО при УСН «Доходы минус расходы» осуществляется на счетах соответствующих производств – 20-го счета (основного), 23-го, 25-го, 26-го, 29-го, 44-го (вспомогательных, коммерческих, обслуживающих), корреспондирующихся со счетом 76 на специально выделенном субсчете «Расчеты по страхованию».

Применение счета 76 обусловлено спецификой расчетов со страховой компанией: оплата приобретенного полиса не означает, что услуга страхования полностью оказана, поскольку всегда существует возможность возврата части страховой премии при досрочном расторжении договора страхования, или при возмещении ущерба, понесенного при ДТП.

Лизинговые платежи и выкупная стоимость у лизингополучателя при УСН

Для этого затраты по лизингу должны удовлетворять , которые законодательство предъявляет к расходам, учитываемым при налогообложении прибыли ( и НК РФ). Входной НДС, уплаченный в сумме лизинговых платежей, признанных в расходах, также отнесите в уменьшение налоговой базы (). Расходы в виде лизинговых платежей спишите при расчете единого налога после того, как услуги по лизингу будут оказаны и оплачены (). Такой факт (а также и размер платежей) подтвердите , а также теми, которые свидетельствуют об оплате, – актами, платежными поручениями и т.

д. (, Порядка, утвержденного ). Из рекомендации Как лизингополучателю отразить в бухучете и при налогообложении лизинговые платежи в части выкупной стоимости Бухучет Порядок отражения в бухучете выкупа имущества зависит от нескольких условий: как оплачивается выкупная стоимость – в течение договора (авансом) или по его окончании; на чьем балансе учитывается имущество в течение договора.

Расходы на страхование при УСН: бухгалтерский и налоговый учет

Подборки из журналов бухгалтеру Подробности Категория: Подборки из журналов бухгалтеру Опубликовано: 07.12.2014 00:00 Источник: журнал «Главбух» Бухучет расходов на страхование В бухучете нужно учитывать абсолютно все расходы, и расходы на страхование при УСН не являются исключением. А поскольку машина используется в предпринимательской деятельности, то траты, связанные с ее содержанием и эксплуатацией, являются расходами по обычным видам деятельности (п. 7 и 9 ПБУ 10/99 «Расходы организации»).

Корреспондирующим будет счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию». Списать расходы на страхование при УСН вы можете одним из двух способов, указанных в таблице.

Способы списания страховки в бухгалтерском учете Способ Характеристика В чем удобство способа Единовременное отнесение полной суммы страховки на расходы Стоимость страховки включается в состав расходов по обычным видам деятельности единовременно на дату вступления договора страхования в силу (дату оплаты полиса) (п. 5, 7 и 18 ПБУ 10/99). Проводки будут следующие: ДЕБЕТ 76 субсчет «Расчеты по имущественному и личному страхованию» КРЕДИТ 51 — отражена уплата страховой премии; ДЕБЕТ 20 (23, 26, 44) КРЕДИТ 76 субсчет «Расчеты по имущественному и личному страхованию» — отнесена на расходы стоимость страховой премии по договору страхования 1.

Такой порядок учета удобен

Учет операций по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

13.02.2013 подписывайтесь на наш канал

Организации, имеющие автотранспортные средства, должны заключать договора обязательного страхования гражданской ответственности.

Дополнительно они могут заключать договора добровольного имущественного страхования автотранспортных средств.

О бухгалтерском и налоговом учете отдельных операций по договорам обязательного и добровольного страхования в «1С:Бухгалтерии 8» рассказывает д.э.н., профессор С.А. Харитонов. Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили. После приобретения автомобиля организация первым делом должна заключить договор обязательного страхования гражданской ответственности (ОСАГО), поскольку страхование ответственности для автовладельцев является обязательным (пункты 1, 2 ст.

4 Федерального закона от 25.04.2002 № 40-ФЗ

«Об обязательном страховании гражданской ответственности владельцев транспортных средств»

), а полученный полис ОСАГО необходим для регистрации транспортного средства в ГИБДД, его техосмотра и эксплуатации (п.

2 ст. 19, п. 3 ст. 16 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»; пункты 1, 3 ст. 32 Федерального закона от 25.04.2002 № 40-ФЗ).

Порядок признания расходов по страхованию при УСН

Если организация/ИП на УСН выбрала объект налогообложения «доходы минус расходы», согласно п. 2 ст. 346.18 при расчете налогооблагаемой базы можно уменьшить полученные доходы на сумму расходов. Перечень затрат является закрытым и закреплен в ст. 346.16 НК. В соответствии с подп. 7 п. 1 ст. 346.16 подлежат включению в расходы все обязательные виды страхования, а именно:

- По страхованию имущества упрощенца.

- По страхованию здоровья и жизни сотрудников.

- По страхованию различных видов гражданской ответственности.

При этом согласно п. 2 ст. 3 Закона № 4015-1 от 27.11.92 г. страхование бывает добровольным или обязательным. В последнем случае обязанность оформлять страховку возлагается на страхователя Законодательством РФ, а размеры рисков и минимальных страховых сумм устанавливаются официально (п. 4 ст. 3).

Упрощенец вправе признать указанные расходы при условии их соответствия критериям, поименованным в п. 1 ст. 252 НК – то есть при документальной подтвержденности и экономической обоснованности. Порядок учета расходов по страхованию имущества при УСН «доходы минус расходы» прописан в ст. 263 и соответствует порядку признания подобных затрат при расчете налога с прибыли.

Согласно п. 2 ст. 263 обязательное страхование имущества в расходы при УСН «доходы минус расходы» включается только в пределах утвержденных на законодательном уровне страховых тарифов. Если размер тарифов не утвержден, учесть в расходах разрешается всю сумму фактических издержек. Добровольное страхование имущества в расходы упрощенца не берется.

К примеру, ООО «Вектор» использует в своей текущей деятельности дорогостоящее оборудование и заключает договор добровольного страхования этого имущества. Как учесть суммы страховых взносов? Поскольку такой вид страхования не является обязательным, упрощенец не сможет включить в расходы при УСН страховую премию размером в 42 000 руб. даже после ее уплаты.

В соответствии с Законом № 40-ФЗ от 25.04.02 г. страхование ОСАГО при УСН «доходы минус расходы» можно принять в затратах, так как этот вид страховки относится к обязательным. Поэтому если упрощенец использует в своей хозяйственной деятельности автомобили, он вправе учесть в расходах при УСН сумму страховки на авто после ее фактической уплаты. При этом добровольные виды страхования, такие как КАСКО или ДСАГО, не могут быть приняты в расходах при расчете налога с упрощенки.

К примеру, ООО «Волгоград-Опт-Трейд» в апреле 2021 г. приобрело на баланс автомобиль, за который был оплачен полис ОСАГО стоимостью 15 000 руб. и полис КАСКО стоимостью 45 000 руб. Обе суммы были перечислены страховым компаниям в мае, но взять в расходы бухгалтер предприятия может только 15 000 руб. по обязательному страхованию. Уменьшить налогооблагаемую базу на 45 000 руб. при расчете налога с УСН не получится, так как этот вид страхования относится к добровольным.

Бухучет предмета лизинга

Если предмет лизинга числится по договору на балансе лизингополучателя, признайте его в бухучете как основное средство. В его стоимость входят:

- все предполагаемые платежи по договору лизинга, включая выкупную цену;

- затраты на доставку, настройку и доведение до готовности предмета лизинга.

Важно! В налоговом учете первоначальная стоимость лизингового актива равна сумме расходов лизингодателя на покупку и настройку имущества (п.1 ст.257 НК РФ). Даже если актив стоит на балансе лизингополучателя.

При учете на балансе у лизингополучателя формируйте следующие проводки:

- Дт08 Кт76 — отражена стоимость имущества, полученного по договору лизинга;

- Дт08 Кт20/23/25/26/60/76 — отражены затраты на установку, наладку и т.д.;

- Дт01 Кт08 — введен в эксплуатацию объект лизинга;

- Дт 20/23/25/26/29/44 Кт02 — начисление амортизации.

Если лизинговое имущество числится на балансе лизингодателя, отражайте полученное имущество на дебете забалансового счета 001.