На что тратить деньги в подотчет

Не всегда расходы организации оплачиваются средствами со своего расчетного счета. В некоторых случаях может потребоваться выдать денежные средства работнику в подотчет. К таким случаям относят:

- Хознужды организации (например, покупка товаров, работ либо услуг);

- Командировка (когда сотруднику выдаются суточные, а также деньги на проезд и проживание);

- Представительские расходы.

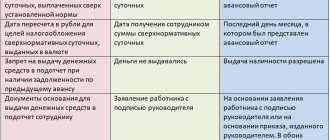

Основанием для выдачи из кассы подотчет денежных средств является один из следующих документов:

- заявление работника, на котором стоит виза директора, содержащая размер выдачи, а также срок, на который разрешено выдать;

- приказ руководителя о выдаче средств подотчет.

Для того, чтобы в документах, которые выдаются подотчетнику при покупке товаров в качестве покупателя была указана организация, помимо подотчетных средств сотруднику нужно выдать доверенность.

Кому можно выдавать подотчетные деньги

Выдать деньги подотчет из кассы организации можно только тем работникам, с которыми организация заключила трудовой договор, либо гражданско-правовой договор. Таким образом выдать аванс на будущие расходы можно не только штатному сотруднику, но и своим подрядчикам. К примеру организация наняла работников по гражданско-правовому договору для выполнения определенного объема работ. Для их выполнения потребуется покупка материалов. Соответственно, выдать таким работникам денежные средства для закупки материалов подточит можно (

Приказ о выдаче денег в подотчет

Так как заявления работникам выдаче подотчетных сумм писать не требуется, их нужно заменять приказом (распоряжением) руководителя компании.

Порядок оформления приказа не указывается в Указаниях Центробанка, но говорится о том, что в приказе должно содержаться:

- ФИО сотрудника, которому выдаются подотчетные средства;

- Сумма денежных средств, которая должна быть выдана сотруднику;

- Срок выдачи денежных средств подотчетнику.

Важно! Если в приказе руководителя на выдачу подотчетных средств стоит неточная формулировка, ИФНС вправе расценить это как нарушения правил для хранения наличных средств. За это компании грозит административное наказание в виде штрафа до 50 000 рублей.

Рассмотрим варианты формулировок в приказе о выдаче подотчетных сумм.

Например, такая формулировка «приказываю в будущем выдавать Петровой О.П. денежные средства до 30 000 рублей без заявлений» или такая «приказываю выдавать Петровой О.П. денежные средства без заявлений, пока сумма аванса не достигнет 30 000 рублей» не содержит точной формулировки, а значит может расцениваться как нарушение.

Приведем пример формулировки, которая позволит выдавать сотруднику подотчетные средства не опасаясь проверяющих органов: «выдать О.П. Петровой под отчет 30 000 рублей на 5 рабочих дней для приобретения канцтоваров».

Приказ также может содержать распоряжение о выдаче подотчетных средств сразу нескольким сотрудникам, например, при направлении нескольких сотрудников в командировку.

Прикладываем образец приказа о выдаче подотчетных средств нескольким сотрудникам при отправлении их в командировку.

Образец приказа о выдаче под отчет 2021

Могут ли за это наказать?

Прежде всего, стоит напомнить, что своим пунктом 1 статья 15.1 КоАП РФ наказывает обычную организацию только за:

- за расчеты наличными средствами с другими организациями или предпринимателями в суммах, превышающих установленный Указанием Банка РФ №3073-У от 07.1013г. лимит наличных расчетов – т.е. 100 тысяч рублей (в валюте РФ) и сумму, эквивалентную 100 тыс.рублей, если расчеты производятся в иностранной валюте. При этом следует иметь в виду, что данный лимит распространяется на расчеты по любым гражданско-правовым договорам, заключенным между организациями и (или) предпринимателями;

- за полное или частичное неоприходование в кассу наличных денег, причем, любых, а не только выручки;

- за нарушение порядка хранения свободных денежных средств. Согласно абз.7 п.2 Указания Банка России №3210-У от 11.03.14г. под свободными денежными средствами понимаются наличные деньги, которые превышают установленный предприятием кассовый лимит и фактически находятся в кассе. И храниться такие средства должны только на банковском счете;

- за накопление наличных денег в кассе сверх установленного на предприятии кассового лимита. Исключение составляют накопления денежных средств в те дни, когда производится выплата зарплаты, стипендий и иных вознаграждений, которые относятся к фонду оплаты труда (согласно методологии, используемой для заполнения форм статистического наблюдения), и когда выплачиваются средства социального характера. В эти дни, когда абз.8 п.2 Указания №3210-У допускается превышение в кассе ее лимита, включают и день снятия наличности со счета в банке для осуществления указанных выплат. Кроме того, допускается хранение денег сверх лимита в кассе в нерабочие праздничные и выходные дни, но только в том случае, если организации и предприниматели в эти дни ведут кассовые операции.

В числе выше указанных нарушений нет ответственности за нарушения правил выдачи подотчетных средств.

В частности, это подтверждается выводами, сделанными в Постановлении от 26.03.2014 г. Седьмого арбитражного апелляционного суда РФ по делу №А67-5875/2013.

Суть рассматриваемого в этом Постановлении вопроса заключалась в том, что предприятие периодически выдавало под отчет своему руководителю денежные средства, которые превышали установленный кассовый лимит. Руководитель компании не предоставлял отчета по ранее полученным им подотчетным средствам.

Налоговая инспекция посчитала такое поведение, подпадающим под статью 15.1 КоАП РФ. Но суд выразил мнение, что в действиях руководителя компании есть нарушения только в порядке выдачи наличных денег под отчет, но нет нарушений, какие предусмотрены п.1 ст.15.1 КоАП РФ, т.е. нет оснований считать, что таким образом предприятие накапливало деньги сверх лимита и нарушало порядок хранения свободных денежных средств.

Более того, Суд сделал вывод, что свободными наличные средства являются до того момента, пока они не выданы под отчет уполномоченному лицу на цели деятельности компании.

Таким образом, после выдачи этих средств под отчет статус «свободных» они теряют, а значит, именно на эти суммы не распространяется обязательство хранить их на банковском счете компании и не распространяется наказание, предусмотренное п.1 статьи 15.1 КоАП РФ.

Однако рано радоваться. Суд в рассмотренном Постановлении отказал налоговой инспекции только потому, что она вменила нарушение в виде накопления сверхлимитных средств путем выдачи бесконечного подотчета, а фактически доказывала отсутствие у предприятия права на выдачу его руководителю денег под отчет без предоставления отчета по ранее уже выданным суммам.

Но есть решения и в пользу налогового органа. Например, Решение Московского горсуда от 14.08.13 г. по делу №7-1920/2013. В этом случае тоже был выявлен бесконечный подотчет, т.е. руководитель компании сдавал подотчетные деньги в кассу и тут же получал их в большей сумме снова под отчет. Указанные операции оформлялись приходными и расходными кассовыми документами.

Налоговый орган сделал вывод, что предприятие нарушает порядок хранения свободных денежных средств. И суд этот вывод поддержал, сославшись на то, что:

- наличные средства, выдаваемые под отчет, не расходовались, в том числе и на нужды, перечисленные в Указании №3073-У Банка России;

- руководитель компании не сдавал авансовых отчетов, из которых был бы виден сам факт расхода средства и их целевое или нецелевое использование;

- денежные средства «покидали» кассу на незначительный промежуток времени и возвращались обратно в полном объеме.

Таким образом, руководитель компании, по мнению суда, при оформлении сверхлимитного остатка денег, как выданного под отчет на хозяйственные нужды, действовал фиктивно и фактически подменил собой кредитную организацию, храня свободные денежные средства (т.е. сверхлимитные) у себя. Как итог – компания и ее директор были наказаны на основании п.1 статьи 15.1 КоАП РФ.

Почему не наказывают предпринимателей за подобные правонарушения? Потому что они их не допускают: в отличие от юридического лица предприниматель может списать на собственные нужды в конце дня всю наличность из кассы до копейки! И ему не нужно оформлять бесконечный подотчет. Тем более, Указание Банка России №3073-У даже лимита не предусматривает при выдаче наличности предпринимателю для личных целей.

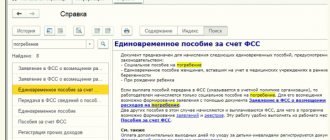

Заявление о выдаче денег в подотчет

Несмотря на то, что заявления по правилам выдачи подотчетных средств писать не требуется, некоторым организациям удобнее работать именно с заявлениями. В этом случае прежний бланк заявления можно несколько упростить. Например, убрать такую оговорку, что работник уже сдал авансовый отчет по подотчетным средствам, выданным ему ранее. Это требование утратило силу, теперь выдать деньги подотчетнику можно даже в том случае, если по полученному предыдущему авансу он еще не рассчитался.

Однако, если компания хочет сохранить такое требование, то можно просто заменить формулировку. Например, можно указать, что новый аванс выдается только если сотрудник отчитался по старому. Прописать такое правило нужно в Положении предприятия о подотчетных работниках.

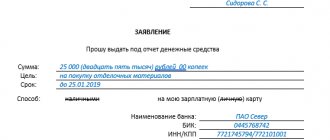

Приведем пример заявления сотрудника о выдаче подотчетных денежных средств.

Образец заявления о выдаче денежных средств (форма 2021)

Если в положении о подотчетных работниках не содержится формулировка о том, что денежные средства подотчет выдаются только по заявлению сотрудника, либо после полного отчета по средствам, полученным по прошлому авансу, то их необходимо внести. Если кроме этого руководитель хочет ограничить и размер подотчетных средств, то в Положении нужно предусмотреть формулировку, согласно которой размер разовой выплаты, либо общая сумма долга работника не может превышать определенный лимит.

Важные изменения от 19.08.2017

Поправки от 19.08.2017 года, внесенные в Указания Банка России от 11 марта 2014 № 3210-У, установили ряд изменений в порядке расчетов с подотчетниками. Теперь, согласно Указанию ЦБ РФ от 19.06.2017 № 4416-У, подотчетному лицу больше не нужно писать заявление. Главным основанием для авансирования будет выступать приказ или иной распорядительный документ руководителя учреждения.

Остальные нововведения также являются значительными:

- новые авансовые средства можно получить без отчета о предыдущих;

- чеки старого образца приняты в список документов, подтверждающих оплату;

- подотчетные деньги можно перевести на любую банковскую карту, в том числе и зарплатную;

- можно расплачиваться личной банковской картой даже если средства были выданы наличными (письмо ФНС от 22.06.2011 № ЕД-4-3/9876). Этот пункт обязательно нужно внести в приказ об учетной политике организации (письмо Минфина РФ от 25.08.2014 № 03-11-11/42288).

В связи со всеми законодательно принятыми нововведениями, организациям также необходимо внести изменения в приказы об учетной политике, коллективные договоры и положения о ведении кассовых операций и расчете с подотчетными лицами.

Деньги в подотчет на карту работнику

Когда организация перечисляет сотруднику деньки в подотчет по безналичному расчету, то написание заявления или оформление приказа не потребуется. Изложенный выше порядок относится только к расчетам наличными. Но для компании будет все же не лишним оформить один из этих документов. Так она обезопасит себя от ненужных разбирательств проверяющих органов. Кроме того, в локальном акте компании лучше включить условие, согласно которому организация вправе переводить сотруднику подотчетные деньги на карту. А в платежном поручении, по которому будет осуществляться перевод средств на карту работника нужно указать, что деньги выдаются под отчет.

Важно! Подотчетные средства можно перечислять на зарплатную карту работника, либо на его личную карту. Для этого сотруднику нужно написать заявление с соответствующей просьбой и указанием реквизитов для перечисления.

Нормативная база

Денежные подотчетные средства выдаются из кассы сотрудникам только лишь для того, чтобы обеспечить нужды организации. Это непростая процедура. Для ее осуществления есть определенный алгоритм (о нем мы рассказывали в статье о том, как организовать расчеты с подотчетниками), любое отклонение от которого приведет руководителей и ответственных лиц к проверкам контролирующих налоговых органов и последующей административной ответственности. Поэтому, задаваясь вопросом, какую максимальную сумму можно взять подотчет, необходимо руководствоваться только действующим законодательством и учетной политикой организации.

Максимальная сумма подотчет в 2021 году регулируется локальными нормативно-правовыми актами: учетной политикой и положением о расчете с подотчетными лицами. Законодательной базой этих документов для бюджетного учреждения должны выступать Указания Банка РФ от 11.03.2014 № 3210-У с учетом поправок, внесенных Указанием ЦБ РФ от 19.06.2017 № 4416-У, а также Приказ Минфина России от 26.08.2004 № 70н, Приказ Минфина РФ от 10.02.2006 № 25н и Бюджетный Кодекс РФ.

Как отчитаться за деньги в подотчет?

Руководителем организации устанавливается срок, после которого сотрудник должен отчитаться за полученные средства. К примеру, бухгалтеру выдали аванс на покупку канцтоваров, сроком на 5 дней. По истечении этого срока бухгалтер в течение 3-х дней должен предоставить отчет. Если отчет составляется по командировочным расходам, то отчитаться сотрудник должен в срок до 3-х дней с момента возвращения из поездки.

При полученных подотчетных денег сотрудником на карту, отчитаться по ним можно и позднее установленного трехдневного срока. К расчетам по безналу не применяются правила «кассовых» ограничений, поэтому сроки для отчета руководитель вправе установить самостоятельно. Главное, чтобы это было зафиксировано в Положении о выдаче подотчетных средств компании (

Порядок выдачи и возврата подотчетных денег

Подотчетные деньги выплачиваются сотруднику несколькими способами. Выдать деньги под отчет можно через кассу хозяйствующего субъекта. В этом случае применяется расходный кассовый ордер.

При выдаче наличными любой работник, независимо от занимаемой должности, должен составить заявление установленного образца с указанием целей выдачи и срока. Если оно будет отсутствовать, то при проверке может быть наложен штраф в 50 тысяч рублей. Написанный документ визирует своей подписью руководитель фирмы.

Внимание! Заявление директора отличается по формулировке, поскольку он не просит выдать ему подотчет, а устанавливает факт такой необходимости.

Кроме этого, в заявлении должно присутствовать пустое поле для бухгалтера, в котором он обязан сделать пометку – если или нет у данного работника задолженность по ранее полученным суммам. Запрещено выдавать сотруднику подотчет, если он еще не отличался по предыдущему разу! В противном случае контролирующие органы также могут выписать за это штраф до 50 тысяч рублей.