При переходе или изначальном выборе упрощенной системы налогообложения соответствующие субъекты хозяйствования должны сразу определить, какие ставки УСН в 2021 году они будут использовать. Есть два варианта: применение зафиксированной ставки налога к общей сумме доходных поступлений или повышенной ставки к доходам, но уменьшенным на понесенные расходы. От объекта налогообложения зависит величина налога, порядок его расчета и правила учета затратных операций. Рассказываем, во сколько обойдётся нынче упрощёнка.

Размеры базовых ставок

Когда сделан выбор принципа налогообложения, встает вопрос: по УСН какая ставка более выгодная и как их применять на практике. Статьёй 346.20 НК РФ зафиксированы две базовые ставки для упрощенцев:

- 6% – если в качестве налогооблагаемого объекта выступает комплекс только доходных поступлений;

- 15% – при условии, что налог взимается с доходов за вычетом признаваемых обоснованными расходов.

Во втором варианте в расчет принимают только те затраты, которые были направлены на получение материальных выгод и присутствуют в законодательно утвержденном перечне. Он закреплен ст. 346.16 НК РФ. Причём для расходов налоговым правом предусмотрены разные даты их признания в зависимости от типа понесённых трат.

ИП и упрощенный налог

Налог по УСН уплачивается авансами, которые перечисляются в бюджет не позднее 25-го числа месяца, следующего за отчетным кварталом (ст. 346.21 НК РФ). Если «дедлайн» выпадает на выходной, он переносится на следующую буднюю дату.

На практике это означает, что крайний срок уплаты УСН ИП за 2018 год авансом выпадал на следующие даты:

- 25.04.18;

- 25.07.18;

- 25.10.18.

Окончательный расчет с бюджетом производится не позднее срока, установленного для представления в ИФНС налоговой декларации, а именно: 30 апреля (ст. 346.23 НК РФ). Если указанная дата является выходным или государственным праздником, «дедлайн» сдвигают на следующий будний день.

В текущем году 30.04 – рабочий день. Это означает, что уплата налога УСН за 2021 год ИП производится именно в эту дату – 30.04.2019..

Эксперты не рекомендуют предпринимателем затягивать с перечислением налога, ведь это нарушение влечет начисление пени.

Размеры региональных ставок

В субъектах РФ по УСН «Доходы минус Расходы» ставка может быть меньше базовой величины. Так, действующие правила допускают законодательное утверждение ставок этого типа в диапазоне 5 – 15% на уровне отдельного региона. Для снижения налоговой нагрузки в отношении деятельности упрощенцев власти субъекта РФ должны издать закон об изменении размера ставки по УСН. Право корректировать величину налоговой ставки региональным властям предоставлено и в отношении ставки УСН в 2021 году по объекту «Доходы». Колебания этой процентной ставки налога допустимы в пределах 1 – 6%. Каждое обновление величины этого показателя так же должно быть подкреплено законодательным актом.

Как перейти на УСН

Переход на УСН в 2021 году, как и раньше, носит уведомительный характер. Форма уведомления утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/[email protected], изменения в неё не вносились.

Актуальный бланк заявления и образец его заполнения опубликован в статье «Как написать уведомление о переходе на УСН». Кроме того, при подготовке документов на регистрацию ИП и ООО в нашем сервисе заявитель получает автоматически заполненную форму.

Сроки перехода на упрощённую систему налогообложения зависят от того, относится ли налогоплательщик к только что созданным субъектам бизнеса или нет.

- Для вновь зарегистрированных организаций и индивидуальных предпринимателей – в течение 30 дней после государственной регистрации в любое время года. При этом датой перехода на упрощёнку признаётся дата госрегистрации, а не реальной подачи заявления. Например, если ООО создано 10 ноября, а уведомление подано 30 ноября, то организация признается упрощенцем с 10.11, а не с 30.11.

- Для уже работающих компаний и индивидуальных предпринимателей – с начала нового года, при условии, что уведомление подано не позднее 31 декабря текущего года. Однако перейти на УСН в 2021 году можно даже позже, потому что последний день 2021 года – это выходной. В соответствии с правилом переноса даты по статье 6.1 НК РФ сообщить о переходе можно не позднее 9 января 2021 года.

Подают уведомление о переходе на упрощённую систему налогообложения в двух экземплярах в налоговую инспекцию по месту учёта ООО или ИП. В принципе, второго экземпляра с отметкой ИФНС о принятии достаточно для того, чтобы заявитель был признан плательщиком УСН.

Однако для большей уверенности, а также для работы с контрагентами можно запросить подтверждение, что вы действительно подавали уведомление о переходе на льготный упрощённый режим. Для этого направьте в инспекцию письменный запрос в свободной форме. В ответ вам должны выслать Информационное письмо по форме № 26.2-7.

Ставки для ИП на УСН

Пункт 4 статьи 346.20 НК РФ регламентирует особые условия налогообложения ИП:

- специализирующихся на производстве продукции;

- ведущих основную деятельность в социальной или научной сфере;

- оказывающих населению бытовые услуги.

В рамках УСН ставки налога для этой категории плательщиков могут быть равны нулю. Такая льгота разрешена к применению на протяжении первых 2-х лет после госрегистрации при соблюдении ряда условий:

- физическое лицо впервые зарегистрировалось в статусе ИП;

- по итогам налогового периода не менее 70% доходов относится на льготируемые виды деятельности.

Минимальные платежи

Если предприятие применяет УСН «Доходы – Расходы», ставка по налогу должна быть не менее 1% независимо от величины дохода. Исключение делают для ситуаций, когда доходных поступлений за весь налоговый период не было зафиксировано.

При получении даже небольшого дохода, который оказался меньше понесенных расходов или равен им, налог должен быть рассчитан по минимальной однопроцентной ставке.

Для субъектов предпринимательства, которые применяют упрощенную систему налогообложения, ставки на уровне 1% актуальны при соблюдении таких условий:

- расчет налогового обязательства ведется по принципу «Доходы минус Расходы»;

- за отчетный период были зафиксированы доходные поступления;

- разница между поступлениями денежных средств и производственными тратами оказалась нулевой или отрицательной.

В описанной ситуации по УСН ставки 2021 года в минимальном размере применяют к величине полученных доходов за отчетный интервал времени.

Подробнее об этом см. «Уплата минимального налога при УСН».

УСН-2018: главные изменения

Книга учета доходов и расходов и новый перечень видов деятельности, по которым предприниматели платят пониженные страховые взносы, – главные изменения в УСН, которые вступили в силу с января 2021 года.

УСН в 2021: обновленная форма КУДиР

В декабре 2021 года была принята новая форма КУДиР, которая в 2017 могла применяться упрощенцами на добровольной основе. После 1 января 2021 она стала обязательной для всех, кто применяет УСН. В КУДиР появился раздел V – «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением УСН (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор». Данный раздел необходимо заполнить только налогоплательщикам с УСН по объекту «доходы», которые платят торговый сбор, уменьшающий налог по УСН. Обратите внимание, что только часть налога по УСН, исчисленную с облагаемого сбора деятельности, можно уменьшить на торговый сбор. Рекомендуем вести таким упрощенцам раздельный учет по видам деятельности, указывая тот, по которому выплачивается торговый сбор. Используя доходы минус расходы, учитывайте всю сумму сбора в налоговых расходах.

УСН в 2021: лимит доходов упрощенцев

Коэффициента-дефлятор в целях применения УСН переутвердили, но лимит доходов упрощенцев в 2021 г. не меняется. Это связано с тем, что ФЗ № 243-ФЗ приостановил механизм индексации предельных величин доходов на коэффициент-дефлятор для целей применения УСН до 2021 г. Таким образом, коэффициент-дефлятор для УСН в 2021 г. для предельных доходов не применяется.

УСН в 2021: список доходов, необлагаемых при УСН

В него вошли:

- дивиденды, оставленные руководством предприятия на распоряжение компании;

- имущество, доли, акции и т.п., внесенные как вклад в имущество предприятия.

Обратите внимание: если это имущество подлежит продаже, льгота по налогу на прибыль исчезает. Налог будет необходимо заплатить в полном объеме. Однако, в данном ФЗ отсутствует информация о правильном проведении данной операции. Обычно необходимо составить протокол собрания, где предлагается решение и вносится помощь с увеличением чистых активов.

УСН в 2021: налог на имущество организаций

Компании на УСН платят налог на имущество с кадастровой стоимостью. Следовательно, необходимо предоставить декларацию. С 1 января 2021 г она должна быть заполнена по новой форме, принятой Приказом ФНС РФ от 31.03.2017. Крайний срок сдачи декларации — 30 марта 2021 г. Согласно новой форме, на титульном листе теперь отсутствуют реквизиты «М.П.» и «ОКВЭД». В Разделе 3 приняты следующие строки:

- Код имущества «001» — приложение 5 к Порядку заполнения расчета. Для кадастровых объектов – код 11; для квартир, жилых домов, не учитываемых как ОС – код 13.

- Доля в праве общей собственности «030» – заполняется, если имеем долю вместе с юридическим лицом или ИП.

- Доля кадастровой стоимости – указывается, если упрощенец имеет во владении помещение в торговом, либо офисном центре, причем кадастровая стоимость определена для целого здания.

УСН в 2021: минимальный налог по упрощенке

Минимальный налог действует при ставке УСН «доходы минус расходы» и возникает только по итогам года. Каждый квартал рассчитываем и платим налог как обычно: из доходов с начала года нужно вычесть расходы, умножить на налоговую ставку УСН «Доходы — Расходы» в регионе – так получится налог, который нужно заплатить. По прошествии налогового периода: считаете налог как обычно. Затем нужно сравнить полученную сумму с минимальным налогом — 1% от годовых доходов. Если полученная сумма больше 1% от дохода или равна этой сумме, нужно платить обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платим минимальный налог. Пример. Предприниматель Иванов А.А. решил использовать УСН с объектом «доходы минус расходы. За налоговый период он получил доходы в размере 30 млн руб., тогда как его расходы за этот же период составили 29 млн руб. Подсчитаем налоговую базу: 30 млн – 29 млн = 1 млн руб. Сумма налога при таком объекте налогообложения составляет: 1 млн х 15 % = 150 000 руб. Посчитаем минимальный налог: 30 млн х 1 % = 300 000 руб. Заплатить государству нужно именно сумму в 300 000 руб., а не 150 000 руб.

Есть вопросы?

Свяжитесь c нами, и мы ответим на них, +7 (343) 222-16-02

С уважением, команда e-office24!

Поделитесь с друзьями!

Региональные различия

В некоторых субъектах РФ для улучшения бизнес-климата приняты законы о снижении ставок по упрощенному режиму налогообложения.

Так, для предпринимателей, зарегистрированных в Москве, ставка по налоговому объекту «Доходы – Расходы» равна 10%. Норма предусмотрена Законом столицы от 07.10.2009 г. под № 41. Условия для ее применения таковы:

- льготируемое направление деятельности должно приносить не менее 75% общей выручки;

- коммерческая структура специализируется на оказании услуг социального характера, занята в области спорта, обрабатывающей промышленности, сельском хозяйстве (животноводство или растениеводство).

Для тех, кто перешел или выбрал УСН, ставки по регионам в 2018 году будут различаться. Так, в более чем 70% субъектов России льготные условия приняты для схемы «Доходы за минусом Затрат», а в остальных регионах пониженные ставки применяют и к величине доходов.

Отметим, что льготы, которые устанавливают региональные власти, чаще распространяют только на отдельные сферы хозяйствования. Обычно выделение льгот для областей ведения бизнеса направлено на активизацию коммерческой и производственной деятельности в сегментах с низким уровнем популярности среди предпринимателей и небольших фирм в силу их небольшой доходности (как правило).

ПРИМЕР

В Липецкой области для упрощенцев по системе «Доходы за вычетом Расходов» действует дифференцированная ставка – 5% и 10%. Эти значения актуальны для 31 и 42 видов деятельности соответственно. Минимальную ставку применяют субъекты хозяйствования, занятые в сельском хозяйстве, науке, образовании, информационных системах.

Также см. «Изменения по УСН в 2021 году».

Читать также

14.03.2018

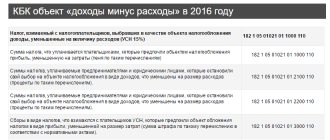

Налоги при УСН «доходы минус расходы»

Налогоплательщики на УСН освобождены от уплаты:

- налога на имущество, кроме объектов недвижимости, стоимость которых определена как кадастровая (это, в частности, офисные, торговые и сервисные помещения и здания);

- НДС (за редким исключением);

- налога на прибыль (для самозанятых лиц — НДФЛ), кроме доходов в виде дивидендов и доходов, облагаемых по особым ставкам.

Остальные налоги, сборы и взносы уплачиваются на общих основаниях.

О том, какими правилами при применении УСН руководствоваться в 2018-2019 годах в части страховых взносов, читайте в этой статье.

Если налогоплательщиками выбрана такая система налогообложения, как упрощенка «доходы минус расходы» со ставкой 15%, то они должны вести КУДиР. Необходимо иметь в наличии все документы, подтверждающие осуществление расходов и их оплату. Налогоплательщики-«упрощенцы» обязаны в общем порядке вести кассовые операции. А также сдавать налоговую и статистическую отчетность.

О возможности «упрощенца» не применять онлайн-кассы при оказании услуг населению (кроме услуг общественного питания) до 01.07.2019 читайте в публикации «Введена отсрочка по онлайн-кассам».

Налогоплательщики, которые выбрали налогообложение «доходы минус расходы», не освобождаются от выполнения обязанностей, предусмотренных для налоговых агентов. Кроме того, они должны соблюдать все нормы в отношении контролирующих лиц, если они владеют соответствующими долями в контролируемых иностранных компаниях.