Уплата НДФЛ ИП на УСН без работников

Платит ли ИП НДФЛ на УСН? Если ИП получает средства от тех видов деятельности, которые отражены в ЕГРИП, он не уплачивает данный налог в бюджет, так как применение УСН предполагает освобождение от уплаты НДФЛ с доходов, полученных от предпринимательской деятельности (за исключением дохода от дивидендов и доходов, облагаемых НДФЛ по ставкам 35 и 9%). Основание — п. 3 ст. 346.11 НК РФ.

Если же ИП получает доходы, не связанные с предпринимательской деятельностью, его доход облагается по ставке 13% так же, как доход любого физлица. При этом ИП может уменьшить свой доход, используя право на налоговый вычет.

Если ИП на УСН в своей деятельности не использует наемных работников, то НДФЛ налогового агента им не уплачивается

НДФЛ и страховые взносы ИП с работниками

ИП-работодатель на патенте дополнительно уплачивает налоги и страховые взносы на работников:

| Обязательные платежи за сотрудников | Ставка | Особенности |

| НДФЛ | 13% | На весь трудовой доход налоговых резидентов и приравненных к ним лиц, на доход нерезидентов — 30% |

| Взносы в ПФР | 22% | До достижения предельного дохода (в 2021 году — 1 292 тыс. руб.), при его превышении — 10% |

| Взносы в ФОМС | 5,1% | Не оплачивается за иностранцев, обязанных зарегистрироваться в системе добровольного медицинского страхования |

| Взносы в ФСС по временной нетрудоспособности и материнству | 2,9% | До достижения предельного дохода (в 2021 году — 912 тыс. руб.), при его превышении — 0%. Для временно пребывающих на территории России применяются ставки 1,8 и 0% соответственно. |

| Взносы в ФСС на травматизм | 0,2-8,5% | Ставка устанавливается с учетом вида деятельности. Начисляется на весь доход. |

Рекомендуем прочитать: Какую отчетность ИП сдает в налоговую и фонды: виды, правила, даты и сроки.

Когда нужно уплачивать НДФЛ ИП на УСН

ИП на УСН обязан уплачивать НДФЛ, если он получает:

- Призы от участия в рекламной акции, которую проводили производители продукции или торговые предприятия. Условие начисления — выигрыши свыше 4 тыс. рублей (п. 2 ст. 224 и п. 28 ст. 217 НК РФ).

- Материальную выгоду от экономии на процентах. Доход, с которого будет уплачен налог, считается исходя из разницы 2/3 от ставки рефинансирования и суммы процентов, указанных в договоре. Если заем получен в валюте, доход рассчитывается исходя из 9% годовых за минусом процентов, указанных в договоре (п. 2 ст. 212, 224 НК РФ).

- Проценты по вкладам в рублях и валюте. По процентам, полученным в рублях, необлагаемый доход будет считаться исходя из ставки рефинансирования ЦБ РФ + 5%. Если проценты получены в валюте, необлагаемый доход считается исходя из 9% годовых (ст. 224 НК РФ).

- Дивиденды от осуществления деятельности в сторонних организациях (ст. 275 НК РФ).

- Доходы, не связанные с предпринимательской деятельностью: подарки, выигрыши в лотерею, от продажи собственного имущества, авторское вознаграждение, доходы, с которых налоговый агент не удержал налог (ст. 228 НК РФ).

При найме сотрудников или привлечении физических лиц по договорам гражданско-правового характера ИП обязан перечислить НДФЛ в бюджет с заработка работников в качестве налогового агента (п. 6 ст. 226 НК РФ).

КБК НДФЛ в 2021 году за работников

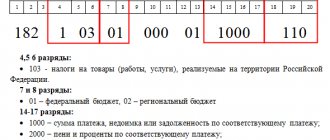

Код бюджетной классификации состоит из двенадцати знаков, которые объединены в определенные группы:

- Знаки 1-3 – указывают на код администратора дохода. Налог на доходы физических лиц администрируют налоговые органы. Для них установлен код 182.

- Знаки 4-13 – код вида дохода. НДФЛ относят к группе 100 (налоговые и неналоговые доходы). К группе 101 относят налоги на прибыль и доходы.

- Знаки 14-17 – код подвида дохода.

Последний классифицируют на такие подвиды:

- 1000 – сумма платежа. К ней относят перерасчеты, задолженности по соответствующему платежу, недоимку.

- 2000 – пени и проценты по соответствующему платежу.

- 3000 – суммы денежных взысканий (штрафов) по платежу в соответствии с законодательством РФ.

Знаки 18-20 указывают на код классификатора операций сектора государственного управления. Налоговым доходом соответствует код 101.

Согласно установленному законодательству, НДФЛ в 2021 году нужно оплачивать не позднее дня, который следует за днем выплаты работнику дохода. Например, работодатель выплатил сотруднику заработную плату за январь 9 февраля. Но датой получения дохода будет считаться 31 января. А датой удержания налога – 9 февраля. НДФЛ нужно перечислить на следующий день, то есть 10-го января. Если на этот день приходиться выходной, сделать расчеты необходимо в первый рабочий день после выходного.

КБК НДФЛ за работников в 2021 году: 182 1 0100 110

В случае указания неправильного кода бюджетной классификации, денежные средства будут перечислены не на тот счет. Соответственно, у налогоплательщика будет просрочка по уплате обязательного налога на доходы. Налоговые органы в результате выявления этого нарушения выписывают штрафы и пени. Им также присвоены определенные коды бюджетной классификации.

Способы уплаты НДФЛ индивидуальными предпринимателями

ИП на ОСНО должны обязательно производить уплату НДФЛ с полученных доходов.

Пошаговую инструкцию по исчислению и уплате НДФЛ предпринимателями на ОСНО разработали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к К+ и смотрите руководство к действию.

Оплату НДФЛ нужно производить двумя способами:

- Авансовыми платежами, которые с 2021 года рассчитываются по-новому: из фактически полученных (а не плановых, как раньше) доходов и перечисляются в следующие сроки:

- до 25 апреля — за 1-й квартал (до 27.04.2020 — с учетом переноса с выходного). Из-за нерабочих дней с 30 марта по 11 мая 2020 г. срок уплаты авансового платежа перенесен;

- до 25 июля — за полгода (до 27.07.2020);

- до 25 октября — за 3-й квартал (до 26.10.2020).

- После того как будет произведена сдача декларации в ИФНС, необходимо либо доплатить налог, либо возвратить из бюджета (зачесть на будущее) излишне оплаченные средства.

Если аванс был перечислен с задержкой, на ту задолженность, которая образовалась по этой причине, будут насчитаны пени (ст. 75 НК РФ).

Корректировка налога и его перечисление

После осуществления расчета НДФЛ и формирования декларации необходимо либо доплатить, либо возвратить налог из бюджета (зачесть).

ВАЖНО! Декларацию по форме 4-НДФЛ с 2021 года ИП не представляют. О представлении 4-НДФЛ читайте здесь.

По итогам года ИП сдают декларацию 3-НДФЛ в свою ФНС до 30 апреля. В связи с введением режима нерабочих дней с 30 марта по 30 апреля 2021 года сроки сдачи 3-НДФЛ за 2021 год продлены до 30.07.2020 (см. постановление Правительства от 02.04.2020 № 409).

О заполнении налоговой декларации ИП читайте здесь.

Что же касается ИП, привлекающего к работе сотрудников, то он является агентом и должен вычесть из их зарплаты налог. Сроки перечисления налога зависят от вида выплачиваемого дохода. НДФЛ с больничных и отпускных перечисляется не позднее последнего числа месяца, в котором они выплачены, с заработной платы, премий — не позднее дня, следующего за днем их выплаты (п. 6 ст. 226 НК РФ).

Также обращаем внимание на то, что у ИП в отношении доходов, которые облагаются НДФЛ по ставке 13%, есть возможность использовать право на вычеты (п. 3 ст. 210 НК РФ):

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- инвестиционные (ст. 219.1 НК РФ);

- имущественные (ст. 220 НК РФ), кроме вычетов, связанных с продажей недвижимого имущества и/или транспортных средств, которые использовались в предпринимательской деятельности (подп. 4 п. 2 ст. 220 НК РФ);

- профессиональные налоговые вычеты (ст. 221 НК РФ);

- в виде убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, переносимых на будущее (ст. 220.1 НК РФ);

- в виде убытков от участия в инвестиционном товариществе в результате их переноса на будущие периоды (ст. 220.2 НК РФ).

С дивидендов

Отдельное внимание уделяется уплате сбора с иностранной прибыли от операций с ценными бумагами. В этом случае плательщик исчисляет и переводит налоговые средства с процентной части прибыли. Для оплаты сбора с этих денег используется соответствующий КБК. НДФЛ с дивидендов в 2021 году подсчитывается по стандартному тарифу 13%. Но если плательщик состоит на налоговом учете не в России, но получает прибыль здесь, то сбор с полученных денег исчисляется по 15%-ой ставке.

Таблица 5. Перечисление налоговых средств с дивидендов.

| Название платежа | Кодировки |

| Стандартный | 18210102050011000110 |

| Пени | 18210102050012100110 |

| Штрафы | 18210102050013000110 |

Платят ли ИП НДФЛ, находясь на ЕНВД, ПСН и ЕСХН?

Уплата предпринимателем ЕНВД освобождает его от уплаты НДФЛ только в отношении доходов, полученных от деятельности, облагаемой ЕНВД (п. 4 ст. 346.26 НК РФ).

Если у «вмененщика» появляется доход от деятельности, по которой предприниматель не состоит на учете в качестве плательщика ЕНВД, то с такого дохода уплачивается НДФЛ.

ИП, использующий патентную систему, не платит НДФЛ с доходов по тем видам деятельности, на которые получен патент. Если же он в своей деятельности использует те виды деятельности, которые не попадают под ПСН, он должен уплачивать НДФЛ с доходов от этих видов деятельности и представлять налоговикам декларацию 3-НДФЛ.

ИП, являющиеся сельскохозяйственными производителями и уплачивающие ЕСХН, освобождаются от НДФЛ в части доходов, полученных от предпринимательской деятельности (п. 3 ст. 346.1 НК РФ). Однако для некоторых доходов предусмотрено исключение. Так, ИП на ЕСХН уплачивает НДФЛ с дохода от дивидендов и доходов, облагаемых НДФЛ по ставке 35 и 9%.

Если же ИП на ЕНВД, ЕСНХ или ПСН использует в своей деятельности труд работников, у него возникает обязанность удержать с их заработной платы налог. Уплачивается он по месту регистрации ИП. До 1 апреля следующего года в ИФНС необходимо представить сведения о доходе, выплаченном работникам и удержанном налоге по форме 2 НДФЛ, а ежеквартально отчитываться по форме 6-НДФЛ.

Платит ли ИП налоги за работников

Да, в большинстве случаевИП платит налоги за своих работников. После регистрации в качестве индивидуального предпринимателя он обязан встать на учет в ПФР и ФСС, и, таким образом, заявить о себе как о налоговом агенте для своих подчиненных.

Согласно действующему законодательству, работник не обязан самостоятельно заполнять налоговую декларацию и делать отчисления во внебюджетные фонды, если его труд является наемным. Эти функции берет на себя работодатель.

Таким образом, все вносимые индивидуальным предпринимателем средства за своих сотрудников состоят из двух пунктов:

- Подоходный налог – 13%. Эту сумму предприниматель берет не из своего кармана, а из начисленной зарплаты своего работника. По сути, платит сотрудник, наниматель только перечисляет за него налог с заработной платы в бюджет. Не все доходы облагаются НДФЛ – исключение составляют пенсии, декретные выплаты, выходные пособия. Удержанную сумму налога работодатель должен перечислить в казну в день начисления зарплаты или на следующие сутки.

- Страховые взносы – 30% от величины начисленной сотруднику зарплаты. Эту сумму работодатель берет из собственных средств, увеличивая таким образом свои расходы на персонал. С 2021 года отчетность по страховым взносам за работников сдается в налоговую службу.

Итоги

Если ИП выплачивает доходы наемным работникам или привлекает физических лиц по договорам гражданско-правового характера, то независимо от применяемой системы налогообложения он исполняет обязанности налогового агента, а значит, обязан удерживать и уплачивать НДФЛ с выплаченных доходов, представлять отчеты по форме 2-НДФЛ и 6-НДФЛ.

При ОСНО доходы ИП облагаются НДФЛ, возникает обязанность по уплате авансовых платежей и подаче декларации 3-НДФЛ.

При применении спецрежимов ИП освобождаются от уплаты НДФЛ с полученных доходов от предпринимательской деятельности. Но при этом важно учитывать, что в применении того или иного спецрежима существуют нюансы и исключения, при которых уплата НДФЛ становится обязательной.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.