Упрощенец доходы минус расходы и КБК

Используя в своей предпринимательской деятельности упрощенную систему налогообложения «доходы минус расходы», коммерсант имеет ряд экономических преимуществ. Они заключаются в следующем:

- Минимальные налоговые платежи.

- Самый минимальный объем отчётной документации.

Используя это режим, можно не платить такие налоги, как НДФЛ, НДС, налог на прибыль, налог на имущество. Как бы заманчив ни был этот режим налогообложения, использовать его могут не все коммерческие организации.

Существует определённый лимит по сотрудникам, по прибыли предприятия, по основным средствам, превышение которого уже не позволяет использовать Упрощенную Систему Налогообложения. Как правило, этот режим используется в малом и среднем предпринимательстве. Поэтому чаще всего, заполняют платежку и указывая КБК по УСН, простые коммерсанты, которые мало понимают в бухгалтерской отчетности.

Чтобы упростить им задачу в поисках актуального КБК, при уплате налога, можно привести таблицу кодов, в которой упрощенец сможет выбрать свой актуальный на сегодняшний момент КБК:

| Какой платеж, уплачивается. | —-УСН (доходы, уменьшенные на расходы). | —- УСН (доходы). |

| Обязательный налог. | — 18210501021011000110 | — 182 1 0500 110 |

| Пени по обязательному налогу. | — 18210501021012100110 | — 182 1 0500 110 |

| Штрафы. | — 18210501021013000 10 | — 182 1 0500 110 |

Существует ли специальный КБК для уплаты пени по минимальному налогу

Уплачивая пени, необходимо также помнить и о минимальном налоге, который платят упрощенцы с объектом «доходы минус расходы». Он равен 1% от доходов за налоговый период, если налог по УСН за год получился меньше минимальной суммы.

КБК по нему с 2021 года совпадает с КБК обычного УСН-налога с объектом «доходы минус расходы». Соответственно, совпадает и КБК по пеням, начисленным с 2021 года: 182 1 0500 110. По этому же КБК уплачивался минимальный налог (и пени), начисленный по итогам 2016 года.

Пени, образованные в период 2011−2015 годов, следовало перечислять на КБК 182 1 0500 110.

КБК для уплаты налогов по УСН для ИП

| Расшифровка кода | Код бюджетной классификации |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0500 110 (оригинальный код) 18210501011011000110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (пени по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501011012100110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (проценты по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501011012200110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0500 110 (оригинальный код) 18210501011013000110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0500 110 (оригинальный код) 18210501012011000110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501012012100110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501012012200110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0500 110 (оригинальный код) 18210501012013000110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0500 110 (оригинальный код) 18210501021011000110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (пени по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501021012100110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (проценты по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501021012200110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0500 110 (оригинальный код) 18210501021013000110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0500 110 (оригинальный код) 18210501022011000110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501022012100110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501022012200110 (сокращенный код) |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0500 110 (оригинальный код) 18210501022013000110 (сокращенный код) |

| Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0500 110 (оригинальный код) 18210501030011000110 (сокращенный код) |

| Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501030012100110 (сокращенный код) |

| Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501030012200110 (сокращенный код) |

| Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0500 110 (оригинальный код) 18210501030013000110 (сокращенный код) |

| Минимальный налог, зачисляемый бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (сумма платежа (перерасчеты, недоимка и задолженность) по соответствующему платежу, в том числе по отмененному) | 182 1 0500 110 (оригинальный код) 18210501050011000110 (сокращенный код) |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (пени по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501050012100110 (сокращенный код) |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (проценты по соответствующему платежу) | 182 1 0500 110 (оригинальный код) 18210501050012200110 (сокращенный код) |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0500 110 (оригинальный код) 18210501050013000110 (сокращенный код) |

УСН доход минус расход

Выбирая систему налогообложения УСН доход минус расход, коммерческая структура имеет ряд преимуществ. Это прежде всего отражается на ведении документации, на сам налог, который идет на снижение. Обычный размер ставки этого режима налогообложения, составляет 15%, но на региональном уровне он может быть снижен до 5%.

Первоначально при знакомстве с этой системой, может показаться что более комфортной системы для уплаты налогов в России нет. Однако о привлекательности системы можно сказать по истечении определенного периода, когда предприниматель проработает в бизнесе.

Можно рассмотреть подробнее, насколько привлекательна система будет для вашего конкретного случая. Чтобы высчитать какой налог по КБК 18210501021011000110 придется уплачивать коммерсанту, нужно будет из прибыли вычесть расходы компании.

Риск, что налоговики не примут конкретный расход, заявленный в декларации, конечно есть. И тогда будет наложен штраф, и пени в размере 20% от неуплаченной суммы долга.

Например, разберем как рассчитывается налог, по данной системе налогообложения. ООО «Весна» на УСН (доходы минус расходы), в декларации указал прибыль в размере 500 000 и расходы на развития предприятия составили 250 000. Итого по мнение налогоплательщика налог составил:

500 000- 250 000*15% = 37 500. В расходы были отнесены следующие статьи:

- Аренда офиса – 50 000;

- Аренда складского помещения – 100 000;

- Связь сотрудников – 10 000;

- Закупка материалов для производства – 90 000.

Налоговика не приняли к затратам связь сотрудников, поэтому сумма налога составили 39 000 рублей. Недоимка составила 300 рублей (1500*20%). Поэтому к сумме основного налога нужно будет еще оплатить недоимку.

Теперь предприятию придется заполнять платежное поручение на недоимку, и пени. Для них есть свои КБК, которые указываются в квитанции.

Если коммерческую структуру заинтересует расшифровка в 2021 году, КБК 18210501021011000110, то можно посмотреть коды классификации в справочнике, и там увидеть, что этот налог уплачивают упрощенцы, которые выбрали для расчета налога систему доходы минус расходы.

Пени УСН доход минус расход

Часто в предпринимательской деятельности бизнесмена не всё проходит гладко и ровно. Случаются ошибки, проколы и различные форс-мажорные ситуации. Но государственные органы не прощают невнимательности и ошибок. Если у вас появилось письмо-требование оплатить налог, и указан КБК 18210501021012100110, значит у вас найден прокол в компании, и нужно срочно с этим разобраться.

Что ждать в 2021 УСН

Каждый год, приходится ожидать нововведений, не исключением стал и этот год. Прежде всего это коснется лимита доходов, для перехода на упрощенную систему. Будут введены онлайн-кассы, добавлены новые формы отчетности, и самое наверно большое изменение заключается в смене контролирующих органов.

Теперь отчетность ПФР и ФСС перейдет к налоговикам. Это естественно потянет за собой смену КБК в платежном поручении. И обязательные страховые взносы, которые платились в пенсионный фон и соц. страх (кроме травматизма) нужно будет уплачивать в налоговую инспекцию.

Поэтому всем коммерческим структурам, нужно будет быть предельно внимательным при уплате взносов, налогов. Внимательно проверять КБК в платежке, чтобы перечисления поступили в контролирующий орган без задержек и проволочек. Чтобы на компанию не легли дополнительные санкции и лишние финансовые расходы.

Актуальность классифицирующих кодов можно проверить в специальном справочнике, который публикует на официальном сайте налоговая служба. Там можно и узнать о новых изменениях в законодательстве.

Почему по налогу УСН разные КБК?

Каждый код классификации отвечает за свою структуру, за определенный вид налога, за гос. орган куда отправляются деньги, и за много чего при детальном рассмотрении. Поэтому упрощенцы на системе (доходы минус расходы), могут использовать КБК приведенные в таблице.

Практически каждый год законодатели вносят различные изменения в законы. И не остаются в стороне изменения, которые касаются самих классифицирующих кодов. Они являются расчетным счетом каждой бюджетной организации, с помощью этого набора цифр, денежные средства быстро попадают получателю.

Заполняя очередной платежный документ, по уплате основного налога, коммерсант может использовать как один, так и второй КБК, и это будет считаться верным. Можно не сомневаться, что деньги поступят. Но, а если не хочется испытывать судьбу, то стоит проверить актуальность действующего КБК в специальном справочнике классифицирующих кодов.

Кроме всего не нужно путать, что уплачивается в данный момент, налог, штраф или пеня. Вот здесь может возникнуть ошибка если указать неверно всего одну цифру. То тогда на основной налог, может лечь штраф, за несвоевременную оплату и начисляться пени за каждый день просрочки.

КБК в 2021-2021 годах: таблица по страховым взносам

Наша таблица КБК в 2021-2021 отражает сведения в отношении кодов по страховым взносам, которые наиболее востребованы у плательщиков.

КБК по страховым взносам за работников

| Вид платежа | КБК | ||

| Взносы, начисленные за периоды до 2021 года, уплаченные после 01.01.2017 | Взносы за 2017-2021 годы | ||

| Взносы на обязательное пенсионное страхование | взносы | 182 1 0200 160 | 182 1 0210 160 |

| пени | 182 1 0200 160 | 182 1 0210 160 | |

| штраф | 182 1 0200 160 | 182 1 0210 160 | |

| Взносы на обязательное социальное страхование | взносы | 182 1 0200 160 | 182 1 0210 160 |

| пени | 182 1 0200 160 | 182 1 0210 160 | |

| штраф | 182 1 0200 160 | 182 1 0210 160 | |

| Взносы на обязательное медицинское страхование | взносы | 182 1 0211 160 | 182 1 0213 160 |

| пени | 182 1 0211 160 | 182 1 0213 160 | |

| штраф | 182 1 0211 160 | 182 1 0213 160 | |

| Взносы «на травматизм» | взносы | 393 1 0200 160 | |

| пени | 393 1 0200 160 | ||

| штраф | 393 1 0200 160 | ||

КБК по страховым взносам ИП

| Вид платежа | КБК | ||

| Взносы, начисленные за периоды до 2021 года, уплаченные после 01.01.2017 | Взносы за 2017-2021 годы | ||

| Фиксированные взносы в ПФР, включая взносы | взносы | 182 1 0200 160 | 182 1 0210 160* *Единый КБК для фиксированной части и взносов с доходов свыше 300 000 руб. действует с 23.04.2021 |

| Взносы в ПФР 1% с доходов свыше 300 000 руб. | взносы | 182 1 0200 160 | |

| пени | 182 1 0200 160 | 182 1 0210 160 | |

| штраф | 182 1 0200 160 | 182 1 0210 160 | |

| Взносы на обязательное медицинское страхование | взносы | 182 1 0211 160 | 182 1 0213 160 |

| пени | 182 1 0211 160 | 182 1 0213 160 | |

| штраф | 182 1 0211 160 | 182 1 0213 160 | |

Коды бюджетной классификации по налогам на 2021-2021 годы

КБК по налогам, указанным в таблицах ниже, в последние годы не изменялись (одинаковые для 2021 и 2021 годов). Чтобы вы легко и быстро нашли нужный вам КБК (из наиболее востребованных), мы разделили их на группы:

Таблица КБК по НДФЛ на 2021-2021 годы

| НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Штраф по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| НДФЛ с доходов ИП на ОСНО | 182 1 0100 110 |

| Пени по НДФЛ с доходов ИП на ОСНО | 182 1 0100 110 |

| Штраф по НДФЛ с доходов ИП на ОСНО | 182 1 0100 110 |

Таблица КБК по налогу на прибыль

| Назначение платежа | Обязательный платеж | Пени | Штраф |

| В федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| В бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| В федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| В бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 11 |

| При выполнении соглашений о разделе продукции, заключенных до 21.10.2011 (до вступления в силу закона от 30.12.1995 № 225-ФЗ) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С доходов российских организаций в виде дивидендов от российских организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С дивидендов от иностранных организаций | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С процентов по государственным и муниципальным ценным бумагам | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| С прибыли контролируемых иностранных компаний | с прибыли контролируемых иностранных компаний | с прибыли контролируемых иностранных компаний | с прибыли контролируемых иностранных компаний |

КБК по НДС

| Вид платежа | Налог | Пени | Штраф |

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

Что делать, если в КБК при оплате налога или взноса допустили ошибку? Ответ на этот вопрос узнайте в Готовом решении от КонсультантПлюс, получив пробный бесплатный доступ к системе.

КБК 2021-2021 для спецрежимов (упрощенки, вмененки, патента, сельхозналога), торгового сбора и налога на игорный бизнес будут такими:

| Наименование КБК 2021-2021 | КБК для перечисления налога или взноса | КБК для пени | КБК для штрафа |

| Единый налог при УСН «доходы» | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Единый налог при УСН «доходы минус расходы» (в т. ч. минимальный налог) | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Торговый сбор | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Патент (бюджет городского округа) | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Патент (бюджет муниципального района) | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Патент (для жителей Москвы, Санкт-Петербурга, Севастополя) | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

| Налог на игорный бизнес | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

КБК для имущественных налогов (транспортного, земельного, налога на имущество)

| Наименование КБК | КБК для перечисления налога или взноса | КБК для пени | КБК для штрафа |

| Транспортный налог для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Транспортный налог для физлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Земельный налог для юрлиц (для Москвы, Санкт-Петербурга, Севастополя) | 182 1 06 06 031 03 1000 110 | 182 1 06 06 031 03 2100 110 | 182 1 06 06 031 03 3000 110 |

| Налог с земли в границах городских округов для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог с земли в границах межселенных территорий для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог с земли в границах сельских поселений для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог с земли в границах городских поселений для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Земельный налог за участки в границах городских округов с внутригородским делением для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Земельный налог за участки в границах внутригородских районов для юрлиц | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество физлиц (для Москвы, Санкт-Петербурга, Севастополя) | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество физлиц, расположенное в границах городских округов | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество физлиц, расположенное в границах межселенных территорий | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество физлиц, расположенное в границах сельских поселений | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество физлиц, расположенное в границах городских поселений | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество организаций (не входящее в единую систему газоснабжения) | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

| Налог на имущество организаций, входящее в единую систему газоснабжения | 182 1 0600 110 | 182 1 0600 110 | 182 1 0600 110 |

В КБК для акцизных сборов ряд изменений есть, но основные коды остались такими же:

| Наименование КБК | КБК для перечисления налога или взноса | КБК для пени | КБК для штрафа |

| Акцизы на этиловый спирт российского производства из пищевого сырья (кроме перечисленных в следующих пунктах) | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на этиловый спирт российского производства из пищевого сырья (дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового) | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на этиловый спирт российского производства из непищевого сырья | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на спиртосодержащую продукцию российского производства | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российское пиво | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российскую алкогольную продукцию с долей этилового спирта больше 9% (за исключением пива и разнообразных вин) | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российскую алкогольную продукцию с долей этилового спирта до 9% (за исключением пива и разнообразных вин) | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российские вина | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российский автомобильный бензин | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Акцизы на российское дизельное топливо | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

Каков код бюджетной классификации для видов деятельности по ТС

Независимо от конкретного вида деятельности, при котором платится торговый сбор (ТС), будь то, к примеру, стационарная или развозная торговля, используются одни и те же КБК. То же можно сказать и об организационно-правовой форме бизнеса. КБК для ИП и юрлиц по ТС одинаковые.

КБК торгового сбора в 2021 году следующие:

- по основному платежу: 18210505010021000110;

- пени: 18210505010022100110;

- штрафу: 18210505010023000110.

Указанные коды подлежат применению в Москве и других городах федерального значения (если в них в 2021 году будет взиматься торговый сбор, но каких-либо официальных заявлений об этом со стороны органов власти пока нет).

Корректное указание КБК торгового сбора 2021 года в платежном поручении (поле 104) весьма желательно. Изучим почему.

Как рассчитать и уплатить торговый сбор, описано в готовом решении «КонсультантПлюс». Еще больше актуальной информации вы получите, если оформите пробный бесплатный доступ к К+.

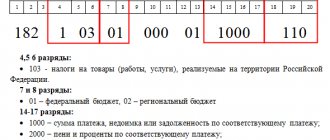

Расшифровка КБК 18210501012010000110 в 2021 и 2021 годах

В статье рассмотрим КБК 18210501012010000110: какой налог предприниматели смогут под ним перечислить, какие коды указать при оплате штрафа и пеней

Код представляет собой информацию, отвечающую за причину перечисления платежа: основной, пени или штраф. Расшифровка КБК 18210501012010000110, представленная в таблице, поможет определить, какой налог бизнесмен сможет перечислить в бюджет

| Цифра п/п | Что закодировано | Расшифровка |

| 1–3 | получатель платежа | 182 — ФНС |

| 4 | группа денежных поступлений | 1 — доход |

| 5–6 | код налога | 05 — налог на совокупный доход |

| 7–11 | код статьи госбюджета | 01012 — налоги по УСН «доходы» до 2011 г. |

| 12–13 | принадлежность бюджета | 01 — Федеральный бюджет |

| 14–17 | причина платежа | 0000 — объединенная форма для уточнения причины перечисления:

|

| 18–20 | категория дохода госбюджета | 110 — налог |

Из таблицы следует, что КБК используется для перечисления налога при УСН «доходы».

КБК 18210501012010000110 был отменен с 2011 года для применения на последующие периоды, какой теперь действует код для перечисления налога, штрафа и пеней, смотрите в таблице:

| Год | Налог | Пени | Штраф |

| 2021 | 18210501011011000110 | 18210501011012100110 | 18210501011013000110 |

| 2021 | 18210501011011000110 | 18210501011012100110 | 18210501011013000110 |

Другие КБК из этой категории:

| 18210501011011000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210501011012100110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (пени по соответствующему платежу) |

| 18210501011012200110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (проценты по соответствующему платежу) |

| 18210501011013000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210501012011000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210501012012100110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) |

| 18210501012012200110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) |

| 18210501012013000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210501021012100110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (пени по соответствующему платежу) |

| 18210501021012200110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (проценты по соответствующему платежу) |

| 18210501021013000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210501022011000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210501022012100110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) |

| 18210501022012200110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) |

| 18210501022013000110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210501030011000110 | Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210501030012100110 | Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) |

| 18210501030012200110 | Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) |

| 18210501030013000110 | Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210501050011000110 | Минимальный налог, зачисляемый бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (сумма платежа (перерасчеты, недоимка и задолженность) по соответствующему платежу, в том числе по отмененному) |

| 18210501050012100110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (пени по соответствующему платежу) |

| 18210501050012200110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (проценты по соответствующему платежу) |

| 18210501050013000110 | Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2021 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно 25 числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2021 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

КБК пени

Расшифровка 2021 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.

КБК пени

Расшифровка 2021 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.