Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

ЕНВД по транспортным услугам уплачивается в бюджет ежеквартально — четыре раза в год. При расчете вмененки по виду деятельности «транспортные услуги» нужно учитывать целый ряд различных показателей — от вида деятельности до региона, в котором эта деятельность осуществляется. Подробнее о том, как провести расчет налога для перевозок, расскажем в нашей статье.

Налог такси по ОСНО

Если при ответе на вопрос: «Какое налогообложение выбрать для ИП такси?», предприниматель склоняется к основной системе, то ему придётся уплачивать НДС, налог на имущество физлиц и НДФЛ. Эта система сложна и затратна, при ней ведётся полный бухгалтерский документооборот. Необходимо грамотно оформлять все финансовые операции, соблюдать все нюансы при сдаче отчётности. Поэтому возникает необходимость в принятии в штат бухгалтера, а водителей обязывать каждый раз заполнять первичные кассовые документы.

Что нужно знать для расчета налога

Чтобы приступить к расчету налога, определите основные показатели. Рассмотрим их подробнее:

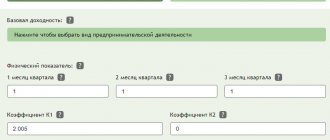

1. Физический показатель — для грузоперевозок это количество машин, задействованных в получении прибыли при перевозке грузов. А в случае с перевозками пассажиров — количество мест для пассажиров в автотранспорте;

Важно! Применять ЕНВД могут только организации и ИП, у которых в собственности, аренде или лизинге находится не более 20 транспортных средств, используемых для оказания услуг по перевозке (подп. 5 п. 2 ст. 346.26 НК РФ).

2. Базовая доходность – это вмененный доход на единицу физического показателя, который выступает объектом налогообложения:

- для грузоперевозок — 6000 рублей на одну машину,

- для перевозки пассажиров — 1500 рублей на одно посадочное место;

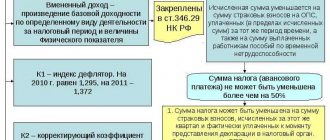

3. Корректирующие коэффициенты К1 и К2, которые не зависят от вида деятельности (согласно Минэкономразвития РФ в 2021 году коэффициент К1 равен 2,005. Значение коэффициента К2 варьируется в зависимости от региона от 0,1 до 1, однако в большинстве регионов используется максимальное значение);

4. Налоговая ставка ЕНВД (имеет разное значение в зависимости от региона, может быть от 5 до 15 %, почти во всех регионах используется максимальный размер налоговой ставки).

Некоторые регионы снижают размер налоговой ставки вплоть до минимальной для определенной группы лиц: начинающих предпринимателей или предпринимателей с инвалидностью.

С 1 января 2021 года вмененку отменяют. Для транспортных услуг пора выбирать новый налоговый режим. Подберите для себя выгодную систему налогообложения с помощью нашего онлайн-калькулятора. Эксперты Контура объяснили, как перевести на новый режим транспортные услуги и другие направления. Мы собрали самые частые вопросы и ответы на них в статье. Если не нашли ответ на свой вопрос — задайте его в комментариях, мы обязательно ответим.

бизнес -

Внимание

Переход на новую систему будет происходить постепенно, что регламентировано Федеральным законом о применении ККТ в новой редакции. Распространенные вопросы и ответы на них Вопрос №1. Должна ли организация учитывать арендованные автомобили для расчета ЕНВД? В ситуации, когда организация специализируется на предоставлении услуг по перевозкам с привлечением транспортных средств сторонних компаний в рамках договора аренды, при исчислении ЕНВД ей необходимо включать в расчет также и арендованный транспорт. Если количество автомобилей организации, с учетом арендованных, превышает 20 штук, то организация нарушает законодательство в части применения специального налогового режима.

Вопрос №2. Влияет ли фактическая заполняемость мест на исчисление единого налога? В соответствии с постановлением Минфина, заполняемость мест в транспорте никак не связана с исчислением ЕНВД.

Расчет ЕНВД по транспортным услугам

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию. >> Попробуй сейчас! Это бесплатно! <<

В общем виде формула, которая позволит рассчитать размер налога за отчетный период (т.е. за квартал), выглядит следующим образом: ЕНВД за квартал = (Налоговая база за отчетный период × Налоговая ставка) × 3, при этом:

- налоговая база = базовая доходность × количество автомобилей или посадочных мест × К1 × К2;

- К1 — коэффициент-дефлятор = 2,005;

- К2 — корректирующий коэффициент = от 0,1 до 1;

- Налоговая ставка = от 5 до 15 %.

В формуле присутствует умножение полученного результата на 3, так как ЕНВД уплачивается ежеквартально — сразу за 3 месяца. Полученную сумму к выплате можно уменьшить на сумму страховых взносов вмененщика в различные фонды или сумму расходов на покупку и установку онлайн-кассы, о чем мы поговорим далее. А пока рассмотрим расчет данного налога на примере.

Енвд перевозка пассажиров 2018

Код вида предпринимательской деятельности ЕНВД-2017 грузоперевозки по версии ФНС — 05. Именно это значение следует указывать в заявлении о переходе на единый налог, а также в отчетности. При этом ОКВЭД-2017 (транспортные услуги, грузоперевозки) ИП ЕНВД или юрлица также должен соответствовать этому значению.

Для того чтобы иметь возможность применять вмененное налогообложение при грузоперевозках, налогоплательщик должен соответствовать ряду критериев:

- не иметь более 100 работников (средняя численность за отчетный период);

- если это организация, то не иметь долю участия в уставном капитале других организаций более 25 %;

- не работать по договору простого товарищества или договору доверительного управления имуществом;

- не быть крупнейшим налогоплательщиком.

Все это в равной степени относится к грузоперевозкам.

Пример расчета ЕНВД по перевозкам

Предприниматель занимается перевозкой пассажиров в Санкт-Петербурге и имеет в распоряжении 1 автомобиль. Перевозки осуществляет сам, наемных работников нет. Количество посадочных мест равно 3. Воспользуемся формулой:

ЕНВД за квартал = (БД × ФП × К1 × К2 × Налоговая ставка) × 3

Налоговая база = 1500 (базовая доходность при перевозках пассажиров) × 3 (количество посадочных мест) × 2,005 (К1) × 0,25 (К2) = 1500 × 3 × 2,005 × 0,25 = 2 255,63 рубля;

налоговая ставка = 15%;

ЕНВД за месяц = 2 255,63 × 15% = 338,34 рубля;

ЕНВД за квартал = 338,34 × 3 = 1015,02 рубля.

При расчете налога для грузоперевозок будем использовать базовую доходность в 6 000 рублей, а физическим показателем будет не количество мест для пассажиров, а количество автомобилей, которые задействованы в получении прибыли. Машины, которые находятся в ремонте или запасе, при расчете налога не учитываются.

ЕНВД и грузоперевозки 2021: расчет

Расчет ЕНВД за квартал производится по следующей формуле (п. 1, п. 2, п. 4 ст. 346.29 НК РФ, п. 1 ст. 346.31 НК РФ):

Сумма ЕНВД = Базовая доходность за месяц * (Величина физического показателя за первый месяц квартала + Величина физического показателя за второй месяц квартала + Величина физического показателя за третий месяц квартала) * К1 * К2* Ставка налога

Базовая доходность за месяц для перевозок грузов составляет 6 000 рублей. Физический показатель будет равен количеству транспортных средств, перевозящих грузы (п. 3 ст. 346.29 НК РФ).

Прочитать про коэффициенты К1 и К2 можно в отдельной консультации.

Прочитать про ставку ЕНВД, а также налоговые вычеты, уменьшающие единый налог, можно в отдельной консультации.

Как уменьшить ЕНВД на сумму страховых взносов

Согласно ст. 346.32 НК РФ организации и ИП могут уменьшить размер ежеквартальных выплат по вмененке на сумму страховых взносов. Рассмотрим случаи, когда это возможно:

- если ИП работает без найма сотрудников — можно уменьшить размер уплачиваемого налога на полный объем взносов за себя — в ПФР, а также в фонд медицинского страхования;

- если ИП или организация используют труд наемных работников — можно уменьшить размер налога по вмененке на сумму взносов за ИП и за работников, но уменьшенная таким образом сумма не должна превышать 50 % от общего объема ЕНВД за квартал.

Таким образом, для расчета реальной суммы к уплате в бюджет, необходимо из ЕНВД за квартал, рассчитанного по формуле, представленной выше, вычесть сумму страховых взносов за себя или трудящихся по найму работников. Важное условие: взносы должны быть не только начислены, но и уже уплачены в отчетном квартале.

Автор статьи: Арина Гюлметова

Легко рассчитывайте налог ЕНВД в веб-сервисе Контур.Бухгалтерия. Сервис подходит для малого бизнеса: простой учет, зарплата, отчетность через интернет. Первые 14 дней работы — бесплатно.

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию. >> Попробуй сейчас! Это бесплатно! <<

Такси: уплата налога 2021 по ЕНВД

Ежеквартально до 20 числа следующего месяца в региональный отдел ФНС подаётся налоговая декларация. Оплата производится до 25 числа этого же месяца.

ЕНВД для такси: снижение налога

Для индивидуальных предпринимателей, имеющих таксопарк, существует возможность снизить величину налога на сумму выплат по больничным листам, страховых взносов, пособий своим работникам. Максимальная величина снижения — 50%. Если же ИП трудится один, без наёмных рабочих, то в 100% размере отчислений по ОМС и в ПФР.

Когда сдается декларация и платится налог

Для ЕНВД, как и для всех иных налогов, налоговое законодательство установило свои сроки уплаты в бюджет.

Сумму налога следует внести в казну по окончании квартала, являющегося для вмененки налоговым периодом. Сделать это надо до 25-го числа месяца, идущего за кварталом.

Налоговая декларация должна быть сдана на 5 дней раньше — до 20-го числа.

СЛЕДУЕТ ОТМЕТИТЬ! Когда указанные крайние сроки выпадают на праздничные или выходные дни, сдать отчет или внести налог можно в первый рабочий день после отдыха.

***

При пассажирских перевозках можно задействовать ЕНВД при выполнении условий, оговоренных Налоговым кодексом. Факт использования или простоя транспортных средств на расчет налога не влияет.

Остальные условия — регистрация в ИФНС, сдача декларации и перечисление налога в бюджет — такие же, как и для иных видов деятельности, подпадающих под вмененку.

Похожие статьи

- Последние изменения в Налоговом кодексе РФ по ЕНВД

- Как перейти на ЕНВД в 2021 году

- Порядок и сроки постановки на учет при ЕНВД

- Как рассчитать налог на имущество при ЕНВД?

- ЕНВД: сроки сдачи и уплаты в 2016-2017 году

Условия применения

Положения налогового законодательства разрешают применять уплату Единого вмененного налога при оказании населению транспортных услуг, таких как грузоперевозки, пассажирские перевозки, а также оказание услуг по ремонту транспортных средств.

Для компаний, занимающихся перевозками как грузов, так и пассажиров уплачивать вмененный налог можно только в случае, если количество транспортных средств не более двадцати. Причем абсолютно не имеет значения, в собственности находятся ТС или компания распоряжается ими как арендованным имуществом.

Использование режима уплаты вмененного налога для осуществления транспортных услуг разрешено только в том случае, если это установлено законодательными актами региональных властей.

Вследствие того, что государство на федеральном уровне устанавливает общие случаи применения данного режима, власти субъектов вправе вносить в этот перечень свои корректировки, дополняя его.

Компания, оказывающая транспортные услуги, обязана зарегистрироваться по месту ведения деятельности (если речь идет о предпринимателе, то по месту регистрации).

Как рассчитать ЕНВД по услугам перевозки пассажиров и грузов

Физические показатели

При расчете ЕНВД по перевозкам используйте следующие физические показатели:

- при пассажирских перевозках – количество посадочных мест. Базовая доходность одного места составляет 1500 руб.;

- при перевозках грузов – количество автотранспортных средств (автомобилей). Базовая доходность одного автомобиля составляет 6000 руб.

Такие правила установлены пунктом 3 статьи 346.29 Налогового кодекса РФ.

Физический показатель «количество посадочных мест» определите на основании паспорта технического средства (ПТС) без учета места водителя и контролера. Если количество посадочных мест в ПТС не указано, обратитесь за этой информацией в органы гостехнадзора или территориальное подразделение ГИБДД. Такой порядок установлен абзацем 10 статьи 346.27 Налогового кодекса РФ и письмами Минфина России от 16 июня 2009 г. № 03-11-11/112, от 16 марта 2009 г. № 03-11-06/3/61.

Фактическая заполняемость посадочных мест в транспортном средстве на расчет ЕНВД не влияет (письмо Минфина России от 20 октября 2010 г. № 03-11-11/272).

При определении физического показателя «количество автотранспортных средств» учитывайте все автомобили, которые числятся на балансе организации или которыми она распоряжается на правах аренды. То есть данный показатель включает в себя как транспортные средства, которые фактически используются для перевозок, так и автомобили, которые числятся на балансе, но временно не используются (например, находятся на техническом осмотре, консервации, в ремонте, простое и т. п.). При этом характер использования транспортных средств также значения не имеет. То есть учитывать нужно как транспортные средства, которые непосредственно используются для оказания услуг, так и служебный (вспомогательный) транспорт. Такая позиция отражена в письмах Минфина России от 27 июля 2015 г. № 03-11-09/43179, от 18 ноября 2013 г. № 03-11-11/49499, от 3 июня 2013 г. № 03-11-11/20192, от 28 декабря 2011 г. № 03-11-11/329.

Физические показатели

Вмененный налог для каждого конкретного вида бизнеса рассчитывается по-разному, несмотря на единый уровень ставки в регионе. При расчете вмененного налога одним из важных показателей, используемых для исчисления, является физический.

Для разных категорий транспортных услуг предусмотрены разные физические показатели, которые характеризуют конкретный вид коммерческой деятельности.

Для группы транспортных услуг налоговым законодательством предусмотрены следующие данные.

| Вид коммерческой деятельности | Физический показатель |

| Услуги по грузоперевозке | Количество грузовых транспортных средств |

| Услуги по перевозке пассажиров | Количество пассажирских мест в транспортном средстве |

| Услуги по ремонту транспортных средств | Численность сотрудников в автосервисе |