С 2021 года действует новый порядок переноса убытков прошлых лет. Как на практике применять новый порядок? Что нужно учитывать при уменьшении налоговой базы по налогу на прибыль на убытки прошлых лет? Нужно ли документально подтверждать убытки за налоговые периоды, которые проверены в ходе проведения выездной налоговой проверки?

Согласно Федеральному закону от 30.11.2016 г. №401-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты РФ», начиная с первого отчетного периода 2017 года, изменяется порядок учета убытков прошлых налоговых периодов.

Налоговые новации (1 часть)

Налоговые новации (2 часть)

Налоговые новации (3 часть)

Новые правила переноса убытков

В отчетные (налоговые) периоды с 1 января 2021 года по 31 декабря 2021 года налоговая база по налогу за текущий отчетный (налоговый) период (определяемая по правилам ст.274 НК РФ), не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов (п.2.1 ст.283 НК РФ).

Но из данного правила есть исключения. Указанное 50 процентное ограничение не распространяется на налоговые базы, к которым применяются пониженные налоговые ставки по налогу на прибыль.

Начало бизнеса – разрешено ли учитывать убытки?

Налоговый кодекс в главе 25 разрешает полученные убытки учитывать при расчете налоговой базы. Однако совершать это действие допускается лишь в следующих налоговых периодах, да и то если налоговая база будет положительна. Таким путем, согласно п. 1 ст. 283 НК РФ, и происходит перенос убытков на будущее.

В деловой практике встречаются обстоятельства, при которых налогоплательщик несет в определенном отчетном периоде затраты, но дохода не получает. Чаще всего такое случается при начале бизнеса, когда компания на предварительном этапе ведет подготовку к производству или строительству. В этот временной промежуток она вынуждена выдавать заработную плату персоналу, закупать материалы и оборудование и т.п.

ВАЖНО! Начиная с 01.01.2017 и по 31.12.2021 компания может учесть убытки за прошлые периоды таким образом, чтобы полученный положительный годовой результат не был уменьшен за счет переносимого убытка более чем на 50%. Когда убытки можно признать без ограничений, узнайте здесь.

Минфин России в письме от 26.08.2013 № 03-03-06/1/34810 и ФНС России в письме от 21.04.2011 № КЕ-4-3/6494 высказывают мнение, что налогоплательщик имеет полное право в таких ситуациях в общем порядке произвести перенос убытков на будущее.

Следует отметить, что Минфин в последнее время резко изменил свою позицию в сторону налогоплательщиков. Ранее специалисты министерства настаивали на том, что налогоплательщик не вправе переносить убытки, пока он не ведет деятельность, направленную на получение дохода. Более того, Минфин вообще считал излишним учет расходов в такие периоды.

Подобная позиция была причиной множества судебных процессов. И, несмотря на явное рассогласование позиции Минфина с нормами, содержащимися в абз. 4 п. 1 ст. 252 НК РФ, арбитражные суды иногда поддерживали контролирующие органы.

Учет убытков прошлых лет при выявлении налоговиками недоимки

При вынесении решения после окончания проведенной налоговой проверки и расчета недоимки по налогу на прибыль, подлежащей уплате в бюджет, налоговики должны учитывать и размер убытков прошлых лет.

Так, в одном из арбитражных споров, судьи пришли к выводу о том, что налоговым органом необоснованно при принятии решения не учтены убытки прошлых лет при определении налоговых обязательств компании по налогу на прибыль.

Для учета убытков прошлых лет при определении налогооблагаемой базы по налогу на прибыль компания вправе подать соответствующую налоговую декларацию, а также заявить о таком учете при проведении выездной налоговой проверки, в частности, путем представления соответствующих возражений на акт проверки.

Судами установлено, что предметом выездной налоговой проверки компании являлся, в том числе, вопрос правильности исчисления и уплаты налога на прибыль за период с 01.01.2011 г. по 31.12.2013 г. В налоговой декларации по налогу на прибыль за 2011 год компанией заявлен убыток в размере 43 млн руб., по данным проверки убыток составил 34 млн рублей, за 2012 г. — 26 млн рублей, за 2013 г. — 21 млн рублей.

ВОССТАНОВЛЕНИЕ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

Кроме того, налоговый орган указал, что компания имеет право на перенос на будущее убытка, исчисленного в 2007, 2008, 2009, 2010 гг. Компания в ходе проверки в возражениях на акт налоговой проверки подавала заявление о переносе убытков прошлых лет.

В связи с этим, налоговая инспекция обязана учесть сумму убытка прошлых лет и производить доначисление налога, начисление пени и штрафа с учетом суммы убытка, уменьшающего налоговую базу по налогу (Постановление АС Западно-Сибирского округа от 21.12.2016 г. №А27-1017/2016).

Аналогичное решение о необходимости корректировки налоговой инспекцией налоговых обязательств на сумму убытка прошлых лет (правда, независимо от представления компанией уточненной налоговой декларации) было вынесено в Постановлениях Седьмого арбитражного апелляционного суда от 25.10.2016 г. №А27-4936/2016 и АС Западно-Сибирского округа от 14.06.2016 г. №А27-15349/2015.

А в решении АС Кемеровской области от 05.09.2016 г. №А27-4936/2016 отмечено, что уменьшение налогоплательщиком налоговой базы текущего налогового периода на сумму полученного им в предыдущем налоговом периоде убытка является его правом, которое реализуется путем отражения сумм убытка, уменьшающего налоговую базу по налогу на прибыль, в соответствующей декларации (ст.80 и ст.283 НК РФ). При этом именно налогоплательщик самостоятельно определяет, в каком периоде и в какой сумме засчитывать имеющийся у него убыток. Налоговый орган не наделен полномочиями принудительно определять размер убытка, подлежащего учету при исчисление налога на прибыль, что согласуется с позицией изложенной в постановлении Президиума ВАС РФ от 24.07.2012 г. №3546/12, в соответствии с которой возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

В данном деле компания обращалась с возражениями на акт выездной проверки с вопросом произвести такой учет в целях определения налоговых обязанностей налогоплательщика, тем самым заявив о переносе убытков прошлых лет на проверяемый налоговый период, в котором выявлена недоимка. Налоговой инспекции следовало скорректировать налоговые обязательства общества. Иной правовой подход влечет искажение реального размера налоговых обязательств.

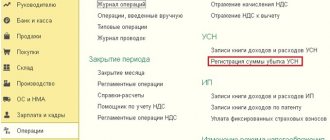

Как перенести убыток прошлых лет в учетной базе

В настоящее время автоматического переноса убытков в программах нет. Поэтому переносить убыток будем ручными проводками. Обращаем ваше внимание, что ручная операция переноса убытка проводится 31 декабря, после закрытия налогового периода, но до реформации баланса.

Закрываем налоговый период, в котором получен убыток

- Перепроводим документы за декабрь;

- Делаем закрытие месяца, но пропускаем операцию «реформация баланса». Д 99.01 – К 90.09 Проводку программа должна сформировать самостоятельно.

- Формируем ручную операцию переноса убытка: Д 97.21 – К 99.01 – сумма убытка, переносимого на будущие периоды. 97.21 «Прочие расходы будущих периодов» 99.01 «Прибыли и убытки по деятельности с основной системой налогообложения»

- По счету Д 97.21 создаем субконто «Убыток … год», настраиваем правильно данное субконто. Вид для НУ — Убытки прошлых лет Вид актива в балансе — Прочие оборотные активы Сумма — Сумма убытка Признание расходов — В особом порядке Период списания — с ХХ.ХХ.ХХХХ

Проводим документ «реформация баланса»

Д 84.02 – К 99.01 Д 90.01 – К 90.09

Проводки программа должна сформировать самостоятельно. Перенос убытков проводится после проведения регламентной операции «Расчет налога на прибыль».

Списание убытков прошлых лет

Теперь в новом налоговом периоде, начиная с даты указанной в Субконто, если у организации образуется прибыль в налоговом учете, то она автоматически будет уменьшаться на часть убытка прошлого периода или всю сумму. Списание будет проходить ежемесячно, пока не будет списан весь убыток. Операцию можно будет увидеть в Меню – Закрытие месяца – Списание убытков прошлых лет. Д 99.01 – К 97.21 – сумма списанной части убытка.

Отражаем перенесенный убыток в декларации по налогу на прибыль

На Листе 02 приложения 4 необходимо указать год с которого переносим убыток и сумма убытка Всего; сумму налоговой базы; сумму убытка, но не более 50% от прибыли; остаток несписанного убытка. Переходим на Лист 02, в стр. 110 должна автоматически перенестись сумма переносимого убытка.

—

Перенос убытка на примере

При расчете налога на прибыль за 2021 год ООО «Мега» получила убыток в размере 350 000 руб. Данный убыток можно перенести на будущее, сформировав от 31.12.2017г. ручную операцию проводкой Д 97.21 – К 99.01 = 350 000 руб. В 1 квартале 2021 года при расчете налога на прибыль у ООО «Мега»:

Доходы 1 200 000 руб, Расходы 1 000 000 руб.

Налогооблагаемая база составила 200 000 руб. (1 200 000 – 1 000 000), ее мы можем уменьшить на сумму убытка, но не более 50% от прибыли. В нашем случае мы уменьшаем на 100 000 руб. В декларации по налогу на прибыль на Листе 02 приложение 4 указываем: — год с которого переносим убыток = 2021 год; — сумма убытка Всего = 350 000 руб.; — сумму налоговой базы = 200 000 руб.; — сумму убытка, но не более 50% от прибыли = 100 000 руб.; — остаток несписанного убытка = 250 000 руб (350 000 – 100 000)

—

Отложенный перенос убытка будущих периодов

Бывают ситуации, когда организации не хотят в текущем налоговом периоде уменьшать налогооблагаемую базу на убытки прошлых лет, ведь перенос убытков на будущее – это право. Но потом может возникнуть ситуация, когда руководству понадобится уменьшить налогооблагаемую базу, тем самым уменьшив налог.

Важно! — Если вы не применяете ПБУ 18/02 и уверены, что никогда не будете переносить образовавшийся убыток, то можете не формировать в конце года ручную операцию «Перенос убытка». — Если вы применяете ПБУ 18/02, то данную операцию придется сформировать, в противном случае вам программа не даст закрыть первый месяц следующего года.

В таком случае мы всё же рекомендуем сформировать операцию по переносу убытка, но тогда без указания даты начала списания данного убытка.

Как это сделать: В ручной операции по переносу убытка, по счету 97.21 создаем субконто «Убыток … год» Вид для НУ — Убытки прошлых лет Вид актива в балансе — Прочие оборотные активы Сумма — Сумма убытка Признание расходов — В особом порядке Период списания — ОСТАВЛЯЕМ СТРОКУ ПУСТОЙ Позже, когда вы решите уменьшить свою налогооблагаемую базу на сумму убытка, нужно будет в поле «период списания» указать первое число налогового периода, с которого вы хотите начать списание.

Приостанавливаем списание убытка на время

Случается, что организация списывала убыток на протяжении определенного времени, но в текущем году не хочет уменьшать налоговую прибыль на убыток прошлых лет и необходимо остановить списание убытка на время.

В таком случае необходимо создать операцию, введенную вручную с проводкой: Д 97.21 (субконто «Остаток убытка 2017») – К 97.21 (субконто «Убыток 2017») – сумма остатка не перенесенного убытка. Субконто «Остаток убытка 2017» настраиваем так как описывали выше, т.е. оставляем пустыми даты периода списания.

Потом, когда списание вновь потребуется, необходимо будет провести обратную проводку:

Д 97.21 (субконто «Убыток 2017») – К 97.21 (субконто «Остаток убытка 2017») – сумма остатка не перенесенного убытка.

Документальное подтверждение убытков

Праву учесть убыток корреспондирует обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (п.4 ст.283 НК РФ).

К таким документам относится вся первичная бухгалтерская документация, которая подтверждает полученный финансовый результат (Постановления АС Поволжского округа от 14.07.2016 г. №А12-47947/2015, Московского округа от 23.05.2016 г. №А40-100692/2015).

Отсутствие документов, подтверждающих объем понесенного убытка, предполагает утрату налогоплательщиком права переносить убытки прошлых лет, как не подтвержденные документально, в расчет налоговой базы по налогу на прибыль за текущий налоговый период. Поскольку возможность учесть суммы убытка носит заявительный характер, на налогоплательщика возложена обязанность доказать их правомерность и обоснованность. Следовательно, для решения вопроса о возможности принятия расходов в целях исчисления налога на прибыль необходимо проверить реальность таких расходов, их документальное подтверждение.

В постановлении Президиума ВАС РФ от 24.07.2012 г. №3546/12 разъяснено, что поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии документального подтверждения убытка соответствующими документами, включая первичные учетные документы, в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий.

При ином подходе налоговый орган должен принять заявленную сумму убытков прошлых лет без обоснования, без проверки их размера, что лишает возможности определить реальный размер налогового обязательства в проверяемом периоде.

ЮРИДИЧЕСКОЕ СОПРОВОЖДЕНИЕ БИЗНЕСА

Аналогичная позиция отражена в определениях ВАС РФ от 03.12.2013 г. №ВАС-17101/13, от 09.08.2013 г. №ВАС-10478/13, от 13.11.2012 г. №ВАС-14298/12.

Акты инвентаризации, справки к ним, а также налоговые декларации за предыдущие налоговые периоды не являются доказательствами несения затрат, влекущих формирование убытка компанией (Постановление АС Центрального округа от 18.01.2016 г. №А35-8716/2014).

Важно!

А как быть в тех ситуациях, когда у налогоплательщика была проведена выездная налоговая проверка, подтверждающая правильность учета доходов и расходов для целей налогообложения, порядок формирования убытков прошлых лет? Нужно ли за проверочные периоды компании повторно представлять документы, подтверждающие размер понесенных убытков? По мнению контролирующих органов, без подтверждающих первичных документов не обойтись даже в тех случаях, когда размер убытков подтвержден результатами проведенной ранее выездной налоговой проверки (Письма Минфина РФ от 25.05.2012 г. №03-03-06/1/278, от 23.04.2009 г. №03-03-06/1/276).

Однако в судебной практике есть решения, которые подтверждают право налогоплательщика перенести убыток прошлых лет, если его размер установлен по итогам проведенной выездной налоговой проверки.

Как отразить наличие переносимого убытка в декларации по ННП

Сведения об убытках прошлых лет фиксируются в приложении 4 (ПР4) к листу 02 декларации по ННП. При наличии переносимого убытка ПР4 входит в состав налоговой отчетности с отражением остатков убытка на начало и конец текущего года. В обязательном порядке ПР4 включают в состав декларации за 1 квартал и год (даже при отсутствии переносимых убытков).

В ПР 4 отражают по строкам:

- 010 – убыток прошлых лет на начало года, за который составляется декларация;

- 040 – 130 — суммы убытков по времени формирования;

- 140 – база по ННП;

- 150, 151 – сумма убытка, на которую компания вправе снизить базу ННП текущего года;

- 160, 161 – остаток несписанного «прошлогоднего» убытка, который переходит на следующий год (заполняется в годовой декларации).

Перенос убытка по налогу на прибыль из представленного примера будет так отражен в ПР4 декларации за 2021 год:

ПРИМЕР №2

В отношении компании проведены выездные налоговые проверки за 2004-2006, 2007-2009 гг.

Налоговым органом при проведении выездных проверок за указанные периоды проверена и подтверждена правильность учета доходов и расходов для целей налогообложения, порядок формирования убытков прошлых лет.

В указанной части нарушений по порядку формирования убытков и отражения расходов не выявлено.

По мнению налоговиков, размер убытков не может быть подтвержден только декларациями, поскольку декларации не являются первичными бухгалтерскими документами и документально не подтверждают наличие у компании убытка.

Кроме того, налоговое законодательство не предусматривает прекращения обязанности по хранению документов после окончания налоговой проверки.

Однако суд принял сторону компании, исходя из следующих аргументов.

Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов (п.4 ст.89 НК РФ).

ОБЯЗАТЕЛЬНЫЙ АУДИТ

Таким образом, правильность формирования убытка за прошлые годы подлежит проверке налоговым органом в целях осуществления проверки правильности исчисления и уплаты налога на прибыль в рамках периода, охваченного выездной проверкой.

В п.5 ст.89 НК РФ установлен запрет на проведение двух и более выездных налоговых проверок по одним и тем же налогам за один и тот же период. Повторные проверки допускаются по основаниям, указанным в п.10 ст.89 НК РФ.

Постановлением ВАС РФ от 16.03.2010 г. №8163/09 разъяснено, что в ходе повторной проверки, не могут быть вновь проверены данные, которые не изменялись налогоплательщиком либо не связаны с указанной корректировкой.

Как отметили судьи, доказательств того, что во вновь проверенной налоговым органом налоговые обязательства плательщика были откорректированы по сравнению с данными, ранее подвергшимися проверке, налоговым органом не представлено. То есть никаких уточненных деклараций с момента проведения выездной налоговой проверки компанией не было представлено.

Поэтому решение налоговой инспекции является неправомерным (Решение АC Свердловской области от 21.07.2016 г. №А60-19076/2016).

Но в данном случае следует учитывать еще один момент. Если компания представляла документы налоговикам в виде подлинников (которые впоследствии возвращены компании), то ограничение на повторное представление документов по запросу налоговиков не действует (п.5 ст.93 НК РФ). Поэтому компания обязана представить документы, подтверждающие понесенные убытки, еще раз (Решение АС Санкт-Петербурга и Ленинградской области от 27.06.2016 г. №А56-8850/2016).

Особенности переноса убытков на будущее

Перенос некоторых убытков осуществляется в особом порядке. Такие особенности установлены для убытков:

- От деятельности, осуществляемой обслуживающими производствами и хозяйствами (ст. 275.1 НК РФ).

- По операциям, проводимым с ценными бумагами и финансовыми инструментами срочных сделок, если эти бумаги и сделки необращающиеся (п. 22 ст. 280 НК РФ).

- По операциям, которые проводятся с амортизируемым имуществом (п. 3 ст. 268 и ст. 323 НК РФ).

- По операциям, связанным с уступкой или переуступкой права требования (ст. 279 НК РФ).

В течение какого периода на убытки можно уменьшать налоговую базу

В соответствии с абз. 2 п. 7 ст. 346.18 НК РФ об убытке при УСН «доходы минус расходы» можно заявлять в течение 10 лет после года его образования. Если расходы превышали доходы не один период, а несколько, возникшие убытки списываются последовательно (абз. 5 п. 7 ст. 346.18НК). То есть, убыток, возникший в 2021 году, нельзя списать раньше, чем убыток 2021 года.

Сумму минимального налога, уплаченного в период списания убытков прошлых лет, тоже можно списывать в течение 10 последующих лет.

Какую сумму убытка заявить в декларации – полную или частичную, решает налогоплательщик. Законодательство в этой части его не ограничивает, лишь бы выдерживались сроки, и общая предъявленная сумма не была больше, чем полученные за все прошлые годы убытки.

Налоговый учет убытков прошлых лет ведется в разделе III КУДиР.

Нормативное регулирование списания убытков

| НК РФ часть 2 | Порядок исчисления налога на прибыль |

| Приказ Минфина России от 29.07.1998 N 34н | Утверждает ПБУ |

| Приказ Минфина России от 19.11.2002 N 114н | Утверждает ПБУ 18/02 |

| Приказ Минфина РФ от 31.10.2000 N 94н | Утверждает план счетов и его применение |

| Приказ ФНС России от 19.10.2016 N ММВ-7-3/[email protected] | Форма налоговой декларации по налогу на прибыль |