Дивиденды облагаются налогом: ставка НДФЛ

С дивидендов, которые ООО в 2021 году выплачивает своим участникам-физлицам (например, учредителям), следует рассчитать, удержать и перечислить в бюджет подоходный налог.

Так, дивиденды, выплаченные налоговым резидентам РФ в 2021 году, облагаются НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ). Приведем пример расчета дивидендов.

Пример

В марте 2021 года ООО «Лесной Чебурашка» выплатило своему участнику-учредителю Успенскому Б.В. дивиденды в сумме 6 000 000 рублей. От других организаций фирма дивиденды не получает. При выплате дивидендов учредителю удержан НДФЛ в сумме 780 000 руб. (6 000 000 руб. x 13%). В итоге участнику перечислено 5 220 000 руб. (6 000 000 руб. – 780 000 руб.).

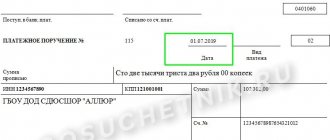

Правильно заполняем поле «107» в платежном поручении

Отдельное внимание при заполнении платежки для перечисления НДФЛ с полученных дивидендов необходимо уделить заполнению поля «107», в котором указывается периодичность перечисления налога или определенная дата проведения платежа. Под периодичностью уплаты понимается налоговый срок, за который перечисляется платеж (он может составлять 3, 6, 9 или 12 месяцев). Важно правильно отобразить этот срок в платежном документе.

Поле «107» состоит из десяти знаков, которые включают две разделительные точки (третий и шестой знаки).

Два первых знака должны состоять из букв:

- «МС» – при ежемесячных платежах;

- «КВ» – при ежеквартальных платежах;

- «ПЛ» – при платежах за полугодие;

- «ГД» – при платежах за год.

Далее указывается номер месяца (квартала либо полугодия) и год. Если платеж производится в целом за год, в предыдущих знаках указываются нули. Подписывается платежное поручение руководителем организации, бухгалтером или другим уполномоченным лицом, после чего ставится печать, если организация работает с печатью. В случае отправки поручения в электронном виде достаточно наличия электронной цифровой подписи.

Обратите внимание: НДФЛ с дивидендов, которые были выплачены организацией нескольким физическим лицам, можно уплачивать одним платежом.

Соответственно, для этого не придется формировать отдельные платежные документы. Главное при этом указать правильную сумму и все остальные сопутствующие реквизиты. Единственным нюансом является то, что к такой обобщенной платежке необходимо иметь подтверждающие учетные документы, которые позволят при необходимости идентифицировать каждого получателя доходов, с которых оплачены налоги.

Отметим, что сегодня без проблем заполнить форму платежного поручения можно с помощью специального веб-сервиса Федеральной налоговой службы. Для этого всего лишь необходимо зайти на портал и, следуя подсказкам, пошагово внести данные для формирования платежки.

Таким образом, от правильности заполнения платежного документа при перечислении суммы НДФЛ с полученных дивидендов зависит корректность идентификации платежа и своевременность зачисления налогов.

Особенности перечисления НДФЛ с дивидендов в 2021 году

НДФЛ с дивидендов уплачивайте в 2021 году на обычный для НДФЛ КБК – 182 1 0100 110. Специального «дивидендного» КБК попросту не существует.

Что касается срока перечисления НДФЛ с дивидендов, то уплатить подоходный налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления им дивидендов (п. 6 ст. 226 НК РФ). То есть, допустим: если дивиденды вы перечислили (передали в банк платежку) 13 марта 2021 года, то заплатить НДФЛ нужно не позднее 14 марта.

Кстати, в строке о назначении платежа можно указать дату, когда возник доход. Так налоговики сразу смогут убедиться в том, что нарушения сроков перечисления НДФЛ с дивидендов не было (или было).

При этом полагаем целесообразным обратить внимание, что в платежном поручении на уплату НДФЛ с дивидендов учредителя нужно указывать месяц, в котором возник «дивидендный» доход. Этим месяцем будет месяц, когда человеку перевели платеж по дивидендам (бухгалтер отправила платежку в банк).

Также отметим, что в отношении НДФЛ с дивидендов нужно формировать отдельное платежное поручение. Платить «дивидендный» НДФЛ вместе зарплатными налогами не нужно.

Важно знать, что оплата НДФЛ с дивидендов не зависит от того, где проживает или зарегистрирован получатель части прибыли от бизнеса. Компания в обязательном порядке должна перечислять НДФЛ с полученных лицом дивидендов по месту той инспекции, где стоит на учете она.

Теперь приведем образец платежного поручения по НДФЛ с дивидендов в 2021 году. Вы можете скачать этот образец в формате Word и применять в своей работе.

Также см. “Уплата НДФЛ с дивидендов“.

У организации есть право отложить уплату НДФЛ с дивидендов учредителю, если она имеет к этому лицу встречное требование. Например, если учредитель не возвращает долг или не оплатил товар. То есть все встречные долги нужно зачесть. И если долг учредителя больше или равен сумме дивидендов, то компания вправе не передавать ему средства от дивидендов. Тем самым, она как бы берет отсрочку от уплаты НДФЛ с таких доходов.

Читать также

11.01.2018

Как правильно составить платежное поручение

Платежные поручения составляются по утвержденной форме, которой присвоен номер 0401060. Каждое поле платежки имеет свой номер (в образце платежного поручения, который можно на нашем сайте, указаны номера полей). Чтобы правильно составить платежный документ на перечисление НДФЛ с полученных дивидендов, необходимо руководствоваться рекомендациями, утвержденными Приказом Министерства финансов №107-н. Все реквизиты в платежном поручении должны быть указаны правильно: только в этом случае средства будут зачислены, и у налоговых органов не будет каких-либо претензий к их отправителю.

Как и при заполнении любого другого платежного поручения, в случае уплаты НДФЛ с дивидендов в документе необходимо указывать данные отправителя и получателя средств (регионального представительства ФНС). Обратите внимание: получателем денежных средств должен быть налоговый орган по месту регистрации организации – плательщика налогов, а не по месту нахождения получателя дивидендов.

В платежном поручении обязательно указывается его номер, дата, сумма перечисления денежных средств (цифрами и словами). В разделе «Статус налогоплательщика» (поле «101») указываются цифры «02», если НДФЛ оплачивается организацией (налоговым агентом) или цифры «09», если НДФЛ оплачивается физлицом самостоятельно (полный список статусов можно найти в приказе Минфина №107-н, который мы упоминали выше).

При составлении платежного поручения необходимо внимательно заполнять код бюджетной классификации – КБК (поле «104» в платежном документе).

Каждому виду налогов соответствует свой определенный КБК. Код состоит из двадцати цифр, разделенных отдельными блоками. В 2018 году в строке КБК по НДФЛ с дивидендов надо указывать код «182 1 0100 110». Этот код единый как для платежек для уплаты налогов с полученных дивидендов, так и для уплаты налогов с заработных плат и пособий (если получателем денежных средств в виде дивидендов является юридическое лицо, данный код будет отличаться).

В поле «105» указывается код ОК необходимо указать буквы «ТП» – это означает, что в платежном поручении отображены платежи текущего года. В строке «108» указывается номер документа, на основании которого выполняется платеж, или ставится «0» при его отсутствии. Поле «110», характеризующее тип платежа, при заполнении платежки необходимо оставить пустым.

Ндфл с дивидендов в 2021 году: ставка, кбк, образец платежки

В 2021 году НДФЛ с дивидендов удерживают и перечисляют в бюджет налоговые агенты, то есть организации, которые выплачивают доход своим участникам и акционерам. Ставку, КБК и образец платежки на уплату НДФЛ с дивидендов в 2021 году, вы найдете в статье.

Как отразить в бухгалтерском и налоговом учете дивиденды >>>

Ставка НДФЛ с дивидендов в 2021 году

Рассчитывает, удерживает и перечисляет НДФЛ в бюджет обычно налоговый агент. Только когда доход получен резидентом от источников за рубежом, рассчитать и перечислить налог должен сам человек. О том, какие налоги удерживать с дивидендов, выплачиваемых в 2021 году, рассказали эксперты Системы Главбух.

Порядок расчета зависит от того, является ли получатель налоговым резидентом. Если да, то НДФЛ с начисленных дивидендов удержите по ставке 13 процентов. С дивидендов нерезиденту — по ставке 15 процентов (п. 3 ст. 224 НК РФ).

Актуальные ставки по НДФЛ с разных видов дивидендов, особенности и основания для уплаты налога смотрите ниже в таблице.

| Подписывайтесь на наш канал в Яндекс.Дзен |

Таблица 1. Ставки НДФЛ с дивидендов в 2021 году

ДивидендыПолучатель доходаСтавкаОсобенностиОснование

| От источников за рубежом (иностранных организаций) независимо от способа участия – по акциям или по доле в капитале | Резидент | 13% | Определяет и уплачивает налог сам человек. Уменьшить НДФЛ на уже уплаченный за рубежом налог нельзя. Исключение предусмотрено только по суммам, перечисленным в бюджеты стран, с которыми у России заключен договор (соглашение) об избежании двойного налогообложения.Заплатить налог нужно не позднее 15 июля года, следующего за тем, в котором получены доходы | п. 2 ст. 214, п. 1 ст. 224и п. 4 ст. 228 НК | |

| От долевого участия в уставном капиталероссийской организации | Участник-резидент | Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент – источник выплаты. Базу для расчета НДФЛ нужно уменьшить на суммы дивидендов, которые получил налоговый агент от долевого участия в других организациях в текущем и прошедшем годах | Заплатить налог нужно не позднее следующего дня за тем, в котором выплачен доход. То есть не позднее: – дня перечисления дивидендов на счет участника (третьих лиц по его поручению);– следующего дня после фактического удержания при выплате дивидендов наличными | п. 3 ст. 214, п. 1 ст. 224, п. 6 ст. 226 НК | |

| Участник-нерезидент | 15% | Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент – источник выплаты. Уменьшить базу для расчета НДФЛ на суммы поступивших налоговому агенту дивидендов нельзя | п. 3 ст. 214, абз. 2 п. 3 ст. 224, п. 6 ст. 226 НК | ||

| По акциям российской организации | Акционер-резидент | 13% | Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент – эмитент (депозитарий, доверительный управляющий) с выплат акционерам, данные о которых своевременно предоставлены реестродержателю.Если в течение года произведено несколько выплат, то налог рассчитывается нарастающим итогом с зачетом ранее уплаченных в бюджет сумм | Заплатить налог надо не позднее одного месяца с наиболее ранней из дат: – окончания налогового периода (года);– истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату дохода;– даты выплаты денежных средств | п. 4 ст. 214, п. 1 ст. 224, п. 2, 9, 10 и 12 ст. 226.1 НК |

| Акционер-нерезидент | 15% | п. 3 ст. 214, абз. 2 п. 3 ст. 224, п. 6 ст. 226 НК | |||

| Человек, информация о котором не была своевременно предоставлена и чьи права на акции учитываются на счетах депо: – иностранного номинального (уполномоченного) держателя;– депозитарных программ | 15% | Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент – депозитарий, доверительный управляющий. Если в течение года произведено несколько выплат, то налог рассчитывается нарастающим итогом с зачетом ранее уплаченных в бюджет сумм | п. 4 ст. 214, абз. 2 п. 3 ст. 224, п. 2, 9, 10 и 12ст. 226.1 НК |

Сроки уплаты НДФЛ с дивидендов в бюджет в 2021 году

НДФЛ независимо от применяемой ставки удержите непосредственно при выплате дивидендов (п. 4 ст. 226 НК). О том, когда признать доходом дивиденды, а также перечислить НДФЛ с них и отразить в 6-НДФЛ, рассказали эксперты Системы Главбух.

В зависимости от формы организации – ООО или АО удержанный с дивидендов НДФЛ перечислите в бюджет в следующие сроки.

ООО перечисляет НДФЛ не позднее дня, следующего за днем:

- выплаты или перечисления дивидендов;

- выплаты иного дохода, из которого должна удерживаться сумма НДФЛ, если дивиденды выплачиваются в натуральной форме.

Это предусмотрено пунктами 4, 6 статьи 226 НК.

АО перечисляет НДФЛ с дивидендов по акциям российских организаций не позднее одного месяца с наиболее ранней из следующих дат, когда:

- закончился соответствующий налоговый период;

- истек срок последнего по дате начала договора, на основании которого налоговый агент – депозитарий выплачивает акционеру доход;

- выплачены деньги или переданы ценные бумаги.

Такой порядок следует из положений пункта 4 статьи 214 и пункта 9 статьи 226.1 НК.

Источник: https://www.glavbukh.ru/art/92122-ndfl-s-dividendov-2020

Ответственность за неуплату НДФЛ с дивидендов

За несвоевременное перечисление налога в бюджет, за неуплату пени, за неподачу отчетов налоговый агент привлекается к ответственности и на него могут быть наложены штрафные санкции. В зависимости от нарушений, предусмотрены следующие вид наказаний:

| Нарушение | Размер штрафа |

| За один налоговый период | 10 000 рублей |

| Более одного периода | 20 000 |

| Занижение налога | 20% от недоплаченной суммы, но не менее 40 000 |

За административные нарушения на работодателя и ответственное лицо может быть наложен штраф плоть до отстранения от должности.

А также не стоит забывать о том, что необходимо будет отчитаться по форме 2НДФЛ и 6НДФЛ в налоговую, где обязательным реквизитом является заполнение графы по дивидендам.

Срок уплаты НДФЛ с дивидендов

При уплате подоходного налога с дивидендов имеет определенный срок, которые необходимо соблюдать или же на предприятие будут наложены штрафные санкции. Так же срок уплаты зависит от формы собственности предприятия:

- Для общества с ограниченной ответственностью – этот срок составляет следующий день после выплаты дивидендов согласно п.6 ст. 226 НУ РФ;

- Для акционерного общества -это срок равен одному месяцу с момента выплаты дивидендов.

Проверка расчетов с бюджетом по НДФЛ с дивидендов

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» в разделе Отчеты – Стандартные отчеты – Анализ счета.

Задолженность по уплате НДФЛ с дивидендов физического лица отсутствует.

См. также

- Уплата налога на прибыль с дивидендов РО НА

- Выплата дивидендов учредителям

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как не ошибиться в указании Налогового периода в платежном поручении? Не секрет, что сейчас платежное поручение на уплату достаточно просто…

- Уплата налога на прибыль с дивидендов Уплата в бюджет налоговым агентом налога на прибыль с дивидендов…

- Уплата налога при УСН: объект Доходы В данной статье мы расскажем о том, как заполнять платежное…

- Выплата дивидендов учредителям: физическому и юридическому лицу Рассмотрим особенности отражения в 1С операций начисления и выплаты дивидендов…

Кто считается получателем дивидендов

По результатам года с полученной прибыли на предприятии необходимо уплатить все налоги. Только после этого остаток прибыли можно распределить между ее участниками. Участниками общества считаются те лица, которые имеют долю в уставном капитале предприятия. Частниками могут быть как юридические, так и физические лица.

Важно! Прибыль предприятия распределяется в соответствии с уставом предприятия. Но чаще всего это сумма составляется пропорционально доли в уставном капитале. Вновь принятые участники так же могут претендовать на выплату дивидендов согласно имеющейся доли.

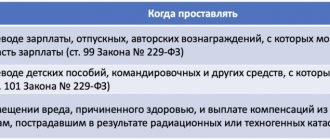

Предприятие, которое выплачивает дивиденды, выступает в качестве налогового агента и удерживает с данных выплат подоходный налог. Для того, чтобы получить дивиденды, предприятие собирает собрание учредителей, составляется протокол, в котором фиксируется в процентом соотношении кому и сколько положено. Затем бухгалтер идет в банк и по чеку получает дивиденды, либо перечисляет каждому участнику на карточку, но при этом банк вправе запросить протокол или решение о распределении долей.