Общие сведения о подаче формы СЗВ-М

С тех пор, как была отменена индексация пенсий работающих пенсионеров, Пенсионному Фонду понадобилось регулярное обновление сведений о трудящихся на предприятиях сотрудниках. Решено было получать интересующие ПФР сведения путем наложения обязательства на страхователей ежемесячно подавать отчет по форме СЗВ-М. Если у юридического лица или индивидуального предпринимателя на предприятии имеются застрахованные лица, с чьих вознаграждений уплачиваются страховые взносы в рамках обязательного пенсионного страхования, на данных лиц необходимо подавать СЗВ-М.

Важно!

В отчет СЗВ-М необходимо включать информацию о единственном учредителе (руководителе) действующей компании как о единственном исполнительном органе. Факт отсутствия у него зарплаты не влияет на данную обязанность, как и отсутствие должным образом оформленного трудового договора.

В форме СЗВ-М страхователи должны указывать номер страхового свидетельства обязательного пенсионного страхования (СНИЛС), фамилию, имя, отчество и ИНН (если он известен) каждого застрахованного лица

:

- штатных сотрудников, трудоустроенных на основании трудового договора;

- дистанционных сотрудников с трудовыми договорами;

- официально трудоустроенных совместителей;

- исполнителей по договорам гражданско-правового характера (предметом которых является оказание услуг или выполнение работ).

Частые ошибки при сдаче СЗВ-М

В блоке 4 данной формы необходимо перечислить всех сотрудников компании, с которыми в отчетном месяце действовали трудовые договоры или договоры ГПХ (только для тех договоров ГПХ, с которых исчислялись страховые взносы). Включить нужно даже тех работников, которые были уволены 1 числа месяца или приняты в его последний день.

| № п/п | Ошибки в СЗВ-М | Способ исправления |

| Забытый сотрудник |

Всех работников, указанных в первичном отчете, перечислять не нужно | |

| Лишний сотрудник |

Перечислять весь персонал не нужно, иначе исходные сведения по ним обнулятся | |

| Ошибки в данных работников |

|

СЗВ-М также должна быть выдана увольняющемуся сотруднику.

О том, какие моменты в связи с этим заслуживают внимания, читайте в публикации «Месяц закончился, работник увольняется, СЗВ-М еще не сдан — как быть?».

Как правильно заполнить форму СЗВ-М

Форма СЗВ-М состоит из 4 разделов:

| Раздел | Заполнение |

| 1 | Реквизиты организации:

|

| 2 | «Отчетный период __ календарного года __» 01 – январь 02 – февраль 11 – ноябрь 12 – декабрь |

| 3 | «Тип формы»: «исхд» – исходная форма (подаваемая страхователем впервые за данный отчетный месяц); «доп» – дополняющая форма (подается, чтобы дополнить ранее принятые Пенсионным Фондом сведения за данный отчетный месяц); «отмн» – отменяющая форма (отменяет неверно поданные сведения за указанный отчетный месяц). |

| 4 | ФИО (в именительном падеже), СНИЛС, ИНН сотрудников. |

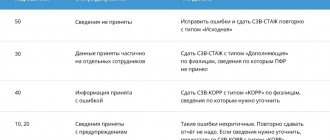

«СЗВ-М ошибка 50»: что означает данная запись

Если компания после отправки электронного отчета получила отрицательный протокол проверки, необходимо еще раз пересдать форму, исправив допущенные неточности.

Цифровые коды выявляемых ошибок приведены в распоряжении правления ПФ РФ от 07.12.2016 № 1077п.

Код 50 означает ошибку, отчет с которой не может быть принят фондом. Например:

1. Файл имеет неверную структуру.

Сдаваемый файл должен быть корректно заполнен в формате XML-документа со следующей структурой:

ПФР__СЗВ-М__.xml,

где: Рег. номер — номер, под которым страхователь зарегистрирован как плательщик страховых взносов.

Код ТО ПФР — код территориального органа ПФР, в который отправляется файл (указывается согласно классификатору территориальных органов ПФР).

Дата формирования файла — дата в формате ГГГГММДД.

GUID — глобальный уникальный идентификатор, который отражает уникальность электронного документа. Значение GUID должно быть идентично значению GUID документа. Например: ПФР_034-012-008689_034012_СЗВ-М_20151121_2d2b5a89-157c-44e8-a2a0-639b7ce30a69.xml.

2. Проставлена некорректная электронная подпись.

3. Неверно указан ИНН отчитывающейся фирмы.

4. Отправлен файл с типом «Исх», а ранее уже был сдан первичный файл за отчетный месяц.

О последствиях неверного указания периода отчета читайте в материале «Ошибка в периоде — правомерен ли штраф за СЗВ-М?».

Как подается отчет по форме СЗВ-М

Важно!

Компании, которые сдают отчеты на 25 и более застрахованных лиц, обязаны отчитываться в электронной форме. При этом документ в электронном виде должен быть подписан усиленной квалифицированной электронной подписью.

Правление Пенсионного Фонда предоставляет страхователям несколько вариантов относительно подачи СЗВ-М, чтобы каждый мог выбрать для себя наиболее удобный вариант и не допускать просрочек по отчетности. Форму СЗВ-М можно подать в ПФР:

- В электронном виде с применением информационно-телекоммуникационных сетей общего пользования (включая интернет), в том числе «личного кабинета», Единого портала и официального сайта Пенсионного Фонда России.

- На бумажном носителе (можно передать лично или отправить по почте).

- Через МФЦ (многофункциональные центры).

В каких случаях отчет СЗВ-М будет отправлен страхователю на доработку

Если Пенсионный Фонд вернул форму на доработку, значит, страхователь допустил ошибки в сведениях на застрахованных лиц. В такой ситуации необходимо будет подать дополнительную форму СЗВ-М с указанием лишь тех работников, в отношении которых были изначально предоставлены недостоверные сведения. Ошибки могут быть следующие:

- отсутствует фамилия, имя и/или отчество сотрудника;

- СНИЛС и ФИО сотрудника не совпадают;

- вместо ИНН поставлены «0», поскольку страхователь не обладал данными об ИНН работника.

Как их исправить

Цена каждой ошибки в отчете составляет 500 рублей. Поэтому для компаний с большим штатом сумма может оказаться внушительной. Самостоятельно исправить допущенные неточности можно, только если они были обнаружены и откорректированы новым отчетом до крайнего срока сдачи. Но когда отчетный срок прошел, исправления могут быть только официальные. И здесь есть два варианта:

- При не «фатальных» ошибках (код 30, 400) сданный СЗВ-М принимается, но подается дополнительный отчет по неточным позициям.

- Если ошибки серьезные (код 50) форма отклоняется и требуется ее замена.

Тля технического осуществления данной процедуры разработаны три типа формы СЗВ-М с различными кодами. Это:

- Исходный (исхд) – для первичной сдачи отчета.

- Дополняющий (доп) – для дополнения отчета при незначительных ошибках, или повторной сдачи, ели исходный отчет отклонен.

- Отменяющий (отмн) – для отмены отчета, сданного с ошибками.

Законодательные акты по теме

| Федеральный закон от 29.12.2015 № 385-ФЗ | Введение ежемесячной отчетности ПФР «Сведения о застрахованных лицах» по форме СЗВ-М |

| п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном персонифицированном учете в системе ОПС» | Об обязанности страхователей предоставлять сведения обо всех работающих у них застрахованных лиц, если с их вознаграждений уплачиваются страховые взносы |

| Постановление Правления ПФР от 01.02.2016 № 83п | Утверждение формы отчета СЗВ-М |

| Постановление Правления ПФР от 07.12.2016 № 1077п | Об утверждении электронного формата СЗВ-М |

| Приказ Минтруда РФ от 21.12.2016 № 766н | Инструкция о порядке ведения индивидуального учета сведений о застрахованных лицах |

Если забыли указать одного сотрудника

Такие ошибки могут происходить вследствие того, что:

- Работник уволен 1-го числа и поэтому его пропустили.

- Работник начал трудовую деятельность в последний день месяца.

- Работник долгое время не работает, но не уволен, например, по причине декрета.

- Просто по недосмотру.

Во всех этих случаях следует поступить так:

- Составить дополнительный отчет СЗВ-М, включив в раздел 4 только данные на пропущенного работника.

- В разделе 3 указать тип формы «доп».

- Отправить форму в ПФ.

Типичные ошибки

Ошибка:

Страхователь посчитал, что ему не избежать штрафа за ошибку в СЗВ-М, поскольку от ПФР успело прийти уведомление об ошибке.

Комментарий:

После того, как получено уведомление об ошибке в форме СЗВ-М, у страхователя имеется 5 рабочих дней на подачу уточняющих сведений. Если он уложится в срок, штрафа не будет.

Ошибка:

Страхователь не представил СЗВ-М на единственного учредителя-руководителя, поскольку деятельность компании не ведется, а директор не получает зарплату.

Комментарий:

Даже в случае отсутствия заработной платы у директора и отсутствия деятельности компании отчет по форме СЗВ-М подавать необходимо в случае, если с директором заключен трудовой договор.

Что изменилось в правилах по СЗВ-М

Унифицированная форма ежемесячной пенсионной отчетности по форме СЗВ-М знакома всем бухгалтерам без исключения. Данный отчет сдается в ПФ РФ уже более двух лет. Однако уже с 01.10.2018 чиновники утвердили ряд нововведений в порядок подготовки и сдачи пенсионной отчетности.

Ключевое изменение — скорректирован порядок предоставления отчетной информации в Пенсионный фонд. Теперь отчет считается сданным, если получено официальное уведомление от ПФР о его приеме. То есть если организация сдала отчет в срок (до 15 числа месяца, следующего за отчетным), но уведомление получено не было, то СЗВ-М считается несданным. В таком случае учреждению грозит штраф — 500 рублей за каждое застрахованное лицо в непринятой отчетной форме.

Еще одно важное нововведение: Минтруд России разрешил споры, которые длились несколько лет. В Письме от 16.03.2018 № 17-4/10/В-1846 чиновники утвердили, что сведения на единственного учредителя компании нужно сдавать в ПФР. То есть если в организации нет наемных работников, а числится только один гендиректор, который является единственным учредителем, то на него подают сведения в обязательном порядке.

Напомним, что действующий порядок, утвержденный Приказом Минтруда от 21.12.2016 № 766н, был скорректирован Приказом Минтруда России от 14.06.2018 № 385н. Изменения вступают в силу 01.10.2018.

Ответы на распространенные вопросы о том, в СЗВ-М как исправить ошибки без штрафов

Вопрос №1:

В СЗВ-М как исправить ошибки без штрафов, если страхователь понял, что полностью неверно заполнил все отчеты на сотрудников и успел отправить их в ПФР?

Ответ:

Необходимо подать отменяющую форму, которая полностью отменяет ранее неверно поданные сведения о работниках за расчетный месяц. После этого надо передать в Пенсионный Фонд уточняющие сведения. Сделать это нужно как можно скорее, поскольку после того, как придет уведомление об ошибках, на исправление ситуации будет всего 5 рабочих дней.

Что будет, если отправить исправления до уведомления ПФР

Итак, исправить ошибку в отчетности можно двумя способами:

- по собственной инициативе, то есть когда учреждение самостоятельно выявило неточность и направило корректирующую информацию в ПФР;

- либо ошибку выявил ПФР, тогда неточность нужно исправить в течение 5 рабочих дней с момента получения уведомления от Пенсионного фонда.

ВАЖНО! Правило «5 рабочих дней» теперь касается только тех ошибок, на которые указали контролирующие органы. Исправить другие недочеты не получится. За «вновь выявленные» ошибки будут наказания.

Как действовать до уведомления ПФ РФ об ошибке в СЗВ-М? Без штрафа исправить самостоятельно выявленные неточности можно только при соблюдении двух условий: отчет с ошибкой был предоставлен своевременно и принят в Пенсионном фонде, организация самостоятельно направила корректирующую информацию в ПФР до уведомления.

Если забыли работника, то избежать штрафа можно, только если подать дополнительную форму отчета до 15 числа. Если сделать это позже, штрафа не избежать.

Совет: формируйте и сдавайте отчетность по форме СЗВ-М раньше установленного срока (15 число месяца, следующего за отчетным). Так у организации будет больше времени исправить неточности и ошибки без применения штрафных санкций.