Чистые активы ООО

Актуально на: 18 декабря 2021 г.

Чистые активы общества – это те собственные средства компании, которые останутся у нее после того, как она рассчитается со всеми кредиторами. То есть это разница между активами компании и ее обязательствами с учетом небольших корректировок. Иной способ определить показатель чистых активов – это взять итоговый показатель раздела III баланса «Капитал и резервы» и также скорректировать его на некоторые суммы. То есть чистые активы – это капитал ООО.

Годовая отчетность: пассивы баланса

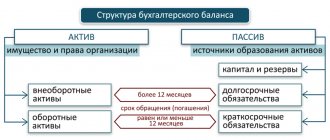

Остановимся на распространенном определении «пассива», что это имущество, находящееся в распоряжении собственника. Особых сложностей в понимании данного определения нет, поэтому сразу рассмотрим принцип заполнения строк. Начнем с «Уставного капитала» и «Нераспределенной прибыли (непокрытый убыток)». Прибыль подразумевает под собой доход организации, который может быть распределен по желанию участников общества. Объединение уставного капитала и нераспределенной прибыли в одном разделе баланса (III. Капитал и резервы) иногда наталкивает на мысль, что не только полученную прибыль можно выплатить собственнику, но и капитал разделить между участниками, рассмотрев его как ранее созданный доход. Но это не так: ПБУ 1/98 «Учетная политика» устанавливает разделение собственников и юридического лица, и пока не принято решение о ликвидации общества уставный капитал остается неделимым. В России не очень распространена практика акционерных обществ с большим количеством держателей акций или же процент их владения слишком мал, и они не могут влиять на принятие решений по распределению дохода. Поэтому обычно из прибыли выплачиваются дивиденды 2-3 участникам, но если же все-таки у вас есть акционеры, то вы можете предложить им 2 пути: получение дивидендов или же вложение полученной прибыли в дальнейшее развитие фирмы. Поэтому, даже если у вас всего несколько владельцев акций, то лучше заранее обговорить эти варианты, так как резкий вывод больших сумм может негативно сказаться на бизнесе.

Если чистые активы меньше уставного капитала

Если у вашей компании чистые активы стали меньше уставного капитала, то вы обязаны уменьшить уставный капитал до уровня чистых активов и зарегистрировать такое уменьшение в ЕГРЮЛ (п.4 ст.90 ГК РФ, п. 3 ст. 20 Закона от 08.02.98 N 14-ФЗ). То есть, как минимум после составления годовой бухгалтерской отчетности, нужно сравнивать уставный капитал и чистые активы.

Кроме того, действует такое правило. Если ООО принимает решение выплатить участникам дивиденды, но в результате начисления дивидендов стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить распределяемую на дивиденды прибыль до величины, при которой указанное выше соотношение будет выполняться.

Вместе с тем, никакой ответственности за нарушение требования о соотношении уставного капитала и чистых активов не установлено.

Ошибка в статье ДДС при сдаче годовой отчетности

К примеру, вам поступило требование о предоставлении пояснений по найденным расхождениям в данных годовой бухгалтерской отчетности и справок 2-НДФЛ. После тщательной проверки выясняется, что разногласия возникли из-за того, что в статье затрат неверно был указан один из реквизитов, поэтому суммы не отразились в форме «Отчет о движении денежных средств».

Разберем эту ситуацию.

Итак, расхождения были в 2-НДФЛ и годовой отчетности. Что их объединяет? Все дело в дивидендах. Но что с ними не так? В ОСВ они отражены, разница между балансом и отчетом о прибылях и убытках есть. Тогда нужно проверить «состав» статьи ДДС. Оказалось, что реквизит «Вид движения» был выбран некорректно, и поэтому данные по дивидендам не отразились в положенной графе отчета (стр. 4322). После исправления ошибки и перезаполнения все встает на свои места.

Если у вас возникли подобные расхождения, первым делом проверьте субконто. Для этого выделите нужную вам ячейку с суммой и кликните по кнопке «Расшифровать». Появится список счетов и субконто к нему, из которых формируется данный показатель отчетности.

Чистые активы

Чистые активы – один из важнейших показателей, которые характеризуют финансовое состояние организации. От их суммы зависит не только оценка эффективности работы компании, но иногда – и само существование бизнеса. Рассмотрим, зачем нужны чистые активы и как рассчитывается этот показатель.

Что такое чистые активы и как их считать

Рассмотрим такую теоретическую ситуацию. Собственник компании решил остановить свой бизнес. Он уволил работников, выплатил им расчет, продал здания и оборудование, реализовал остатки сырья и продукции (товаров), получил всю дебиторскую задолженность, а также полностью рассчитался с поставщиками и бюджетом.

Те деньги, которые останутся в распоряжении владельца бизнеса после всех этих операций – это и есть чистые активы (ЧА) компании.

Порядок расчета чистых активов утвержден приказом Минфина РФ от 28.08.2014 № 84н.

ЧА = (А – ДЗУ) – (О – ДБП)

А – активы компании (стр. 1600 баланса)

ДЗУ – дебиторская задолженность учредителей по взносам в уставный капитал;

О – обязательства компании (сумма строк 1400 и 1500 баланса);

ДБП – отдельные доходы будущих периодов.

На практике ситуации, когда нужно использовать корректирующие показатели ДЗУ и ДБП, встречаются нечасто. Поэтому в большинстве случаев формула имеет вид

ЧА = А — О = стр. 1600 – стр. 1400 – стр. 1500 = стр. 1300

Т.е. в общем случае чистые активы компании – это итог раздела III баланса «Капитал и резервы». Он складывается из:

- Уставного капитала (УК).

- Нераспределенной прибыли (НП).

- Резервного и других подобных фондов (РФ).

- Добавочного капитала

- Суммы переоценки внеоборотных активов.

- Стоимости долей в УК, принадлежащих самой компании.

У большинства небольших ООО обычно задействуются только первые три позиции, т.к. остальные виды источников средств они используют редко.

ЧА = УК + НП + РФ = стр. 1310 + стр. 1370 + стр. 1360

Что показывают чистые активы

Как видно из предыдущего раздела, основной фактор, который влияет на стоимость чистых активов – это нераспределенная прибыль. Ведь изменения УК происходят редко, а резервные фонды тоже в основном формируются за счет прибыли и, к тому же – далеко не всеми ООО.

Поэтому рост чистых активов в большинстве случаев говорит о том, что компания стабильно работает с прибылью. Это положительный фактор при оценке бизнеса как для его собственников, так и для внешних пользователей — контрагентов, банков, потенциальных инвесторов.

Каждое ООО обязано не реже, чем один раз в год рассчитывать свои чистые активы и включать эту информацию в бухгалтерскую отчетность (п. 3 ст. 30 закона от 08.02.1998 № 14-ФЗ).

Также законом предусмотрены и другие ситуации, когда необходимо учитывать размер чистых активов. Подробнее об этом расскажем в следующих разделах.

Чистые активы при убыточной деятельности

Если компания работает с убытком, то показатель в строке баланса 1370 может стать отрицательным. Следовательно, формула для расчета чистых активов примет вид

ЧА = УК + РФ – НУ (непокрытый убыток)

Если резервный фонд меньше накопленного убытка (или вообще отсутствует), то чистые активы станут меньше уставного капитала.

В таком случае УК уже не сможет выполнять одну из своих основных функций – гарантировать контрагентам компании выполнение обязательств перед ними. Ведь в распоряжении собственников бизнеса после всех расчетов фактически останется сумма меньше, чем размер уставного капитала, указанный в балансе.

Если сумма чистых активов компании два года подряд остается ниже УК, то организация должна в течение 6 месяцев уменьшить уставный капитал до размера чистых активов. Первый год работы при этом «не считается». Таким образом, закон дает новому бизнесу возможность развиваться, не предъявляя требований на начальном этапе деятельности.

Но уменьшать УК можно только до определенного предела. В общем случае его минимальный размер для ООО — 10 тыс. руб. Если чистые активы станут ниже этой суммы, то собственники должны принять решение о ликвидации организации. Для этого также отводится 6 месяцев по окончании двухлетнего периода снижения стоимости чистых активов (п. 4 ст. 30 закона № 14-ФЗ).

Чистые активы при расчетах с учредителями

Существуют две основные ситуации, когда работающее ООО производит выплаты своим участникам:

- Выплата дивидендов.

- Выплата действительной стоимости доли при выходе участника из общества.

В обоих указанных случаях нужно учитывать размер чистых активов.

Когда учредители собираются направить полученную прибыль или ее часть на выплату дивидендов, то необходимо, в частности, соблюдать следующие правила (ст. 29 закона № 14-ФЗ):

- Размер чистых активов не должен быть меньше суммы уставного капитала и резервных фондов на момент принятия решения или фактической выплаты.

- Размер чистых активов не должен стать меньше этой суммы после выплаты дивидендов.

Участник, который покидает компанию, должен получить часть суммы чистых активов, соответствующую его доле. Стоимость чистых активов определяется по данным бухгалтерской отчетности за прошедший год.

Здесь действует правило, аналогичное ситуации с выплатой дивидендов. Выплата действительной стоимости доли не должна привести к тому, что чистые активы компании станут меньше ее уставного капитала. В противном случае организация должна сначала уменьшить УК, а уже затем производить расчеты с выходящим участником.

Так как для уменьшения уставного капитала закон установил ограничения, то и максимальная сумма, которую может получить участник при выходе из ООО, тоже ограничена. Она равна разности между текущим размером чистых активов и минимальным размером УК (п. 8 ст. 23 закона № 14-ФЗ).

Как быстро увеличить чистые активы

«Нормальный» способ увеличения чистых активов – это получение прибыли. Вся нераспределенная прибыль попадает в раздел III баланса и «автоматически» увеличивает чистые активы. Но что делать, если прибыли нет, или ее суммы недостаточно?

Тогда учредителям придется прибегнуть к другим способам увеличения чистых активов:

- Увеличить уставный капитал.

- Погасить задолженность по вкладам в УК.

- Внести вклады в имущество компании без увеличения уставного капитала.

- Провести переоценку активов.

- Списать кредиторскую задолженность.

Наилучший из перечисленных вариантов – это вклад в имущество. Он доступен для каждой организации, не требует сложного оформления и, в большинстве случаев, не влечет за собой налоговых последствий.

Увеличение УК требует внесения изменений в Устав и государственной регистрации. Гашение задолженности по вкладам в уставный капитал возможно только, если такие долги имеются, т.е. этот вариант подходит не для каждой компании.

Два последних способа тоже доступны далеко не для всех. Ведь не у каждой организации есть просроченная кредиторская задолженность или активы для переоценки в достаточном количестве. К тому же при списании «кредиторки» придется заплатить налог на прибыль, а увеличение стоимости основных средств может привести к росту облагаемой базы по налогу на имущество.

Вывод

Чистые активы – это важнейший финансовый показатель, рост которого говорит об эффективной работе бизнеса. Чистые активы в общем случае формируются за счет уставного капитала, резервных фондов и нераспределенной прибыли.

Закон не допускает уменьшения чистых активов до размера, не превышающего величину уставного капитала. Это правило должно выполняться, как в рамках текущей деятельности, так и при расчетах с учредителями.

Если накопленной прибыли недостаточно, то владельцы компании могут вложить дополнительные средства в уставный капитал или имущество ООО. Также роста чистых активов можно добиться с помощью бухгалтерских операций: списания кредиторской задолженности и переоценки активов.

Наиболее простой и выгодный для учредителей способ поддержки компании с целью увеличения ее чистых активов – это вклад в имущество общества без изменения уставного капитала.

Раздел 3 относится к пассиву бухгалтерского баланса и содержит цифровые показатели, характеризующие капитал и резервы организации, а именно:

· Уставный капитал.

· Собственные акции, выкупленные у акционеров.

· Переоценка внеоборотных активов.

· Добавочный капитал.

· Резервный капитал.

· Нераспределенная прибыль (непокрытый убыток).

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) (строка 1310) – указывается сумма уставного капитала организации на конец отчетного периода, закрепленная в учредительных документах.

Показатели бухгалтерского баланса по строке 1310 не содержат информации об изменениях капитала.

Расшифровкой к строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» бухгалтерского баланса является Отчет об изменениях капитала.

Обратите внимание:Показатель строки 1310 бухгалтерского баланса должен соответствовать показателю столбца «Уставный капитал» строки «Величина капитала на 31 декабря 2013г.» (строка 3300) Отчета об изменениях капитала.

Собственные акции, выкупленные у акционеров (строка 1320) – указывается сумма дебетового сальдо по счету 81 «Собственные акции (доли)» на конец отчетного периода.

Собственные акции/доли, выкупленные у акционеров/участников, отражаются в отчетности в сумме фактическихзатрат на их выкуп, вне зависимости от номинальной стоимости.

Обратите внимание:Показатель строки 1320 бухгалтерского баланса должен соответствовать показателю столбца «Собственные акции, выкупленные у акционеров» строки «Величина капитала на 31 декабря 2013г.» (строка 3300) Отчета об изменениях капитала.

Данный показатель отражается в круглых скобках.

Переоценка внеоборотных активов (строка 1340)– указывается кредитовое сальдо по счету 83 «Добавочный капитал», в части переоценки внеоборотных активов, на конец отчетного периода с учетом переоценки, проведенной на 31.12.2013г.

Обратите внимание:Переоценка ОС производится путем пересчета их остаточной или текущей (восстановительной) стоимости (если данный объект переоценивался ранее), и суммы амортизации, начисленной за все время использования объекта (п.15 ПБУ 6/01).

Переоценка НМА производится путем пересчета их остаточной стоимости (п.19 ПБУ 14/2007).

Добавочный капитал (без переоценки) (строка 1350)– указывается сумма кредитового сальдо по счету 83 «Добавочный капитал», на конец отчетного периода, за вычетом сумм кредитового сальдо, образовавшегося в связи с переоценкой активов.

К суммам добавочного капитала относится, например, превышение продажной стоимости акций/долей над их номинальной стоимостью.

Резервный капитал (строка 1360)– указывается сумма резервного капитала организации на конец отчетного периода.

По данной строке отражаются суммы резервных (и иных) фондов, образованных в соответствии с учредительными документами и положениями действующего законодательства.

В соответствии с п.1 ст.30 Закона №14-ФЗ «Об обществах с ограниченной ответственностью», Общество может создавать резервный фонд и иные фонды в порядке и в размерах, которые установлены уставом общества.

В соответствии с п.1 ст.35 №208-ФЗ «Об акционерных обществах», в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества.

Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Резервный фонд не может быть использован для иных целей.

Порядок создания резервных (и иных) фондов, а так же порядок отчислений в эти фонды, рекомендуем закрепить в учетной политике для целей бухгалтерского учета и отразить в пояснительной записке к отчетности.

Обратите внимание:Показатель строки 1360 бухгалтерского баланса должен соответствовать показателю столбца «Резервный капитал» строки «Величина капитала на 31 декабря 2013г.» (строка 3300) Отчета об изменениях капитала.

Нераспределенная прибыль (непокрытый убыток) (строка 1370) – указывается сумма нераспределенной прибыли (непокрытых убытков), отражаемая на конец года по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Обратите внимание:Показатель строки 1370 бухгалтерского баланса должен соответствовать показателю столбца «Нераспределенная прибыль (не покрытый убыток)» строки «Величина капитала на 31 декабря 2013г.» (строка 3300) Отчета об изменениях капитала.

Показатель по строке 1370указывается без скобок, если сальдо положительное (при отражении нераспределенной прибыли) и в круглых скобках, если полученный результат отрицателен (при отражении непокрытых убытков).

Итого по разделу III (строка 1300) – указывается общая сумма собственного капитала организации на конец отчетного периода.

Строка 1300 = строка 1310 + строка 1320 + строка 1340 + строка 1350 + строка 1360 + строка 1370.

Обратите внимание:Показатель строки 1300 бухгалтерского баланса должен соответствовать показателю столбца «ИТОГО» строки «Величина капитала на 31 декабря 2013г.» (строка 3300) Отчета об изменениях капитала.

В статье определим, какие имущественные, материальные и денежные ценности экономического субъекта можно отнести к чистым активам. Предоставим формулу расчета, расскажем, как проанализировать и улучшить показатели.

Формирование резервного капитала организации

Резервный капитал является страховой формой, увеличивающей гарантии ответственности перед третьими лицами. Источником формирования резервного капитала является нераспределенная прибыль предприятия. Реже источником создания РК является имущество учредителей. Вклады от учредителей в виде имуществ не облагается налогом, тогда как денежная форма пополнения чистых активов признается доходом. Резервный капитал в ООО может не формироваться. Обязанность по созданию РК в Законе об ООО отсутствует. Отчисления в фонд производятся добровольно, размер закрепляется в Уставе.

В отличие от ООО акционерные общества обязаны отчислять в фонд сумму в размере не менее 5% от чистой прибыли. Средства фонда накапливаются в течение нескольких периодов. Организации, вынужденные направить средства на покрытие убытков или выкуп собственных акций, в следующем периоде должны покрыть затраченную сумму.

Чистые активы предприятия в балансе

Стоимость ЧА рассчитывается по итогам отчетного периода – года или промежуточных – квартала, полугодия, 9 мес. Определение чистых активов по балансу производится путем вычитания долгов раздела пассива из актива с применением корректировок на забалансовые счета, долги учредителей/акционеров и доходы по будущим периодам.

Формула расчета утверждена Минфином РФ в приказе № 84н от 28.08.14 г. и подробна описана в отдельной статье. Чтобы вычислить размер чистых активов организации по бухгалтерской отчетности, применяется следующий математический алгоритм:

ЧА = (стр. 1600 – Долги учредителей в составе дебиторских обязательств) – (стр. 1400 + стр. 1500 – Доходы будущих отчетных периодов).

Показатель чистых активов вносится в разработанный предприятием бланк расчета стоимости ЧА. Разрешается применять форму, утвержденную Минфином и ФКЦБ в приказе № 10н от 29.01.03 г. Полученный результат может быть положительным или нет. Отрицательные чистые активы говорят об убыточности деятельности и возможной несостоятельности компании в скором будущем, показывают полную зависимость бизнеса от внешних инвестиций и кредитов. Исключением являются вновь открытые фирмы, еще не успевшие получить доходы.

Важно! Неоднократное снижения уровня ЧА ниже предельного значения (размер уставного капитала) может стать предпосылкой к принудительной ликвидации предприятия согласно требованиям Закона № 208-ФЗ от 26.12.95 г. (ст. 35 п. 11).

Отчет о финансовых результатах

Отчет о финансовых результатах предназначен для отражения сведений о доходах и расходах организации. Он составляется по итогам отчетного периода и за аналогичный период предыдущего года.

| Наименование показателя | Код строки | Что отражается | Порядок отражения |

| Выручка | 2110 | Выручка от продажи продукции, товаров, работ и услуг | Кредитовый оборот по счету 90 (субсчет 90-1 «Выручка») – Дебетовый оборот по счету 90 (субсчета: 90-3 «НДС», 90-4 «Акцизы») |

| Расходы по обычной деятельности | 2120 | Расходы, связанные с изготовлением и продажей продукции, товаров, работ и услуг | Дебетовый оборот по счету 90 (субсчет 90-2 «Себестоимость продаж») |

| Проценты к уплате | 2330 | Расходы в виде начисленных к уплате процентов | Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части уплаченных процентов) |

| Прочие доходы | 2340 | Доходы от участия в других организациях, проценты к получению и иные доходы | Кредитовый оборот по счету 91 (субсчет 91-1 «Прочие доходы») – Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части НДС, акцизов и иных аналогичных платежей) |

| Прочие расходы | 2350 | Иные расходы, не отраженные в других строках данной формы | Дебетовый оборот по счету 91 (субсчет 91-1 «Прочие доходы») – Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части НДС, акцизов и иных аналогичных платежей) |

| Налоги на прибыль (доходы) | 2410 | Сумма налога на прибыль, начисленная к уплате в бюджет либо единого налога, уплачиваемого при УСН | (Кредитовый оборот – Дебетовый оборот) по счету 68 (субсчет «Расчеты по текущему налогу на прибыль» либо «Расчеты по единому налогу») |

| Чистая прибыль (убыток) | 2400 | Прибыль (убыток), остающаяся в распоряжении организации | Оборот по счету 99 в корреспонденции со счетом 84 стр. 2400 = стр. 2110 – стр. 2120 –стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 (рассчитывается автоматически) |

Чистые активы акционерного общества

Чистые активы в балансе АО, строка 3600 разд. 3 отчета об изменениях капитала, вычисляются по формуле, применяемой ООО и предприятиями других форм собственности. Акционерные общества рассчитывают ЧА перед выплатой дивидендов акционерам, при выходе акционера из бизнеса, для определения соотношения между уставным капиталом и величиной чистых активов, в случае покупки размещенных или при выкупе принадлежащих обществу акций.

Что такое сравнительный аналитический баланс активов-нетто?

Подобный анализ проводится для исследования в динамике изменений финансового состояния предприятия. При этом рассчитываются абсолютные и удельные соотношения на начало/конец отчетного периода по отдельным показателям и определяется общая картина положения дел в организации. В расчетах используются различные показатели, формулы и коэффициенты. К примеру, метод определения величины собственных оборотных средств (СОС):

СОС = Источники собственные (разд. 4 баланса) – Активы внеоборотные (разд. 1 баланса).

Вывод – чтобы узнать, где в балансе чистые активы, необходимо рассчитать величину собственных средств фирмы, не обремененную обязательствами. Стоимость определяется в денежном выражении на последнюю отчетную дату на основе бухгалтерских данных.

Строка 1300 баланса

Анализ показателя

ЧА необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

ЧА крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. ЧА должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации.

Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда ЧА могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а ЧА отрицательны, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также увеличение ЧА производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

Какие данные бухучета используются. при заполнении строки 1300 «Капитал и резервы»

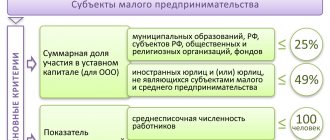

упрощенные способы ведения бухгалтерского учета не вправе применять коммерческие организации — субъекты малого предпринимательства, если они являются микрофинансовыми организациями либо их бухгалтерская отчетность подлежит обязательному аудиту (п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ).

Порядок заполнения данной строки субъектами малого предпринимательства не отличается от общеустановленного порядка заполнения строки 1410 «Заемные средства» разд. IV Бухгалтерского баланса, форма которого приведена в Приложении N 1 к Приказу Минфина России N 66н.

О том, какие обязательства организации учитываются в составе заемных средств, как определяется их величина и какие данные бухгалтерского учета используются при заполнении строки 1410 «Заемные средства», см. разд. 3.1.4.1 «Строка 1410 «Заемные средства».

Пример заполнения строки 1410 «Заемные средства» см. в разд. 3.1.4.1.4.

3.6.1.9. Строка «Другие долгосрочные обязательства»

По данной строке организации — субъекты малого предпринимательства отражают все долгосрочные обязательства, имеющиеся на отчетную дату (за исключением отражаемых по строке 1410 долгосрочных заемных обязательств). Под долгосрочными понимают обязательства, срок погашения которых превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99).

Внимание!

Организации — субъекты малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) вправе не применять Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) и Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02. Если организация использует данное право, то в ее бухгалтерском учете не признаются оценочные обязательства и отложенные налоговые обязательства.

С 16 ноября 2014 г. упрощенные способы ведения бухгалтерского учета не вправе применять коммерческие организации — субъекты малого предпринимательства, если они являются микрофинансовыми организациями либо их бухгалтерская отчетность подлежит обязательному аудиту (п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ).

Дата добавления: 2016-03-15; ;

Бухгалтерская отчетность субъектов малого предпринимательства 2021: образец

Заполним отчетность малого предприятия ООО «Гиацинт», применяющего УСН «Доходы» на примере:

Оборотно-сальдовая ведомость фирмы за год:

| Сальдо на начало периода | Сальдо на конец | |||||

Допустим, что проценты, уплаченные за предоставленный заем, составили 5000 тыс. руб., прочих расходов в предприятии не было, а рассчитанный налог по УСН составил 69000 тыс. руб.

Разберем заполнение упрощенной бухгалтерской отчетности за 2017 год. Соблюдая принцип равноценности обеих частей, вносим значения в строки:

| Сальдо по счетам | |

| Д/т (01 + 08) – К/т 02 | 400000 + 157000 – 240000 = 317000 |

| Д/т (10 + 41 +44) | 18000 + 61000 + 5100 = 84100 |

| Д/т (50 + 51 + 52) | 42200+ 292600 + 50000 = 384800 |

| Д/т (62 + 71 + 76) | 111900 + 67000 = 178900 |

| Сумма строк актива | 317000 + 85000 + 84100 + 384800 + 178900 = 1049800 |

| К/т (80 + 82 + 83 + 84) | 500000 + 23000 + 32000 + 202600 = 757600 |

| К/т (60 + 68 + 69+ 70) | 9500 + 30000 + 30000 + 57700 = 127200 |

| Сумма строк пассива | 757600 + 165000 + 127200 = 1049800 |

Вторая форма упрощенной бухгалтерской финансовой отчетности, образец которой представлен, — это ОФР. Алгоритм его заполнения в таблице:

| Из чего складывается |

- Назначение статьи: отображение состояния уставного капитала (складочного капитала, уставного фонда) юридического лица на конец отчетного периода.

- Строка в бухгалтерском балансе: 1310.

- Номера счетов, включаемых в строку: кредитовый остаток сч. .

Уставный капитал юридического лица — первоначальное обеспечение деятельности организации путем внесения денежных средств (имущества, ценных бумаг) собственниками или акционерами.

Примечание от автора!

Размер уставного фонда проходит процедуру официальной государственной регистрации и отображается в учредительной документации компании, данные в бухгалтерской отчетности и документах должны быть идентичны.

В зависимости от организационно-правовой формы юридических лиц установлен определенный порядок формирования первоначального имущества организации:

- АО: уставный капитал — номинальная стоимость акций, выкупленных акционерами.

Минимальная величина для ПАО — 100 тыс. рублей, непубличного общества — 10 тыс. руб. - ООО: уставный капитал — первоначальный размер средств, внесенных учредителями.

Минимальная величина: 10 тыс. руб., средства должны быть внесены в течение 4 месяцев со дня государственной регистрации фирмы.Примечание от автора!

Первоначальный вклад может формироваться не только денежными средствами, но и материальными активами (основными средствами, товарами и т. д.), ценными бумагами. При внесении взноса имуществом оценка его ценности должна производиться независимым оценщиком.

- Государственные и муниципальные унитарные предприятия: сформированный фонд — минимальный размер первоначального имущества, обеспечивающего интересы потенциальных кредиторов организации.

Минимальная величина фонда для государственного учреждения: не менее 5000 МРОТ, установленного правительством на дату регистрации.Минимальная величина фонда для муниципальных предприятий: не менее 1000 МРОТ, установленного правительством на дату регистрации.

Примечание от автора!

С 01 января 2021 года Федеральным законом установлен МРОТ — 9 489 рублей. Регионы имеют право применять федеральные законы для определения минимального размера заработной платы сотрудников. С 01 мая 2021 года минимальный размер оплаты труда составит 11 163 рубля.

Строка 1310 баланса бухгалтерской отчетности относится к разделу Капитал и резервы пассива баланса: здесь отображается информация о состоянии уставного капитала организации по состоянию на 31 декабря текущего года, предыдущего и предшествующего предыдущему. Данные должны полностью совпадать с зарегистрированной учредительной документацией.

Примечание!

В бухгалтерской отчетности величину уставного капитала отображают в полном объеме, независимо от того, оплачен ли он на текущий момент.

Какие данные бухучета используются. при заполнении строки 1300 «Капитал и резервы»

при заполнении строки 1300 «Капитал и резервы»

При заполнении строки «Капитал и резервы» могут использоваться данные о кредитовых сальдо по счетам 80, 82, 83, дебетовом сальдо по счету 81, сальдо по счету 84 на отчетную дату.

┌───────────────────────┐ ┌─────────────────┐ ┌─────────┐ ┌─────────┐

│Строка 1300 «Капитал и │ │Кредитовые сальдо│ │Дебетовое│ │Сальдо по│

│резервы» Бухгалтерского│ = │по счетам 80, 82,│ — │сальдо по│ + │счету 84 │

│баланса │ │83 │ │счету 81 │ — │ │

└───────────────────────┘ └─────────────────┘ └─────────┘ └─────────┘

Сравнительные показатели строки «Капитал и резервы» (показатели на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему) переносятся из Бухгалтерского баланса за предыдущий год.

Справочно:Субъекты малого предпринимательства могут не производить ретроспективный пересчет сравнительных показателей бухгалтерской отчетности…

Субъекты малого предпринимательства (кроме эмитентов публично размещаемых ценных бумаг) могут не производить ретроспективный пересчет сравнительных показателей бухгалтерской отчетности. Эти организации вправе отражать последствия изменения учетной политики перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету (п. 15.1 ПБУ 1/2008).

Ретроспективный пересчет сравнительных показателей бухгалтерской отчетности не производится такими организациями и в случае исправления ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности за отчетный год, в котором совершены ошибки (п. п. 9, 14 ПБУ 22/2010).

С 16 ноября 2014 г. упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, не вправе применять коммерческие организации — субъекты малого предпринимательства, если они являются микрофинансовыми организациями либо их бухгалтерская отчетность подлежит обязательному аудиту (п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ).

Пример заполнения

строки 1300 «Капитал и резервы»

ПРИМЕР 27

Показатели по счетам 80, 82, 83 и 84 в бухгалтерском учете организации — субъекта малого предпринимательства (показатель по счету 81 отсутствует):

руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. По кредиту счета 80 | 10 000 |

| 2. По кредиту счета 82 | 2000 |

| 3. По кредиту счета 83 | 450 000 |

| 4. По кредиту счета 84 | 27 218 157 |

Фрагмент Бухгалтерского баланса за 2013 г.

| Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 |

| Капитал и резервы | 1300 | 27 190 | 22 471 | 15 640 |

Решение

Показатель строки 1300 «Капитал и резервы» равен:

на 31 декабря 2014 г. — 27 680 тыс. руб. (10 000 руб. + 2000 руб. + 450 000 руб. + 27 218 157 руб.);

на 31 декабря 2013 г. — 27 190 тыс. руб.;

на 31 декабря 2012 г. — 22 471 тыс. руб.

Фрагмент Бухгалтерского баланса в примере 27 будет выглядеть следующим образом.

| Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

| Капитал и резервы | 27 680 | 27 190 | 22 471 |

3.6.1.8. Строка 1410 «Долгосрочные заемные средства»

По данной строке организации — субъекты малого предпринимательства отражают информацию о долгосрочных кредитах и займах, привлеченных организацией (срок погашения которых на отчетную дату превышает 12 месяцев) (абз. 2 п. 17 ПБУ 15/2008, п. п. 19, 20 ПБУ 4/99).

Внимание!

Если срок погашения заемных средств, ранее представленных в Бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Внимание!

Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе признавать все расходы по займам прочими расходами (п. 7 ПБУ 15/2008). Однако данная норма не влияет на порядок определения задолженности по уплате процентов, отражаемой в Бухгалтерском балансе в составе показателя строки 1410 «Долгосрочные заемные средства» или строки 1510 «Краткосрочные заемные средства».

С 16 ноября 2014 г.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2021 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2021 года и 31 декабря 2015 года.

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как:

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

При отсутствии данных для заполнения какой-либо строки баланса, ее не заполняют и ставят прочерк.

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.