Переуступка долга по нормам гражданского права может реализовываться в двух вариантах:

- уступка права требования, когда меняется кредитор (ст. 388-389 ГК РФ);

- перевод долга, в результате которого задолженность перед кредитором гасится третьим лицом – процедура регламентируется ст. 391-392 ГК РФ.

Первый вариант не требует согласия должника, достаточно наличия договоренностей между кредитором и компанией, покупающей долг. Исключением является ситуация, когда личность кредитора имеет существенное значение. Во втором случае перевод долга осуществляется путем переговоров и достижения компромиссного решения всеми сторонами сделки.

Проводки по договору уступки права требования у кредитора, выступающего в роли покупателя задолженности, оформляются через 58 счет. Для этого участника сделки сумма займа является финансовым вложением. Подтверждением операции выступают документы, обосновывающие размер долга – договор с должником, накладные, требования, акты. Объектом переуступки не могут быть задолженности личного характера:

- алиментные платежи;

- суммы, присужденные к выплате за причиненный моральный ущерб;

- размер назначенной компенсации за нанесенный материальный вред.

Переуступка долга между юридическими лицами: бухгалтерские проводки у кредитора

Отражение в учете операций по передаче долговых обязательств у стороны, принимающей дебиторскую задолженность, будет осуществляться по нормам ПБУ 19/02. Правила бухучета предполагают отнесение сумм по выкупленным долгам у других юридических лиц на 58 счет (п.3 ПБУ 19/02). Проводки по переуступке права требования, составляемые юридическим лицом, которое изначально выступало в роли кредитора и инициировало передачу долга третьему лицу, оформляются как продажа дебиторской задолженности.

Пример

ООО «Миг» реализовало и отгрузило товары на склад ООО «Финик» на сумму 14 278 руб. (в том числе НДС – 2178 руб.). Себестоимость этой партии продукции равна 9 752 руб. ООО «Миг» срочно потребовались денежные средства, чтобы их получить, руководство решило продать дебиторскую задолженность ООО «Финик» другому юридическому лицу – ООО «Море». Сумма сделки составила 11 999 руб. (в том числе НДС 1830,35 руб.). ООО «Море» при подготовке договора переуступки воспользовалось услугой юридического сопровождения, оплатив ее стоимость в размере 1500 руб.

По переуступке долга – проводки у стороны, передающей задолженность:

- Д62 – К90.1 – 14 278 руб., произведена отгрузка товаров.

- Д90.3 – К68/НДС – 2178 руб., проведено начисление НДС по сделке.

- Д90.2 – К41 – 9752, произошло списание себестоимости по учету.

- Д90.9 – К99 – 2348 руб. (14 278 – 2178 – 9752), сформирована прибыль по операции купли-продажи.

- Д76 – К91.1 – 11 999 руб., показана переуступка ООО «Море».

- Д91.2 – К62 – 14 278 руб., списана переданная задолженность.

- Д99 – К91.9 – 2279 руб. (14 278 – 11 999), отображен размер убытка, понесенного в связи с переуступкой прав.

- Д51 – К76 – 11 999 руб., получены денежные средства от ООО «Море».

Если имела место переуступка права требования, бухгалтерские проводки у ООО «Море», которому переданы для взыскания долговые обязательства, будут такими:

- Д58 – К76 – 11 999 руб., покупка дебиторского долга, оформленная договором переуступки.

- Д58 – К76 – 1500 руб., показаны издержки в виде юридического сопровождения.

- Д76 – К51 – 11 999 руб., произведена оплата по договору переуступки.

- Д51 – К76 – 14 278 руб., должник (ООО «Финик») погасил долг.

- Д76 – К91.1 – 14 278 руб., отражен доход от суммы погашения долга,

- Д91.2 – К58 – 13 499 руб. (11 999 + 1500), собраны все издержки по договору передачи долга.

- Д91.2 – К68/НДС – 118,83 руб. ((14278 – 13499) х 18 / 118), с полученного дохода начислен НДС.

- Д91.9 – К99 – 660,17 руб. (14 278 – 13 499 – 118,83), отражен размер прибыли, полученной от договора переуступки.

Ipc-zvezda.ru

Инфо

Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор.

Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет. Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает.

А если они и возникают, что очень быстро «закрываются» подтверждающими документами. Как оформить оплату за другое юридическое лицо? Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов.

Да, это не имеет значения, если платеж попал в бюджет. — Верно. Заявление об уточнении платежа подает налогоплательщик.

И ситуация, когда налогоплательщик — это организация, а налог за нее заплатило физическое лицо наличными (в нашем случае — директор), не исключение. Альтернативные варианты оплаты по — договору: как оформить взаимозачет и — оплату долга третьим лицом Если фирма имеет дебиторскую задолженность, она может попросить должника перечислить причитающиеся ей средства не на свой счет, а на счет другой компании — своего кредитора.

В результате такой операции сокращаются затраты на банковские транзакции и экономится время. Гражданский кодекс не установил форму, на основании которой можно возложить исполнение обязательства на третье лицо.

Поэтому каждая компания вправе разработать приемлемый для себя образец этого документа.

Уступка права требования: проводки у должника

Должник не принимает участия в процедуре передачи задолженности между юридическими лицами, он не вправе препятствовать этому процессу (за исключением случаев, предусмотренных ГК РФ). О том, что кредитором является другое юридическое лицо, заемщик узнает из письменного уведомления. Для должника процедура переуступки не имеет существенного значения – в учете меняется только наименование контрагента, вносятся корректировки в аналитические учетные данные.

В случае переуступки прав корреспонденции в учете должника ООО «Финик» будут такими:

- Д41 – К76/Миг – 14 278 руб., закуплены товары;

- Д76/Миг – К76/Море – 14 278 руб., произошла смена кредитора, что подтверждается уведомлением;

- Д76/Море – К51 – 14 278 руб., погашена задолженность за товары.

Если должником был произведен перевод долга на другую организацию, бухгалтерские проводки будут скорректированы у всех участников сделки в аналитике. Например, поставщиком является ООО «Миг», покупателем – ООО «Финик». Последний передает долг своему контрагенту – ООО «Арахис». В учете ООО «Миг» будут такие проводки:

- Д62/Арахис – К62/Финик – показан факт перевода долга;

- Д51 – К62/Арахис – погашена задолженность.

ООО «Финик» в своем учете делает запись между дебетом 60/Миг и кредитом 62/Арахис. Новым должником, ООО «Арахис», все операции проводятся корреспонденциями:

- Д60/Финик – К60/Миг – появление задолженности перед новым юрлицом с одновременным уменьшением задолженности перед постоянным поставщиком;

- Д60/Миг – К51 – погашен долг.

Соглашение о переводе долга образец трехсторонний

На сегодняшний день перевод долга в гражданском праве должен быть оформлен документально с участием сразу трех сторон. Образец договора по переводу долга требует, чтобы в тексте указывалось, по какому обязательству переводится долг и его реквизиты:

- дата составления;

- номер контракта или договора займа.

Предметом в таком документе считается юридическая обязанность по выполнению обязательства или, другими словами, долг. Перевод не является возможным в следующих ситуациях:

- при переуступке долга малолетним лицам;

- когда потенциальный новый должник является банкротом;

- когда переводится лишь часть задолженности;

Точная форма образца договора зависит от обязательства. Например, если речь идет о сделке с обязательной государственной регистрацией, то придется и данную операцию регистрировать, а если это обычная письменная форма, то переводятся обязательства в таком же формате.

О налоговых последствиях перевода долга

Для ООО «2» налоговых последствий не будет как в случае, если организация применяет ОСНО, так и в случае, если организация на УСН. Организация может перевести обязательства по возврату займа перед кредитором на своего контрагента. Для кредитора замена должника не имеет никакого значения. На расчет налога на прибыль и НДС деньги, выданные заемщику по договору займа и полученные обратно, не влияют. При расчете единого налога деньги, возвращенные по договору займа, так же не нужно включать в состав доходов.

Обоснование

Из рекомендации

Как оформить и отразить в бухучете и при налогообложении перевод долга

Организация может перевести обязательства перед кредитором на своего контрагента. Это может быть любой долг, например по возврату займа, предварительной оплате товаров или выполнению работ. То есть меняется должник, а кредитор остается прежний. Он лишь выражает свое согласие или несогласие с таким переводом.

ОСНО: налог на прибыль

Для кредитора замена должника не имеет никакого значения. При методе начисления выручка от реализации уже учтена (п. 1, 3 ст. 271 НК РФ). Если же кредитор применяет кассовый метод, то признать доходы нужно на дату поступления денежных средств от контрагента должника (нового должника) (п. 2 ст. 273 НК РФ).

В учете первоначального должника затраты на приобретение товаров (работ, услуг) нужно отражать в общем порядке, несмотря на то что долг по оплате был переведен на контрагента (п. 1 ст. 272 НК РФ). При методе начисления стоимость приобретенных товаров признавайте в расходах независимо от их оплаты (п. 1 ст. 271, п. 1 ст. 272 НК РФ). Если используете кассовый метод, то товары считаются оплаченными на дату перевода долга (п. 2 ст. 273 НК РФ).

У нового должника сама операция перевода долга не отразится при расчете налога на прибыль. То есть такая операция не повлияет ни на доходы, ни на расходы. Ведь он просто участвует в расчетах.

ОСНО: НДС

В учете кредитора при переводе долга не возникает никаких изменений, влияющих на расчет НДС.

Первоначальный должник не должен восстанавливать принятый к вычету НДС со стоимости полученных товаров. Ведь оплата не является условием для вычета (п. 3 ст. 170, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Новый должник должен оплатить кредитору товары, которые тот поставил первоначальному дебитору. При этом право на вычет НДС у нового должника не возникает. Связано это с тем, что он товары не приобретал и счета-фактуры от кредитора у него нет (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Правом на вычет воспользовался первоначальный должник.

УСН

В учете кредитора (продавца) никаких особенностей в связи с заменой должника по обязательству не возникнет. Ведь организации на упрощенке признают доходы и расходы после их фактической оплаты (п. 1, 2 ст. 346.17 НК РФ). Поэтому продавец учтет доход, когда новый должник погасит обязательство. То есть так же, как если бы обязательство по оплате исполнил первоначальный должник. Доходы от реализации в данном случае возникают на дату поступления средств от нового должника (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

У первоначального должника при переводе долга прекращается обязательство по оплате. Поэтому стоимость приобретенных товаров (работ, услуг) он может признать в составе расходов. Ведь обязанность по их оплате исполнена на дату перевода долга (подп. 5, 8 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ, письма Минфина России от 23 марта 2012 г. № 03-11-06/2/45, от 25 мая 2012 г. № 03-11-11/169).

У нового должника попросту возникает долг перед кредитором. Но в учете это никак отражать не нужно. Расходы возникнут, только когда такой должник станет расплачиваться с продавцом.

Из рекомендации

Как учесть при налогообложении выдачу займа. Организация применяет общую систему налогообложения

Налог на прибыль

На расчет налога на прибыль деньги (имущество), выданные заемщику по договору займа и полученные обратно, не влияют. Их не нужно включать ни в состав расходов (п. 12 ст. 270 НК РФ), ни в состав доходов (подп. 10 п. 1 ст. 251 НК РФ).

Об учете процентов, неполученных доходов в виде процентов см. Как учесть при налогообложении проценты по выданному займу.

НДС

Операции по предоставлению денежных займов, включая проценты по ним, освобождены от НДС (подп. 15 п. 3 ст. 149 НК РФ). Но поскольку сама по себе операция по передаче денег заемщику объектом обложения НДС не признается (п. 2 ст. 146, подп. 1 п. 3 ст. 39 НК РФ), это освобождение распространяется только на сумму начисленных процентов, которая является стоимостью услуги по предоставлению займа. Поэтому ни на суммы денежного займа, ни на начисленные по нему проценты этот налог не начисляйте. Так как данная операция освобождена от НДС, организация не обязана выставлять счета-фактуры.

По договору займа в натуральной форме имущество организации переходит в собственность заемщика. Следовательно, такая передача считается реализацией (п. 1 ст. 39 НК РФ). Аналогичной позиции по данному вопросу придерживаются контролирующие ведомства (письма МНС России от 15 июня 2004 г. № 03-2-06/1/1367/22, УМНС России по г. Москве от 27 августа 2004 г. № 24-14/55637). Реализация имущества облагается НДС (п. 1 ст. 146 НК РФ). Поэтому, если организация не освобождена от уплаты НДС, в момент передачи имущества начислите этот налог к уплате в бюджет (подп. 1 п. 1 ст. 167 НК РФ). НДС начислите с договорной стоимости передаваемого имущества (или с рыночной, если она отличается от договорной) (п. 1 ст. 154 НК РФ). Подробнее см. Как определить рыночную цену товаров (работ, услуг).

Если заем выдан сотруднику (или другому гражданину), то при возврате займа права на налоговый вычет по НДС у организации не возникнет. Связано это с тем, что граждане не являются плательщиками НДС (п. 2 ст. 171 НК РФ). Если заем предоставлен организации, являющейся плательщиком НДС, заимодавец вправе принять налог к вычету при выполнении всех необходимых условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

О начислении НДС с процентов по займу, выданному в натуральной форме, см. Как учесть при налогообложении проценты по выданному займу.

Из рекомендации

Как учесть при налогообложении выдачу займа. Организация применяет специальный налоговый режим

УСН

На расчет единого налога деньги (имущество), выданные по договору займа и полученные обратно, не влияют. Их не нужно включать ни в состав доходов (подп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ), ни в состав расходов (п. 1 ст. 346.16 НК РФ). Это касается и сумм входного НДС со стоимости имущества, полученного назад по договору займа в натуральной форме (подп. 8 п. 1 ст. 346.16, подп. 3 п. 2 ст. 170 НК РФ).

Если заем предоставлен под проценты, на сумму процентов, полученных от заемщика, увеличьте налогооблагаемую базу (п. 1 ст. 346.15 НК РФ).

>Передача дебиторской задолженности другой организации оформление

ОСНО: НДС

В учете кредитора

при переводе долга не возникает никаких изменений, влияющих на расчет НДС.

Первоначальный должник

не должен восстанавливать принятый к вычету НДС со стоимости полученных товаров. Ведь оплата не является условием для вычета (п. 3 ст. 170, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Новый должник

должен оплатить кредитору товары, которые тот поставил первоначальному дебитору. При этом право на вычет НДС у нового должника не возникает. Связано это с тем, что он товары не приобретал и счета-фактуры от кредитора у него нет (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Правом на вычет воспользовался первоначальный должник.

Ситуация: нужно ли покупателю (кредитору) восстанавливать НДС с аванса, который он принял к вычету, если продавец не выполнил условия по поставке и с согласия кредитора аванс вернул его контрагент ?

Да, нужно.

Условия для восстановления НДС выполнены, а именно:

- стороны изменили или расторгли договор;

- кредитор получил аванс.

Такой порядок установлен в подпункте 3 пункта 3 статьи 170, пунктах 2 и 12 статьи 171, пункте 9 статьи 172 Налогового кодекса РФ.

Фактически продавец не вернул деньги покупателю. Но покупатель согласился, что аванс вернет третье лицо. Таким образом, кредиторская задолженность продавца гасится. Поэтому покупателю нужно восстановить НДС (абз. 2 п. 5 ст. 171 НК РФ, письмо Минфина России от 11 сентября 2012 г. № 03-07-08/268).

Дебиторская задолженность.

Споры по уступке права требования третьим лицам

Напомним, что в соответствии со статьей 825 ГК РФ: «В качестве финансового агента договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида».

Отметим, что, и арбитры нижестоящих судебных инстанций могут принять решение в пользу должников. В качестве примера, можно привести Постановление Федерального Арбитражного Суда (далее ФАС) Уральского округа от 4 января 2001 года №Ф09-1969/2000-ГК.

Однако суды вышестоящих инстанций с такой точкой зрения не соглашаются. Доказательством может служить: Постановление ФАС Московского округа от 5 сентября 2000 года №КГ-А40/3920-00, Постановление ФАС Поволжского округа от 22 февраля 2000 года №6976/99-15, Постановление ФАС Дальневосточного округа от 9 января 2001 года №Ф03-А51/00-1/2430.

Перевод дебиторской задолженности на другую организацию в связи с ликвидацией проводки

В зависимости от причины просрочки долг может быть: Сомнительным То есть задолженность не погашена в установленный срок и при этом не обеспечена гарантиями или залогом.

Важно Возможно, она будет погашена, но доподлинно это неизвестно Безнадежной Когда взыскать долг практически нереально Списание дебиторского долга означает, что он больше не будет отображаться в активах компании. Это позволит оценить реальное финансовое состояние и размер капитала. Но зачем списывать задолженность? Ежегодно организация обязана провести инвентаризацию долгов и выявить просроченные обязательства контрагентов. Невозможный к истребованию долг подлежит списанию.

А чтобы вам было проще распланировать свои дела на грядущую рабочую шестидневку и ничего не забыть, мы представляем вашему вниманию наши еженедельные бухгалтерские напоминания.

Перевод долга проводки

Поскольку перевод долга не предполагает его продажу за плату другой стороне, при совершении перевода информация отражается лишь в аналитическом учете всех сторон: меняется кредитор и должник.

Покажем, какие бухгалтерские проводки будут сделаны в учете сторон при переводе долга.

Исходные данные (все операции на одну и ту же сумму):

- 10 «Материалы»;

- 41 «Товары»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 90 «Продажи»;

- 91 «Прочие доходы и расходы».

Организации не могут произвести тройственный взаимозачет, ведь у Организации А отсутствует долг перед Организацией С.

Организации B и С решили оформить перевод на Организацию С долга Организации B перед Организацией А. Организация А согласна с переводом долга.

В таком случае в учете сторон произойдут следующие изменения.

Переводом долга называют процедуру, по которой первоначальный должник передает обязательства выплаты долга третьему лицу. Замена должника оформляется трехсторонним соглашением, которое, помимо должников, подписывает также и кредитор. Из данной статьи Вы узнаете, каким образом отражаются в проводках операции по переуступке и перевода долга у каждой из сторон договора.

Договор о переуступке долга (или договор замены дебитора) заключается в случае, когда первоначальный должник (делегант) по тем или иным причинам признает невозможность выполнения взятых ранее обязательств и передает их новому должнику (делегату). Так как лицо, выдавшее кредит (делегатарий), напрямую заинтересовано в возврате собственных средств, то оно также выступает стороной-подписантом соглашения о переводе долга.

Порядок заключения договоров о переуступке долга регламентируется статями 391, 392, 389 Гражданского кодекса РФ. Типовой договор о переуступке долга оформляется с учетом следующих сведений:

- Данные о сторонах-подписантах, их реквизиты;

- Величина долга (полная или частичная переуступка обязательств, информация об уступке штрафов, пеней и прочее);

- Порядок и сроки выплаты долга (единоразовое удовлетворение обязательств или график поэтапной оплаты).

Одним из основных документов, прилагаемых к договору, является акт сверки взаиморасчетов между делегантом и кредитором. Данный акт подтверждает наличие и сумму обязательств на определенную дату, а также признание долга обеими сторонами.

При заключении договора на замену дебитора обязательно сохранение формы, в которой было заключено первоначальное соглашение. Если договор был нотариально заверен или имел регистрацию, то переуступка долга должна быть оформлена с соблюдением тех же условий.

Передача дебиторской задолженности другой организации оформление

Прощение долга контрагента, в соответствии с ГК РФ возможно в случаях, когда это не нарушает прав других лиц в отношениях имущества кредиторов.

Но, в некоторых случаях, суды могут квалифицировать прощение долга юридическому лицу, как дарение, но дарение между коммерческими организациями запрещено (ст.

575 ГК РФ). Факторинг Факторинг – это продажа дебиторской задолженности организации, имеющей лицензию, или кредитной. Инфо Основная цель факторинга – это поступление дополнительных финансов в компанию, увеличение оборачиваемости капитала, повышение объема продаж. При факторинге, покупатели долга — финансовые агенты, права и обязанности которых прописаны в главе 43 Гражданского кодекса РФ.

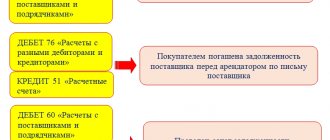

Соглашение о переводе кредиторской задолженности с одного юридического лица на другое: учет у «старого» и «нового» должника

Учет у «старого» должника Как уже было указано нами выше, «старый» должник из обязательства выбывает, то есть задолженность перед кредитором считается погашенной с момента принятия «новым» должником обязательства по уплате долга.

Факторинг и цессия означают переуступку обязательств дебиторов другим лицам. Покажем, какие бухгалтерские проводки будут сделаны в учете сторон при переводе долга.

Весь долг переходит к «новому» должнику.

То есть обязательство перед кредитором у «старого» должника после перевода долга прекращается и возникает обязательство перед «новым» должником. у «старого» должника не списывается, а продолжает числиться, но уже перед «новым» должником. Поэтому в учете «старого» должника следует отразить погашение задолженности перед поставщиком и одновременно возникновение задолженности перед «новым» должником. Впоследствии кредиторская задолженность, возникшая у «старого» должника перед «новым» должником в сумме первоначального обязательства, может погашаться, например, исполнением обязательства (ст.

408 ГК РФ), предоставлением отступного (ст.

Свежие материалы

- Уточненка по 4 ФСС Когда нужно корректировать 4-ФССПредставленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если…

- Социальный налог 2021 Начисление налогаВ бухгалтерском учете суммы авансовых платежей по налогу отражаются по кредиту счета 69 (68)…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Зачем скупают золото Грамотная продажа золота – процесс, на который придётся потратить немного свободного времени. Нужно будет выяснить,…

Итоги

Итак, мы рассмотрели, какие по договору цессии проводки формируют его участники, если предприятия являются плательщиками НДС. В заключение скажем, что для одних предпринимателей договоры цессии могут стать интересным бизнесом, а для других — верным способом получения своих денег. Но нужно понимать, что цедент после заключения договора не несет ответственности и не дает гарантий по выплате должником всего долга.

На что обратить внимание при заключении договора

сплательщиками УСН или физическими лицами,читайтев статьях:

- «Договор цессии при УСН доходы минус расходы (нюансы)»;

- «Физик» получил исполнение по займу, приобретенному в порядке цессии. Что с НДФЛ?».

С согласия кредитора заключено соглашение о переводе кредиторской задолженности с одного юридического лица на другое. Задолженность образовалась по материалов. Как правильно оформить эту сделку в бухгалтерском и налоговом учете (налог на прибыль) у «старого» должника и «нового» должника?

Согласно п. 1 ст. 391 ГК РФ с согласия кредитора допускается перевод должником своего долга на другое лицо. При этом соглашение о переводе долга должно быть заключено в соответствующей письменной форме (п. 2 ст. 391, п. 1 ст. 389 ГК РФ).

В результате перевода долга первоначальный («старый») должник из обязательств выбывает, а весь долг переходит к «новому» должнику. С момента перевода долга кредитор вправе предъявлять требование только к «новому» должнику, а «новый» должник вправе выдвигать против требования кредитора возражения, основанные на отношениях между кредитором и первоначальным («старым») должником (ст. 392 ГК РФ).