Что значит номер корректировки в 3 НДФЛ

Декларация 3 НДФЛ – один из немногих видов налоговой отчетности, с которой сталкиваются простые граждане. Ведь согласно ст.226 НК РФ за физлиц отчитываются налоговые агенты. Только в случае невозможности агента удержать НДФЛ и сдать отчет за физлицо, гражданин обязан отчитаться в налоговой и заплатить налог.

Важно! 3 НДФЛ подается гражданином, если работодатель не может сам удержать у него подоходный налог.

Наиболее распространенные примеры таких случаев:

- Выплата дохода лицу в натуральной форме. По правилам ст.226 НК РФ при выдаче дохода в виде вещей, имущественных прав и иных неденежных эквивалентах налоговый агент обязан удержать НДФЛ со следующей денежной выплаты. Но если таковой не предвидеться, то агент сообщает в ИФНС, что не удержал налог, а ИФНС уже сама занимается получением причитающейся суммы у гражданина.

- Получение физлицом доходов от другого физлица: сделки продажи, аренды. Налоговым агентом является организация либо ИП, а обычное физлицо не может выступать в качестве агента, поэтому при экономических отношениях физлицо-физлицо, удержать налогу у источника выплаты невозможно.

- Подача декларации для использования налогового вычета. В главе 23 НК РФ предусмотрены 5 видов налоговых вычетов, для применения которых требуется подать в инспекцию форму 3 НДФЛ с сопутствующими документами.

На сегодняшний день действует такой бланк отчетности:

Он принят приказом ФНС России от 3 октября 2021 года № ММВ-7-11/[email protected] в редакции от 7 октября 2021 года. Этот бланк действует с 2021 года. Обязательные к заполнению листы:

- титульный;

- раздел 1;

- раздел 2.

Остальные страницы добавляются в форму по мере необходимости. На титульной листе 3 НДФЛ указывается номер корректировки. Что означает этот реквизит – очередность подачи отчета за один и тот же период.

Важно! Корректировка – это информация о том, какой раз по очереди корректируется декларация за один и тот же период. Корректировка может быть нулевой либо числовой.

В каких случаях подается уточненная декларация 3 НДФЛ

Требование дополнения информации от заявителя предусматривает исправление некачественно выполненной страницы. Все документы предоставляются в 2-х экземплярах для удобства ФНС. Процесс может проходить тремя вариантами:

- персональное посещение службы, при котором необходимо зарегистрировать заявление;

- на официальном сайте налоговой;

- почтовым отправлением с описью.

Не допускается совершать исправления и зачеркивания в документе. Если бланк декларации дополняется документами, то необходимо создать сопроводительное письмо с личной подписью. Нельзя распечатывать информацию на двух сторонах листа. Существует ряд обстоятельств, когда приходится видоизменять первичную декларацию:

- присутствие технических неточностей;

- обнаружение квитанций позже подачи;

- не указание объектов налогообложения или операций;

- математические расчетные ошибки;

- получение права на имущественный и социальный вычет.

Корректировка 3 производится, если допущена ошибка в сведениях по сделкам. Например, неправильно указаны персональные данные сторон. Неточности обнаруживаются как гражданином, так и работником налогового органа в процессе диагностических мероприятий.

Как узнать номер

Как узнать номер корректировки в декларации 3 НДФЛ:

- если вы сдаете отчет впервые за период, то у вас корректировка нулевая, т. е. ее вообще нет, вы не производили корректировку и ваш отчет подан первый раз;

- если вы сдавали отчетность, потом возникла необходимость дополнить ее либо исправить ошибки, то подается уточненная форма и указывается очередность корректировки: «1» – корректировка впервые, «2» – информация уточняется уже второй раз и т.д.

Часто гражданин не помнит все операции, совершенные за прошлые периоды, и упускает их при заполнении бланка. Учитывая, что срок давности по НДФЛ – 3 года, это естественно. Например, в 2021 году вы сдали форму за 2021 год, чтобы получить имущественный вычет из зарплаты. А в 2021 году вспомнили, что у вас среди доходов, из которых платился налог, была не только зарплата, но и выручка от продажи машины. Чтобы внести дополнительную информацию, придется заново заполнить бланк и указать, что он уточненный, т. е. корректировка «1».

Как правильно заполнить?

Обратите внимание: Федеральная Налоговая Служба требует, чтобы после цифры, если в справке имеются пустые поля, стояли прочерки. То есть, если вы подаете декларацию во второй раз, в строчке с указанием номера должно стоять значение «1 – -»; если декларация подается в одиннадцатый раз, нужно поставить «10-». Налоговая служба требует соблюдения правила, т.к. в противном случае проверяющему инспектору будет не вполне понятно, написано число полностью или же предприниматель забыл добавить несколько цифр.

Не допускаются зачеркивания, механическое повреждение бумаги (из-за попытки стереть цифру ластиком, например), а также не приветствуется «замазывание» числа корректором.

Если вы по каким-либо причинам неверно ввели номер, но новую декларацию писать категорически не желаете, вы можете корректировать документ: просто аккуратно зачеркните красными чернилами неправильную надпись, а сверху теми же красными чернилами напишите верное значение.

Линия прочерка должна быть только одна, и поставлена она должна быть таким образом, чтобы первоначально введенные данные были хорошо читабельны. Если не соблюсти эти правила, налоговый инспектор может не принять документ, потребовав от вас новой декларации.

Какой номер указывать при первичной сдаче?

По состоянию на 2021 год, Федеральная Налоговая Служба никак не изменяла правила указания номера при первичной сдаче. Поэтому, как и прежде, в графе с номером нужно ставить «0». Если вы подаете документ во второй раз, ставить нужно «1» — и т.д.

При первичной сдаче действуют те же правила оформления, как и при внесении корректировочных данных. Это означает следующее: исправления не допускаются, а если их и нужно сделать, то только согласно инструкции выше; после цифры «0» должны стоять прочерки. Итоговый вид номера должен быть таким: «0 – -».

Что писать в декларации

Писать номер корректировки в 3 НДФЛ нужно в специальной графе на титульном листе в верхней части страницы, рядом с годом и периодом.

Обратите внимание! Графа «номер корректировки» обязательно к заполнению. Сдача отчета без указания этого реквизита может стать причиной вопросов со стороны ИФНС или отрицательного ответа по результатам камеральной проверки.

Первичная

На самом деле первичный код корректировки в 3 НДФЛ – это «0», т. к. вы подаете отчет в первый раз. Чтобы скорректировать любую информацию, сначала нужно ее оформить хотя бы впервые.

https://www.youtube.com/watch?v=aItjLw7-1k4

Примите во внимание! Сдача бланка 3 НДФЛ в первый раз сопровождается номером корректировки «0», который означает, что бланк не имеет уточнений и прежде не сдавался за этот же период.

Код «0» – наиболее распространенный при заполнении бланка 3 НДФЛ. Как его записать:

- в бумажном бланке – в графе запишите комбинацию «000»;

- в программе или в сервисе Личного кабинета налогоплательщика – проставьте один «0».

Справочно! Декларацию о подоходном налоге можно сдать в бумажном либо электронном виде. Бумажный бланк заполняется собственноручно либо на компьютере с последующей распечаткой, электронный формат составляется при помощи программы или онлайн-сервиса и подается в ИФНС по телекоммуникационному каналу связи.

Уточненная

Корректирующий номер в налоговой декларации по НДФЛ имеет место, если гражданин:

- дополняет отчет новой информацией по своей инициативе;

- исправляет ошибки, выявленные инспекцией.

В НК РФ нет лимитов по количеству корректировок бланка. По сути, уточнять сведения можно неограниченное количество раз, но, разумеется, подобные действия без обоснования не приветствуются налоговыми органами.

Налоговые инспекторы могут и не заметить, что вы не записали в отчет какую-то старую сделку по продаже или полученный вычет. Главное, совпадение итога по бланку с данными базы «АИС»: сумма НДФЛ к уплате либо возврату.

Итоги

Ошибки в уже сданной налоговой отчетности делятся на 2 группы: обязывающие к ее уточнению и оставляемые на усмотрение налогоплательщика. По какому бы из оснований ни уточнялась отчетность, формируют ее так же, как и исходную (на том же бланке и по тем же правилам), но заполняют верными данными. Отличает такой отчет от исходного порядковый номер корректировки, проставляемый в специальном поле на титульном листе. В исходном отчете там указывается 0, а нумерация уточненных отчетов, таким образом, начинается с цифры 1.

Источники:

Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Санкции за ошибки в декларации

Ответственность за ошибки в налоговой декларации 3 НДФЛ регулируются ст.81 НК РФ. Учитывайте следующие нюансы:

- ошибки делятся на 2 вида – занижающие налог к уплате и незанижающие налог к уплате;

- если гражданин сам обнаружил, что допустил ошибку, уменьшающую НДФЛ к уплате, и успел доплатить нехватающую сумму до крайнего срока уплаты налога и до обнаружения ошибки инспекций, то по поданной уточненной форме не принимаются какие-либо штрафы; к отчету нужно приложить документы, подтверждающие, что НДФЛ уплачен в полном объеме в установленный период;

- если же плательщик сдал форму без самостоятельной оплаты недоимки или после выявления ошибки инспекций, то он может быть привлечен к ответственности; по ст.81 НК РФ такие граждане штрафуются в размере 20% от величины налога, необходимой к уплате в госбюджет.

Надо ли подавать уточненную декларацию

При обнаружении любых недоработок вам необходимо будет подавать уточненную декларацию, поскольку отчет с ошибками не будет считаться действительным. Заняться устранением проблем и недоработок необходимо сразу. Однако есть моменты, когда вы сами будете решать, нужно ли подавать уточненную декларацию или нет.

Если при заполнении декларации вы допустили ошибки в расчетах в сторону переплаты налогов, то корректировать это необязательно. Поэтому вы сами будете решать, хотите ли вы подавать новый вариант 3-НДФЛ или оставите всё так. А вот если сумма налогов была указана меньше, то переделывать отчет нужно обязательно.

Особенности заполнения документа

При оформлении налоговых деклараций, следует знать и использовать принятые законодательством правила и нормы. В частности, они касаются особенностей заполнения документа. К основным относятся такие нюансы:

- Внесение базовых данных. Налоговая декларация 3-НДФЛ состоит из множества пустых клеточек-окошек. Все они требуют заполнения. Человек, в первый раз заполняющий данную форму, может растеряться, но на практике оформление документа – дело несложное. Вся необходимая информация просто переписывается из уже имеющихся документов, которые необходимо приложить к справке 3-НДФЛ.

- Требования к оформлению. Здесь также все достаточно просто: следует аккуратно и без ошибок вносить данные (тексты, цифры). Использовать разрешается ручку с синими либо черными чернилами. Лучше не допускать опечаток или помарок-исправлений. Все суммы, требуемые к заполнению, следует указывать в российских рублях, причем отмечать и копейки (если они имеются).

- Оформление реквизитов. Стоит отдельно проследить, чтобы каждая страницы заполняемой декларации имела отдельно проставленный номер по порядку. Необходимо обозначить ИНН плательщика, инициалы, дату окончания заполнения документа и личную подпись. Также декларация обязана обладать до 3-х штрих-кодов на каждой своей странице.

У каждого налогоплательщика имеются льготы и скидки. Всего их насчитывается (по налоговым декларациям) около пяти. Причем порой возникает такая ситуация, когда плательщик претендует на использование сразу нескольких льгот за один налоговый период. Номер корректировки 3-НДФЛ и служит в таких случаях, то есть он дает понять налоговикам, какой именно бланк налоговой декларации сдается плательщиком за определенное отчетное время.

Некоторые налогоплательщики задумываются, а действительно есть такая необходимость с проставлением порядковой нумерации (кода корректировки). Ведь все документы и так имеются в наличии у налоговых инспекторов, там же существует и полная база данных, которая имеет все необходимые сведения. Но корректирующий код был создан и внедрен по некоторым причинам.

Известно, что декларации можно оформлять и сдавать не только путем личного посещения НИ, но и отправлять документы в электронном виде через интернет или пересылают почтой. И иногда налогоплательщику требуется переправить в налоговые органы сразу несколько видов отчетности. Но могут случиться технические сбои-неполадки, и какой-то из документов поступит немного позже.

Здесь и становится полезным код корректировки. Например, налоговый инспектор, получая декларацию с кодом 1 или 2, понимает, что должен поступить еще один документ – за кодировкой 0. Не нарушается общая отчетность, и налогоплательщик избегает появления возможных ошибок при сдаче документов.

Бланк декларация формы 3-НДФЛ имеет соответствующее окошечко для вписывания кода на первом листе документа. Причем, независимо от года выпуска бланка, ячейка не меняет своего местоположения. Это поле расположено под названием бланка, на лицевой стороне. Рядом с ним находится строчка, отведенная для указания периода сдачи отчетности, а немного правее – код НИ (налоговая инспекция), куда необходимо направить оформленный документ для рассмотрения и проверки.

Как подать уточненную декларацию 3 НДФЛ через личный кабинет

В этом году появилась возможность создания декларации в онлайн режиме. Для этого необходимо зарегистрироваться на официальном сайте ФНС. Оформление начинается с первичной процедуры, в которой вводится логин и пароль лица. Логином является ИНН, а пароль придумывается самостоятельно. В личном кабинете имеется некоторое количество пунктов сверху от панели. Следует избрать форму 3 ндфл, а дальше заполнить ее и отправить. Документация заверяется посредством персонифицированной подписи цифрового формата. Без нее невозможно подать ни один вариант.

Когда платеж не в пользу бюджета

Если ФНС посчитает, что в первичной декларации указали заниженную сумму налога, могут складываться разные ситуации относительно взыскания недоимки.

Таблица 1. Примеры взыскания недоимки

| Пример 1 | Обновленную информацию налоговики получили в пределах срока отчетной кампании. Например, организацией в феврале 2021 года была подана декларация по УСН, содержащая сведения за предыдущий год. При этом руководство обнаружило ошибки и неточности достаточно быстро. Такой организации следует поторопиться и показать изменения в налоговой до конца марта 2021 года. Тогда налоговая будет считать, что дата подачи уточненки совпадает с датой подачи первичной отчетности, и это не приведет к негативным последствиям. |

| Пример 2 | Еще есть возможность уплатить налог, несмотря на просроченный период подачи декларации. Рассмотрим один из налоговых режимов – ЕНВД, по которому нужно отчитаться не позже 20 июля, внести сумму налога – не позже 25 июля (за 2 квартал). При условии, что налог в бюджет уплатили вовремя, а налогоплательщик сам распознал ошибку (вне результатов проверочных мероприятий налоговых органов), повторное обращение в налоговую не приведет к появлению недоимки. |

| Пример 3 | Когда налогоплательщик нарушил сроки по оплате и передаче налоговых сведений. В рамках данного примера, прежде чем отправить уточненную декларацию, необходимо произвести выплаты по недоимкам – сведения об этом можно обнаружить в п. 4 статьи 81. Это нужно, чтобы избежать штрафных санкций в рамках статьи 122 НК РФ. В целом бездействие налогоплательщика в отношении уплаты налога при верном начислении не приводит к штрафам. Важно! Задолженность принято считать погашенной в момент предоставления платежного поручения в отделение банка. Поэтому период просрочки не включает фактический день уплаты налога. Пеня составляет 1/300 ставки рефинансирования и начисляется за каждый день неуплаты налоговой суммы. В целом механизм, за который отвечает ст. 122, не может быть применен в случае верного начисления налога, даже если он был выплачен позже указанного срока. Налогоплательщик становится правонарушителем, если образуется недоимка. Есть и другие способы воздействия, включая статью 75 НК РФ (пени), арест банковских счетов |

| Пример 4 | Сведения о занижении налогов поступили из официального письма налоговой инспекции. При таких условиях, помимо недоимок, налогоплательщика обязуют оплатить штраф. В количественном отношении штраф равен 1/5 от неуплаченной суммы налога (согласно статье 122 НК РФ). Например, организация показала налог в размере 1000 рублей и не заплатила его. При рассмотрении документов представители налоговой инспекции определили сумму налога в размере 1200 руб. Доначисление налога (200 руб.) означает, что будет выписан штраф на 40 рублей (20% * 200 руб.). Если налогоплательщик действовал намеренно (подобные случаи очень сложно доказать), штраф за уклонение от обязанностей увеличится до 40% от налоговой суммы. |

С начала 2021 года под действие статьи 122 попадают также страховые взносы во внебюджетные фонды, так как теперь налоговые службы курируют их сбор.

Помните. При последовательной подаче нескольких деклараций за один период, для начисления штрафа представители ФНС сопоставят размер налога в первой и последней формах, без учета промежуточных сведений.

- Плательщик успел подать ее до вынесения официального решения ФНС, предварительно оплатив налог и пени.

- После выездной проверки не обнаружено нарушений.

На практике налоговые органы активно штрафуют за нарушения в статье 122 НК РФ. Важно знать, что можно избежать ответственности и после сдачи уточненки. Для этого должны быть уплачены недоимки и указаны объективные причины несвоевременного обращения. Рассмотрение дела о штрафных санкциях производится согласно ст. 112 НК РФ.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (Москва) (Санкт-Петербург)

Форма 3 НДФЛ — налоговая декларация, имеющая множество ячеек и нюансов по ее заполнению, одним из которых является верное проставление номера корректировки в форме. Заполнять данную форму должны лица, самостоятельно отчитывающиеся по своим доходам перед налоговой инспекцией.

Во-первых, это лица, занимающиеся предпринимательской деятельностью и частной практикой, во-вторых, это всевозможные доходы, не перечисляемые в справке 2 НДФЛ (заработная плата, отпускные, больничные, материальная помощь и т. д.). К такому виду доходов относятся доходы от продажи собственного имущества; полученного в дар движимого, недвижимого имущества, акций, паев; полученных доходов в виде выигрышей, лотерей; доходов по договорам ГПХ (например, договор аренды) и прочие.

Порядок заполнения налоговой декларации 3 НДФЛ

Всевозможные заполнения декларации 3 осуществляются собственноручно физическим лицом, только титульный лист заполняется сотрудником налогового органа. Документ создается в 2-х экземплярах. Один остается у заявителя, а другой у ФНС. Вместе с официальными бумагами предоставляется и реестр, в котором перечисляются приложения. Иногда сотрудники вручают такой бланк, и плательщик заполняет его от руки. Декларацию можно представить в электронном формате, тогда все страницы подписываются и отдаются в инспекцию.

Заполнение происходит на русском языке. Суммы обозначаются в рублях, исключение являются зарубежные доходы. Копейки в сумме ндфл не указываются. Показатели должны округляться, тогда возможно правильно заполнить 3 ндфл. Налогоплательщик приводит следующие данные:

- доходность за отчетный период;

- источники получения финансов;

- вычеты: социальные, имущественные и другие;

- удержания;

- авансовые платежи;

- размер возвратного налога.

Основания для корректировок

Налогоплательщик может ошибиться в адресе или указать прочую неверную информацию, занизить сумму налога, воздержавшись от представления полного размера доходов. В последнем случае плательщик налога должен направить повторные сведения в районную ФНС, во всех остальных вариантах у него есть такое право, но принудить к корректировке декларации его не смогут.

Пример. Если физическое лицо оформляет документы, чтобы ему перевели социальный вычет, и совершает ошибку, не включая полную сумму, потраченную на лечение, средства поступят из бюджета не в полном объеме. Чтобы налогоплательщику выплатили недостающие деньги, ему нужно повторно передать сведения декларации на основании данных того же налогового периода.

Статья 81 НК раскрывает понятие недостоверных сведений – это имеет место быть, когда плательщик налога ошибочно прописывает доходы, либо расходы, указывает неверные результаты деятельности предприятия, совершает ошибки в итоговых значениях сумм к уплате. В целом ошибками налоговики признают арифметические неточности, неверное указание налогового периода, стандартных кодов (например, при подаче сведений прописывается номер ИНН, также среди отметок могут присутствовать КПП, список КБК и другие унифицированные значения).

Помните! Отчетность в рамках 3-НДФЛ относится к сфере ответственности территориальных подразделений ФНС, поэтому подавать сведения следует в том органе, где зарегистрирован налогоплательщик. Уточненные налоговые данные передают в то же подразделение, куда вы отнесете первичную декларацию. Бланк, на котором отражены первичные сведения, действующий до уточнения, остается актуальным и в дальнейшем – таким образом, форма отчетности сохраняется при последующих обращениях. Налогоплательщик всегда основывается на сведениях того периода, в котором нашли неточность (п. 5 статьи 81 НК). Если в 2021 году возникла ситуация, при которой уточняются данные за 2014 год, налогоплательщик должен пользоваться для уточнений соответствующей формой 2014 года.

Для гражданина, который оформляет социальный вычет, желая вернуть часть средств на лечение, наличие неверных сведений, занижающих его фактические затраты, ведет к неполной компенсации из бюджета. Чтобы получить недостающую сумму в денежном выражении, нужно снова оформить декларацию – подать уточняющую форму в налоговую.

Более подробно о налоговом вычете за медицинские услуги, узнаете из нашей статьи. Расскажем об особенностях получения данного вычета и необходимых документах.

Помните! Оформить вычет можно в любой момент, при этом сведения будут рассматривать за последние три календарных года. Нарушение срока предоставления декларации не повлияет на передачу средств в пользу налогоплательщика и не накладывает ответственности на физическое лицо. Те, кто в 2021 году заявят о вычетах, получат деньги на основании данных 2015, 2021 и 2021 гг.

При повторной подаче, документ должен содержать актуальные данные

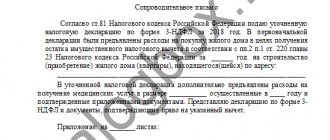

При этом налоговый орган официально не требует пояснений, но впоследствии может запросить подробности и уточняющие детали. Пример такой ситуации – камеральная проверка. Рекомендуется включить в пакет пояснительную записку, содержащую исчерпывающие детали.

Для полной картины сопроводительное письмо может включать следующие данные:

- Период, за который подается декларация.

- Вид налога.

- Графы, которые содержат уточнения (необходимо пояснить, где находятся первичные данные и вновь исправленные).

- Если поменялись суммы налога и налоговая база, указываются свежая информация.

- Реквизиты платежного поручения, если предварительно налогоплательщик ликвидировал недоимку и оплатил пени в полном объёме.

При счетных ошибках дополнительные документы не нужны. Когда налогоплательщиком оформляется социальный вычет (для получения невыплаченного остатка суммы), он передает уточненную декларацию и необходимые подтверждения.