Автор:Иван Иванов

Переплата по страховым взносам может возникнуть в случае неправильного расчёта или указания несоответствующей суммы в платёжном поручении. Для регулировки таких вопросов предусмотрены следующие нормативные акты:

- Федеральный закон от 24 июля 2009 года №212-ФЗ;

- статьи 18-23 и 25-27 №212-ФЗ.

Статья 26 Федерального закона гласит о том, что переплаты по страховым взносам на ОПС, ОМС, на случай наступления материнства, несчастного случая на производстве или временной нетрудоспособности, а также пеней в госбюджет, подлежат зачёту в счёт будущих страховых начислений, погашения задолженности за штрафы или возврату в денежном эквиваленте.

Таким образом, 21 и 22 формы используются для возврата переплаты на законном основании или её учёта с целью оплаты будущих взносов. Помимо этого, нужно понимать, как производится зачёт и каковы требования к формам.

Сверка с ПФР

Для возврата начисления всегда требуются сверки с фондом. Для этого руководителю организации рекомендуется обратиться к администратору страховых взносов, работающему в ПФР, тогда наличие недоимок и наложение штрафов будут исключены. Данная сверка администратором необходима для качественного составления отчёта по итогам года и взаиморасчёта с ПФР.

Платежи сверяются с данными Пенсионного фонда с целью формирования годовой бухгалтерской отчётности. Это условие – обязательное требованием для взаиморасчётов с ним.

Перед проведением сверки взноса переплаченной суммы в ПФР и реквизитов фонда страховщику потребуется запросить у этого органа либо справку либо информацию о состоянии расчёта. Их отличие заключается в том, что информация о состоянии расчёта включает разбивку по входящим начислениям с полной расшифровкой каждого взноса за определённый временной промежуток. Справка и информация о состоянии счёта содержат информацию об итоговых показателях по расчётам.

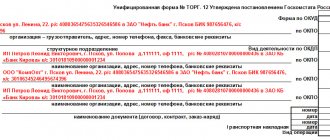

Исправление ошибок в форме ТОРГ-21

Ошибки в форме ТОРГ-21 необходимо исправлять по правилам, установленным в п.7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Возможны 2 варианта исправления ошибки

- Метод («классический», согласно п.п.4.2 и 4.3 “Положения о документах и документообороте в бухгалтерском учете” (утв. Минфином СССР 29.07.1983 N 105)):

– неправильные данные необходимо зачеркнуть одной линией так, чтобы не было затруднено прочтение ранее написанного;

– сделать надпись “Исправлено”;

– сверху написать правильные данные;

– указать дату внесения исправления;

– поставить подписи лиц, составивших документ, с указанием ФИО.

Требования по исправлению ошибок в первичном документе в законе «О бухгалтерском учете» позволяют исправительную надпись сделать на любом свободном поле документа.

Форма ТОРГ-21 составляется в 2-х экземплярах, значит, исправления нужно сделать в каждом документе.

- Метод по аналогии со счетами-фактурами.

Составляется новый документ с верными данными. Под наименование документа добавляется строка «Исправление № … от «___» ________ 20__г.»

На практике часто просто заполняют новый документ. Так как акт по форме ТОРГ-21 является внутренним документом, такой способ тоже может иметь место.

Как сверяют через Интернет

Традиционный способ подачи запроса в фонд — личное обращение. В ПФР руководитель организации составляет заявление, в тексте которого излагается просьба предоставить один из документов.

Быстро получить справку или информацию о состоянии счёта возможно через Интернет. Запросить выписку о внесении взносов можно, используя электронную цифровую подпись (ЭЦП). Тогда нужный документ в электронной форме будет предоставлен в течение 24 часов или следующего рабочего дня, если запрос был отправлен в выходной или праздничный день.

Также запросить документ можно через личный кабинет на официальном сайте Пенсионного фонда. Для этого потребуется регистрация. Получив доступ к истории своих страховых взносов, плательщик запрашивает документ, который также придет в электронном виде в течение рабочего дня.

После получения документа и обнаружения переплаты или недоимок приступают к сверке, проводимой страхователем совместно со страховщиком. По итогу формируется акт сверки, регламентируемый Федеральным законом №212-ФЗ. В этом документе фиксируется информация о начисленных платежах.

Особенности запроса формы

Мы рассмотрели образец заполнения 21 ПФР, но также важно знать, как запросить документ. Как отмечалось ранее, у ПФР есть обязательство по просьбе плательщика в течение ограниченного временного периода давать справки о расчетах по платежам страхового характера. Составление осуществляется на основании данных, зафиксированных в государственном органе. Если по расчетам имеются определенные расхождения, это свидетельствует о необходимости проведения сверочных работ. Грамотное выполнение операций гарантирует отсутствие проблем с законодательством.

| Скачать форму 21 ПФР |

Зачет переплаты

После получения заявления сотрудниками Пенсионного фонда о зачёте или возврате денежной суммы, а также по завершении сверки и подписи акта наступает период зачёта. Решение о возврате или зачёте принимается в течение 10 рабочих дней с момента:

- подписания акта сверки;

- если такового не проводилось — получения заявления о зачёте.

Если фонд принял положительное решение, на основании 26 и 27 статей Закона №212-ФЗ сумма начисляется в течение 30 календарных дней. Если после одобрения заявления ПРФ спустя 30 дней не вернул переплаченную сумму, с этого органа можно будет взыскать проценты, начисляемые ежедневно по ставке рефинансирования 1/300.

Также при одобрении заявления о зачёте предприятие может взыскать с Пенсионного фонда сумму в размере излишних взысканий и штрафов с процентами по той же ставке рефинансирования (1/300). Но если у компании имеются задолженности по этим штрафам, ей сначала придётся оплатить их, а потом ПФР вернёт излишнюю сумму.

В организации может быть и такой случай, когда бухгалтер допустил ошибку в реквизитах, обнаружил её, составил и оплатил правильный отчёт и подал в банк письмо. Тогда организация переплачивает, и Cоцстрах становится должником.

Об обнаружении ошибки по истечении платежного срока по страховым выплатам ФСС информирует должника в течение 10 рабочих дней. Но для страховщика будет гораздо лучше не дожидаться обнаружения фондом ошибки, а самостоятельно обратиться в органы и затребовать проведение сверки.

Как запросить акт сверки с ФСС

Стоит отметить, что форма заявления как таковая не установлена законодательно. Важными параметрами обращения являются реквизиты хозяйствующего субъекта, учетный номер акта сверки и дата обращения. Согласно действующему законодательству, у государственного органа имеется 5 дней на то, чтобы ответить на письменную инициативу предоставления сведений для проверки.

Альтернативным вариантом обращения в контролирующие органы является использование возможностей телекоммуникационных каналов связи. Ответ из фонда может поступить в виде справки с данными о уже начисленных взносах, а также штрафах.

Форма 21-ФСС РФ

Унифицированная форма отчетности, введенная в действие приказом Фонда социального страхования за номером 457 в 2021 году. Актуальная версия документа включает детализацию начислений по , пеням, штрафам, а также невыясненным платежам.

Для проведения сверки предусмотрены три столбца. Первый для сведения, представленных страхователем, второй для данных в базе фонда и третий для уточнения расхождений.

Чаще всего форма заполняется от руки, но может быть воспроизведена при помощи программного обеспечения.

Заявление и письмо

В обращении в ФСС должны быть отражены следующие моменты:

- Сведения о том, кому направляется запрос (территориальное представительство);

- Подробные сведения на того, кто направляет обращение;

- Реквизиты документа, дата, контакты. Запрос ;

- Формулировка запроса.

Образец заявления

Получение бланка

Бланк заявления можно скачать на официальном сайте фонда , взять документ для заполнения в территориальном представительстве или скачать бесплатно . Общеотраслевая форма бланка 22-ФСС.

Субъекты запроса

Сформировать заявление на проведение сверки между юридическими лицами может любая из сторон. Правильнее будет сначала запросить , проверить все начисления на месте, а уже потом запрашивать сам акт.

Процесс

Продвинутые бухгалтеры сегодня активно используют средства телекоммуникационной связи. Общение с представителями фонда можно наладить посредством личного кабинета после регистрации.

Если для ответа на письменное обращение у государственного ведомства есть пять дней, то по электронным каналам связи обычно отвечают на следующий рабочий день. Таким образом можно сэкономить и время, и деньги на обмен корреспонденцией.

Особенности заполнения

Не нужно путать формы 21-ПФр и 21-ФСС. Нередко в сети можно встретить совместный акт, в котором представлены данные по обоим ведомствам. Фактически это две разные формы.

Полное название формы: совместный акт сверки по страховым взносам.

В бланке предусмотрены графы для начисленных взносов по травматизму и материнству. За организациями сохранено право проводить проверку расчетов как отдельно по каждому виду расчетов с внебюджетным фондом, или показывать консолидированные данные по нескольким видам.

Зачет взносов по направлениям осуществляется в течение 10 рабочих дней. Дата начала производства отсчитывается с момента, когда фонд официально получил соответствующее заявление по форме 22-ФСС. Нередко организации предпочитают направлять заявление на проведение проверочных мероприятий до самой сверки (получения акта). Это не мешает органам государственного контроля самостоятельно инициировать издание акта совместной сверки и направить его организации – плательщика страховых взносов. Зачет сумм, соответственно. Происходит в этом случае в течение все тех же 10 рабочих дней.

Утверждены обновленные формы документов, связанных с взаимоотношениями плательщика страховых взносов в ФСС России (страхователя) и органа контроля за страховыми взносами в ФСС России (страховщика).

В таблице приведен перечень форм документов, утвержденных опубликованным Приказом, а также указано, какая из сторон заполняет ту или иную форму.

Для бухгалтера интересны формы с 21 — ФСС по 24 — ФСС.

Перечень форм документов, регламентированных опубликованным Приказом

:

| Форма документа | Наименование формы |

| Оформляется совместно плательщиком взносов (страхователем) и органом контроля (страховщиком) | |

| 21 — ФСС РФ | «Акт совместной сверки расчетов по страховым взносам, пеням и штрафам в Фонд социального страхования Российской Федерации» |

| Оформляется плательщиком взносов (страхователем) | |

| 22 — ФСС РФ | «Заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

| 23 — ФСС РФ | «Заявление о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

| 24 — ФСС РФ | «Заявление о возврате сумм излишне взысканных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

| Оформляется органом контроля (страховщиком) | |

| 25 — ФСС РФ | «Решение о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

| 26 — ФСС РФ | «Решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

| 27 — ФСС РФ | «Решение о зачете сумм излишне взысканных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

Правила зачёта

Каждый расчётный период составляет календарный год, в пределах которого и производится зачёт. По предыдущим зачётам в текущем расчётном периоде переплаченные суммы не возвращаются.

Статья 10 №212-ФЗ указывает на сроки отчётного и расчётного периодов. Один расчётный состоит из четырёх отчетных — не поквартальных, а за 1 квартал, полугодие, 9 месяцев и год. В ФСС РФ и ПФР ежеквартально подаются промежуточные отчёты. Если после погашения задолженности в следующем квартале должником становится страхователь, то срок расчёта может продлиться до конца текущего года.

Денежная сумма полностью возвращается только после того, как страхователь погасил все долги по штрафам и пеням. Деньги из ФСС возвращаются территориальным органом также в течение 10 рабочих дней с момента подачи полного пакета документов, что установлено статьей 4.6 №255-ФЗ. Сумму указывают в графе 7 таблицы 3 отчётности 4-ФСС.

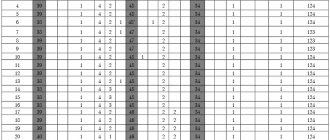

Раздел 1. Реализация сельскохозяйственной продукции по каналам сбыта

Количество реализованной продукции заполняется в целых центнерах (кроме: яиц — тысяч штук; шкурок смушковых ягнят и пушных зверей — штук; коконов шелкопряда — килограмм); в случае малых величин допускается заполнение данных с десятичными знаками после запятой.

Графы 5-6. Реализовано предприятиям и организациям, осуществляющим закупки для государственных и муниципальных нужд

В графах 5, 6

показывается продукция, поставленная потребителям на основании государственного или муниципального контракта или договора поставки сельскохозяйственной продукции, сырья и продовольствия для государственных или муниципальных нужд.

Графы 7-8. Реализовано потребкооперации

В графах 7

и

8

отражается продукция, проданная организациям потребительской кооперации (потребительским кооперативам и потребительским обществам), кроме включенной в

графы 5

и

6

.

Графы 9-10. Реализовано другим потребителям (перерабатывающим организациям, организациям оптовой торговли, на рынке, через собственные магазины и др.)

В графах 9

и

10

учитывается продукция, проданная другим потребителям (перерабатывающим организациям и организациям оптовой торговли, на рынке, через торговую сеть, на ярмарках, биржах и аукционах, другим сельскохозяйственным товаропроизводителям, предприятиям и организациям).

Графы 11-12. Реализовано на рынке, через собственные магазины, палатки, киоски

В графах 11

и

12

в том числе из граф 9 и 10 отражается продукция, проданная на рынке, через собственные магазины, палатки, киоски.

Графы 13-14. Реализовано населению (через систему общественного питания хозяйства, выдача и продажа в счет оплаты труда)

В графах 13

и

14

показывается сельскохозяйственная продукция, реализованная населению через систему общественного питания, а также выданная в счет оплаты труда.

Скот и птица, проданные населению, выданные в счет оплаты показываются:

- взрослый скот по строкам 160 — 169 (скот и птица — всего и по видам скота);

- молодняк скота до 6 месяцев, суточные цыплята и молочные поросята по строке 230 (прочие продукты животноводства).

Скот, переданный сельхозорганизацией населению для доращивания по договорам, т.е. с последующим возвратом выращенного скота в хозяйство, учитывается по соответствующему каналу после продажи самим хозяйством.

Графы 15-16. Реализовано по бартерным сделкам (обменным операциям)

В графах 15

и

16

отражаются бартерные операции, включая расчет сельскохозяйственной продукцией, например, за электроэнергию, технику, удобрения, переработку продукции, переданной на давальческих началах перерабатывающим организациям.

Сельскохозяйственная продукция, сданная для переработки на давальческих условиях, отражается в реализации по соответствующему каналу в пересчете на сельскохозяйственное сырье по мере реализации готовой продукции (включая растительное масло и сахар), полученной сельхозорганизацией от перерабатывающей организации.

Сельскохозяйственная продукция собственного производства, переработанная в своих собственных подразделениях (цехах), включается в форму по соответствующим графам после реализации готовой продукции в пересчете на сырье.

Строки 10, 24. Зерно злаковых, бобовых и зернобобовых культуры

В строках 10

и

24

указывается реализация зерна, включая зерно вики, люпина и прочих кормовых зернобобовых.

Строки 52 — 55. Эфирно-масличные культуры. Лекарственные культуры

В строках 52 — 54

показывается реализованная продукция эфирно-масличных культур: по

строке 52

— семена аниса, бадьяна, кориандра, укропа, тмина и др., по

строке 53

— продукция пряностей необработанных (например, перец, тимьян, лист лавровый), по

строке 54

— листья, стебли, цветки, кора и другое сырье, предназначенное для использования в парфюмерии, в качестве инсектицидов, фунгицидов и для аналогичных целей. Продукция, реализованная для использования в фармации, отражается по

строке 55

«Лекарственные культуры».

Строка 81. Прочие овощи

В строке 81

отражаются реализация прочих овощей — различная овощная зелень (салат, шпинат, лук на перо, укроп, щавель), столовые корнеплоды (петрушка, сельдерей, пастернак, редька, брюква, редис), перец, кабачки, тыква и другие овощи. В эту же строку включаются и бобовые, созревание которых не доведено до конца, например, горох, фасоль на лопатку и незрелые бобы, а также сахарную кукурузу в молочной и молочно-восковой спелости, предназначенную для консервирования и использования в свежем виде на продовольствие.

Строка 140. Прочие продукты растениеводства

По строке 140

(прочие продукты растениеводства) показывается выручка, полученная от реализации продукции растениеводства, не перечисленной в строках 10 — 131.

Строки 160-169.4. Продукты животноводства

По строкам 160 — 169.4

отражается реализация скота и птицы собственного производства в живом весе. Проданные мясо и мясопродукты включаются в отчет в пересчете на живой вес по соответствующему виду скота.

Строки 221 — 228. Невыделанные шкурки пушных зверей клеточного разведения

По строкам 221 — 228

показываются невыделанные шкурки пушных зверей клеточного содержания.

Строка 230. Прочие продукты животноводства

По строке 230

отражается выручка, полученная от реализации продукции животноводства, не перечисленной в строках 160 — 228, включая навоз.

Арифметический и логический контроль

| Арифметический контроль | Логический контроль | ||||

| Гр. 3 | = | сумме гр. 5 + 7 + 9 + 13 + 15 (кроме строк 12, 13, 14, 50 — 55) | Стр. 30 | ≥ | сумме стр. 31, 32, 33 |

| Гр. 4 | = | сумме гр. 6 + 8 + 10 + 14 + 16 (кроме строк 12, 13, 14, 50 — 55) | Стр. 90 | ≥ | сумме стр. 91, 92, 93 (по стр. 90 также включаются орехоплодные, субтропические, цитрусовые) |

| Стр. 10 | = | сумме стр. 11 + 16 + 17 + 18 + 19 + 20 + 21 + 24 + 26 + 27 | Стр. 160 | ≥ | стр. 161 |

| Стр. 60 | = | сумме стр. 61 + 62 | Стр. 169 | ≥ | сумме стр. 169.1 + 169.2 + 169.3 + 169.4 |

| Стр. 70 | = | сумме стр. 72 + 74 + 76 + 77 + 78 + 79 + 80 + 81 | |||

| Стр. 150 | = | сумме стр. 10 + 30 + 40 + (с 50 по 55) + 60 + 70 + 86 + 90 + 100 + 110 + 120 + 130 + 131 + 140 | |||

| Стр. 160 | = | сумме стр. 162 + 164 + 166 + 168 + 169 | |||

| Стр. 190 | = | сумме стр. 191 + 192 + 193 + 194 | |||

| Стр. 240 | = | сумме стр. 160 + 170 + 180 + 181 + 190 + 200 + 210 + 220 + (с 221 по 228) + 230 | |||

| Стр. 240 | = | сумме стр. 150 + 240 | |||

Требования к формам

Если требуется составление акта камеральной проверки, то его форму определяют контролирующие органы. К нему имеется ряд следующих требований:

- акт составляется по форме 17-ФСС;

- в нём не допустимы помарки и исправления;

- состоит из вводной, описательной и итоговой частей;

- реквизиты вводной части – номер и дата составления документа, ФИО проводившего проверку, наименование контролирующего органа, организации страховщика или ФИО предпринимателя, регистрационный номер, ИНН/КПП, адрес, где находится предприятие, период камеральной проверки, дату начала и завершения и список предоставленной документации;

- в описательной части фиксируют сведения о недоимке, о подтверждении нарушения закона в ходе проверки;

- в итоговой пишется вывод контролирующего органа, предложения по оплате взносов или привлечению к ответственности страховщика, изменения бухгалтерской документации;

- подписывается страховщиком и сотрудниками фонда, проводившими проверку;

- каждая из сторон получает по 1 экземпляру акта;

- нарушения со стороны страховщика фонд имеет право группировать в таблицы, ведомости и другие документы, прилагающиеся к акту.

Унифицированной формы заявления на сегодняшний день не существует, но у каждого фонда имеется образец, по которому эти документы составляются. При незнании такового подавать заявление можно и в произвольной форме.

К заявлению прилагается отчёт 4-ФСС, но фонд может затребовать и иные документы в зависимости от вида пособия. При случае временной нетрудоспособности потребуется соответствующий листок из медицинского учреждения.

Список документов страхователя, требуемый фондом в случае беременности и родов:

- лист нетрудоспособности;

- заявление о предоставлении отпуска в связи с беременностью и родами;

- приказ;

- единовременное пособие женщине, вставшей на учёт в роддоме или другом медицинском центре на сроках беременности до 3 месяцев;

- свидетельство о рождении ребёнка;

- справка с места работы супруга;

- ЕДВ по уходу за ребёнком.

Как самостоятельно заполнить форму 22-ПФР — в данном видео.

Сведения о почтовой связи. Форма N 21-связь

—————————————————————————¬ ¦ ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ ¦ L————————————————————————— —————————————————————————¬ ¦ КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ ¦ L————————————————————————— —————————————————————————¬ ¦ Нарушение порядка представления статистической информации, а равно ¦ ¦ представление недостоверной статистической информации влечет ¦ ¦ ответственность, установленную статьей 13.19 Кодекса Российской ¦ ¦ Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ, ¦ ¦ а также статьей 3 Закона Российской Федерации от 13.05.92 N 2761-1 ¦ ¦ «Об ответственности за нарушение порядка представления государственной ¦ ¦ статистической отчетности» ¦ L————————————————————————— —————————————————————————¬ ¦ ВОЗМОЖНО ПРЕДОСТАВЛЕНИЕ В ЭЛЕКТРОННОМ ВИДЕ ¦ L————————————————————————— —————————————————————————¬ ¦ СВЕДЕНИЯ О ПОЧТОВОЙ СВЯЗИ ¦ ¦ за 20__ год ¦ L————————————————————————— —————————————T—————¬ ——————-¬ ¦ Предоставляют: ¦ Сроки ¦ ¦ Форма N 21-связь ¦ ¦ ¦предоставления¦ L——————- +————————————-+—————+ ¦юридические лица, предоставляющие ¦ до 1 марта ¦ Приказ Росстата: ¦услуги связи на основании лицензии: ¦ ¦ Об утверждении формы ¦ — Минкомсвязи России ¦ ¦ от 30.12.2008 N 332 ¦ ¦ ¦ О внесении изменений ¦ ¦ ¦ (при наличии) ¦ ¦ ¦ от _______ N _____ ¦ ¦ ¦ от _______ N _____ ¦ ¦ ¦ ¦ ¦ ¦ ——————-¬ ¦ ¦ ¦ ¦ Годовая ¦ L————————————-+————— L——————- —————————————————————————¬ ¦Наименование отчитывающейся организации _________________________________¦ +————————————————————————-+ ¦Почтовый адрес __________________________________________________________¦ +——-T——————————————————————+ ¦ Код ¦ Код ¦ ¦ формы +——————-T———-T——————T—————-+ ¦по ОКУД¦ отчитывающейся ¦территории¦ ¦ ¦ ¦ ¦организации по ОКПО¦ по ОКАТО ¦ ¦ ¦ +——-+——————-+———-+——————+—————-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ +——-+——————-+———-+——————+—————-+ ¦0615163¦ ¦ ¦ ¦ ¦ L——-+——————-+———-+——————+—————— 1. Доставочные участки и численность работников по доставке почты <*> (на конец отчетного периода) ————————————-T——-T———-T——————¬ ¦ Наименование показателя ¦ N ¦ Всего ¦ в том числе в ¦ ¦ ¦строки ¦ ¦ сельской ¦ ¦ ¦ ¦ ¦ местности ¦ +————————————+——-+———-+——————+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +————————————+——-+———-+——————+ ¦Число доставочных участков, единиц ¦ 110 ¦ ¦ ¦ +————————————+——-+———-+——————+ ¦Численность почтальонов, человек ¦ 120 ¦ ¦ ¦ +————————————+——-+———-+——————+ ¦Численность нештатных работников, ¦ 130 ¦ ¦ ¦ ¦человек ¦ ¦ ¦ ¦ +————————————+——-+———-+——————+ ¦Контрольная сумма строк с 110 по ¦ ¦ ¦ ¦ ¦130 ¦ 199 ¦ ¦ ¦ L————————————+——-+———-+—————— ——————————— <*> Заполняют управления федеральной почтовой связи. 2. Перевозка почты и подвижной состав ——————————————————T———T———-¬ ¦ Наименование показателя ¦ N ¦ Величина ¦ ¦ ¦ строки ¦показателя¦ +——————————————————+———+———-+ ¦ 1 ¦ 2 ¦ 3 ¦ +——————————————————+———+———-+ ¦Перевезено почты воздушным транспортом за отчетный ¦ ¦ ¦ ¦период — всего, тонн (с точностью измерения до 0,1) ¦ 200 ¦ ¦ +——————————————————+———+———-+ ¦Перевезено почты автомобильным транспортом — всего, ¦ ¦ ¦ ¦тонн (с точностью до 0,1) ¦ 210 ¦ ¦ +——————————————————+———+———-+ ¦Инвентарный парк почтовых вагонов, используемых в ¦ ¦ ¦ ¦почтовой деятельности (на конец года), штук ¦ 220 ¦ ¦ +——————————————————+———+———-+ ¦ из них используется на перевозке ¦ 225 ¦ ¦ +——————————————————+———+———-+ ¦Наличие автомобилей, используемых в почтовой ¦ ¦ ¦ ¦деятельности, находящихся на балансе организации, ¦ ¦ ¦ ¦арендуемых и по договорам лизинга (на конец года), ¦ ¦ ¦ ¦единиц ¦ 230 ¦ ¦ +——————————————————+———+———-+ ¦ в том числе: ¦ ¦ ¦ ¦ ведомственных на выделенных автобазах ¦ 231 ¦ ¦ +——————————————————+———+———-+ ¦ ведомственных на объектах почтовой связи (кроме ¦ ¦ ¦ ¦ автобаз) ¦ 232 ¦ ¦ +——————————————————+———+———-+ ¦ мотоциклов и мотороллеров ¦ 233 ¦ ¦ +——————————————————+———+———-+ ¦Из стр. 230 — автомобили, используемые в ¦ ¦ ¦ ¦производственном процессе перевозки почты ¦ 241 ¦ ¦ +——————————————————+———+———-+ ¦Пробег подвижного состава за отчетный период, тыс. ¦ ¦ ¦ ¦км: ¦ ¦ ¦ ¦ почтовых вагонов ¦ 250 ¦ ¦ +——————————————————+———+———-+ ¦ в том числе по местным линиям ¦ 260 ¦ ¦ +——————————————————+———+———-+ ¦ автомобилей ¦ 270 ¦ ¦ +——————————————————+———+———-+ ¦ в том числе: ¦ ¦ ¦ ¦ по магистральным маршрутам ¦ 271 ¦ ¦ +——————————————————+———+———-+ ¦ по внутриобластным маршрутам ¦ 272 ¦ ¦ +——————————————————+———+———-+ ¦ по внутрирайонным маршрутам, включая ¦ ¦ ¦ ¦ внутригородские ¦ 273 ¦ ¦ +——————————————————+———+———-+ ¦Контрольная сумма строк с 200 по 273 ¦ 299 ¦ ¦ L——————————————————+———+———— 3. Средства механизации и автоматизации почтовой связи (на конец отчетного периода) —————————————————-T———T————¬ ¦ Наименование показателя ¦ N ¦ Величина ¦ ¦ ¦ строки ¦ показателя,¦ ¦ ¦ ¦ единиц ¦ +—————————————————+———+————+ ¦ 1 ¦ 2 ¦ 3 ¦ +—————————————————+———+————+ ¦Почтово-кассовые терминалы ¦ 311 ¦ ¦ +—————————————————+———+————+ ¦ в том числе: ¦ ¦ ¦ ¦ фискальные регистраторы ¦ 312 ¦ ¦ +—————————————————+———+————+ ¦Фискальные контрольно-кассовые машины для ¦ ¦ ¦ ¦непрофильных услуг ¦ 313 ¦ ¦ +—————————————————+———+————+ ¦ЭВМ и ПЭВМ — всего ¦ 314 ¦ ¦ +—————————————————+———+————+ ¦ в том числе для работы в телекоммуникационной ¦ ¦ ¦ ¦ сети почтовой связи ¦ 315 ¦ ¦ +—————————————————+———+————+ ¦Почтово-кассовые терминалы, используемые в ¦ ¦ ¦ ¦качестве оконечных пунктов ЕСПП ¦ 316 ¦ ¦ +—————————————————+———+————+ ¦Лицовочно-штемпелевальные машины ¦ 317 ¦ ¦ +—————————————————+———+————+ ¦Штемпелевальные машины ¦ 318 ¦ ¦ +—————————————————+———+————+ ¦Машины для обвязки и упаковки постпакетов, пачек ¦ ¦ ¦ ¦газет и журналов ¦ 320 ¦ ¦ +—————————————————+———+————+ ¦Установки для сортировки посылок, пачек газет и ¦ ¦ ¦ ¦журналов ¦ 325 ¦ ¦ +—————————————————+———+————+ ¦Письмосортировочные комплексы ¦ 330 ¦ ¦ +—————————————————+———+————+ ¦Установки для сортировки бандеролей ¦ 335 ¦ ¦ +—————————————————+———+————+ ¦Франкировальные машины, стоящие на учете в ¦ ¦ ¦ ¦организациях ¦ 336 ¦ ¦ +—————————————————+———+————+ ¦ в том числе ¦ ¦ ¦ ¦ стоящие на балансе организаций ¦ 337 ¦ ¦ +—————————————————+———+————+ ¦Транспортеры и конвейеры всех типов ¦ 340 ¦ ¦ +—————————————————+———+————+ ¦Контейнеры ¦ 345 ¦ ¦ +—————————————————+———+————+ ¦Механизированные склады и установки для хранения и ¦ ¦ ¦ ¦выдачи посылок ¦ 350 ¦ ¦ +—————————————————+———+————+ ¦Тележки почтовые всех типов ¦ 355 ¦ ¦ +—————————————————+———+————+ ¦Тягачи аккумуляторные и тракторы ¦ 360 ¦ ¦ +—————————————————+———+————+ ¦Контрольная сумма строк с 311 по 360 ¦ 399 ¦ ¦ L—————————————————+———+————- Количество отчетов по территориям (субъектам Российской Федерации), входящих в данный отчет (500) ____________ Коды по ОКЕИ: штука — 796; человек — 792; тонна — 168; тысяча километров — 965; единица — 642 Должностное лицо, ответственное за предоставление статистической информации (лицо, уполномоченное предоставлять статистическую информацию от имени юридического лица) ____________ ____________ _________ (должность) (Ф.И.О.) (подпись) ____________ «__» _______ 20__ год (номер (дата составления контактного документа) телефона) Указания

по заполнению формы федерального статистического наблюдения

1. Форма федерального статистического наблюдения 21-связь годовая предоставляется юридическими лицами, оказывающими услуги связи на основании выданных лицензий и договоров на оказание услуг связи.

В форму включаются сведения в целом по юридическому лицу, имеющему лицензию на оказание услуг связи, а также по всем подразделениям и объектам данного юридического лица независимо от их местонахождения.

Юридические лица (операторы связи), имеющие на территории других субъектов Российской Федерации обособленные подразделения, филиалы, а также объекты (пункты, сооружения) связи, на которых оказываются услуги связи, предоставляют сведения по форме по оператору связи в целом, а также по каждому субъекту Российской Федерации.

2. Руководитель юридического лица назначает должностное лицо, уполномоченное предоставлять статистическую информацию от имени юридического лица.

3. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, в скобках — краткое наименование.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; при несовпадении фактического адреса с юридическим указывается и фактический почтовый адрес.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата, а также код территории по ОКАТО.

Образцы заполнения

Некоторые страхователи не знают, как заполнить заявление на зачёт или возврат излишне оплаченной суммы. Чтобы понять, как это сделать, следует рассмотреть два случая:

- При зачёте суммы страхователем предприятие подаёт заявление по форме 22-ФСС.

- Для возврата переплаты по страховым взносам подаётся заявление по форме 23-ФСС. На основании этого документа со дня подачи в течение 30 месяцев выполняется возврат.

Документы для скачивания (бесплатно)

- Форма 21-ПФР

- Форма 22-ПФР

- Форма 22-ФСС

- Форма 23-ФСС

- Образец заполнения формы 21-ПФР

- Образец заполнения формы 22-ПФР

Для упрощения процесса решения вопроса по зачёту или возврату пенсионный фонд разработал и опубликовал образцы заполнения акта и заявления.

Причины для составления Акта сверки с ФСС

Сверка является важным документом, потому как от ошибок никто не застрахован. Именно этот документ позволит избежать неверной информации. Существует несколько причин, при которых может понадобиться сверка с фондом. Это:

- реорганизация или ликвидация предприятия;

- для выявления задолженности перед фондом или переплаты для возврата средств;

- для систематизации информации;

- также сверку проводят организации, которые собираются участвовать в конкурсах, тендерах для лицензирования.

При выявлении задолженности, плательщику дается возможность и определенный срок для производства выплаты.

Если образовалась переплата, то плательщику дается выбор. Он может подать заявление с просьбой выплатить эту сумму. Или можно просто оставить деньги на счету для дальнейших проплат взносов фонду. Также имеется возможность затребовать определенную часть денежной суммы, тогда в заявлении на возврат надо указать точную сумму.

Если руководство фирмы не хочет иметь какие-либо проблемы и неприятности с сотрудниками ФСС, лучше всего проводить сверку каждый квартал. Но по желанию плательщика это возможно делать чаще или реже. В любом случае сверка должна пройти успешно, иначе можно заработать штрафные санкции, причем немалые.

Фонд соцстраха выдает акт сверки по страховым взносам по форме, которая утверждена приказом ФСС от 17.02.2015 № 49. В ней есть и взносы по материнству, и на травматизм. Поэтому разобраться с платежами в Фонд соцстраха достаточно просто.

Сразу после сдачи отчетности стоит уточнить остатки по взносам и при необходимости зачесть или вернуть переплату. Чтобы получить акт сверки расчетов по страховым взносам в ФСС

(форма 21-ФСС), необходимо написать в свое отделение фонда заявление. Форма такого заявления свободная.

Образец заполнения акта сверки расчетов по страховым взносам смотрите ниже.