Какие включаются в состав прочих расходов

Базовый состав прочих расходов организации в бухгалтерском учете регламентирует третий раздел ПБУ 10/99.

Так, прочие расходы включают в себя в бухучете (если это не расходы по обычным видам деятельности согласно п. 5 ПБУ 10/99):

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денег (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухучета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т. д.) на благотворительность, расходы на спортивные мероприятия, отдых, развлечения, мероприятия культурно-просветительского характера и иные аналогичные мероприятия;

- прочие расходы.

Учтите, что также в состав прочих расходов включают расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности – стихийного бедствия, пожара, аварии, национализации имущества и т. п.

Также см. «Как признают расходы в бухгалтерском учете».

Читать также

18.07.2019

Прочие расходы. Строка 2350

По данной строке отражается информация о прочих расходах организации, не упомянутых выше (п. 21 ПБУ 10/99).

Что относится к прочим расходам организации?

За исключением процентов к уплате, к прочим расходам относятся (п. п. 11, 13 ПБУ 10/99, абз. 2 п. 20, п. 22, абз. 4 п. 38 ПБУ 19/02, п. 13, абз. 3 п. 19 ПБУ 3/2006, п. 7 ПБУ 17/02, п. 25 ПБУ 5/01, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, абз. 6 п. 15 ПБУ 6/01, п. п. 21, 41 ПБУ 14/2007, п. 16 ПБУ 24/2011, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Инструкция по применению Плана счетов, п. 21 ПБУ 13/2000, п. п. 3, 7 ПБУ 15/2008, п. 15 ПБУ 2/2008, п. 14 ПБУ 20/03, п. 14, абз. 6 п. 9 ПБУ 22/2010):

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (в случае, если эти расходы не признаются организацией в составе расходов по обычным видам деятельности);

— расходы, связанные с предоставлением за плату прав на использование объектов интеллектуальной собственности (в случае, если эти расходы не признаются организацией в составе расходов по обычным видам деятельности);

— расходы, связанные с участием в уставных капиталах других организаций (в случае, если эти расходы не признаются организацией в составе расходов по обычным видам деятельности);

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

— отчисления в оценочные резервы;

— штрафы, пени, неустойки за нарушение условий договоров;

— возмещение причиненных организацией убытков;

— убытки прошлых лет, признанные в отчетном году при исправлении несущественной ошибки предшествующего отчетного года после подписания бухгалтерской отчетности за этот год либо при исправлении существенной ошибки предшествующего года после подписания бухгалтерской отчетности за этот год организацией — субъектом малого предпринимательства;

— суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

— отрицательные курсовые разницы;

— часть добавочного капитала, соответствующая сумме отрицательных курсовых разниц, относящихся к прекращаемой деятельности организации за пределами РФ;

— сумма уценки ОС сверх суммы его дооценки, зачисленной в добавочный капитал при переоценке в предыдущие отчетные периоды;

— сумма уценки НМА сверх суммы его дооценки, зачисленной в добавочный капитал при переоценке в предыдущие отчетные периоды;

— сумма уценки поискового актива сверх суммы его дооценки, зачисленной в добавочный капитал при переоценке в предыдущие отчетные периоды;

— убыток от обесценения НМА;

— убыток от обесценения поискового актива;

— сумма уценки финансовых вложений;

— перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью;

— расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

— расходы по операциям с тарой;

— расходы на содержание мощностей и объектов, находящихся на консервации;

— расходы, связанные с рассмотрением дел в судах;

— расходы по НИОКР, не давшим положительного результата;

— суммы бюджетных средств, полученные в прошлые годы и подлежащие возврату в связи с нарушением условий их предоставления;

— расходы, возникающие как последствия чрезвычайных фактов хозяйственной деятельности;

— дополнительные расходы по займам;

— расходы, связанные с подготовкой и подписанием договора строительного подряда (при отсутствии в отчетном периоде вероятности его заключения);

— убыток по совместной деятельности, распределенный между товарищами;

— иные расходы, квалифицируемые организацией в качестве прочих.

Прочие расходы признаются при выполнении условий, установленных п. 16 ПБУ 10/99, в том отчетном периоде, к которому они относятся (п. 18 ПБУ 10/99).

Правила признания расходов в Отчете о финансовых результатах определены в п. 19 ПБУ 10/99. В частности, в Отчете о финансовых результатах показываются:

— расходы, признанные в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

— возникающие обязательства, не обусловленные признанием соответствующих активов.

Прочие расходы учитываются по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Обратите внимание!

Организации — субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, признающие выручку не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, расходы также признают после погашения задолженности (абз. 2 п. 18 ПБУ 10/99).

С 16 ноября 2014 г. упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, не вправе применять коммерческие организации — субъекты малого предпринимательства, если они являются микрофинансовыми организациями либо их бухгалтерская отчетность подлежит обязательному аудиту (п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ).

Какие данные бухучета используются при заполнении строки 2350 «Прочие расходы»?

Значение показателя этой строки (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по субсчету 91-2 счета 91 (за исключением аналитических счетов учета процентов к уплате и учета НДС, акцизов и иных аналогичных обязательных платежей, подлежащих получению от других юридических и физических лиц). Величина прочих расходов указывается в Отчете о финансовых результатах в круглых скобках.

Прочие расходы могут не показываться в Отчете о финансовых результатах развернуто по отношению к соответствующим доходам, если (п. 21.2 ПБУ 10/99, п. 18.2 ПБУ 9/99, п. 34 ПБУ 4/99):

1) правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов;

2) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Обратите внимание!

В случае выделения в Отчете о финансовых результатах видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный период, в нем показывается соответствующая каждому виду доходов часть расходов. Для этого организация может вводить в Отчет о финансовых результатах дополнительные строки (п. 21.1 ПБУ 10/99).

Вариант 1. Если организация суммы прочих доходов и прочих расходов отражает развернуто, то:

Строка 2350″Прочие расходы» = Оборот по дебету субсчета 91/2 (за исключением процентов к уплате, а также НДС, акцизов и иных аналогичных обязательных платежей, подлежащих получению от других юридических и физических лиц и отраженных на субсчете 91-2)

Вариант 2. Если организация суммы прочих доходов и расходов отражает свернуто, то:

Строка 2350″Прочие расходы» = Оборот по дебету субсчета 91/2 в части прочих расходов, которые не сальдируются(за исключением процентов к уплате)+ Отрицательное сальдо прочих доходов (кредитовый оборот по счету 91/1) и прочих расходов(дебетовый оборот по субсчету 91/2) в части доходов и расходов, которые сальдируются(за исключением доходов и расходов, включенных в строки 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2330 «Проценты к уплате», а также НДС, акцизов и иных аналогичных обязательных платежей).

Показатель строки 2350 «Прочие расходы» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2350 «Прочие расходы»

Воспользуемся условиями примера предыдущего дополнив их данными по строке 2350 «Прочие расходы» Отчета о финансовых результатах за 2013 г.

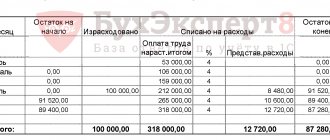

Показатели по субсчетам 91-1 и 91-2 счета 91 в бухгалтерском учете (за исключением аналитических счетов учета процентов к получению, процентов к уплате, доходов от участия в уставных капиталах других организаций): руб.

| Оборот за отчетный период (2014 г.) | Сумма |

| 1 | 2 |

| 1. По кредиту субсчета 91-1 (по соответствующей аналитике) | 4 508 120 |

| 1.1. Доходы в виде штрафов, пеней, неустоек за нарушение условий договоров, а также сумм, полученных в возмещение убытков (ущерба) | 250 000 |

| 1.2. Положительные курсовые разницы | 280 635 |

| 1.3. Корректировка оценочных резервов | 900 000 |

| 1.4. Доходы от продажи внеоборотных активов | 1 770 000 |

| 1.5. Доходы от предоставления имущества в аренду | 826 000 |

| 1.6. Активы, полученные безвозмездно | 150 000 |

| 1.7. Восстановление убытка от обесценения НМА | 300 000 |

| 1.8. Иные прочие доходы | 31 485 |

| 2. По дебету субсчета 91-2 (по соответствующей аналитике) | 6 347 314 |

| 2.1. Расходы в виде штрафов, пеней, неустоек за нарушение условий договоров, а также сумм, выплачиваемых в возмещение убытков (ущерба) | 680 000 |

| 2.2. Отрицательные курсовые разницы | 346 120 |

| 2.3. Отчисления в оценочные резервы | 1 800 000 |

| 2.4. Расходы, связанные с продажей внеоборотных активов | 1 250 000 |

| 2.5. Расходы, связанные с предоставлением имущества в аренду | 550 000 |

| 2.6. Убыток прошлых лет, выявленный в отчетном году (несущественная ошибка) | 260 000 |

| 2.7. Ущерб, причиненный организации (при отсутствии виновных лиц) | 600 000 |

| 2.8. Иные прочие расходы | 465 194 |

| 2.9. Аналитический счет учета НДС с сумм дохода от продажи внеоборотных активов | 270 000 |

| 2.10. Аналитический счет учета НДС с арендной платы | 126 000 |

Фрагмент Отчета о финансовых результатах за 2013 г.

Вариант 1. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы развернуто.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прочие расходы | 2350 | (5826) | (4615) |

Вариант 2. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы свернуто.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прочие расходы | 2350 | (3425) | (3642) |

Решение

Вариант 1. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы развернуто.

Сумма прочих расходов составляет 5951 тыс. руб. (6 347 314 руб. — 270 000 руб. — 126 000 руб.).

Фрагмент Отчета о финансовых результатах в примере 6.11 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | За 2014 г. | За 2013 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прочие расходы | 2350 | (5951) | (5826) |

Вариант 2. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы свернуто.

1

Определим сальдо прочих доходов и расходов, которые показываются в Отчете о финансовых результатах свернуто:

— доходы (за вычетом НДС) и расходы от сдачи имущества в аренду — 150 000 руб. (826 000 руб. — 126 000 руб. — 550 000 руб.);

— доходы (за вычетом НДС) и расходы, связанные с продажей внеоборотных активов, — 250 000 руб. (1 770 000 руб. — 270 000 руб. — 1 250 000 руб.);

— положительные и отрицательные курсовые разницы — (-65 485) руб. (280 635 руб. — 346 120 руб.);

— суммы созданных оценочных резервов (с учетом корректировок) — (-900 000) руб. (900 000 руб. — 1 800 000 руб.).

2

Определим показатель строки 2350 «Прочие расходы».

Сумма прочих расходов составляет 2971 тыс. руб. (680 000 руб. + 65 485 руб. + 900 000 руб. + 260 000 руб. + 600 000 руб. + 465 194 руб.).

Фрагмент Отчета о финансовых результатах будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | За 2014 г. | За 2013 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прочие расходы | 2350 | (2971) | (3425) |

Выявление нарушений в учете ПДиР

Если в результате проверочных действий на каком-либо этапе выявляются нарушения, нужно уточнить их суть, определить особенности и наметить меры по устранению (чаще всего комплексные).

Наиболее часто выявляются следующие нарушения:

- порядок признания доходов и расходов прочими не отражен в учетной политике;

- не вполне правильно закреплены методы оценивания ПДиР;

- в рабочем плане счетов забыт какой-либо субсчет для учета ПДиР (необходимо наличие трех – 91.1 «Прочие доходы», 91.2 «Прочие расходы», 91.9 «Сальдо прочих доходов и расходов»);

- не формализована процедура отражения ПДиР в бухгалтерской документации;

- нет актов по инвентаризации отдельных видов ПДиР.

Если обнаружены эти и другие недочеты, это говорит о том, что в тех или иных аспектах учет прочих доходов и расходов отражается неправильно и/или неполно.

Существенность выявленных нарушений

Не все обнаруженные несоответствия имеют одинаковое значение. При проведении аудита ПДиР проводится оценка их существенности – то есть критического уровня, по достижении которого данные учета перестают нести достоверность и давать данные для прогноза и планирования. Для этого оценивают данные по недостачам и излишним суммам и сравнивают показатели прежних проверок и текущего состояния. Если расхождения значительны, делаются выводы:

- об ошибках в первичной документации, как следствие, неправильной организации ее ведения;

- о нарушениях отражения финансовых данных по прочим видам хозяйственной деятельности.

Что проверяет аудит прочих доходов и расходов

Применительно к ПДиР для аудита применяется комплекс проверочных мероприятий, который включает в себя такие аспекты:

- правомерно ли с точки зрения учетной политики распределены финансовые средства на основные и прочие;

- соблюдена ли целесообразность и обоснованность отнесения финансов к прочим доходам и расходам;

- правильно ли отражены распределенные финансы в учете основных и прочих доходов и расходов;

- насколько корректно сформулированы положения учетной политики относительно ПДиР;

- обоснован ли выбор варианта той или иной политики учета по статье 91 (где закон допускает вариативность);

- точно ли разнесены понесенные прочие затраты и полученные доходы по времени относительно отчетного периода;

- как можно оценить операции, относящиеся к ПДИР, относительно их полноты, своевременности, достоверности отражения;

- ведется ли соответствующая учетная документация согласно действующим требованиям и правилам;

- эффективны ли принятые на предприятии системы внутреннего учета и аудита;

- нет ли нарушений со стороны ПДиР относительно формирования налоговой базы.

Почему ПДиР проверяют отдельно

Прочие доходы и расходы по своей природе имеют функциональные отличия от других финансовых поступлений и затрат, особенно от проводимых по основному виду деятельности. Показатели учета ПДиР имеют значимое влияние на формирование учетной политики организации, правильность отображения финансовых результатов, формирование рейтинговых показателей хоздеятельности всей организации.

Поэтому проверку учета ПДиР могут проводить:

- отдельным звеном в составе общего аудита;

- как аудит отдельных операций – именно по счету 91.

Какие перечисления определяют доходы

После знакомства с перечнем, что такое прочие расходы в бухучете, нужно определиться с доходными статьями, расчетами в этом направлении по результатам деятельности разных учреждений. Экономистами определено проведение аналитического учета на счете 91. Необходимо его организовать так, чтобы удобно было использовать исполняющим и проверяющим специалистам, чтобы стали видны хозяйственные процессы, выявлен финансовый результат после проводок. Для этого ввели разграничения на субсчета: выделением цифрой 1 — доходную часть, расходы же обозначают цифрой 2. Регламентируют доходы списком, согласно ПБУ 9 пунктом 7.

На основании функциональности учреждения происходит поступление денежных эквивалентов. Они не принадлежат к финансам, заработанным по факту выполненных объемов товарной продукции основного производства, а поступают из расчетов по:

- выплат за аренду, образованных от временного предоставления в распоряжение помещений;

- лицензионных платежей за право владения интеллектуальной собственностью;

- оплате, предоставленной за участие в уставном капитале от другой фирмы. Сюда включены процентные ставки, получение доходов от ценных бумаг;

- перечислению прибылей из-за совместной работы по различным договорам;

- получению денег от продаж изделий, товарной продукции;

- поступившим дивидендам в качестве начислений за предоставленную ссуду иной фирме;

- банковскм процентным платежам, так как у них находится капитал предприятия;

- штрафным выплатам при нарушении договоров, образованных долгов за несвоевременное погашение, неустойки и пени;

- безвозмездному дарению активов;

- возмещению нарушителями договоров, убытков;

- зачислению прибыли прошлых времен, обнаруженной аудиторской проверкой;

- просроченным долгам;

- разнице денежных курсов;

- после переоценки актива, выявленную прибыльную сумму.

Существует особый пункт, где ресурсы, полученные от последствий стихийных бедствий, аварий, эпидемий. Доходом считаются материальные ценности, оставшиеся после того, как списали непригодные активы.

Налоговый учет

Согласно пп. 17 п. 1 ст. 264 Налогового кодекса РФ расходы организации на аудиторские услуги относятся к прочим расходам, связанным с производством и (или) реализацией. Каких — либо ограничений и исключений указанная норма не содержит. Таким образом, расходы организаций на проведение обязательного и инициативного (добровольного) аудита учитываются при налогообложении прибыли.

Следует отметить, что спорным является вопрос учета расходов на подготовку и аудит отчетности по международным стандартам у организаций, которые не обязаны вести такую отчетность. НК РФ не содержит разъяснений по данному вопросу. Официальная позиция заключается в том, что налогоплательщики могут учитывать расходы на ведение отчетности по МСФО, а также на аудит такой отчетности, если это является необходимым условием для осуществления деятельности, направленной на получение дохода (Письмо Минфина России от 04.09.2012 г. N 03-03-06/1/462).

В соответствии с пп. 3 п. 7 ст. 272 НК РФ датой осуществления прочих расходов (в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги)) признается одна из следующих дат:

- дата расчетов в соответствии с условиями заключенных договоров;

- дата предъявления документов, служащих основанием для произведения расчетов (например, акта об оказании услуг);

- последнее число отчетного (налогового) периода, к которому относятся расходы.

В соответствии со ст. 313 НК РФ конкретную дату признания расходов организация вправе установить в своей учетной политике для целей налогообложения.

Как правило, в соответствии со своей учетной политикой, расходы на проведение аудиторской проверки большинство организаций отражают в налоговом учете на дату акта.

Учет расходов на аудиторские услуги

Нередко фирмы пользуются услугами аудиторов. Их цена довольно высока. Поэтому важно правильно учесть такие услуги.

Цель аудита – выражение независимого мнения о достоверности финансовой (бухгалтерской) отчетности фирм и соответствия ее порядку ведения бухгалтерского учета. Об этом сказано в пункте 3 статьи 1 Закона от 7 августа 2001 г. № 119–ФЗ «Об аудиторской деятельности» (далее – Закон об аудите).

Бухгалтерская отчетность позволяет ее пользователям (например, собственникам) делать выводы о результатах хозяйственной деятельности, финансовом и имущественном положении фирмы и принимать решения.

Аудит могут проводить как аудиторские фирмы, так и индивидуальные аудиторы. Он бывает обязательный и инициативный.

Обязательный аудит проходят фирмы, указанные в пункте 1 статьи 7 Закона об аудите. Например, его не избежать: