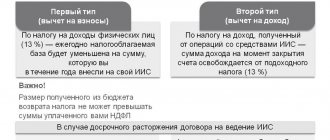

Понятие налоговой системы Российской Федерации

Под налоговой системой в РФ подразумеваются сборы, пошлины и другие различные платежи, которые взимаются в установленном порядке с налогоплательщиков. Порядок сбора и уплаты определяется НК РФ.

НС включает в себя огромное количество сборов, среди которых находятся акцизы, НДС, НДФЛ. Благодаря изъятию налогов формируется бюджет, а также появляются средства для выполнения государством своих прямых обязанностей.

Структура

Исходя из положений предыдущего пункта, легко установить трехуровневый состав налоговой системы РФ. Она соответствует иерархии законодательных актов в РФ. Налоговая система РФ состоит из уровней: федеральный, региональный, местный и включает все виды обязательных платежей.

Ниже представлена структура налоговой системы РФ: схема включает все обязательные платежи, установленные на текущий момент в стране.

Законодательство об обязательных платежах РФ и его принципы постоянно критикуются со стороны оппозиции и представителей бизнеса за отсутствие должного структурирования и возможность двойного и даже тройного налогообложения. Государство периодически занимается реформированием законов в этой отрасли, но главная иерархия платежей в бюджет остается неизменной, так как она обусловлена государственным устройством.

Правовые документы

- НК РФ

Законодательное регулирование

Все, что связано с налогообложением и изъятием пошлин, регулируется Налоговым Кодексом. Статьи НК РФ определяют региональные, федеральные и местные налоги, а также специальные налоговые режимы на территории страны. Также кодексом регулируются проверки физ и юрлиц на уплату налоговых сборов. Проверки осуществляет ФНС.

Федеральная налоговая служба, опираясь на нормы, которые закреплены в НК РФ, следит за тем, чтобы правильно и своевременно начислялись и выплачивались налоги, ведет учет налогоплательщиков, а также осуществляет контроль над выполнением действующего законодательства.

Важно! Налоги устанавливаются действующим кодексом, а также другими актами, среди которых выделяют Федеральные Законы и постановления правительства.

Налоговая система России: кратко об элементах

Эффективность определяется не только ее структурой, но и составляющими элементами. Выделяют следующие элементы:

- виды налогов, сборов, взносов (с 2021 г.) и иных платежей;

- права и обязанности налогоплательщиков и госорганов;

- совокупность способов и видов контроля;

- введение ответственности на правонарушения фискальных норм;

- принципы и обоснования для установления фискальных платежей;

- установленный порядок обжалования.

Несмотря на многочисленность элементов, основой функционирования Налоговой системы РФ является его правовая база, а именно Налоговый кодекс.

Структура НС

В России используется трехуровневая система, которая состоит из разных видов налоговых сборов. Такой вариант обладает своими преимуществами и недостатками. Каждый уровень НС частично состоит из уникальных элементов. От уровня налога зависит бюджет, в который он в дальнейшем будет зачислен.

В структуру включены налоговые сборы, страховые взносы, субъекты обложения налогом, государственные органы, которые работают в сфере финансов и обложения налогами, а также нормативно-правовая основа.

Федеральные

К федеральным относятся следующие налоги:

- НДС;

- акцизы;

- госпошлина;

- налог на прибыль организаций;

- НДФЛ.

Полученные средства направляются в федеральный бюджет, который в дальнейшем используются для обеспечения и функционирования государства.

Этот вид налогов обязателен к уплате везде на территории России. Размер обязательных федеральных платежей одинаков для всех регионов. Он устанавливается единым правовым актом или статьей НК РФ.

Налоговая система РФ и проблемы ее совершенствования

Основное направление деятельности налоговой системы — это создание рационального, эффективного и справедливого механизма, который бы обеспечил достойный экономический рост всему государству. Однако, как показывает практика, ключевым направлением становится повышение стимула к сбору фискальных платежей.

В то же время повышение стимулов к собираемости фискальных обязательств позволило российской экономике выйти на новый, более высокий уровень развития. Это связано с тем, что законодатели предложили рациональные виды и режимы налогообложения, сокращающие фискальную нагрузку плательщиков. А следовательно, большинство экономических субъектов решило выйти из теневой экономики. Однако действующие подходы несовершенны и требуют многочисленных изменений.

Правовые документы

- первая часть НК РФ

- вторую часть

Региональные

Региональные сборы устанавливаются в отдельных областях, краях и республиках местным законодательством. К региональному типу налогового бремени относят:

- транспортные платежи;

- сбор на имущество организаций;

- игорные налоги.

Контролем в этой сфере занимается ФНС России по субъектам страны. Субъекты обладают правом самостоятельно устанавливать ставку и сроки уплаты региональных налоговых выплат. Местная власть определяет нормативно-правовые акты, в которых подробно указывают сроки, правила и процедуры сбора выплат.

Классификация налогов на видео:

ЕСХН

ЕСХН — специально разработанный спецрежим для сельскохозяйственных предприятий. Таким образом основное ограничение для его применения — производство сельскохозяйственной продукции. Ставка налога установлена в размере 6 % от величины доходов, уменьшенных на сумму расходов.

С 01.01.2019 субъектам РФ предоставлено право устанавливать дифференцированную ставку ЕСХН в диапазоне от 0 до 6 %, в зависимости от вида производимой продукции, места осуществления деятельности, уровня дохода или численности.

Местные

К местному виду налогового обложения относят земельный, имущественный и торговый налог. В отличие от региональных, сбор местных обложений осуществляется на уровне муниципальных образований. Особенностью местных налогов считается, что они напрямую зачисляются в муниципалитет (федеральные и региональные налоги возвращаются в отдельные муниципальные образования только в виде субсидий).

Важно! Оплату земельного налога требуется совершать физ и юрлицам в установленные законодательством сроки. Следует внимательно изучать нюансы уплаты налогов, чтобы в дальнейшем не столкнуться со штрафными пени и санкциями.

Критерии качества налоговых систем

Мы разобрали функции и виды налоговой системы государства. Перейдем к критериям ее качества:

- Сбалансированность госбюджета — обеспечение казны государства запланированным объемом денежных средств, которые необходимы для осуществления его функций, определенных законодательством.

- Устойчивое состояние экономики — при проведении определенной налоговой политики должен наблюдаться рост производства, развитие отраслей хозяйства и регионов страны.

- Стабильные цены — соотношение «прямые-косвенные налоги» должно обеспечивать устойчивость цен и не допускать повышения уровня инфляции.

- Эффективность социальной политики — система налогов не должна ухудшать уровень жизни граждан, особенно социально незащищенных слоев.

- Должный уровень информированности населения — налогоплательщики должны четко знать, когда, где и в каком объеме они должны отправлять свои платежи государству.

Отраслевые сборы и платежи

Существует ряд обложений, которые характерны только для конкретных отраслей. Соответственно оплачивать такие сборы должны только те юридические и физические лица, которые заняты работой в определенной сфере. К отраслевым платежам относят:

- сборы за использование объектов животного мира;

- платежи за пользование недрами;

- платежи за использование водных биологических ресурсов.

Данные налоговые обложения устанавливаются и регулируются НК РФ. Ставки за сборы и платежи также устанавливаются отдельными статьями кодекса.

Чтобы узнать, кто именно должен и каким образом необходимо оплачивать отраслевые сборы, требуется внимательно изучить нормативные акты.

Виды систем налогообложения

Для налогоплательщиков и плательщиков сбора на выбор предоставляется несколько НС. Человек, который хочет начать работать как предприниматель или организация, может выбрать один из следующих вариантов налогового обложения:

- ОСНО (общая). Распространенный вариант, который предлагается большинству предпринимателей. Режим действует как основной и выбирается бизнесом, который не претендует на особый льготный налоговый режим.

- УСНО (упрощенная). Претендовать на УСНО могут организации и ИП, которые соответствуют выдвигаемым требованиям (доход меньше установленного значения и ряд других условий). Преимущество упрощенного варианта — более низкая налоговая ставка.

- ПСН (патентная). Специальный вид налогообложения, который используется только ИП. Преимуществом этого варианта считается невысокая стоимость патента, отсутствие потребности в подаче налоговой декларации, выбор срока действия патента.

- ЕСХН (сельская). Предприниматели, которые заняты работой в сельском хозяйстве, при соответствии требованиям выбирают режим ЕСХН. Преимуществом выступает низкая ставка по налогам, которая составляет всего 6%. Благодаря упрощенному режиму предпринимателям легче развивать свой сельскохозяйственный бизнес.

Еще до начала работы следует внимательно изучить доступные варианты налогового обложения, а также их условия.

Внимание! Одна и та же система обложения налогами предлагает разные условия для физических и юридических лиц. На эти аспекты следует обращать особое внимание.

Виды налоговых систем в РФ

В РФ индивидуальные предприниматели и юридические лица могут работать по общей или одной из четырех специальных налоговых систем.

Общая система налогообложения (ОСНО) применяется по умолчанию ко всем налогоплательщикам, если они не оформили переход на спецрежим. Этот вид отличается наиболее высокой налоговой нагрузкой и требует ведения большого количества отчетных документов. На применение общего режима ограничений нет, он доступен абсолютно всем предпринимателям и организациям.

Работать на специальных системах налогообложения более выгодно, однако для перехода на них необходимо соответствовать определенным требованиям.

В настоящее время существует 4 специальных вида налоговых систем в РФ:

- упрощенная система (УСН) – регламентируется главой 26.2 Налогового кодекса РФ;

- единый налог на вмененный доход (ЕНВД) – регламентируется главой 26.3 Налогового кодекса РФ;

- единый сельхозналог (ЕСХН) – регламентируется главой 26.1 Налогового кодекса РФ;

- патент (ПСН) – регламентируется главой 26.5 Налогового кодекса РФ.

Каждый из перечисленных видов предполагает замену налога на прибыль, взимаемого на ОСНО, на специальный налог для предприятий или НДФЛ для ИП. Также специальные виды не требуют уплаты НДС (кроме ввозного), налога на имущество организаций или на имущество физических лиц, которое используется для осуществления деятельности на спецрежиме (в некоторых случаях).

Топ-3 статей, которые будут полезны каждому руководителю:

- Как выбрать систему налогообложения, чтобы сэкономить на платежах

- Как минимизировать налоги и не заинтересовать налоговую

- Как создать электронную подпись быстро и без проблем

Независимо от того, какой вид налоговой системы применяет работодатель, он обязан уплачивать налог на доходы физических лиц и стразовые взносы с зарплаты своих сотрудников. Индивидуальные предприниматели, помимо этого, должны уплачивать страховые взносы еще и за себя.

Расскажем об особенностях каждого вида налоговых режимов.

1. ОСНО

Обязательные налоги на общей системе налогообложения:

- для организаций – налог на прибыль, для предпринимателей – НДФЛ;

- налог на добавленную стоимость;

- налог на имущество юридических или физических лиц;

- если необходимо, могут взиматься и другие налоги, как федеральные, так и региональные (на транспорт, на землю, на добычу полезных ископаемых, водный, акцизы и др.).

Общий вид налогообложения предполагает обязательное ведение бухгалтерского и налогового учета, а также сдачу бухгалтерской отчетности.

2. УСН

Этот вид в настоящее время пользуется популярностью у представителей малого и среднего бизнеса.

Для перехода на упрощенную систему требуется соответствие налогоплательщика следующим требованиям, установленным в Налоговом кодексе РФ:

- отсутствие у компании филиалов;

- остаточная стоимость основных средств предприятия по бухгалтерскому учету не более 150 млн руб.;

- вид деятельности организации не входит в перечень п. 3 ст. 346.12 Налогового кодекса РФ (не производство подакцизных товаров, не добыча и торговля полезными ископаемыми и т. д.);

- размер дохода юридического лица за 9 месяцев предыдущего года составил не более 112,5 млн руб.; доходы индивидуальных предпринимателей не ограничиваются.

Когда налогоплательщик переходит на «упрощенку», ему необходимо выбрать объект, который будет облагаться налогом. Объектом могут быть доходы (с них взимается 6 %) или доходы за минусом расходов (с них взимается 15 %).

Недостатками упрощенного вида налогообложения являются следующие:

- для организаций лимитируется доход – с 2021 г. он не должен превышать 150 млн руб.;

- если объектом налогообложения выбраны доходы за вычетом расходов, то минимальную сумму придется уплачивать в бюджет, даже если прибыли нет;

- право применять «упрощенку» утрачивается, если нарушено любое ограничение или условие. Налогоплательщиков переводят на общую систему с начала квартала, в котором они допустили нарушение;

- работа без НДС (характерна для любого специального режима) чревата потерей клиентов или покупателей, которым необходим НДС к вычету.

Как выбрать систему обложения налогами

Если человек планирует начать работу как ИП или юрлицо, ему необходимо заранее определиться с типом налогового обложения. Выбирать требуется выгодный вариант. По возможности следует использовать упрощенные и льготные типы налогообложения. Чтобы правильно сделать выбор, рекомендуется придерживаться следующих советов:

- внимательно изучать преимущества и недостатки каждого варианта;

- обращать внимание на налоговую ставку;

- стараться подбирать режим под конкретный вид деятельности;

- использовать помощь специалистов.

Существует множество организаций, которые предоставляют консультации по налогам. При затруднениях с выбором консультант подберет подходящее решение с учетом личных запросов и требований.

Как сделать выбор, смотрите на видео:

Стоит помнить, что налоговая служба предоставляет возможность перехода с одного режима налогообложения на другой. Если изначально работа была начата по ОСНО, в дальнейшем без проблем совершается переход на УСН при соответствии требованиям ФНС. Для этого в инспекцию следует отправить уведомление.

Зная о том, как устроена НС в России, удается гораздо быстрее и проще подбирать для себя подходящий вид налогообложения. Посредством использования современных инструментов платить налоги становится гораздо легче.

Наверх

Напишите свой вопрос в форму ниже

Какую налоговую систему выбрать

Итак, мы рассмотрели особенности налоговых систем, видов налогов и сборов в РФ. Как выбрать ту, которая наиболее подходит для бизнеса? В первую очередь нужно понять, требованиям каких режимов соответствует фактическая работа предприятия.

- Сначала нужно оценить вид деятельности, а именно – какие системы налогообложения применимы для него. К примеру, предприятия розничной торговли и услуг могут работать на УСН, ОСНО, ЕНВД и ПСН. Производители сельскохозяйственной продукции – на ОСНО, УСН и ЕСХН. Производственным предприятиям доступны ЕНВД и ПСН. ИП могут купить патент на услуги производственного характера, например на пошив и вязание трикотажных изделий, на изготовление головных уборов, на производство молочной продукции, на выделку шкур животных и др. Больше всего разрешенных видов деятельности имеет упрощенная система налогообложения.

- Ограничений по организационно-правовой форме не много: ПСН доступна только для ИП, но юридические лица могут получить аналогичные этой системе преимущества, работая на ЕНВД (если этот вид налогообложения введен в регионе, где осуществляется деятельность). Все остальные виды налоговых режимов вправе применять как физические лица, так и организации.

- Ограничения по численности персонала наиболее жесткие у ПСН (максимальный размер штата – 15 сотрудников). «Упрощенка» и «вмененка» тоже имеют ограничения (не более 100 работников), но они вполне выполнимы на начальных этапах развития бизнеса.

- Ограничения по предполагаемому доходу. Для упрощенного режима – не более 150 млн руб. в год. В этот лимит едва ли уложатся только торгово-посреднические компании. На ЕНВД можно работать независимо от уровня дохода, но торговать можно только в розницу. ПСН разрешает только 60 млн руб. годового дохода, но это ограничение не жесткое: преодоление лимита маловероятно по причине малочисленности персонала.

- Если вам нужно работать с НДС (к примеру, из-за того, что его платят ваши ключевые клиенты), то предпочтительный вид налоговой системы – общий. Но работать на нем непросто, поскольку необходимо тщательно просчитывать сумму выплат по НДС и быть уверенным в возможности возврата входящего НДС из бюджета. Работа на общем режиме требует наличия команды профессионалов.

- В некоторых случаях наиболее выгодным видом налоговой системы оказывается «упрощенка» с объектом налогообложения «доходы за вычетом расходов». Но расходы в таком случае обязательно должны быть подтверждены. Поэтому нужно понимать, возможно ли документальное их оформление.