Главная / Новости и изменения

Назад

Опубликовано: 08.04.2019

Время на чтение: 3 мин

0

243

Налог на добавленную стоимость — косвенная пошлина, которая платится продавцом товаров, работ, услуг или имущественных прав при их реализации. Его применение регулируется Налоговым кодексом РФ (ст. 143-178).

- Изменения законодательства в 2021 году

- Кого затрагивает изменение ставки НДС

- Новая ставка НДС

- Какие тарифы остаются без изменений 2021 год

Кого коснется новый закон

Нововведения затронут предпринимателей, выставляющих своим клиентам и контрагентам НДС. Очевидно, что это компании, находящиеся на общем налоговом режиме — ОСН. Плательщики ЕНВД, ПСН и упрощенки новшества никак не затронут. Им не придется менять бухгалтерию, перенастраивать онлайн-кассы и обновлять программное обеспечение.

Также ничего не меняется для тех, кто работает по льготной ставке НДС — 10% или 0%. Это продавцы медицинских и детских товаров, книжной продукции (ставка 10%) и те, кто выдает лицензии и взимает пошлины (ставка 0%)

Однако если вы не работаете с НДС — не спешите радоваться. Даже если технически все останется на своих местах, кое к чему следует подготовиться. Об этом — следующий пункт.

Что нужно сделать всем предпринимателям, вне зависимости от режима налогообложения

Что такое повышение НДС на пальцах? Это повышение цен. С первого января 2021 года все, что вы покупаете и заказываете у контрагентов, выставляющих налог на добавленную стоимость, станет дороже на 2%. Это в среднем. Кто-то из поставщиков под шумок задерет цены побольше, другие поступятся своей выгодой и поднимут расценки, скажем, на процент. Но то, что закупочные цены в целом вырастут — это факт.

Поэтому первое, что нужно сделать, — это подготовиться к дополнительным расходам. Тяжелее всего придется тем, кто ведет бизнес на пределе, копейка в копейку. В любом случае резервы найти нужно. Потом эти деньги вернутся — ведь вы сами, скорее всего поднимете розничные цены на свои товары или услуги. Но первое время придется потратиться чуть больше.

Новое в пояснениях к декларациям по НДС

ФНС добавит еще пять кодов возможных ошибок в требования по НДС.

С 25 января 2021 года в требованиях о представлении пояснений по декларациям НДС появятся новые коды ошибок.

Сообщения об этом стали приходить налогоплательщикам по ТКС.

Вот эти коды.

В программе семинара, кроме заполнения декларации и новых правил по НДС в 2019-м году, — про ошибки в счетах-фактурах.

Как подготовиться к повышению НДС

Обновить программное обеспечение. Это касается программы 1С Бухгалтерия и ей подобных. С 1 января 2021 года система должна начать выставлять налог на добавленную стоимость в размере 20%. Если у вас лицензионная версия программы, это не составит труда — достаточно скачать и установить соответствующие обновления. При возникновении трудностей свяжитесь со службой технической поддержки.

Если некогда и не хочется апгрейдить программы — можно обратиться к специалистам. Особенно это касается нетиповых конфигураций 1С. Предложений этой услуге на рынке предостаточно. Опытный программист или системный администратор без труда решит эту задачу.

Переход на НДС 20 процентов: особенности учета

С 1-го января 2021 года начнет действовать повышенная ставка налога на добавленную стоимость. У большинства компаний возникают вопросы по переходу на НДС 20 процентов.

Некоторые особенности учета в переходный период описаны в порядке, составленном ИФНС.

- Продукция поставлена в 2021, а оплачена в следующем году. Налогообложение сделки производится в момент передачи покупателю прав собственности на товар, то есть до 01.01.2019 (при отгрузке). При этом применялось 18-процентное значение сбора. При поступлении денег налог остается прежним — 18 %.

- Авансовые платежи прошли в 2021, а отгрузка — в 2019. Первичные документы на отгруженные изделия составляют с учетом нового размера налога. В учете проводится ранее заявленная сумма НДС, определенная расчетным способом (18/118). Если покупатель доплачивает 2 %, тогда продавец выписывает корректировочный счет-фактуру. Обе стороны проводят в учете оплаченный сбор. Если покупатель отказывается брать на себя дополнительные расходы, тогда поставщик в первичных документах может уменьшить базу налогообложения пропорционально возросшему налогу или указать новую цену и выставить покупателю долг. Долг продавец спишет в бухгалтерском учете через 3 года — по истечению срока давности.

- Товары отгружены до начала 2021, а цена на них изменилась. Обязательное условие правомерной корректировки цены — наличие первичных документов, которые подтверждают факт согласования таких изменений сделки с получателем изделий (договора, дополнительного соглашения и прочее). При заполнении новых актов, счетов и других положенных форм поставщик применяет размер сбора, который действовал на момент отгрузки — 18 %.

О других переходных моментах читайте в письме ИФНС.

Тем, кто пользуется онлайн-бухгалтерией

Многие интернет-магазины применяют онлайн-бухгалтерию, предоставляемую банками, операторами фискальных данных и другими компаниями. Таким повезло больше всех. Поставщики услуг уже вовсю трудятся над этим вопросом и, в большинстве своем, готовы к переходу. Пользователям онлайн-бухгалтерии начинают приходить уведомления с подробными инструкциями по переходу.

Если вы пользуетесь онлайн-бухгалтерией, свяжитесь со своим партнером по этой услуге и запросите план действий. В большинстве случаев это будет бесплатно. Все системы автоматически перейдут на ставку НДС 20% с 1 января будущего года.

Что делать, если я веду бухгалтерию по старинке — в табличке Excel?

В программе потребуется поменять все формулы и шаблоны. Вместо 18 процентов ставим 20 (или 120 вместо 118), после чего система сама начнет рассчитывать цены по-новому. Это можно сделать самостоятельно или обратиться к специалистам. Если в штате есть бухгалтер или системный администратор — поручите эту работу им.

Единственный нюанс здесь — поймать нужный момент. Объясняем: программа должна начать считать НДС в размере 20% с первого января. Если в случае с 1С или онлайн-бухгалтерией это произойдет автоматически, то с Excel все придется делать вручную. То есть менять формулы с шаблонами придется в ночь с 31 декабря на 1 января. Или перед первым рабочим днем после новогодних праздников.

Актуальная информация по НДС на 2019 год

Главное нововведение – повышение базовой ставки по НДС с 18 до 20%. Соответственно, расчетная ставка, которая используется в случаях, когда в налоговой базе НДС уже учтен, определяется по формуле 20/120.

Пунктом 4 статьи 164 Налогового кодекса РФ предусмотрены следующие ситуации для применения расчетной ставки:

- получение сумм за реализованные товары или услуги и выполненные работы, указанные в статье 162 НК;

- получение авансовых платежей за будущие поставки;

- передача имущественных прав, согласно пунктам 2, 3, 4 статьи 155 НК РФ;

- удержание НДС налоговыми агентами;

- сбыт приобретенного на стороне имущества, которое подлежит учету с НДС в соответствии с действующим законодательством;

- реализация сельхозпродукции, согласно пункту 4 статьи 154 НК РФ;

- продажа транспортных средств, выкупленных для перепродажи у физлиц.

Следует также учитывать следующие изменения в законодательстве:

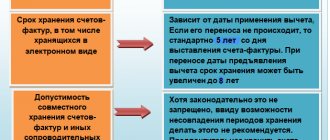

- Приобретатели электронных интернет-услуг (специализированных программ и баз данных) у иностранных компаний не несут обязанностей налоговых агентов и, соответственно, не удерживают сумму налога из надлежащих выплат. Важно помнить, что если НДС был уплачен по правилам, действующим в 2021 году, предъявить его к вычету невозможно.

- Освобождаются от уплаты НДС услуги по перевозке, цены на которые регулируются при заключении государственных или муниципальных контрактов. В таких случаях действуют правила, установленные для пассажироперевозок в черте города общественным транспортом.

- Разрешен пересмотр условий госконтрактов, подписанных до вступления в силу положения об изменении ставки НДС – можно корректировать цену исполнения.

- С января 2021 года категории, применяющие единый сельскохозяйственный налог, должны уплачивать НДС на общих основаниях. При этом в год перехода на данный режим, а также при соблюдении установленного лимита доходов право на освобождение по-прежнему действует.

Сложившийся в связи с изменениями в законодательстве переходный период создает сложности для плательщиков, заключивших договоры до 2019 года. В соответствии с Письмом ФНС от 23 октября 2021 года № СД-4-3/[email protected] такие лица имеют право уточнить порядок расчетов и скорректировать стоимость реализуемых товаров, выполняемых работ и услуг, хотя, по мнению органа, внесение изменений в договор не требуется.

В случае если отгрузка товаров, работ, услуг, имущественных прав происходит с 1 января 2021 года в счет предварительной оплаты, произведенной ранее, сторона-продавец исчисляет НДС по формуле 18/118. Когда товары или услуги непосредственно отгружены, налог рассчитывается в размере 20%, и предъявляется к вычету сумма, исчисленная с авансового платежа.

Сторона-покупатель действует «зеркальным» образом – с суммы предоплаты предъявляет к вычету НДС, исчисленный по старой расчетной ставке. После факта передачи товаров или имущественных прав, выполнения работ или услуг появляется право произвести вычет НДС в размере 20%, параллельно восстановив предъявленную к вычету сумму с предоплаты, рассчитанную по формуле 18/118.

Что делать с онлайн-кассой

Кассовый аппарат должен пробивать чек со ставкой НДС 20% с 1 января 2021 года. Для этого устройство нужно обновить. Изменение ставки НДС еще и завязано со сменой формата фискальных документов — ФФД. Для тех, кто не в курсе: кассовый чек — это и есть фискальный документ. И он с будущего года будет другим — изменится состав реквизитов, указываемых в чеке.

Сейчас большинство кассовых аппаратов работают с ФФД версии 1.0. Для перехода на работу по новой ставке их нужно обновить до версии 1.05. После обновления в чеке автоматически будет указана новая ставка НДС — 20%.

Как узнать версию ФФД, по которой работает ваш кассовый аппарат? Есть несколько способов сделать это:

- посмотрите на отчет об открытии смены. Это небольшой чек, который касса распечатывает при запуске в начале рабочего дня. Там указана актуальная версия формата фискальных документов;

- указание о ФФД есть также в настройках онлайн-кассы. Поизучайте меню и найдите пункт “номер версии ФФД”;

- зайдите в личный кабинет на сайте вашего оператора фискальных данных — ОФД. Там номер версии ФФД можно отыскать в любом кассовом чеке;

- в личном кабинете кассового аппарат также может быть указана версия формата фискальных данных. Зайдите в пункт “Терминалы” и посмотрите, стоит ли № ФФД.

Если номер версии вашего ФФД 1.0 — кассовый аппарат нужно обновлять до версии 1.05. Можно самому настроить рабочее место кассира или обратиться в компанию, продавшую вам кассовый аппарат. При самостоятельной работе будьте внимательны: неверные действия могут заблокировать кассу или привести к замене фискального накопителя.

Если у вас ФФД версии 1.05 — ничего делать не нужно. Все произойдет в автоматическом режиме и с 1 января в кассовых чеках ставки НДС поменяются с 18 на 20 процентов.

Кроме формата фискальных чеков, возможно, придется перепрошивать сам кассовый аппарат. Уточните у поставщика или производителя ККТ, готово ли устройство к работе по новому закону и изменению размера НДС. Также внимательно следите за уведомлениями от оператора фискальных данных и производителя онлайн-кассы. Там может появиться важная информация касательно перехода. Информация может приходить на вашу электронную почту, в личный кабинет кассового аппарата или на саму ККТ.

НДС в 2021 году: грядущие изменения и свежие новости

Итак, не будет затронуто налогообложение социально значимых товарных групп:

- продовольственных;

- для детей;

- медицинского назначения.

Налог в 10 % не повышается для внутригосударственных перевозок воздушным транспортом. Авиаперевозки на Крымский полуостров с началом следующего года не лишаются стимулирующей льготы. Дальний Восток и Калининградская область остаются в группе с 0 % до 2025 года и бессрочно, соответственно.

При этом на том же уровне сохраняется взнос в социальные внебюджетные фонды — 30 %. Также положения этого нормативного акта не распространяются на льготы и оформление вычетов для представителей автопрома — добавленная стоимость за приобретенные товары и услуги подлежит возврату даже в случае, когда такие закупки проводились за бюджетные дотации.

Логично, что нововведения касаются и сделок по предоплате — формула такого расчета, в соответствии с п. 4 ст. 164 Налогового Кодекса, будет также заменена с «Сумма по НДС = внесенная предоплата х 18/118» на «внесенная предоплата х 20/120».

Увеличение НДС до 20 процентов: с какого числа изменяется порядок налогообложения

Самый частый вопрос по НДС в 20 процентов — с какого числа обновленные правила вступают в силу? Итак, увеличение НДС до 20 процентов происходит одномоментно с наступлением первого дня 2019 года:

- Закон не устанавливает переходного периода для адаптации к скорректированной финансовой нагрузке;

- предпринимателям не стоит рассчитывать на введение преференций — законодатель не предусматривает такой возможности;

- чеки онлайн-ККТ, распечатанные с 1 января 2021 года уже должны отражать размер увеличенного до 20 процентов НДС.

1. Задай вопрос нашему специалисту в конце статьи. 2. Получи подробную консультацию и полное описание нюансов! 3. Или найди уже готовый ответ в комментариях наших читателей.

ФНС обращает внимание владельцев бизнеса на то, что новая информация не может отражаться на чеках до первого января 2021. Все торговые операции в декабре проводятся в соответствии с налоговой дисциплиной текущего периода, а с наступлением следующего календарного года в реквизиты чека вносятся вновь установленные +2 % и отображаются как 20 % и 20/120 при отсрочке платежа.

Обновления на онлайн-кассы можно установить заранее. Сервисные центры производят прошивку ККМ параллельно со сменой формата фискальных данных, если версия ФФД на оборудовании более ранняя, чем 1.05 и 1.1.

Перевод касс на НДС 20 % и ФФД 1.05 за 30 минут от 1000 руб!

Оставьте заявку и получите консультацию.

Повышение НДС: чем грозит увеличение налоговой ставки предпринимателю

Помимо повышения НДС до 20 %, закон логично вводит и обновленные стандарты применения — формальные требования к использованию и верному отражению в отчетности и договорах.

Сам 303-ФЗ не содержит конкретных уточнений по бухгалтерскому учету и составлению дополнительных соглашений, такая информация уточняется официальными письмами Министерства финансов.

- Как быть предпринимателю, если закупка произведена по старой ставке, а реализация планируется с начала будущего года уже с новым размером налога? Когда начинать продажу товаров, закупленных в 2021, владелец бизнеса решает самостоятельно. Торговля продукцией, оплаченной в прошлом году, никак не ограничивается — это индивидуальное решение предпринимателя. Но на такие сделки будет уже распространяться действие новых норм. Все продажи с первого января 2021 облагаются НДС 20 %, вне зависимости от того, когда был приобретен сам продукт торговли (Информационное письмо об изменении ставки НДС No 03-07-11/64577 от 10.09.2018 года).

- Что делать, если авансовый платеж был получен поставщиком в 2021, а фактическая отгрузка будет осуществлена уже в 2019 году? Все имущественные права, продукты, работы и услуги, передаваемые, отгружаемые, выполняемые или оказываемые с первого января 2021 облагаются налогом в размере 20 %. Наличие авансового платежа не является основанием для применения старого порядка расчета и не может служить причиной снижения налоговой нагрузки (Письмо № 03-07-05/55290 от 06.08.2018).

- Как правильно заполнять декларации по указанному налогу, если отчетность за I квартал в будущем году будет одновременно отражать обе ставки? Как регулируются вопросы вычета НДС за 2021 год, если требование о вычете не было удовлетворено в истекшем году, а легальные основания для взыскания остались? В обоих случаях будет использоваться 18 % (Письмо № 03-07-05/55290 от 06.08.2018):

- в декларации отдельно необходимо отчитаться по «старому» и по увеличенному налогу;

вычет будет производиться в размере 18 %.

- Настройка оборудования

1 000 ₽

1000

https://online-kassa.ru/kupit/nastrojka-oborudovaniya/

ЗаказатьПодробнееЕсть в наличии

- Прошивка НДС 20% Меркурий 185Ф

1 000 ₽

1000

https://online-kassa.ru/kupit/proshivka-nds-20-merkurij-185f/

ЗаказатьПодробнееЕсть в наличии

- Прошивка НДС 20% Элвес МФ

1 000 ₽

1000

https://online-kassa.ru/kupit/proshivka-nds-20-elves-mf/

ЗаказатьПодробнееЕсть в наличии

- если плательщик освобожден от уплаты конкретного сбора, то для него этот режим остается прежним;

если предприниматель облагается льготными 10 % и осуществляет продажу социальной продовольственной группы, продукции для детей, периодики и СМИ, книг, печатных изданий, книжной продукции образовательного и научно-просветительского характера, препаратов и изделий медицинского назначения — льгота сохраняется.

В письме № 03-01-11/60358 от 24.08.2018 дополнительно упоминается о добровольном выборе режима налогообложения, в том числе специального.

Что будет, если не обновить кассу?

Ничего хорошего. Во-первых, если не сменить формат фискальных документов на актуальную версию, кассовый аппарат вообще может перестать отправлять данные ОФД и в налоговую. В худшем случае это может быть классифицировано как работа без онлайн-кассы вообще. Штрафы за такие выкрутасы самые большие — от 30 тысяч рублей для юридических лиц. Индивидуальные предприниматели заплатят чуть меньше — от 10 тысяч. Если не поменять ставку НДС с 18 на 20%, нарушение попадает под статью о применении контрольно-кассовой техники, не соответствующей установленным требованиям. За это ИП заплатит от 1,5 до 3 тысяч рублей, а организация — от 5 до 10 тысяч.

Не забывайте, что касса на то и онлайн, чтобы держать всех предпринимателей под контролем. То, что вы не поменяли размер НДС, налоговая увидит моментально — ей достаточно сделать запрос оператору фискальных данных.

Но есть и хорошая новость. Согласно письму Федеральной налоговой службы от 13 декабря 2021 года, в течение I квартала штрафовать никого не будут. Это время дается тем, кто не успел обновить кассовые аппараты для работы с новой ставкой НДС. Таких, по некоторым данным, около 40% от всего числа зарегистрированных онлайн-касс.

При этом в кассовой чеке будет указана ставка НДС 18 процентов, но во всех отчетных документах налог должен составлять 20%. Продавать товар и оказывать услуги нужно также с НДС равном 20%.

Если отгрузка была в 2021, а в 2021 делается возврат

Если покупатель возвращает товар, именно продавец составляет корректировочный счет-фактуру на возврат. В документе нужно указать ставку не 20%, а 18%. А в корректировочных строках продавец указывает те товары, которые покупатель хочет вернуть.

Пример:

Компания в декабре 2021 года отпустила покупателю товары на сумму 120 000 рублей, в том числе 18 000 рублей НДС. Но в январе 2019 года покупатель решил вернуть часть покупок на сумму 60 000 рублей.

Компания-продавец должна составить счет-фактуру на 60 000 рублей. Бухгалтер должен там указать ставку НДС 18%, потому что товар продали в 2021 года по старой ставке.

Как переходить на расчеты с поставщиками? Что делать с договорами?

Все бы хорошо, если не одно “но”. Взаиморасчеты с поставщиками, договора и сальдовые ведомости не обнуляются по щелчку пальца с 31 декабря на 1 января. Есть миллион вариантов, связанными с отсрочками платежей, авансами и предоплатами. Что делать, если товар отгрузили в 2021 по ставке налога 18%, а платить за него вы будете уже только в следующем году, когда на все будет распространяться НДС равный 20%? И наоборот, вы авансом оплатили продукцию, которую вам привезут только в следующем году? По какой ставке его считать?

На эти и многие другие вопросы налоговая сама дала ответ в своем разъяснительном письме от 23 октября. В документе разъясняются особенности применения ставок налога в период перехода с 18% на 20. Мы приведем несколько примеров из этого письма.

Пример 1 — поставщик привозит товар, полностью оплаченный в 2021 году, только в начале 2021 года. В этом случае налог на авансовый платеж рассчитывается по старой ставке 18%, а налог на отгрузку — 20%. При этом налог с аванса должен быть уменьшен.

Пример 2 — товар поставили в 2018-м, но в 2019 меняется цена на уже поставленную продукцию. В таком случае, как и раньше, продавец вносит изменения в форму для корректировки, а налог исчисляется исходя из ставки 18 процентов.

Пример 3 — покупатель отказывается от товара, оплаченного в 2021 году, в начале 2021 года. Здесь также нужна корректировочная форма. Продавец выставляет счет-фактуру на сумму возврата, используя старую ставку НДС — 18 %.

Если оплата была в 2021 году, а отгрузка будет в 2021

В случае предварительной оплаты расчет налога в переходный период по НДС с 18 на 20% зависит от того, указана ли в договоре цена с учетом налога или без.

Если вы заключили договор в 2021 году и указали в нем цену с учетом ставки 18%, но отгрузка будет в 2021, НДС вам придется заплатить по ставке 20%.

Если цена приводится без учета НДС — начислите его сверху дополнительно. Это выгоднее для продавца, поскольку налог будет увеличен за счет покупателя.

Что если в договоре нет прямого указания, что НДС не входит в цену? Проверьте условия договора и обстоятельства его заключения, включая сопутствующую переписку. Если из всего этого не следует, что НДС не включен в цену, указанную в договоре, это будет означать обратное: он в эту цену заложен. В этом случае вам придется исчислить налог расчетным методом. Это невыгодная для продавца ситуация: при увеличении ставки уменьшится стоимость товаров, и получится, что НДС увеличивается за счет поставщика.

Несколько советов, как действовать в переходный период

Совет 1 — максимально закройте все сделки до конца года. Расплатитесь с поставщиками за отгруженный товар до конца года. По возможности не вносите авансов, чтобы потом не запутаться.

Совет 2 — попросите поставщиков привезти все заказы до конца года. Из письма Федеральной налоговой службы видно, что товар, поставленный в 2021 году, облагается налогом НДС 20%, даже если он оплачен в 2018-м. Чтобы избежать этих сложностей, договоритесь с контрагентами об отгрузке до конца текущего года.

Совет 3 — наймите на переходные период бухгалтера. Самому можно легко запутаться. Если поставщиков много и партий товара тоже, есть риск напутать со ставками НДС в переходный период. Опытный специалист учтет все нюансы и правильно посчитает налоги. Очень хороший вариант — подключить онлайн-бухгалтерию. Поинтересуйтесь в вашем банке — возможно, он предоставляет эту услугу.

Напомним: если вы открываете интернет-магазин на платформе InSales, о бухгалтерии можно не беспокоиться. Внутри вашего сайта будут сотни готовых интеграций, в том числе и с онлайн-бухгалтерией. Если сделать это до нового года, то с переходом на новые ставки НДС не будет никаких проблем. Также вы можете перенести на платформу InSales уже работающий интернет-магазин, после чего подключить интернет-бухгалтерию.

Как учесть в договоре повышение ставки НДС с 18 на 20%?

Очевидно, что подготовиться к такой ситуации можно в оставшийся период 2021 года, когда вы будете заключать договоры, обязательства по которым собираетесь исполнять после 1 января. Безопасный и выгодный вариант, который защитит вас от убытков, — не указывать ставку НДС. Поскольку она увеличивается на основании закона, который вступит в силу только с 1 января следующего года, при заключении договора в этом году нет формального основания указывать ставку 20%. Вы можете прописать в договоре порядок формирования окончательной цены, то есть стоимость товаров без учета НДС + указание, что НДС будет предъявляться дополнительно по ставке, установленной п. 3 ст. 164 НК РФ. Это будет значить, что до 31 декабря ставка НДС составит 18%, а с 1 января — 20%.

Можно ли при повышении ставки НДС вносить изменения в договор на 2019 год, который уже заключен? Прежде всего — согласуйте условия с партнером. Затем составьте дополнительное соглашение с изменениями по ставке НДС в 2021 году. Тут действует тот же принцип, что и с договорами. Заключая в 2021 году дополнительное соглашение, конкретную ставку НДС лучше не указывать, а просто сослаться на установленную Налоговым кодексом.

Составляя дополнительное соглашение к договору об изменении НДС с 2021, вы можете включить в него и другие условия. Это поможет избежать убытков. Так, вы можете согласовать и обозначить досрочную поставку (без указания причины) — до момента изменения ставки НДС в 2019 году. Это будет выгодно для вас, потому что вы сможете применить ставку 18%. Также, чтобы смягчить переход на НДС 20% для вашего постоянного покупателя, вы можете предложить ему скидку при отгрузке.