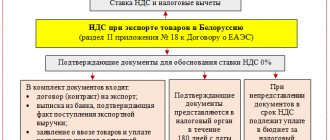

Статья 164 Налогового кодекса РФ позволяет не облагать реализацию товаров за пределами Российской Федерации налогом на добавленную стоимость, то есть ставка налога по данной операции равна нулю. При этом компания-экспортер одновременно с налоговой декларацией должна в течение 180 дней представить в фискальный орган документы, подтверждающие право использовать ставку в 0%. Далее мы расскажем, как в 1С провести необходимые операции, чтобы удовлетворить все требования действующего законодательства.

Не подтвердили НДС — уплатите налог

Емельяненко Елена Александровна, ведущий эксперт-консультант компании ПРАВОВЕСТ

Порядок определения налоговой базы при совершении экспортных операций вызывает у организаций-экспортеров многочисленные вопросы. Например, как следует поступить бухгалтеру в случае, когда документы, подтверждающие экспортную поставку, не были собраны в нужный срок?

При реализации товаров, вывезенных за пределы Российской Федерации, организации для обоснования применения нулевой ставки НДС должны в течение 180 дней с даты отгрузки (передачи) товаров представить в налоговый орган одновременно с декларацией документы, предусмотренные Налоговым кодексом РФ. Представляя декларацию по НДС по ставке 0 процентов с пакетом документов в налоговый орган до истечения установленного срока, экспортер подтверждает не только обоснованность применения данной налоговой ставки, но и сам факт реализации товаров (работ, услуг) на территории РФ. Поэтому, если организация на 181-й день не собрала полный пакет документов, то считается, что она не смогла подтвердить реальный экспорт и нулевую ставку по НДС. В таком случае реализация товаров (работ, услуг) облагается НДС в общеустановленном порядке, и организации-экспортеру нужно:

- начислить НДС с экспортной выручки документально не подтвержденной отгрузки;

- уменьшить начисленный налог на сумму входного НДС по приобретенным (принятым на учет) товарам (выполненным работам, оказанным услугам), использованным для производства и(или) реализации товаров на экспорт;

- уплатить начисленный НДС в бюджет за вычетом входного НДС;

- начислить и уплатить «пени за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством дня уплаты налога»;

- представить налоговую декларацию за тот налоговый период, на который приходится день отгрузки (передачи) товаров.

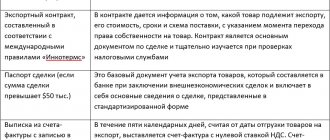

Дата отсчета Нередко перед бухгалтерами встает вопрос: с какого момента следует отсчитывать 180 дней, необходимых для представления в налоговый орган декларации и пакета документов? В абз. 2 п. 9 ст. 167 НК РФ указано, что 181-й день отсчитывается с даты помещения товаров под таможенный режим экспорта, то есть со дня выпуска товаров таможенным органом, подтвержденного о на таможенной декларации. Иногда декларирование российских товаров оформляется в таможенном органе на основании временной декларации. Статьей 138 Таможенного кодекса (далее – ТК РФ) предусмотрено, что в случае периодического декларирования в таможенный орган сначала подается временная таможенная декларация, а после убытия товаров с таможенной территории России – полная таможенная декларация. В настоящее время Налоговый кодекс РФ не уточняет, какую таможенную декларацию следует использовать для исчисления 180-дневного срока. Федеральным законом от 22.07.2005 № 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации…» внесены изменения в ст. 165 НК РФ. Из нее исключено слово «грузовая» и оставлено лишь понятие «таможенная декларация». Из этого следует, что при реализации на экспорт товаров, подлежащих особому порядку декларирования с использованием периодических деклараций, исчисление 180-дневного срока, установленного Налоговым кодексом для сбора документов, подтверждающих правомерность применения ставки НДС в размере 0 процентов, надо производить с проставленной на временной декларации даты помещения товаров под таможенный режим экспорта.