Документы для подтверждения нулевой ставки НДС

Для подтверждения нулевой ставки НДС при экспорте товаров нужны следующие документы (п. 1 ст. 165 НК РФ):

- контракт (его копия) с иностранным лицом на поставку товара за пределы Таможенного союза;

- таможенная декларация (ее копия) с соответствующими отметками таможенных органов;

- копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов.

Этот перечень документов является исчерпывающим.

Управление напоминает о возможности представления реестров таможенных деклараций в электронном виде

Дата публикации: 29.02.2016 12:27 (архив)

В соответствии с пунктом 15 статьи 165 Налогового кодекса РФ налогоплательщику-экспортеру предоставлено право для подтверждения обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Налогового кодекса РФ, представить в налоговый орган в электронной форме:

- реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктами 3 и 5 пункта 1 статьи 165 Налогового кодекса РФ, с указанием в нем регистрационных номеров соответствующих деклараций вместо копий указанных деклараций;

- реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 1 (за исключением случаев, предусмотренных абзацем пятым подпункта 3, абзацем восьмым подпункта 4 пункта 1) статьи 165 Налогового кодекса РФ, вместо копий указанных документов.

Формы и порядок заполнения реестров, предусмотренных пунктом 15 статьи 165 Налогового кодекса РФ, а также форматы и порядок представления реестров в электронной форме утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427.

Налогоплательщик-экспортер в обоснование применения налоговой ставки 0 процентов по НДС вправе представить либо предусмотренные статьей 165 Налогового кодекса РФ документы на бумажном носителе, либо Реестры сведений в электронном виде.

Согласно абзацам одиннадцатому, тринадцатому и четырнадцатому пункта 15 статьи 165 Налогового кодекса РФ налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у налогоплательщика документы, сведения из которых включены в Реестры сведений. Копии данных документов представляются налогоплательщиком в течение 20 календарных дней с момента (дня) получения соответствующего требования налогового органа. Указанные документы должны соответствовать требованиям, предусмотренным статьей 165 Налогового кодекса РФ, в том числе содержать соответствующие отметки российского таможенного органа.

В соответствии с абзацем шестнадцатым пункта 15 статьи 165 Налогового кодекса РФ в случае непредставления налогоплательщиком по требованию налогового органа указанных выше документов, сведения из которых включены в Реестры сведений, обоснованность применения налоговой ставки 0 процентов в соответствующей части считается неподтвержденной.

Реестры таможенных деклараций

Начиная с IV квартала 2015 года вместо транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (далее – Приказ) (ч. 4 ст. 3 Федерального закона от 29.12.2014 № 452-ФЗ).

«Электронные» реестры заменяют не все документы, которые следует представить для подтверждения применения нулевой ставки НДС. В частности, контракт с иностранной компанией на поставку товара нужно представлять на бумажном носителе (п. 19 ст. 165 НК РФ).

Кроме того, налоговая инспекция в ходе камеральной проверки вправе истребовать у перевозочные документы, сведения из которых включены в реестры. А также запросить нужные документы при несоответствии сведений об экспортных операциях, полученных от таможенных органов, данным, содержащимся в «электронных» реестрах. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни (п. п. 15 – 18 ст. 165 НК РФ). Если экспортер не исполнил требование инспекции (полностью или частично), обоснованность применения налоговой ставки 0 процентов в соответствующей части считается неподтвержденной.

На данный момент утверждены 14 реестров — в зависимости от вида совершаемых экспортных операций (п. 15 ст. 165 НК РФ, п. 1 Приказа). Каждый реестр «привязан» к соответствующему подпункту или пункту статьи 165 Налогового кодекса РФ, как один из документов, подтверждающих право на применение нулевой ставки НДС.

В «электронном» реестре должна быть информация о размере налоговой базы, к которой применяется нулевая ставка НДС. Налоговая база определяется по каждой операции, подтверждаемой документами, реквизиты которых отражены в реестре.

Электронные реестры документов по НДС для экспортеров

Для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов по НДС экспортеры должны представить в налоговую инспекцию копии таможенных деклараций, перевозочных, товаросопроводительных и других документов. Весь список перечислен в статье 165 НК РФ. С 01.10.2015 экспортеры получили право сократить количество бумаг – пункт 15 статьи 165 НК РФ позволяет вместо копий документов отправить в ИФНС их электронные реестры (Федеральный закон от 29.12.2014 № 452-ФЗ). Формы и форматы реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (вступил в силу 17.11.2015).

Реестры документов, подтверждающих ставку 0 % по НДС, добавлены в состав форм регламентированной отчетности «1С:Бухгалтерии 8» начиная с версии 3.0.42.87. О сроках поддержки форм и форматов реестров документов для подтверждения ставки 0 % по НДС в других решениях «1С:Предприятие» – см. в «Мониторинге изменений законодательства».

Реестр № 5

Форма реестра № 5 приведена в приложении № 5 к Приказу. Приведем табличную часть реестра:

| N п/п | Регистрационный номер таможенной декларации (полной таможенной декларации) | Налоговая база по соответствующей операции по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которой документально подтверждена (в рублях и копейках) | Код вида транспортного средства, которым товары ввозились на территорию Российской Федерации или вывозились с территории Российской Федерации | Транспортный, товаросопроводительный и (или) иной документ, подтверждающий вывоз товаров за пределы Российской Федерации или ввоз товаров на территорию Российской Федерации | Примечание | ||

| Вид документа | Номер | Дата | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Заполнению реестра № 5 посвящен раздел VI приложения № 15 к Приказу. В графах реестра № 5 указываются следующие сведения:

- в графе 1 — порядковый номер соответствующей операции по реализации товаров (работ, услуг);

- в графе 2 — регистрационный номер таможенной декларации (полной таможенной декларации) по соответствующей операции по реализации товаров (работ, услуг);

- в графе 3 — налоговая база по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по НДС по которой документально подтверждена;

- в графе 4 — коды видов транспортных средств, которыми товары ввозились на территорию РФ или вывозились с территории РФ;

- в графе 5 — виды транспортных, товаросопроводительных или иных документов (CMR, коносамент, железнодорожная накладная, авианакладная, книжка МДП, поручение на отгрузку, морская накладная, иной документ), подтверждающих вывоз товаров за пределы РФ или ввоз товаров на территорию РФ по соответствующей реализации товаров (работ, услуг);

- в графе 6 — номера документов, указанных в графе 5. В случае отсутствия номера указывается «б/н»;

- в графе 7 — даты документов, указанных в графе 5;

- в графе 8 — иная информация, относящаяся к операции, реквизиты документов по которой отражены в строке реестра № 5. Это вид, номер и дата документа, представляемого одновременно с налоговой декларацией по НДС, за исключением документов, указанных в графах 2, 5 – 7. Например, договор (контракт) № 5-ВАМ-1991 от 21.05.2015. В случае указания нескольких документов в графе 8 отражаются вид, номер и дата каждого документа, разделенные знаком «;».

Сведения реестра

Заполнение сведений в реестре начинают с добавления кода операции, для которой создается реестр. Из соответствующего справочника выбирается нужный код, и указываются следующие сведения:

- порядковый номер операции по реализации товаров (работ, услуг);

- регистрационный номер таможенной декларации по соответствующей операции;

- налоговая база по соответствующей операции, обоснованность применения налоговой ставки 0 % по которой документально подтверждена;

- в качестве примечания указывается иная информация, относящаяся к операции (например, номер и дата договора (контракта) с иностранным партнером).

В строке «Итого»

автоматически рассчитывается общая сумма налоговой базы по соответствующей операции. Данная строка формируется по коду операции и должна соответствовать общей сумме показателей

строк 020

раздела 4 налоговой декларации по НДС по соответствующей операции.

Как заполнить графу 4

В графе 4 реестра № 5 указывают коды видов транспортных средств, которыми товары вывозились с территории РФ, по видам транспорта в соответствии с приложением № 3 Решения Комиссии Таможенного союза от 20.09.2010 № 378.

Кроме того, в декларации на товары в первом подразделе графы 25 «Вид транспорта на границе» указывается код вида транспортного средства в соответствии с классификатором видов транспорта и транспортировки товаров (подп. 25 п. 15 раздела II Инструкций по заполнению таможенных деклараций и форм таможенных деклараций, утвержденных Решением Комиссии Таможенного союза от 20.05.2010 № 257). То есть при заполнении графы 4 можно использовать сведения из графы 25 декларации на товары «Вид транспорта на границе».

Утверждены новые реестры для подтверждения экспортерами нулевой ставки НДС

ФНС утвердила новые формы и форматы реестров для экспортеров для подтверждения применения ставки НДС 0%. Приказ от 23.10.2020 № ЕД-7-15/[email protected] официально опубликован и вступит в силу с 1 января 2021 года.

Вводятся новые формы:

- Реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктами 3, 5 и 6 пункта 1, подпунктом 3 пункта 3.2, подпунктом 3 пункта 3.3, подпунктом 3 пункта 3.6, подпунктом 3 пункта 4 статьи 165 НК РФ (КНД 1155110);

- Реестра документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.2 статьи 165 НК РФ (в случае, если таможенное декларирование не предусмотрено таможенным законодательством Таможенного союза или не производится) КНД 1155119;

- Реестра документов, подтверждающих факт оказания услуг по организации транспортировки (услуг по транспортировке в случае ввоза на территорию РФ) природного газа трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.3 статьи 165 НК РФ (в случае, если таможенное декларирование не предусмотрено правом ЕАЭС или не производится) КНД 1155121;

- Реестра полных таможенных деклараций либо документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 3.2 статьи 165 НК РФ (КНД 1155120);

- Реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 3.6, подпунктами 3 и 4 пункта 4 статьи 165 НК РФ (КНД 1155111);

- Реестра деклараций на товары, предусмотренных абзацем 5 подпункта 3 пункта 1 статьи 165 НК РФ, либо транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 4 пункта 1 статьи 165 НК РФ (КНД 1155117);

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 и подпунктом 3 пункта 3.7 статьи 165 НК РФ (при перевозке товаров железнодорожным транспортом) КНД 1155112;

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ (при перевозке товаров автомобильным транспортом) КНД 1155113;

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ (при перевозке товаров воздушным транспортом) КНД 1155114;

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1, подпунктом 3 пункта 3.5, подпунктом 3 пункта 3.8, подпунктом 2 пункта 14 статьи 165 НК РФ (при перевозке товаров морскими или речными судами, судами смешанного (река-море) плавания) КНД 1155115;

- Реестра перевозочных документов, предусмотренных пунктом 4.1 статьи 165 НК РФ (КНД 1155122);

- Реестра перевозочных, товаросопроводительных или иных документов, предусмотренных пунктом 3.9 статьи 165 НК РФ (КНД 1155123);

- Реестра перевозочных документов, предусмотренных пунктами 5 (за исключением абзаца пятого) и 5.1 статьи 165 НК РФ (КНД 1155116);

- Реестра перевозочных документов, предусмотренных абзацем пятым пункта 5 и пунктами 5.3, 6, 6.1, 6.2, 6.4 статьи 165 НК РФ (КНД 1155118).

Приказ ФНС России от 30.09.2015 № ММВ-7-15/427 «Об утверждении форм и порядка заполнения реестров, предусмотренных пунктом 15 статьи 165 Налогового кодекса Российской Федерации, а также форматов и порядка представления реестров в электронной форме» утратит силу с 1 января 2021 года

Как заполнить графы 6 и 7

В графе 6 реестра № 5 указываются номера транспортных, товаросопроводительных или иных документов, подтверждающих вывоз товаров за пределы РФ по соответствующей реализации товаров (работ, услуг). В графе 7 указываются даты этих документов. Вне зависимости от вида транспорта в случае отсутствия номера на документе в реестре указывается «б/н».

Международная накладная

В отношении заполнения граф 6 и 7 из международной товарно-транспортной накладной (далее — CMR) ФНС России отмечает следующее.

Накладная должна содержать место и дату ее составления (ст. 6 Конвенции о договоре международной дорожной перевозки грузов (КДПГ), заключена в г. Женеве 19.05.1956, далее — Конвенция). Однако Конвенцией не предусмотрена универсальная форма CMR. Номер CMR может быть указан в правом верхнем углу, а дата ее заполнения (оформления) и наименование населенного пункта, где составлялась CMR, — в графе 21 «Составлен в/дата».

Транспортная железнодорожная накладная

В графе «Накладная №» указывается номер отправки, присвоенный перевозчиком (п. 3.3 Правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утвержденных приказом МПС России от 18.06.2003 № 39 (далее — Правила), В графе «Календарные штемпеля, документальное оформление приема груза к перевозке» оборотной стороны оригинала накладной и дорожной ведомости, а также на лицевой стороне корешка дорожной ведомости и квитанции о приеме груза проставляется календарный штемпель «Документальное оформление приема груза к перевозке», в котором указывается дата документального оформления приема груза к перевозке (п. 3.10 Правил). Также в накладной должны содержаться номер отправки и дата заключения договора перевозки (ст. 15 Соглашения о международном железнодорожном грузовом сообщении от 01.11.1951) .

В этой связи в реестре следует указать номер отправки и либо дату документального оформления приема груза к перевозке, либо дату заключения договора перевозки.

Поручение на отгрузку и коносамент

В графе 7 при вывозе товара морским, речным, смешанным (река-море) транспортом указывается дата транспортного, товаросопроводительного или иного документа (коносамента, морской накладной или любой иной документа), подтверждающего факт приема товара к перевозке, и поручения на отгрузку.

В коносамент должны быть включены время и место выдачи коносамента, а также дата приема груза перевозчиком в порту погрузки (ст. 144 Кодекса торгового мореплавания Российской Федерации от 30.04.1999 № 81-ФЗ). В приложении 8 к приказу Минтранса России от 09.07.2014 № 182 приведен рекомендуемый образец поручения на отгрузку экспортного груза, в котором содержатся графы «Дата погрузки» и «Дата выдачи поручения». Поэтому в случае отсутствия даты на документе, подтверждающем факт приема товара к перевозке, или в поручении на отгрузку в графе 7 реестра № 5 указывается дата приема груза к перевозке.

Реестры документов для подтверждения НДС 0%

Для подтверждения ставки НДС 0%

по экспорту в ИФНС предоставляется пакет документов (ст. 165 НК РФ). Документы можно сдать полностью на бумажных носителях или в более удобном виде – на бумажном носителе и в

электронном виде

с помощью специального реестра:

- контракт (копия) с иностранным покупателем;

- реестры таможенных деклараций

(полных таможенных деклараций) транспортных, товаросопроводительных и (или) иных документов в электронном виде (п. 15 ст. 165 НК РФ).

Реестры таможенных деклараций, транспортных, товаросопроводительных и иных документов:

- Приложение N 1;

- Приложение N 2;

- Приложение N 3;

- …

- Приложение N 14.

Реестры документов, предусмотренные п. 15 ст. 165 НК РФ (с 3.0.78.68):

- порядки заполнения и представления Реестров в налоговые органы в электронной форме;

- XSD-схемы (Письмо ФНС РФ от 15.05.2020 N ЕА-4-15/[email protected]).

Для автоматического заполнения Реестра по НДС: Приложение

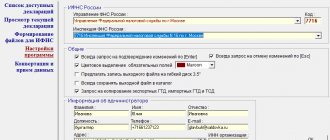

01

необходимо предварительно ввести документ:

- Таможенная декларация (экспорт).

Данный документ можно создать на основании документа Реализация товаров и class=»aligncenter» width=»1307″ height=»312″[/img]

Отчеты – Регламентные отчеты – Создать – вкладка Все – папка Налоговая отчетность – Реестр по НДС: Приложение 01 – Заполнить

Отражаются данные из документов:

- Таможенная декларация (экспорт);

- Подтверждение нулевой ставки НДС.

- номер реестра зависит от вида операций, по которым подтверждается ставка НДС 0%;

- реестры представляются вместе с декларацией по НДС;

- сначала отправляется декларация, а потомпосле получения квитанции от ИФНС, уже реестр

Реестр N 1

Реестры

деклараций натовары для розницы

, обновлены и утверждены Приказом ФНС РФ от 20.08.2020 N ЕД-7-15/[email protected] (действуют с 2021 года):

- Реестр деклараций на товары либо таможенных деклараций CN 23, предусмотренный пп. 7 п. 1 ст. 165 НК РФ (КНД 1155126);

- Реестр деклараций на товары для экспресс-грузов, предусмотренный пп. 8 п. 1 ст. 165 НК РФ (КНД 1155128).

Бухгалтерия предприятия, редакция 3.0 – запланировано 3.0.86 от 18.12.2020.

Выгрузка в форматах ФНС (с 3.0.82):

- Реестр N 2, КНД 1155119;

- Реестр N 3, КНД 1155121;

- Реестр N 14, КНД 1155118;

- Реестр на товары для экспресс-грузов, КНД 1155128 (Письмо ФНС РФ от 06.08.2020 N ЕА-4-15/[email protected]).

https://service.nalog.ru/customchk/?t=1602662325282

https://service.nalog.ru/blr1.do

Полезные ссылки. Сервисы для ВЭД

| Адрес | Информация |

| https://www.nalog.ru/rn77/ service/traceability/ | Сервис для проверки прослеживаемости товаров, проверить регистрационный номер партии товара (РНПТ), проверить статус обработки уведомления о перемещении товаров, подлежащих прослеживаемости, в государства–члены ЕАЭС |

| https://service.nalog.ru/blr1.do | Получить информацию о ввозе товаров и уплате косвенных налогов. Действует для РФ и стран-импортеров ЕАЭС |

| https://service.nalog.ru/customchk/ | Онлайн сервис ФНС по проверке корректности номеров ГТД. Позволяет проверить факт поступления от ФТС России сведений по документам, необходимым для подтверждения обоснованности применения налоговой ставки 0 процентов НДС |

См. также:

- [16.10.2020 запись] Декларация по НДС за 3 квартал 2021 в 1С

- Статистическая форма ФТС при работе с ЕАЭС в 1С автоматически формируется только при импорте?

- Представление статистического отчета в ФТС в электронном виде

- Утверждены новые правила ведения статистики торговли со странами ЕАЭС

- Импорт товаров из ЕАЭС. Предоплата в валюте 50%

- Реестр по НДС Приложение 01 для подтверждения ставки 0%

- Подача реестров при подтверждении экспорта — это наша обязанность или можно их не сдавать?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Реестр по НДС: Приложение 05 не заполняется …

- Ошибочный код в Реестре НДС: Приложение 5 …

- Какой реестр сдавать в 2021 в ИФНС? …

- Реестр по НДС Приложение 01 для подтверждения ставки 0% …

Реестры таможенных деклараций вместо ГТД

Минфин России разработал и разместил на своем сайте проект приказа об утверждении Порядка представления реестров таможенных деклараций в налоговые органы для подтверждения правомерности применения нулевой ставки НДС при реализации товаров, вывезенных в таможенном режиме экспорта.

Причиной появления документа стала норма, включенная с 1 января 2009 г. в главу 21 НК РФ, которая дает налогоплательщику право для подтверждения нулевой ставки НДС при экспорте товаров вместо таможенных деклараций представлять реестры таможенных деклараций (подп. 3 п. 1 ст. 165 НК РФ).

Очевидно, что представление реестров вместо деклараций упростит процедуру в тех случаях, когда ГТД у налогоплательщика значительное количество, при том что налоговому органу необходимо подтвердить только дату фактического вывоза товара. Кроме того, налоговая будет лишена возможности отказать в применении нулевой ставки, ссылаясь на недочеты в оформлении ГТД.

Минфин предлагает ввести следующие правила. Если товар вывезен в таможенном режиме экспорта, налогоплательщик может вместо ГТД представить реестр деклараций с отметками пограничного таможенного органа РФ. Если товар вывезен в таможенном режиме экспорта на территорию государства — участника Таможенного союза, на которой таможенный контроль отменен, либо экспортирован трубопроводным транспортом или по линиям электропередачи, вместо ГТД может представляться реестр с отметками таможенного органа РФ, подтверждающими факт помещения товаров под таможенный режим экспорта.

При этом возникает ряд вопросов, разрешение которых уже в компетенции не Минфина, а ФТС России. Прежде всего, пригоден ли реестр таможенных деклараций в качестве документа, подтверждающего вывоз товаров на экспорт по действующему законодательству?

Форма реестра приведена в приложении к письму ФТС России от 02.07.2010 № 04-45/32583, из которого следует, что она предназначена для использования таможенным органом в качестве внутриведомственного документа. При этом налогоплательщикам таможенное законодательство не дает права использовать реестр в качестве документа, подтверждающего фактический вывоз товаров.

Процедура подтверждения фактического вывоза товаров определена приказом ФТС России от 18.12.2006 № 1327. В соответствии с ним факт вывоза удостоверяется о, которая может быть проставлена на таможенной декларации (копии), транспортном или товаросопроводительном документе. Реестры таможенных деклараций не указаны в числе документов, на которых можно делать отметку о вывозе.

Таким образом, логично ожидать, что в ходе согласования ФТС предлагаемого Минфином Порядка представления реестров таможенных деклараций в налоговые органы таможенники должны будут озаботиться внесением изменений в таможенное законодательство.