Как вести учет экспорта товаров

Под экспортом в экономике понимают вывоз товаров за границу для продажи или переработки. Вывозимый за пределы государства товар фиксируется таможенной службой и оформляется соответствующими документами. Документы, учитывающие и сопровождающие экспорт товаров за границу РФ, должны быть оформлены в соответствии с действующими законами России.

Основными законами, регулирующими внешнеторговую деятельность, являются Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ от 10.12 и закон «Об основах государственного регулирования внешнеторговой деятельности» от 08.12.2003 N 164-ФЗ.

В законе № 173-ФЗ определены:

- права и обязанности лиц, участвующих во внешнеэкономических операциях;

- органы валютного регулирования и органы валютного контроля;

- права и обязанности органов и агентов валютного контроля.

В соответствии с Федеральным законом № 164-ФЗ товары попадают под таможенную процедуру экспорта, если соблюдены следующие условия:

- для сделок, на которые не распространяются установленные законом льготы, уплачены все экспортные таможенные пошлины;

- соблюдены все ограничения и запреты;

- для товаров, включенных в сводный перечень, представлен сертификат о происхождении.

Читайте статью: Современная структура экспорта России

Учет первичных документов

При экспортных и импортных операциях возникают новые формы первичных документов, которые ранее вы не использовали. Все документы составляются на двух языках — русском и языке контрагента. Если партнер прислал вам копию только на одном языке, придется сделать перевод. Обычно просьбы предоставить перевод поступают от ИФНС. Документы будут частично оформляться вами, а частично иностранным партнером. Появится следующая первичка:

Контракт. Непосредственно сам договор с иностранным контрагентом. В нем отразите все условия сделки и правила Инкотермс 2021. Это свод правил, определяющий основные термины и положения по внешней торговле. В частности, регулирует моменты, связанные с оплатой расходов сторонами и переходом рисков утраты.

Инвойс — документ, который продавец создает для покупателя. Он отражает всю информацию о товаре: количество, цену, цвет, размер и другие качественные характеристики. В нем же отражены условия поставки и реквизиты сторон. Инвойс нужен для таможенного и валютного контроля. В отечественном учете полноценного аналога инвойсу нет, но инвойс во многом похож на счет-фактуру, правда счет-фактура в большей степени налоговый документ, а инвойс все же бухгалтерский.

Таможенная декларация. Оформляется при импорте и экспорте товаров. Распорядитель груза заполняет форму декларации на каждую партию товара, а таможенный инспектор утверждает ее. В ней отразите всю информацию о грузе, отправителе, получателе и о транспорте, на котором перемещаете товар.

Помните! Декларация на товары подтверждает законность сделки. Если она заполнена с ошибками или отсутствует, сотрудники таможни груз не пропустят.

Изменения в документах затронут и НДС. В стандартной декларации по НДС придется заполнить новые строки. При импорте товаров из стран Таможенного союза заполните заявление о ввозе товаров и уплате косвенных налогов.

Паспорт сделки. Ранее это был необходимый документ для валютного контроля, но с 1 марта 2021 года паспорта были отменены и были введены новые правила. Импортные контракты свыше 3 млн рублей и экспортные свыше 6 млн рублей регистрируются в банке. Для этого предоставьте в банк информацию о договоре и реквизиты второй стороны. Будьте готовы к тому, что банк запросит у вас информацию по любому валютному платежу, если он превышает 200 тыс. рублей, независимо от его регистрации.

Документы о регистрации контрагента в другой стране. Будут содержать реквизиты вашего партнера и подтверждать факт того, что он ведет легальную деятельность.

Платежные документы.

Иные документы. Перечень огромен и зависит от конкретной операции. Сюда относятся лицензии, сертификаты и страховые полисы.

Учет операций по экспорту товаров: необходимые документы

При экспорте из России товар вывозится за границу Российской Федерации для последующей его переработки или продажи, то есть без права на возврат. Экспорт сопровождается уплатой пошлин. Их размер зависит от разных причин и, в частности, определяется стоимостью экспортируемого товара, которая заявлена в таможенной декларации. При осуществлении экспортных операций существует определенный порядок действий.

Учет отгрузки и продажи товаров на экспорт ведется отдельно от учета деятельности предприятия на территории РФ. В документообороте используются первичные документы, подтверждающие отгрузку товара, его оплату, услуги посредников.

Все товары, перемещаемые за границу РФ, подлежат обязательному таможенному оформлению, которое может осуществляться:

- самим экспортером,

- его таможенным представителем,

- иным лицом на основании доверенности.

К предъявляемой таможенному органу декларации прилагается пакет подтверждающих документов. Допускается предоставление документов в копиях, при этом таможенный орган вправе проверить любую из них на ее соответствие оригиналу.

Читайте статью: Таможенный транзит товаров

Экспортные операции

Экспортные операции — противоположность импортным. Теперь вы вывозите товар из своей страны. Аналогично импорту все экспортные операции проходят через таможню и облагаются пошлинами.

Бухучет экспорта ведите отдельно от торговли на территории своей страны.

Экспортный НДС

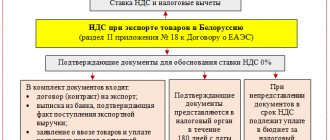

В плане экспорта ставка НДС более щадящая, чем при импорте, и равна 0%. Право на применение такой ставки нужно подтвердить. Для этого в течение 180 календарных дней с момента декларирования груза на таможне предоставьте в налоговую такие документы:

- контракт ВЭД с иностранным покупателем;

- банковскую выписку о получении выручки от контрагента;

- копию таможенной декларации с отметками таможни;

- копии документов, подтверждающих вывоз товара за границу.

Полный перечень документов смотрите в ст.165 НК РФ. Все эти документы подаются одновременно с декларацией по ставке 0%.

Если за продукцию вы получили аванс, уплатите с нее НДС. После того как право собственности на товар перейдет к покупателю, вы можете потребовать возврата уплаченной суммы. Для этого подайте отдельную налоговую декларацию с документами, перечисленными в ст. 165 НК РФ.

Не забывайте про налоговые вычеты. cт. 172 НК РФ регулирует, какие суммы подлежат вычету:

- суммы НДС с авансов иностранных покупателей, которые можно принять к вычету после реализации;

- суммы НДС, которые уплачивались контрагентам за материалы, работы и услуги для производства экспортных товаров.

Важно! Для вычета вы должны вести раздельный учет «входного» НДС по внутренним и внешним операциям. Для распределения налога можно предложить такие варианты:

- по сумме фактических затрат;

- по доле отгруженной экспортной продукции в общем объеме производства;

- пропорционально стоимости экспортируемых товаров к общей стоимости отгруженной продукции.

Налог на прибыль

Цель экспорта — получение выручки, а значит он занимает важное место в расчете налога на прибыль. В практике сложилось, что экспортные операции попадают в категорию основного вида деятельности. Поэтому доходы и расходы учитывайте в разрезе двух категорий:

- по производству и реализации продукции;

- внереализационные (глава 25 НК РФ).

Доходом будет выручка от реализации продукции. Несмотря на то, что оплачивать вашу продукцию будут инвалютой, выручку пересчитывайте по курсу Центробанка на дату реализации.

Курсовые разницы

Курс рубля по отношению к другим валютам ежедневно изменяется. Для вас это может сказаться как в лучшую так и худшую сторону, поэтому выделяют положительные и отрицательные курсовые разницы. Разберем на примерах (курсы ЦБ РФ условны!)

Пример. ООО «Экватор» планирует закупить у иностранного партнера партию томатов. Однако компания не имеет иностранной валюты. Чтобы исправить это, было решено приобрести 5 000 долл. США в банке. 31 мая — было направлено поручение на покупку в банк, который зарезервировал 355 000 рублей для покупки. Сама валюта была приобретена уже 3 июня по курсу 69,9925 руб. Курс ЦБ РФ на 3 июня — 68,9831 руб.

| Дата | Дебет | Кредит | Сумма | Описание |

| 31.05.2020 | 57 | 51 | 355 000 | Денежные средства на покупку валюты были зарезервированы банком |

| 03.06.2020 | 52 | 57 | 5 000 × 68,9831 = 344 915,5 | На валютный счет поступила инвалюта |

| 03.06.2020 | 51 | 57 | 355 000 — 5 000 × 69,9925 = 5037,50 | Излишне зарезервированные средства возвращены на р/с |

| 03.06.2020 | 91.2 | 57 | (69,9925 — 68,9831) × 5 000 = 5 047 | Отражена отрицательная курсовая разница между курсом покупки и курсом ЦБ |

Пример 2. ООО «Пирамида» купило оборудование для лазерной гравировки за 3 000 долл. США 4 июня (курс ЦБ РФ — 68,3413 руб.). Задолженность по оплате оборудования подлежит переоценке. Курс ЦБ РФ 30 июня снизился до 68,0313 рублей. Так сформировалась положительная курсовая разница, поскольку сумма наших обязательств уменьшилась.

| Дата | Дебет | Кредит | Сумма | Описание |

| 04.06.2020 | 08 | 60 | 3 000 × 68,3413 = 205 023,9 | Приобретено оборудование для лазерной гравировки |

| 30.06.2020 | 60 | 91.1 | 3 000 × (65,5547 — 64,5) = 930 | Отражена положительная курсовая разница, так как уменьшилась сумма задолженности |

Бухгалтерский учет экспорта товаров

Для получения достоверной информации бухгалтерский учет экспорта товаров ведется на отдельных субсчетах, что позволяет разделить в учете обычную и внешнеэкономическую деятельности. К особенностям бухгалтерского и налогового учета экспорта товаров относятся:

1. Расчеты по экспортному контракту чаще всего проводятся в иностранной валюте. Для этого нужно:

- открыть валютные счета, на каждую валюту в отдельности, и использовать в учете счет 52 для расчетов с контрагентом: Дт 52 Кт 62;

- освоить операции купли-продажи валюты и отражать их в отчете, используя для этой цели счет 57 (или счет 91 в зависимости от принятой учетной политики):

Дт 57 Кт 52;

Дт 51 Кт 57;

Дт 91 Кт 57 или Дт 57 Кт 91;

- вести учет расчетов по каждой сделке одновременно в двух валютах: иностранной и российской;

- проводить переоценку валютных остатков и задолженности контрагентов (в валютном выражении) как на дату совершения операции , так и на отчетную дату, с применением для этого счета 91: Дт 91 Кт 52, 62 или Дт 52, 62 Кт 91.

2. Учет экспорта товаров ведется предприятием отдельно от остального учета, что обусловлено, с одной стороны, требованиями законодательства, а с другой – необходимостью достижения следующих целей, которые включают:

- разделение данных по учету экспорта товаров от информации по деятельности, облагаемой НДС по другим ставкам или освобожденной от этого налога (п. 4 ст. 149 и п. 1 ст. 153 НК РФ);

- контроль над полнотой поступления оплаты от зарубежных контрагентов (п. 1 ст. 19 ФЗ «О валютном регулировании…» от 10.12.2003 № 173-ФЗ);

- использование возможности не начислять НДС по авансам, которые поступили от зарубежных покупателей (п. 1 ст. 154 НК РФ);

- контроль соблюдения сроков, необходимых для подтверждения права на использование нулевой ставки (п. 9 ст. 165 НК РФ);

- отслеживание момента перехода права собственности на товар в том случае, если, согласно международным правилам толкования торговых терминов «Инкотермс», он не совпадает с моментом отгрузки;

- правильное соотнесение объемов отгрузок, что необходимо при вычислении НДС.

3. Возникают дополнительные операции по учету экспорта товаров:

- расчет по таможенным пошлинам и сборам (счет 76):

Дт 76 Кт 51 (52);

Дт 44 Кт 76;

- в случае несовпадения моментов перехода собственности на товар с моментом отгрузки, для ее учета применяется счет 45:

Дт 45 Кт 41 (43);

Дт 90 Кт 45;

- восстановление НДС, принятого к вычету, а затем отнесенного к экспортным операциям (п. 6 ст. 166 НК РФ);

- пени и штрафы за НДС по не подтвержденному в срок экспорту начисляются на Дт 91 Кт 68;

- для неподтвержденного экспорта НДС списывается в прочие расходы ( Дт 91 Кт 19), спустя три года с даты завершения налогового периода, в котором была совершена соответствующая отгрузка.

Самое трудоемкое в бухгалтерском учете экспорта товаров – это проводки НДС. Правильность ведения учета НДС дает возможность получения вычета по налогу, в случае подтверждения права на применение нулевой ставки НДС. В связи с этим следует обратить особое внимание на:

- учет налога, относящегося к прямым затратам по экспорту;

- распределение НДС по косвенным затратам для определения его части, приходящейся на экспорт;

- правильность оформления документов, касающихся НДС;

- соблюдение сроков подготовки документов, подтверждающих право на налоговые вычеты;

- восстановление НДС, принятого к вычету, а затем отнесенным к экспортным операциям;

- соблюдение установленных сроков учета налога при экспорте товаров по неподтвержденным, а также по подтвержденным позднее поставкам;

- высокую вероятность несовпадения периодов учета отгрузки на экспорт для целей налога на прибыль и подтверждения права на вычет НДС по ней, что приводит к несоответствию налоговых баз по прибыли и НДС в одном и том же налоговом периоде.

НДС по экспортным затратам накапливается на счете 19 с его выделением на специальный субсчет: Дт 19 Кт 60.

Ранее принятый к вычету налог, при учете экспорта товаров, восстанавливается на момент их отгрузки проводкой: Дт 19 Кт 68.

Налог по косвенным затратам, перераспределяется на счете 19 с переносом экспортной части налога на субсчет: Дт 19 Кт 19.

Если появляются документы, подтверждающие возможность применения вычета, то со счета 19 производится списание налога в соответствующем документам размере: Дт 68 Кт 19.

Налог на неподтвержденный в срок экспорт начисляется на субсчет счета 19: Дт 19 Кт 68.

При этом налог по затратам, относящийся к нему, принимается к вычету: Дт 68 Кт 19.

Пени и штрафы по НДС по не подтвержденному в срок экспорту начисляются на Дт 91 Кт 68.

Если в дальнейшем экспорт подтверждается, то эта часть налога принимается к вычету (п. 10 ст. 171, п. 3 ст. 172 НК РФ): Дт 68 Кт 19.

Для неподтвержденного экспорта НДС списывается в прочие расходы – Дт 91 Кт 19 – спустя три года с момента завершения налогового периода, в котором была совершена соответствующая отгрузка.

Читайте статью: Анализ экспорта России

Отражение НДС

Бухгалтер должен уделить внимание учету операций по НДС. Связана эта необходимость с тем, что компания может использовать ставку 0%. Бухгалтеру требуется разработать порядок распределения НДС по косвенным тратам, оформить все важные налоговые документы. НДС по экспортным тратам суммируется на счете 19. При этом выделяются отдельные счета.

Рассмотрим используемые проводки:

- ДТ19 КТ60. НДС по экспортным тратам.

- ДТ19 КТ68. Восстановление налога, который был принят к вычету до этого. Запись вносится на дату отгрузки продукции.

- ДТ19 КТ19. Налог по косвенным тратам.

- ДТ68 КТ19. Списание налога по подтвержденным операциям.

- ДТ19 КТ68. Налоги на неподтвержденный экспорт.

- ДТ68 КТ19. Вычет налога, ранее начисленного на неподтвержденный экспорт.

- ДТ91 КТ68. Начисление штрафов по НДС.

- ДТ91 КТ19. Списание налога в прочие траты тогда, когда операция так и осталась неподтвержденной.

ВАЖНО! Особенности бухучета экспорта обусловлены особым порядком налогообложения, риском того, что счета под экспорт могут оказаться невостребованными.

Особенности налогового оформления

При пересечении товаром границы экспортер начисляет и уплачивает НДС по обычной ставке. Базой для расчета НДС является сумма, складывающаяся из стоимости товара согласно декларации, а также пошлины и акциз. Если НДС не уплачен, то товар не сможет покинуть зону временного хранения на таможне. При задержке платежа на невыплаченную сумму начисляется пени. При последующем подтверждении экспорта сумму уплаченного «неподтвержденного» НДС экспортер вправе принять к вычету, если выполняются следующие условия:

- Товар оприходован на учет.

- Выручка от операций с товаром облагается НДС.

- На товар и его транспортировку собраны все первичные документы.

- Таможенный НДС уплачен полностью.

Если используется упрощенная схема налогообложения, то при учете экспорта товаров НДС к вычету не применяется. В этом случае действия с НДС зависят от того, какой объект налогообложения используется. Если в качестве объекта налогообложения используются «доходы», то НДС включается в стоимость товара или основного средства. При применении схемы «доходы минус расходы» сумма налога включается в состав затрат, уменьшающих налогооблагаемую базу.

Импортные операции

При импорте вы ввозите товар из иностранного государства для дальнейшего использования или продажи в своей стране. Ввоз товара в любом случае осуществляйте только через таможню.

В бухучете импорта сложный момент — это формирование себестоимости. Не забудьте отнести на себестоимость таможенные пошлины, сборы, затраты на доставку. Если вы привлекали лицо, которое представляло ваши интересы при транспортировке и декларировании груза, то расходы на оплату его труда тоже включите в себестоимость.

Для учета движения импортного товара и формирования себестоимости можно использовать счета 15 или 41.3, открыв к ним субсчета.

Из-за постоянных изменений курса валюты, возникает вопрос: по какому курсу принимать товары к учету? Всего у вас есть два варианта. Первый — принять к учету по курсу на дату предварительной оплаты, если она производилась. Второй — по курсу в момент перехода права. Момент перехода права определяется правилами Инкотермс.

Инкотермс 2020

С 2021 года появился новый свод международных правил Инкотермс 2020. Он может применяться с 1 января 2021 года, но можно продолжать пользоваться правилами Инкотермс 2010, Инкотермс 2000 и еще более ранними версиями.

Инкотермс 2021 выделяет 7 правил для любого транспорта и 4 для морских судов. Например, в контракте, предполагающем доставку грузовым автомобилем, можно указать такие правила:

- EXW — франко-склад, связанные с доставкой расходы, переходят на покупателя в тот момент, когда он забирает товар со склада получателя.

- FCA — франко-перевозчик. Поставщик доставляет товар перевозчику клиента и уплачивает все экспортные платежи, после чего все риски и расходы доставки и импортного таможенного оформления возлагаются на покупателя. Базис поставки FCA предусматривает два варианта отгрузки:

- Место, которое принадлежит продавцу (его склад, магазин, фабрика). Доставка считается завершенной, когда товар загружен на транспортное средство, указанное покупателем.

- Место, которое не принадлежит продавцу (порт, терминал). В таком случае считается, что отгрузка осуществлена после погрузки товара на транспортное средство перевозчика, оплаченное продавцом.

- По новым правилам Инкотермс 202 в рамках поставки FCA предполагается возможность указывать в договоре купли-продажи, что покупатель обязует перевозчика выдать коносамент с бортовой записью. Это поможет избежать конфликтов продавца, покупателя и перевозчика, которые часто возникали при доставке водным транспортом.

- CPT — поставщик выполняет экспортное таможенное оформление, доставляет товар своему перевозчику и оплачивает стоимость его услуг. Покупатель разгружает товар и выполняет импортное таможенное оформление. Риск переходит к клиенту в момент доставки перевозчику.

- CIP — аналогично CPT, но расходы на страхование относятся на продавца. Продавец обязан застраховать товар от всех рисков (не менее 110% от стоимости товара). Стороны могут согласиться на более низкий уровень покрытия.

- DPU — поставка на место выгрузки. Продавец доставляет товар до терминала, выполняет разгрузку и оплачивает экспортные платежи. А импортную пошлину и доставку от таможни оплачивает сам покупатель. Переход рисков к покупателю происходит после разгрузки силами продавца транспортного средства в терминале.

- DAP — поставка в пункте. Поставщик доставляет товар до согласованного места, которое обычно находится в стране покупателя, и уплачивает экспортные таможенные сборы. Заказчик оплачивает разгрузку, импортную пошлину и налоги. Момент перехода рисков — разгрузка с транспортного средства продавца.

- DDP — полная доставка до клиента, то есть продавец оплачивает все расходы (экспортные и импортные пошлины, оформление, погрузка, доставка и пр.) и несет риски до тех пор, пока не доставит товар до клиента.

Для морского транспорта можете указать следующие правила:

- FAS — франко вдоль борта корабля. Затраты по доставке в оговоренный порт оплачивает поставщик. Он же уплачивает экспортную пошлину. Расходы по погрузке на борт судна, фрахту судна (плата за перевозку), пошлины и налоги возлагаются на покупателя. Переход рисков — момент передачи продавцом товара перевозчику.

- FOB — франко-борт. Дополнительно к FAS на продавца возлагаются затраты по погрузке товаров на борт судна. Покупатель доставляет товар в пункт разгрузки и выполняет импортное таможенное оформление. Момент перехода рисков — погрузка на борт судна.

- CFR — стоимость и фрахт. Поставщик несет расходы по доставке до оговоренного порта, погрузке, фрахту и экспортным платежам. Момент перехода риска и расходов — перемещение товаров через поручни судна. По факту это FOB дополненный тем, что продавец еще и оплачивает доставку груза морским транспортом до места покупателя. Риск переходит, когда партия товара оказалась в порту назначения.

- CIF — стоимость, страхование и фрахт. Аналогично CFR, только страхование груза оплачивает покупатель.

Получая товар на таможне, вы столкнетесь с необходимостью определить таможенную стоимость. Она послужит базой для определения пошлин, НДС и акцизов. Таможенная стоимость — это стоимость груза по контракту плюс все иные расходы (на погрузку, транспортировку и т.д.).

Импортный НДС

Свои тонкости при импорте есть и в налогообложении. Импортные операции в общем случае облагаются НДС 20% в 2021 году. Если продажа ввезенного товара внутри страны облагается ставкой 10%, то и при ввозе такого товара начисляется соответствующий НДС. При реализации отдельных видов работ (услуг), связанных с импортом товаров, применяется ставка НДС 0%. Важно НДС уплатить своевременно, так как без этого товар не выпустят из зоны временного хранения. За задержку начнут начислять пени.

В отличие от внутренней торговли в налоговую базу по НДС входят: задекларированная стоимость товаров, таможенные пошлины и акцизы. Не забудьте воспользоваться своим правом и принять НДС к вычету. Для этого соблюдайте следующие моменты:

- товар должен быть поставлен на учет;

- импортная продукция будет использоваться для получения выручки, которая облагается НДС;

- расходы на покупку товара подтверждены первичкой;

- НДС был уплачен.

Все вышеописанное уместно для ОСНО. При работе на упрощенке принять НДС к вычету нельзя. В зависимости от вида УСН у вас есть два варианта. Первый — на УСН «Доходы» сумма НДС включается в стоимость приобретенной продукции. Второй — на УСН «Доходы — расходы» сумма налога включается в состав расходов для уменьшения базы по упрощенке.

Учет экспорта товаров за пределы Таможенного союза

Ниже приведена таблица с вопросами, касающимися экспорта товаров, налогового и бухгалтерского учета экспортных операций, наиболее часто возникающими в практической деятельности экспортеров. По каждому из них в таблице даются ссылки на соответствующие правовые акты, в которых можно найти ответы на них. Речь идет об учете отгрузки и продажи товаров на экспорт за пределы Таможенного союза.

Для детального анализа учета экспорта товаров требуется большой объема информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Наша информационно-аналитическая является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами.

Узнать подробнее

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8.

Заказать обратный звонок

Поступление предоплаты от иностранного покупателя

Поступление предоплаты от иностранного покупателя отражается документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк — Банковские выписки –кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по примеру.

Предварительно должен быть заполнен справочник Банковские счета и туда внесена информация о валютном счете Организации, на который поступает оплата от покупателя.

Предоплата в валюте зачисляется на транзитный валютный счет.

Договор с покупателем в валюте должен быть заполнен следующим образом:

- Вид договора – С покупателем;

- Цена в — USD, т.е. валюта, в которой заключен договор;

- Оплата в — переключатель USD, т.е. валюта платежа.

В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются счета расчетов с покупателем в поле:

- Счет расчетов — 62.21 «Расчеты с покупателями и заказчиками (в валюте)»;

- Счет авансов — 62.22 «Расчеты по авансам полученным (в валюте)».

Так как оплата покупателем производится в валюте, то в документе устанавливается:

- Банковский счет – транзитный валютный счет в USD, на который поступают денежные средства от покупателя;

- Счет учета – «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма – сумма оплаты в валюте согласно выписке банка;

- Ставка НДС – 0%.

Проводки по документу

Документ заполняется в валюте, т.к. договор заключен в USD и оплата производится в USD. В проводках суммы отражены и в рублях, и в валюте.

Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Документ формирует проводку:

- Дт Кт 62.22 – поступление предоплаты от покупателя на транзитный валютный счет.

В налоговую базу по НДС не включаются авансы, полученные по операциям, которые облагаются НДС по ставке 0% в соответствии с п. 1 ст. 164 НК РФ (п. 1 ст. 154 НК РФ).

Поэтому в нашем примере:

- НДС с авансов не начисляется;

- авансовый счет-фактура не выставляется (п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137, Письмо Минфина РФ от 01.2018 N 03-07-08/142).

Авансы, полученные и выданные в валюте, в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 7, п. 10 ПБУ 3/2006, п. 11 ст. 250 НК РФ, пп. 5 п. 1 ст. 265 НК РФ).

См. также Продажа валюты

Учет таможенных платежей

Отражение таможенного сбора в составе затрат оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать.

Рассмотрим особенности заполнения документа Операция по примеру.

Табличная часть документа заполняется проводкой:

- Дебет – счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»; Субконто 1 – статья затрат Налоги и сборы. Вид расхода — Налоги и сборы;

Вывозные таможенные пошлины учитываются в составе издержек обращения и отражаются в Дт счета 44.01.

С 2011 г. в проводках не используется счет 90.05 «Экспортные пошлины» (Письмо Минфина РФ от 09.01.2013 N 07-02-18/01).

- Кредит — счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»; Субконто 1 – таможня, выбирается из справочника Контрагенты;

- Субконто 2 – договор-основание расчетов с таможней, Вид договора Прочее;

- Субконто 3 – документ перечисления авансового платежа на таможню;

Пример учетных операций экспорта

Предприятие «Морина» заключило контракт на экспортную отгрузку товара. Таможенная стоимость составила 20 000 евро. Сбор составил 0,1%. Себестоимость покупки составила 840 000 (включая НДС в размере 128 135,59) рублей. Расходы на доставку составили 52 000 рублей. Курс евро составил 70 рублей на протяжении всего периода операций. В учете предприятия «Морина» осуществляются операции:

- Отражена поставка товара от российской компании: Дт 41 Кт 60 на сумму 711 864,41 рублей;

- Учтен НДС, выставленный поставщиком: Дт 19 Кт 60 на сумму 128 135,59 рублей;

- Отражена оплата поставщику: Дт 60 Кт 51 на сумму 840 000 рублей;

- Произведено начисление пошлины: Дт 44 Кт 76 на сумму 1 400 рублей (20 000 х 70 х 0,1%);

- Учтена уплата таможенной пошлины: Дт 76 Кт 51 на сумму 1 400 рублей;

- Отражены услуги перевозчика: Дт 44 Кт 60 на сумму 52 000 рублей;

- Произведена оплата услуг: Дт 60 Кт 51 на сумму 52 000 рублей;

- Произведено отражение выручки на дату перехода права собственности: Дт 62 Кт 90/1 на сумму 1 400 000 рублей (20 000 х 70);

- Отражена себестоимость продаж: Дт 90/2 Кт 41 (44) на сумму 763 864,41 рублей;

- Учтена выручка, полученная от покупателя: Дт 52 Кт 62 на сумму 1 400 000 рублей.

- После подготовки пакета документов по экспортной отгрузке сумму НДС в размере 128 135,59 рублей, предъявленную поставщиком товара, можно заявить к вычету.

Условия применения нулевой ставки НДС

Применение нулевой налоговой ставки НДС нужно обосновать. Для этого организация-экспортер должна:

- подтвердить факт экспорта товаров (факт выполнения работ (оказания услуг), связанных с вывозом товаров на экспорт) документами, перечень которых приведен в статье 165 Налогового кодекса РФ (п. 9 ст. 165 НК РФ);

- заполнить соответствующие разделы декларации по НДС и сдать ее в налоговую инспекцию вместе с собранным пакетом документов (п. 10 ст. 165 НК РФ).

Чтобы собрать документы, подтверждающие право на применение ставки НДС 0 процентов, организации отводится 180 календарных дней.

В отношении товаров 180-дневный срок отсчитывается, начиная со дня помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Особенности оформления документов, подтверждающих право на применение ставки НДС 0 процентов при экспорте товаров, представлены в таблице.

В отношении работ (услуг), связанных с вывозом товаров (в т. ч. на экспорт), 180-дневный срок определяется в зависимости от вида выполненных работ (оказанных услуг).

Особенности документального учета ВЭД

В учете данных по операциям используется стандартный план счетов. Для получения достоверной информации применяются отдельные субсчета, позволяющие обособить данные по обычной и внешнеэкономической деятельности.

К особенностям ведения деятельности относятся: (нажмите для раскрытия)

- Наличие расчетов, осуществляемых в валюте. Необходимость ведения учета в российских рублях обязывает предприятия производить пересчет валют с учетом возникающей курсовой разницы.

- Возникновением дополнительных оправдательных документов.

- Применения особого порядка налогообложения НДС.

Основным документом, на котором основывается учет, является ФЗ от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Ведение ВЭД обязывает предприятия использовать дополнительные формы первичного учета, не используемые для отражения операций внутри страны. Формы, заполненные на иностранном языке, подлежат переводу.

Документы, часто используемые в учете:

| Документ | Описание |

| Паспорт сделки | Подтверждает законность операции и имеет сведения, необходимые для осуществления контроля |

| Контракт | Заключаются с иностранными партнерами |

| ГТД | Заполняется на каждую партию при перемещении товаров или помещении под таможенный контроль |

| Инвойс | Оформляется продавцом для покупателя и содержит данные о товаре |

| Лицензии, сертификаты, страховой полис | Полный перечень необходимых документов представляет орган, осуществляющий контроль |