Хозяйственная деятельность организаций включает массу действий, операций, видов коммуникаций и других аспектов ежедневной рутины. Руководство организации и ее сотрудники ежедневно сталкиваются с необходимостью решения различных вопросов и принятия управленческих решений. Некоторые дела невозможно решить, находясь на рабочем месте, удобно устроившись в офисном кресле за компьютером. Появляется необходимость в выездах и командировках, проведению переговоров в других городах и даже странах. В этой статье подробно рассматривается вопрос необходимости командировки, ее цели и примеры, оформление по действующему законодательству, требования к документации, а также особенности поездок по России и зарубежью. Также в этой статье будет рассмотрен вопрос о том, кого можно отправить в поездку и что следует учитывать в качестве служебной командировки.

Понятие служебной командировки

У этого понятия есть четкое определение, которое прописано в трудовом законодательстве. Согласно ТК РФ, командировка — это направление сотрудника руководством в поездку с определенным заданием. При этом место назначения достаточно удалено от основного места работы, у поездки есть четко сформулированная цель, прописанная в документах, а сроки ее выполнения ограничены. Оформление сопроводительных документов, отчетность по окончании поездки, гарантии для сотрудника регулируются трудовым и налоговым законодательством. Также прописаны возможные цели командировки, примеры которых представлены ниже.

Кто должен составить служебное задание

Обычно это входит в компетенцию отдела кадров предприятия. Подписывает документ руководитель или его заместитель. Работодатель издает приказ, в котором указывается:

- Цель командировки.

- Пункт назначения.

- Ф. И. О. и должность сотрудника, который направляется выполнять поручение.

- Длительность поездки: период и конкретные даты.

- Объем работы в командировке.

- Суточные расходы.

- Номер задания в журнале регистрации.

Работник ставит свою подпись в приказе в знак ознакомления.

Зачем нужны командировки

Когда сотрудник отправляется в деловую поездку, руководство определяет для него четкое задание, которое он должен выполнить в ее процессе. Задание может касаться различных сфер хозяйственной деятельности организации. Примеры целей командировок можно привести следующие:

- заключение договорных отношений по поставкам или продажам с контрагентами;

- переговоры о сотрудничестве;

- разрешение споров, конфликтов и других вопросов, касающихся юридической стороны деятельности;

- закупка оборудования, сырья и материалов;

- деловые конференции, участие в сборах и выставках, касающихся направления деятельности компании;

- продвижение товара на новых рынках сбыта, расширение клиентской базы;

- участие в исследовательских проектах, связанных с деятельностью фирмы;

- повышение квалификации сотрудников;

- исследование рынков сбыта, конкурирующих организаций и других вопросов маркетинга;

- настройка оборудования, программного обеспечения и работа с другими техническими вопросами в дочерних компаниях или подразделениях;

- проведение проверок работы филиальной сети и подразделений.

Законодательная база: 7 примеров формулировок

Основном документом, регулирующим порядок отправления в командировку, является Постановление Правительства №749. В нем определяется процедура оформления документов, отсчета сроков, отметок на границе (при выезде и въезде в страну) и т.п. Однако конкретные формулировки целей в этом нормативном акте не представлены.

Поэтому организация сама может определить эти цели и утвердить их во внутренних документах (например, в Положении о командировках). Документ содержит стандартные разделы:

- общие положения;

- порядок направления;

- срок командировки и порядок его продления;

- отзыв сотрудника из поездки;

- гарантии работнику;

- порядок выплаты командировочных.

Здесь же можно уточнить цели поездки, т.е. прописать конкретные примеры, какая может быть цель командировки у директора:

- Проведение переговоров с партнерами и контрагентами (указать названия организаций и ФИО, должности представителей), предложение им сотрудничества, обсуждение условий подписания договора.

- Проведение переговоров с потенциальными партнерами, поиск новых клиентов, контрагентов для развития компании.

- Запуск нового бизнес-проекта, открытие филиала, представительства.

- Осуществление проверки филиала или обособленного подразделения, ревизия бухгалтерии, других отделов, проверка для устранения нарушений, обнаруженных в ходе проверки контролирующими органами (указать, какими).

- Проведение переговоров о закупке сырья, ТМЦ, осуществление покупки материалов, проведение расчетов с контрагентами.

- Обмен опытом, участие в учебном мероприятии, прохождение курса.

- Принятие участия в мероприятии по исследованию рынка конкретного города, региона.

Обратите внимание! Выше представлены только общие примеры формулировок. Для правильного оформления документов можно взять любую из них и конкретизировать, например: «Проведение переговоров с генеральным директором ООО «Винтаж» для подписания рамочного договора о сотрудничестве» или «Принятие участия в изучении рынка сбыта г. Екатеринбурга».

Что не может считаться командировкой

Не каждая поездка сотрудника может считаться командировкой. Оформление командировки неправомерно в следующих ситуациях:

- отсутствие официального оформления сотрудника в организации, не заключенный трудовой договор, нет записи в трудовой книжке;

- в трудовом договоре сотрудника прописан разъездной характер работы;

- сотрудник является внештатным работником, не имеющим определенного стационарного места работы.

Виды поездок и их сроки

Поездки с корпоративным заданием могут классифицироваться в зависимости от разных характеристик. Так, по территориальному признаку выделяют поездки по территории Российской Федерации и в иностранные государства. По срокам командировки выделяют краткосрочные и долгосрочные. По составу командируемых — групповые и одиночные. Также могут быть плановые и внеплановые командировки.

На сегодняшний день в законодательстве нет четких указаний по поводу сроков поездки. Ни минимальных, ни максимальных ограничений нет. Руководство организации самостоятельно определяет сложность поставленной задачи и время, которое требуется для ее выполнения. Раньше ограничения существовали. Считалось, что максимальная длительность командировки не может превышать сорока дней. В строительстве максимальный порог командировки достигал года.

Как написать отчет о командировке – пример и правила оформления

Отчет о командировке – образец документа, составленный в произвольной форме, который утверждается локальным актом по предприятию. Необходимость его использования на практике каждая организация определяет самостоятельно. С 2015 года, опять же, можно обойтись и без этого бланка.

Если же вы решили, что нужен отчет о командировке, пример его структуры должен содержать несколько блоков:

- реквизиты документа с указанием места его составления, даты и номера регистрации;

- период, за который заполняется форма отчета о командировке;

- причина, которая послужила основанием для направления в командировку;

- задачи, которые надо было выполнить во время служебной поездки;

- достигнутые результаты (описывать их лучше максимально подробно).

Когда заполняется отчет о командировке, пример написания может содержать лаконичное изложение итогов поездки или более подробное раскрытие сложившейся ситуации. Иногда отведенного пространства для отражения результатов недостаточно. В этом случае разрешается приложить чистый лист формата А4 и продолжить изложение информации на нем.

Отчет о командировке, образец которого разрабатывается предприятием, нужен для обоснования необходимости осуществления конкретной служебной поездки перед контролирующими органами. Именно с этой целью и даются развернутые ответы о результатах командировки. Если поставленная цель не была достигнута, то отчет о командировке должен содержать пояснения причин, послуживших препятствием к выполнению задания.

Законодательные требования и регулирование

К поездкам, оформленным в качестве деловых, предъявляются определенные требования со стороны законодательства. Регулируются командировки ТК РФ и НК РФ. В Трудовом кодексе регламент относительно этих рабочих процессов описывается в статьях 166, 167, 168. В них раскрывается целый ряд вопросов, которые могут возникнуть при оформлении данной процедуры: что можно считать командировкой, гарантии для сотрудника, а также вопросы о возмещении расходов в поездке.

В Налоговом кодексе описана информация, как отразить командировочные расходы в учете, что можно списать, с каких сумм осуществляются выплаты в фонды социального страхования граждан. Также существуют отдельные постановления, содержащие максимально полную информацию о внесенных коррективах в законодательные акты, новшествах учета и обеспечении требований регулирующих органов. Найти всю эту информацию можно в следующих документах: Постановления №749, 729, 812, 64.

Что гарантируется сотруднику

Гарантии сотруднику не зависят от цели командировки, примеров может быть масса. Но при любом из них работодатель несет некоторые обязательства перед сотрудником. Сотруднику, которого направляют в командировку, предоставляются следующие гарантии:

- сохранение должности, рабочего места, среднедневной заработной платы;

- оплата выходных дней, проведенных в командировке, с удвоенной тарификацией;

- возмещение расходов, которые могут возникнуть в командировке по России и зарубежью, в том числе оформление заграничного паспорта, получение визы, таможенные пошлины и другие сборы.

Все эти гарантии прописаны в трудовом законодательстве и подлежат обязательному выполнению со стороны работодателя.

Кого отправлять в командировку

Выбор сотрудника, отправляемого в поездку, зависит от целей командировки, примеров служебного задания, ее длительности и тяжести предполагаемых условий. Разные причины поездок требуют от сотрудника специфических знаний и умений.

Так, оформление договора поставки необходимо поручать лицу, подкованному в деловых переговорах и дипломатии. Это может быть специалист, в должностные обязанности которого входит осуществление закупок, планирование и расчет бюджета на деловые отношения с поставщиками, либо человек, который может грамотно объяснить свою позицию и добиться оптимальных условий в заключаемом договоре поставки.

Если цель поездки — наладка оборудования или программного обеспечения, для отправляемого сотрудника недостаточно знаний делопроизводства и обычной человеческой харизматичности. В такую поездку командируют должностное лицо с техническим образованием. Такая же ситуация при проведении выездных проверок и аудитов. В такую поездку следует отправить бухгалтера или экономиста.

Кого запрещено отправлять в командировки

Помимо человеческого фактора, вопросов о квалификации и личных способностях кандидатов есть и другой аспект в выборе сотрудника для рабочей командировки. Существуют требования законодательства относительно категорий граждан, которых нельзя командировать ни при каких обстоятельствах. К ним относят следующие группы лиц:

- несовершеннолетние сотрудники, стажеры, практиканты;

- беременные женщины;

- работники фирмы, трудящиеся по ученическому договору (кроме командирования с целью обучения);

- участники избирательных компаний, кандидаты на политические должности;

- люди, чьи возможности ограничены заболеванием.

Также есть группы лиц, которых можно отправить в командировку только при получении их письменного согласия:

- женщины с маленькими детьми (до трехлетнего возраста);

- родитель-одиночка, воспитывающий ребенка до пяти лет;

- опекуны детей, не достигших совершеннолетия;

- сотрудник, в семье которого есть иждивенец, нуждающийся в постоянном уходе.

Кого из сотрудников можно посылать в служебные командировки?

Поскольку работнику должен быть выплачен средний заработок за все дни поездки с целью, поставленной работодателем и не противоречащей выполнению ним своих должностных обязанностей, то понятно, что человек должен состоять в трудовых отношениях с организацией, направляющей его в служебную командировку (п. 2 Постановления № 749).

Любой сотрудник, числящийся в штатном расписании организации, принятый по трудовому договору (не путать с договорами гражданско-правового характера), если изначально условия выполнения должностных обязанностей не требуют разъездного характера (курьеры, работающие вахтовым методом), может быть направлен в служебную поездку.

Важно учитывать, что определенная категория людей не может быть направлена в командировки вообще, согласно нормам трудового законодательства:

- беременные работницы;

- работники, заключившие с организацией ученический договор;

- работающая молодежь (до исполнения восемнадцати лет);

- лица, которые баллотируются в предстоящих выборах на избирательную должность.

Также, законодатель требует письменного согласия при необходимости выезда за пределы места жительства с целью выполнения производственных задач работников, имеющих определенные льготы:

- матерей, имеющих малышей до трехлетнего возраста;

- женщин или мужчин, воспитывающих ребенка до пяти лет без второго супруга;

- работников, имеющих детей – инвалидов, либо ухаживающих за больными родственниками (при наличии заключения о необходимости постороннего ухода);

- имеющих рабочую группу инвалидности и трудящихся в определенных условиях сотрудников.

Оформление командировки

Для того чтобы командировку можно было учесть в налоговом, бухгалтерском и управленческом учете, необходимо правильно ее оформить. В первую очередь составляется задание на командировку, устанавливаются даты и сроки. Кандидат на поездку должен ознакомиться с составленным документом и дать свое согласие или отказ в письменной форме.

В случае положительного ответа руководитель издает приказ о направлении специалиста в служебную поездку. Работнику оформляется и выдается командировочное удостоверение и служебное задание. По завершении поездки командированный сотрудник должен предоставить отчет о проделанной работе и авансовый отчет с подтверждающими чеками, квитанциями и билетами.

С 2021 года в законодательство внесено изменение, согласно которому оформление удостоверения и служебного задания перестало быть обязательным. Вместо них используют служебную записку. Но многие организации для целей внутреннего учета продолжают оформлять эти документы.

При использовании личного или корпоративного автомобильного транспорта необходимы служебная записка и путевой лист, а также доверенность и другие документы, подтверждающие правомерность использования конкретного автомобиля.

Как сформировать цель поездки сотрудника

Отправляя сотрудника в служебную поездку, необходимо сформировать ее цель. Служебное задание на командировку является целью поездки. Отмена обязательного оформления не только командировочных удостоверений, но и служебных заданий, а также формирования отчетов сотрудников, вернувшихся из командировок, регламентируют:

- новая редакция Положения об особенностях направления в командировки (утверждено постановлением Правительства РФ от 13.10.2008 №749).

- указ Президента РФ от 12.12.2014 №765 (утвержден Указом Президента РФ от 18.07.2005 №813).

С учетом этого на сегодняшний день командировочное удостоверение, а также служебное задание на командировку не относятся к обязательным первичным документам. Раньше без них организации не могли принять и зафиксировать все произведенные сотрудником затраты в составе расходов при исчислении налогов на прибыль. Сейчас цель поездки работодатель вправе сформировать устно.

Несмотря на такие нововведения, служебное задание на командировку по-прежнему выдают, если нужно четко сформировать цель поездки, разграничить обязательства, установить перечень и объем работ в период работы сотрудника вдали от основной организации. Задания помогут и при проведении отчетности, когда потребуется оправдать списание произведенных расходов в бухгалтерском учете.

После отмены командировочных удостоверений и заданий основными документами в данной сфере стали положение и распоряжение о направлении работника в командировку. Цель и срок поездки отражают в приказе, а фактическую длительность поездки фиксируют по проездным документам.

Распоряжение о направлении сотрудника в командировку с комментариями эксперта

Смотреть образец

Служебное задание на командировку: обязательно или нет оформлять

Несмотря на то, что обязательное оформление служебного задания на командировки отменили, многие организации по-прежнему продолжают оформлять цель поездки письменно. Ориентируются кадровики на образец служебного задания для направления в командировку.

Такой подход позволяет не только оптимизировать документооборот в целом, но и систематизировать документы и оформлять их в едином формате. Порядок действий при проведении оформления и общем ведении документов рационально прописать во внутреннем локальном нормативном акте компании.

Информация в документах

Служебная записка оформляется в свободной форме, но при этом есть ряд реквизитов, обязательных к указанию: датированный период командировки, информация об используемом транспорте, поставленные перед работником цели и итоги их выполнения.

Все расходы, которые понес в поездке работник, должны быть указаны в авансовом отчете. Это требование распространяется абсолютно на все виды трат, в том числе жилье, транспорт, расходы на топливо, питание и другие. Для того чтобы подтвердить расходы по оплате жилья, необходимо предоставить в бухгалтерию по окончании поездки чек, квитанцию или расписку, содержащую информацию об арендодателе, стоимости и периоде аренды жилого помещения.

Соответственным образом должен быть выпущен и приказ руководства. В делопроизводстве существует унифицированная форма №Т-9, но организация не обязана использовать исключительно ее. В учетной политике конкретной организации может быть зафиксирована собственная форма документа. Также можно воспользоваться возможностью составить приказ в свободной форме. Главное условие — содержание в ней следующих данных:

- наименования и реквизитов организации, отправившей сотрудника в поездку;

- информации о сотруднике;

- даты составления приказа;

- даты начала и окончания периода командировки;

- задания сотруднику, цели поездки.

Какие готовить документы

Очень удобно, когда в организации работает специалист, знающий, как оформить командировку. Но во времена массовых сокращений многим владельцам малых предприятий приходится самостоятельно вести учет и составлять большинство официальных бумаг.

Частные предприниматели и работники, не окончившие бухгалтерские курсы, при необходимости интересуются, как происходит оформление командировочных.

Не секрет, что данная процедура включает в себя несколько этапов.

1. Руководитель компании издает приказ о командировке по форме Т9. Он содержит:

- Ф.И.О. сотрудника;

- его табельный номер;

- должность;

- подразделение компании (отдел, сектор, департамент), в котором работает служащий;

- цели и задачи путешествия, его сроки, источники финансирования (обычно средства работодателя);

- место назначения.

К приказу прилагается документ – основание командировки (служебная записка или приглашение).

До 2013 года требовалось также готовить служебное задание и командировочное удостоверение. Теперь эти формы заполнять не обязательно. Трудозатраты бухгалтеров сократились, но возникли новые вопросы: чем подтвердить факт поездки по служебной надобности и как доказать, что цель командировки достигнута?

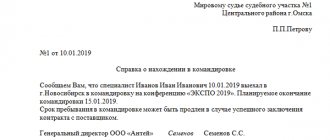

В связи с этим во многих организациях сотрудникам продолжают оформлять командировочное удостоверение. Это небольшой и одновременно очень информативный документ. Цель в командировочном удостоверении указывается та же, что и в приказе.

2. Работодатель приобретает проездные билеты, бронирует номер в гостинице.

3. Командируемый сотрудник расписывается в том, что ознакомлен с приказом, получает проездные билеты и информацию о месте проживания.

4. Рассчитываются суточные. По законодательству они составляют:

– 700 руб. в день – при выездах в пределах территории РФ.

– 2500 руб. в день – при зарубежных командировках.

Работодатель может по собственной инициативе увеличить выплаты, но в этом случае он будет обязан внести в бюджет НДФЛ, начисленный с сумм, превышающих указанные значения.

5. Рассчитывается заработная плата сотрудника на время его пребывания вне места основной службы. Она составляет среднедневной заработок, помноженный на количество дней деловой поездки. Если время пребывания в командировке приходится частично на выходные или праздничные дни, заработная плата за эти сутки рассчитывается в двойном размере.

6. По возвращении из поездки сотрудник заполняет авансовый отчет о произведенных расходах по форме № АО-1 и прилагает подтверждающие документы: проездные билеты, ваучер на проживание в гостинице, путевой лист, чеки на оплату ГСМ при необходимости.

7. Подводятся итоги: достигнута ли цель командировки? Работник готовит письменный отчет или представляет документы, подтверждающие факт выполнения служебного задания.

Пример задания на командировку

Чем ответственнее задание, тем больше уровней оно содержит. Чем больше компания вкладывается в какое-либо дело, тем больше результатов она нацелена получить. Необязательно все мелкие детали, которые желает узнать руководитель, будут указаны в приказе. Некоторые из них могут обговариваться в устном варианте на совещаниях и при инструктаже командируемого. Но, скорее всего, сотруднику по итогам поездки придется отчитываться за все пункты, даже за те, которые не были официально прописаны, но были устно оглашены. Для наглядности приведем пример служебного задания ниже.

Для примера возьмем цель — «Заключение договора поставки, реклама продукции». Для удобства отражения используем вид документа, сформированного программой 1С. Найти его можно в кадровом учете, Форма №Т-10а. Эта форма содержит 11 граф для заполнения: структурное подразделение, должность специалиста, страна, город и организация, в которую отправлен сотрудник, дата начала и окончания деловой поездки, количество календарных дней всего и без учета времени в пути, организация-плательщик, основание, содержание задания и краткий отчет о его выполнении. Подписывают документ руководитель структурного подразделения, руководитель организации и сам работник.

В приказе заполняется информация о поездке следующим образом:

- Фамилия, имя, отчество сотрудника и его табельный номер: Сорокин Дмитрий Евгеньевич, 1 (табельный номер в отдельном окошке, согласно кадровому учету).

- Структурное подразделение: Отдел маркетинга и рекламы.

- Должность (специальность, профессия): Ведущий маркетолог.

- Место командировки (страна, город, организация): Россия, город Москва, ООО «Реализатор».

- Основание (документ, номер и дата): Служебное задание №3 от 13.01.2018

В конце приказа следуют подписи руководителя и сотрудника. Подпись сотрудника ставится напротив надписи, что с приказом он ознакомлен.

Обязательный авансовый отчет

Помимо отчетности о результатах командировки, работнику придется отчитаться и о понесенных расходах. Напомним, что при командировании специалистов работодатель обязан выплатить аванс по командировочным расходам.

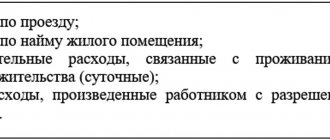

Данный аванс выплачивается на:

- Оплату проезда к месту выполнения служебного задания.

- Наем жилого помещения для проживания в командировке. Например оплата гостиничного номера или аренда комнаты, квартиры в частном секторе.

- Курортный сбор, если работник направляется на территории Российской Федерации, за пребывание на которых придется заплатить курортный сбор.

- Суточные расходы, компенсирующие неудобства, связанные с проживанием сотрудника за пределами основного места жительства.

- Иные расходы по согласованию с руководителем. Например, приобретение методических пособий, оплата сертификатов, прочих услуг.

Отметим, что при сдаче авансового отчета в бухгалтерию придется подать и подтверждающие документы: чеки, квитанции, билет, накладные и иные документы.

08.01.2019 Унифицированная форма № Т-10 «Командировочное удостоверение» и № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении» утверждены постановлением Госкомстата РФ от 05.01.2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Являются унифицированными формами первичной учетной документации по учету труда и его оплаты (по учету кадров).Инструкции / рекомендации по заполнению формы (Выдержка из Пост. Госкомстата РФ от 05.01.2004 г. № 1): Командировочное удостоверение (форма № Т-10) Является документом, удостоверяющим время пребывания в служебной командировке (время прибытия в пункт(ы) назначения и время убытия из него (них)). В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью. Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку (форма N Т-9).После возвращения из командировки в организацию работником (подотчетным лицом) составляется авансовый отчет (форма N АО-1) с приложением документов, подтверждающих произведенные расходы.Служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а) применяется для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении.Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник. Утверждается руководителем организации или уполномоченным им на это лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении в командировку (форма N Т-9 или N Т-9а).Работником, прибывшим из командировки, составляется краткий отчет о выполненной работе за период командировки, который согласовывается с руководителем структурного подразделения и предоставляется в бухгалтерию вместе с командировочным удостоверением (форма N Т-10) и авансовым отчетом (форма N АО-1).

Тонкости оформления

Если сотрудником по какой-то причине не предоставлены подтверждающие документы о расходах (чеки, квитанции), организация ему эти затраты не возмещает. Поэтому в процессе командировки так важно не забывать об отчетности. Даже поездка в такси или автобусе должна быть подтверждена проездным билетом или распиской водителя.

Важным моментом также является указание структурного подразделения организации и цели командировки. В зависимости от указанных данных будет происходить дальнейшее списание затрат в бухгалтерском и налоговом учете. Так, если целью командировки был ремонт станков, при проведении бухгалтерских расчетов сумму расходов спишут на амортизацию отремонтированной техники. Если целью было заключение договора — списание пройдет в качестве общехозяйственных расходов.

И последний момент — командировка с невыполненной целью. В большинстве случаев расходы по такой поездке не признаются налоговой службой и не уменьшают налогооблагаемой базы. В судебном заседании можно попробовать отстоять свою правоту, но в большинстве случаев закон остается на стороне ФНС.