Что нужно знать экспортеру товаров в Белоруссию: НПА и ставка НДС

Белоруссия входит в Таможенный союз (ТС) и подчиняется правилам, действующим на территории стран — участниц ТС. При экспорте товаров российскими поставщиками на территорию этой республики нужно выполнять нормы соответствующих НПА:

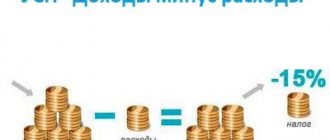

- П. 1 ст. 72 Договора о Евразийском экономическом союзе (подписанного 29.05.2014) — этим пунктом определено, что при взаимной торговле между странами — участницами ТС взимание косвенных налогов происходит по принципу страны назначения, предусматривающему применение нулевой ставки НДС и (или) освобождение от акцизов при экспорте товаров.

- Приложение № 18 к Договору о Евразийском экономическом союзе (ЕАЭС) — в нем описан порядок взимания косвенных налогов при экспорте товаров и механизм контроля за их уплатой.

Познакомиться поближе с этим порядком применительно к экспорту товаров из России в Белоруссию поможет рисунок:

Момент определения налоговой базы: по Протоколу, но с оглядкой на НК РФ

Первый раз экспортировали товары в Беларусь. В июле собрали пакет подтверждающих документов и понесли его в налоговую. Но их не приняли, сказали, приносите в октябре, когда III квартал закончится. Но 180 дней с момента отгрузки товаров истекут в сентябре. Если мы подадим документы в октябре, не возникнет ли у нас необходимость заплатить НДС из-за несвоевременного подтверждения экспорта?

Нет, если, конечно, все документы в порядке. В Протоколе о товарах сказано, что документы в подтверждение нулевой ставки НДС нужно представить, с одной стороны, в течение 180 календарных дней с даты отгрузки (передачи) товаров, а с другой — одновременно с налоговой декларацией (Пункт 2 ст. 1 Протокола о товарах). Учитывая, что декларация по НДС подается не позднее 20-го числа месяца, следующего за истекшим кварталом (Статья 163, п. 5 ст. 174 НК РФ), налоговики не видят ничего предосудительного в том, что своевременно подготовленный пакет документов будет подан вместе с декларацией за тот квартал, в котором вы его собрали. Ведь ФНС считает, что если полный пакет экспортных документов собран, то моментом определения налоговой базы при экспорте в страны ТС является последний день квартала, в котором это произошло (Письмо ФНС России от 13.05.2011 N КЕ-4-3/[email protected]). Как и при обычном экспорте (Пункт 9 ст. 167 НК РФ; Письмо Минфина России от 01.04.2008 N 03-07-08/81). Согласны с этим и специалисты Минфина.

Из авторитетных источников Лозовая А.Н., Минфин России «Поскольку момент определения налоговой базы по НДС при экспорте товаров в Беларусь и Казахстан Протоколом о товарах не установлен, этот вопрос регулируется нормами НК РФ. Так, при подтвержденном экспорте в государства — члены ТС момент определения налоговой базы — это последнее число квартала, в котором собран полный пакет документов (Пункт 9 ст. 167 НК РФ). А значит, если срок сбора документов при реализации товаров на экспорт в Беларусь (Казахстан) истекает, например, в сентябре, а документы собраны уже в июле, то декларация по НДС вместе с документами представляется в срок с 1 по 20 октября».

Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

От того, к какой группе относятся экспортируемые товары, зависит порядок заполнения декларации по НДС.

Обратите внимание! НДС декларация обновлена приказом ФНС от 19.08.2020 № ЕД-7-3/[email protected] Бланк применяется с отчетной кампании за 4 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Речь идет о разделении экспортируемых товаров на сырьевые и несырьевые. Основной критерий такой классификации — степень участия человека в формировании основных характеристик товара.

Укрупненные группы сырьевых товаров перечислены в п. 10 ст. 165 НК РФ:

Коды сырьевых товаров утверждены постановлением Правительства РФ от 18.04.2018 № 466.

Товары, не перечисленные в п. 10 ст. 165 НК РФ, относятся к несырьевым (письмо ФНС России от 03.08.2016 № 1-4-05/0021).

Для указанных групп товаров установлен следующий порядок применения налоговых вычетов по НДС:

- Входящий НДС по стоимости предназначенных для экспорта несырьевых товаров принимается к вычету в том квартале, когда товары поставлены на учет и выполняются остальные обязательные условия для вычета.

Об условиях применения вычетов узнайте из материала «Какой порядок применения (принятия) налоговых вычетов по НДС: условия».

- Входящий НДС по стоимости приобретенных для экспорта сырьевых товаров принимается к вычету в том квартале, когда будет обоснована нулевая ставка налога (п. 1, п. 10 ст. 165, п. 3 ст. 172 НК РФ).

Как применять вычет по НДС, если товар сырьевой, но его нет в правительственном перечне, узнайте в этой публикации.

Необлагаемые товары экспортируются в Беларусь с нулевым НДС

Мы торгуем товарами, не облагаемыми НДС. Хотим заключить внешнеторговый контракт с покупателем из Республики Беларусь. Будет ли эта экспортная поставка также вообще не облагаться НДС?

Нет, экспорт товаров в Беларусь вы должны будете включить в облагаемые НДС операции, только применять будете ставку 0%. Тот факт, что по российскому налоговому законодательству реализация товаров не облагается НДС (Статья 149 НК РФ), роли не играет. Ведь Соглашение ТС имеет приоритет перед НК РФ (Статья 7 НК РФ). А ни Соглашение ТС, ни Протокол о товарах не предусматривают возможность освобождения от уплаты НДС при экспорте отдельных товаров в Беларусь (Статьи 1, 2 Соглашения ТС; п. 1 ст. 1 Протокола о товарах; Письмо Минфина России от 05.10.2010 N 03-07-08/277; п. 4 Письма Минфина России от 06.10.2010 N 03-07-15/131). Правда, помимо обязанности применять нулевую ставку, у вас также возникает право на налоговые вычеты (Пункт 1 ст. 1 Протокола о товарах; п. 2 ст. 171, п. 3 ст. 172 НК РФ). Причем, несмотря на то, что по НК РФ реализация ваших товаров не облагается НДС, в Минфине считают, что если вы вовремя не представите документы в обоснование нулевой ставки, то придется заплатить НДС за период отгрузки товаров (Пункт 3 ст. 1 Протокола о товарах).

Из авторитетных источников Лозовая Анна Николаевна, советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России «При вывозе товаров, реализация которых не облагается НДС на основании ст. 149 НК РФ, на территорию стран — членов ТС нужно применять ставку НДС 0% (Статья 7 НК РФ; п. 1 ст. 1 Протокола о товарах). Если эту ставку экспортер не подтвердит, он должен будет начислить НДС на дату отгрузки по ставке 18% (Пункт 3 ст. 164 НК РФ). Входной налог при этом может быть принят к вычету (Пункт 2 ст. 171, п. 3 ст. 172 НК РФ). Отразить такую операцию необходимо будет в разд. 6 декларации по НДС, а не в разд. 7».

Декларация по НДС при экспорте в Белоруссию

Реализация товаров в Белоруссию отражается в декларации по НДС по следующей схеме:

Что делать, если документы, подтверждающие нулевую ставку, своевременно не собраны? Ответ на этот вопрос есть в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какие применять коды операций для заполнения декларации по НДС, узнайте из схемы ниже:

Если товары проданы взаимозависимому лицу или резиденту офшорной зоны, применяются специальные коды из указанного приложения.

Порядок заполнения отдельных строк раздела 4 зависит от вида товара (сырьевой или несырьевой):

Образец заполнения обновленной формы декларации по НДС при экспорте товаров в Белоруссию см. в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно:

Остальные разделы декларации заполняются в обычном порядке.

Пошаговая инструкция учета НДС при экспорте товаров в страны Таможенного союза.

долларов. Копия, заверенная печатью компании-экспортера.

Документы в срок не собраны: что делать с НДС-отчетностью

Не подтвержденный в срок экспорт требует подачи уточненной декларации. У такой декларации есть три важных нюанса:

- она сдается за квартал экспортной отгрузки;

- должна содержать заполненный раздел 6;

- состав сведений в разделе 6 зависит от вида экспортируемого товара (сырьевой, несырьевой).

Ipc-zvezda.ru

Внимание

Датой начала отсчета считается момент помещения продукции под таможенную процедуру. Это значит, что бумаги вместе с декларацией должны быть направлены в государственный орган не позднее 20 числа месяца, который следует за истекшим налоговым периодом.

Если документацию не удалось собрать вовремя, налоговая база рассчитывается на день отгрузки экспортируемых товаров. Причем ставка в этом случае 10 или 18%. Главные моменты исчислений НДС при экспорте Согласно статье 164 НК РФ, если осуществляется реализация товаров, экспортируемых на территорию стран, которые являются участниками Содружества независимых государств, НДС начисляется по ставке 0%.

Исходя из утверждения, можно сделать вывод, что налог фактически не взимается, если соблюдаются предъявленные требования. Однако между указанными операциями присутствуют различия.

Что может помешать вовремя подтвердить экспорт

Даже если экспортер добросовестно подойдет к процедуре сбора документов, нет полной уверенности в том, что он уложится в срок, отведенный НК РФ для подтверждения обоснованности применения нулевой ставки НДС. Это связано с тем, что в комплект подтверждающих документов входит заявление о ввозе товаров, которое поставщику должен передать покупатель. А на действия покупателя (тем более находящегося за рубежом) повлиять сложно. При этом отсутствие заявления о ввозе товаров лишает продавца налоговой преференции в виде нулевой ставки НДС (если налог покупатель не уплатил).

Основная сложность получения такого документа заключается в том, что белорусский покупатель должен уплатить налог, у своих налоговиков проставить на заявлении отметку об уплате и с такой отметкой передать заявление поставщику.

Случается, что заявление экспортному продавцу получить не удалось, потому что покупатель:

- по какой-то причине не отправил заявление, хотя налог заплатил;

- налог не заплатил и ничего продавцу не отправлял;

- заявление выслал, но без отметки об уплате налога.

Здесь возможны два варианта развития событий:

- Если белорусский покупатель налог уплатил, ситуация небезнадежна — факт уплаты налога российские налоговики могут проверить по своей базе (в рамках электронного обмена информацией), а сам поставщик — в специальном электронном сервисе на сайте ФНС.

- Если налог все-таки не уплачен, нулевую ставку российскому экспортному продавцу подтвердить не получится.

Что предпринять поставщику, чтобы обезопасить себя от возможных материальных потерь из-за недобросовестных покупателей, расскажем в следующем разделе.

Упрощенец нулевую ставку НДС не применяет и счет-фактуру не выставляет

Мы — упрощенцы. Заключили экспортный договор с белорусской компанией. Покупатель хочет, чтобы мы выставили ему счет-фактуру, причем со ставкой НДС 0%. Ссылается он на то, что счет-фактура необходим ему для представления в налоговую. Выставлять ли ему счет-фактуру?

Нет. Нулевую ставку НДС при экспорте в Беларусь должны применять только плательщики НДС (Пункт 1 ст. 1 Протокола о товарах; ст. 1 Соглашения ТС). Вы же таковым не являетесь (за исключением НДС, уплачиваемого при импорте и в рамках договора простого товарищества или доверительного управления имуществом) (Пункт 2 ст. 346.11 НК РФ). Соответственно, и выставлять белорусскому покупателю счет-фактуру не обязаны (Пункт 3 ст. 169 НК РФ). Подтверждает это и Минфин (Письмо Минфина России от 22.07.2010 N 03-07-13/1/04). Интересы вашего белорусского партнера от этого пострадать не должны. Ведь Протокол о товарах требует при ввозе товаров представлять в налоговую счета-фактуры, только если их оформление предусмотрено законодательством (Подпункт 4 п. 8 ст. 2 Протокола о товарах). Если счет-фактура не оформляется, подавать в налоговую и указывать в заявлении о ввозе можно любой другой документ, в котором прописана стоимость товаров (Пункт 1 Письма ФНС России от 10.05.2011 N АС-4-2/[email protected]). Чтобы снять все вопросы, письменно уведомьте белорусского покупателя о том, что ваша компания применяет упрощенную систему налогообложения. Ваше письмо будет иметь больший вес, если к нему вы приложите копию документа из налоговой, подтверждающего, что вы — упрощенец. Получить такую бумагу можно, направив в инспекцию запрос в произвольной форме. Ответить на него налоговики должны в течение 30 календарных дней с момента его получения (Письмо ФНС России от 04.12.2009 N ШС-22-3/[email protected]; п. п. 39, 44 Административного регламента ФНС России по исполнению государственной функции по бесплатному информированию, утв. Приказом Минфина России от 18.01.2008 N 9н).

Договорная подстраховка от недобросовестного покупателя

Чтобы хоть как-то себя обезопасить от нерадивых покупателей из ЕАЭС, предусмотрите в договорах с ними специальные условия. Например:

- Обязанность покупателя по уплате штрафа (компенсирующего потери продавца от уплаты НДС и пеней по нему), если заявление о ввозе от него не поступит в течение оговоренного срока (например, не позднее 160 дней с момента отгрузки).

- Указание на судебный орган (российский или белорусский), в котором будет рассматриваться спор, если покупатель откажется от уплаты штрафных санкций. Не секрет, что свои интересы лучше защищать на своей территории с участием грамотных юристов.

«Штрафной» элемент договора может выглядеть так:

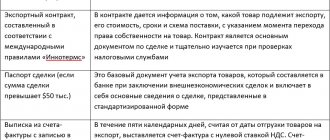

Подтверждение обоснованности применения нулевой ставки НДС

В соответствии с п. 2 ст. 1 Протокола о товарах для подтверждения обоснованности применения нулевой ставки НДС налогоплательщиком государства — члена ТС, с территории которого вывезены товары, в налоговый орган одновременно с налоговой декларацией представляются следующие документы (их копии):

- договоры (контракты) с изменениями (дополнениями и приложениями) к ним, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, установленной Протоколом об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов от 11.12.2009 г. (Приложение 1), с отметкой налогового органа государства — члена ТС, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств). Следует отметить, что Приказом ФНС России от 30.08.2012 г. N ММВ-7-6/[email protected], утвержден электронный формат заявления о ввозе товаров и уплате косвенных налогов российских налогоплательщиков;

- транспортные (товаросопроводительные) документы, предусмотренные законодательством государства — члена ТС, подтверждающие перемещение товаров с территории одного государства — члена ТС на территорию другого государства — члена ТС.

- иные документы, предусмотренные законодательством государства — члена ТС, с территории которого экспортированы товары. Такие документы могут потребоваться, например, в случае реализации товара через посредника (п. 2 ст. 165 НК РФ). Ими могут быть договор комиссии, договор поручения или агентский договор, отчеты посредника о выполнении своих обязанностей и т.д.

Вышеуказанные документы экспортер обязан предоставить в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Согласно п. 3 ст. 1 Протокола о товарах датой отгрузки является дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров или первого перевозчика, либо дата выписки иного обязательного документа, предусмотренного законодательством государства — члена ТС для плательщиков НДС.

РЕГИСТРАЦИЯ НА ТАМОЖНЕ

При непредставлении документов в установленный срок НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров. Далее в случае если налогоплательщик соберет и представит соответствующий пакет документов, подтверждающих факт экспорта в Белоруссию, уплаченные суммы НДС подлежат вычету (зачету) или возврату.

В соответствии с п. 6 ст. 166 НК РФ налогоплательщики обязаны вести раздельный учет операций по реализации товаров в Белоруссию, облагаемых НДС по ставке 0 %, и остальных операций.

Следует отметить, что помимо вышеуказанных документов налоговые органы для подтверждения обоснованности возмещения НДС по экспортным операциям требует от налогоплательщиков заполнения программы «Возмещение НДС: Налогоплательщик» (версия 3.0.8.2.).

Итоги

Экспорт товаров с территории России белорусским покупателям облагается по ставке 0%, если поставщик представит налоговикам вместе с декларацией по НДС комплект подтверждающих документов. Если документы в срок собрать не получится, поставщику необходимо подать уточненную декларацию по НДС за тот период, в котором произошла экспортная отгрузка.

Источники:

- Налоговый кодекс РФ

- Договор о Евразийском экономическом союзе (подписанного 29.05.2014)

- постановление Правительства РФ от 18.04.2018 № 466

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как применяется нулевой НДС на экспорт в Беларусь

Экспортная процедура по направлению Россия — Республика Беларусь проходит поэтапно.

- Отгрузка. Формируется накладная и счет-фактура с нулевой ставкой.

- Составление и подача пакета документов на подтверждение экспортной процедуры. На это участнику ВЭД дается 180 календарных дней. Точка отсчета — дата оформления первого документа на передачу права владения товаром от продавца к покупателю.

- Декларирование поставки. Номер раздела декларации по НДС для заполнения определяется фактом подтверждения экспорта. Выбрав раздел, необходимо отметить код экспортной процедуры.

Если документы по экспорту были собраны и отправлены в налоговый орган своевременно, отгрузка товара и все вычеты отображаются в Разделе 4 декларации по НДС за квартал, в котором были собраны все бумаги.

При невозможности собрать документацию в период до 180 дней, декларант вписывает данные в Раздел 6. Его включают в уточненную декларацию за квартал отгрузки продукции на экспорт.

Как правильно оформить экспорт товаров и продукции в беларусь

Их перечень приведен в подпункте 1 пункта 1 статьи 165 НК РФ. Статья 164. Налоговые ставки Статья 165. Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 процентов Если компания, вывозящая товары на экспорт, пользуется услугами перевозчиков, которые не являются гражданами и налогоплательщиками РФ, она должна руководствоваться положениями статьи 161 НК РФ. Согласно положениям нормативно-правового акта, налогоплательщики РФ, пользующиеся услугами иностранных налогоплательщиков, должны исчислить, удержать и уплатить в бюджет РФ определенную сумму налога. В этой ситуации компания, которая экспортирует товары, будет выступать в роли налогового агента по НДС. Статья 161. Особенности определения налоговой базы налоговыми агентами Ставка налога для иностранного лица при этом составляет 20%. Оглавление:

- Главные нюансы НДС при экспорте

- Экспорт в Белоруссию НДС

- НДС в 2021 году при экспорте: изменения и новые правила

- Возврат НДС при экспорте из России

- Какие необходимы документы для экспорта в Белоруссию

- НДС при экспорте товаров

Главные нюансы НДС при экспорте Если при ввозе товара будет представлена копия таможенной декларации, сотрудник таможни, осуществляющий проверку, должен сделать на бумаге пометку «Товар ввезен полностью». А сейчас заполняйте шестой раздел следующим образом:

- В графе 1 тем же образом, как и при заполнении разделов 4 и 5, отражаете коды операций.

Все остальные графы заполните согласно каждому коду, по которым у вас были операции.

- В графе 2 укажите налоговые базы по соответствующим операциям отдельно по каждой ставке НДС.

- В графе 3 отразите сумму налога, раздельно в соответствии со ставкой НДС, обоснованность применения нулевой ставки по которым не подтвердили документально. Сумму налога по каждому коду операции, рассчитайте следующим образом: сумму, отраженную в графе 2 умножьте на ставку налога (10 или 18) и разделите на 100.

- В графе 4 отразите налоговые вычеты по тем операциям, по которым не подтвердили обоснованность применения нулевой ставки, т.е.

Учет экспорта в белоруссию в 2021 году у поставщика

После мы заключили договор, помогли найти нового покупателя на светильники и продолжили работать вместе. Теперь это наш постоянный клиент, мы возмещаем экспортный НДС сразу, и оформляем все бумаги. Экспорт в Белоруссию в 2021 — выгоды при работе с нами существенны вот одни из них:

- Избавим от бумажной волокиты;

- Вернем до 50% НДС сразу;

- Максимально исключим риски и простои;

- Персональный менеджер, оперативно решающий возникающие проблемы;

По факту мы проведем сделку под ключ. Вы производитель? Желаете увеличить прибыль? — мы готовы предложить вам расширить рынки сбыта вашей продукции. У нас есть ресурсы для продвижения вашей продукции за рубеж, с нами это проще и быстрее. Свяжитесь с нашим специалистом и узнайте подробности.