Как начисляются командировочные?

Работнику, отправляющемуся в служебную поездку, должны возмещаться все связанные с ней расходы, включая затраты на проезд, проживание и т. д.

В связи с тем, что сотрудник отсутствует на рабочем месте с целью выполнения служебной задачи, работодатель обязан оплатить его труд за этот период в соответствии с величиной среднего заработка. Правила его расчета утверждены ст. 139 ТК РФ и постановлением Правительства РФ «Об особенностях порядка исчисления средней зарплаты» от 24.12.2007 № 922.

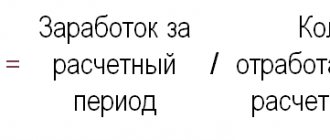

Среднедневной заработок рассчитывается следующим образом:

СДЗ = ДРП / КД,

где:

ДРП — начисленный за расчетный период доход;

КД — количество отработанных в расчетном периоде сотрудником дней.

Полученный результат умножается на количество дней командировки. Именно в такой сумме должен быть оплачен труд работника во время его вынужденной поездки.

Учитывается ли в расчете отпускных оплата работы в выходные дни в командировке узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробности — в материале «Расчет среднего заработка для командировки».

Уточнен расчет среднего заработка для командировок и отпускных (Негребецкая О.В.)

Из этой статьи вы узнаете: — какие выплаты не учитывают при расчете среднего заработка; — как посчитать средний заработок с учетом последних разъяснений; — нужно ли пересчитать выплаты работника.

Сотрудник работал в командировке в свой выходной или нерабочий праздничный день. За эти дни ему начислен не средний заработок, а зарплата не менее чем в двойном размере (п. 5 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749, ч. 1 ст. 153 ТК РФ). Как эту сумму в дальнейшем учитывать при расчете отпускных и командировочных?

Действующие нормы

Порядок расчета среднего заработка установлен Положением, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение о среднем заработке).

Учитываемые выплаты

Выплаты, учитываемые при расчете среднего заработка, перечислены в п. 2 Положения о среднем заработке. Он включает выплаты, связанные с условиями труда, в том числе оплату работы в выходные и нерабочие праздничные дни (пп. «л» п. 2 Положения о среднем заработке).

Неучитываемые периоды и выплаты

В п. 5 Положения о среднем заработке перечислены исключаемые периоды. К ним, в частности, относятся дни, когда за работником сохранялся средний заработок в соответствии с законодательством РФ. Исключаются не только дни, но и суммы среднего заработка. Средний заработок сохраняют, например, за дни служебной командировки, которые совпали с рабочими днями для командированного сотрудника (п. 9 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749).

Позиция Минтруда России

По мнению Минтруда России, при расчете среднего заработка нельзя учитывать двойную заработную плату за выходные дни, отработанные во время командировки (Письмо от 13.08.2015 N 14-1/В-608). Специалисты ведомства считают, что основным критерием для исключения из расчета среднего заработка начисленных сумм является характеристика периода, за который они начислены. По этой логике получается, что любые суммы, начисленные в период командировки, должны быть исключены из подсчета, в том числе и двойная оплата за работу в выходные и праздничные дни. При этом двойная оплата за работу в выходные и праздники не в командировке, а на основном рабочем месте при расчете среднего заработка должна быть учтена. Покажем на примере, к чему приводит применение этих рекомендаций.

Пример. Сотрудник А.И. Мирошников работает в компании с 2010 г. Работник трудится по графику пятидневной рабочей недели. Рабочий день длится 8 часов. Выходные дни у сотрудника — суббота и воскресенье. С 7 декабря он уходит в отпуск на 14 календарных дней. Нужно посчитать отпускные. Выплаты, начисленные работнику в расчетном периоде, показаны в таблице ниже.

Таблица

Выплаты, начисленные работнику в расчетном периоде

| N п/п | Выплаты | Сумма (руб.) |

| 1 | Зарплата в одинарном размере по окладу | 418 000,00 |

| 2 | Премия по итогам работы за 2014 г., начисленная пропорционально фактически отработанному времени | 20 000,00 |

| 3 | Двойная оплата за работу в выходной 21 февраля и праздничный день 12 июня на основном рабочем месте | 5114,16 |

| 4 | Материальная помощь | 15 000,00 |

| 5 | Пособие по временной нетрудоспособности за 13 календарных дней (с 01.04.2015 по 13.04.2015) | 9760,13 |

| 6 | Средний заработок за время командировки (с 10.08.2015 по 18.08.2015) | 5800,00 |

| 7 | Двойная оплата за работу в выходной день в командировке (16.08.2015) | 2531,76 |

Решение. Расчет отпускных с учетом позиции Минтруда России Учитываемые выплаты. Если взять на вооружение рекомендации из Письма Минтруда России от 13.08.2015 N 14-1/В-608, при расчете отпускных нужно учесть выплаты, перечисленные в строках 1, 2 и 3 таблицы. При этом годовая премия учитывается в полной сумме (абз. 5 п. 15 Положения о среднем заработке). Общая сумма учитываемых выплат равна 443 114,16 руб. (418 000 руб. + 20 000 руб. + 5114,16 руб.). Средний дневной заработок. Количество учитываемых календарных дней в полностью отработанных месяцах — 293 календ. дн. (10 мес. x 29,3). Количество учитываемых календарных дней в не полностью отработанных месяцах: — в апреле — 16,6 календ. дн. [29,3 : 30 календ. дн. x (30 календ. дн. — 13 календ. дн.)]; — в августе — 20,79 календ. дн. [29,3 : 31 календ. дн. x (31 календ. дн. — 9 календ. дн.)]. Общее количество учитываемых календарных дней — 330,39 календ. дн. (293 календ. дн. + 16,6 календ. дн. + 20,79 календ. дн.). Средний дневной заработок — 1341,19 руб. (443 114,16 руб. : 330,39 календ. дн.). Сумма отпускных составит 18 776,66 руб. (1341,19 руб. x 14 календ. дн.). Для сравнения: другой вариант расчета Насколько увеличится или уменьшится сумма отпускных, если не исключать из расчета отработанные выходные дни и оплату за них? Чтобы это выяснить, сделаем второй расчет. Сумма учитываемых выплат составит 445 645,92 руб. (443 114,16 руб. + 2531,76 руб.). Количество учитываемых календарных дней тоже изменится. За август учтем 21,74 календ. дн. [29,3 : 31 календ. дн. x (31 календ. дн. — 8 календ. дн.)]. А всего — 331,34 календ. дн. (293 календ. дн. + 16,6 календ. дн. + 21,74 календ. дн.). Средний дневной заработок составит 1344,98 руб. (445 645,92 руб. : 331,34 календ. дн.), а сумма отпускных — 18 829,72 руб. (1344,98 руб. x 14 календ. дн.). При втором варианте расчета сумма отпускных оказалась выше на 53,06 руб. (18 829,72 руб. — 18 776,66 руб.).

Нужно ли пересчитывать выплаты

В Письме Минтруда России от 13.08.2015 N 14-1/В-608 дан общий подход к вопросу. Но если уже после выхода разъяснений вы рассчитывали средний заработок с учетом сумм двойной оплаты за работу в командировке в выходной, сделайте пересчет. Если по итогам пересчета выявится переплата, попросите работников вернуть ее. Но при этом соблюдайте ежемесячный размер удержаний. Он не должен превышать 20% от выплачиваемой суммы (ст. 138 ТК РФ). Работники могут внести деньги наличными в кассу или написать заявление с просьбой удержать излишне начисленные суммы из зарплаты. Без согласия работника удержание производить нельзя (ч. 4 ст. 137 ТК РФ, п. 3 ст. 1109 ГК РФ). Если в результате пересчета будет выявлено занижение среднего заработка, произведите доначисление.

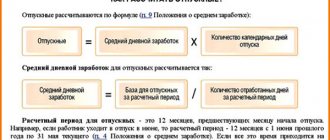

Порядок определения суммы отпускных

Ст. 114 ТК РФ регламентирует право работника на ежегодный отпуск, при котором ему гарантируется сохранение должности и выплата средней зарплаты. Расчет размера среднего заработка за день в данном случае во многом схож с его расчетом для командировочных. Расчетным периодом также выступают последние 12 месяцев. Убираются указанные в п. 5 постановления № 922 периоды, связанные с оплатой по среднему заработку и выплатами социального характера.

Формула для расчета среднего заработка за день:

СЗП = ДРП / 12 / 29,3,

где:

ДРП — доход за расчетный период;

12 — количество месяцев;

29,3 — среднее количество дней в месяце.

Но эта формула применима только при отсутствии частично отработанных месяцев. Если часть дней сотрудник отсутствовал на работе, количество по факту отработанных дней высчитывается отдельно по каждому неполному месяцу.

См. пример расчета отпуска. А еще лучше — используйте наш калькулятор отпускных.

Однако остается вопрос: командировочные входят в расчет отпускных или их следует исключать из расчетного периода?

Расчет отпускных при наличии командировок

В расчет отпускных не должны включаться периоды отсутствия сотрудника на рабочем месте, оплачиваемые по среднему заработку (п. 5 постановления № 922). Как мы уже выяснили, оплата за время нахождения в служебной поездке происходит именно по средней зарплате. Но приравнивается ли командировка к отсутствию на работе?

Определение служебной командировки приводится в ст. 166 ТК РФ. Это поездка, осуществляемая работником по распоряжению его руководителя в течение определенного срока с целью исполнения служебной задачи вне места постоянной работы. То есть сотрудник покидает свое рабочее место, хотя и по служебным интересам. Таким образом, командировка отвечает критериям п. 5 постановления № 922 и является периодом, исключаемым из расчета отпускных. К этому же выводу пришел Минтруд в письме от 13.08.2015 № 14-1/В-608. Таким образом и сумма командировочных, выплаченных работнику за время командировки, не учитыается в расчете среднего заработка.

Отдельно нужно упомянуть доплаты, совершаемые работодателем при несоответствии выплачиваемого во время командировки среднего заработка окладу работника. В письме от 16.03.2016 № 14-1/В-226 Минтруд классифицирует эту доплату как часть зарплаты, начисленной за расчетный период, и она должна учитываться при вычислении суммы отпускных.

Наиболее часто допускаемые бухгалтерами ошибки при расчете отпускных смотрите в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к материалу.

Как произвести расчет командировочных в 2019 годах: формулы и примеры

Большинство работодателей оплачивают дни, которые сотрудник пребывал в поездке по делам предприятия, в количестве размера оплаты труда, являющегося средним. Оплате подлежит именно такое количество дней, в течение которого он находился в командировке. То есть, если время поездки составляло, к примеру, 12 дней, включая выходные, данные часы распределяются на те дни, которые считаются рабочими и оплачиваются соответственно.

В качестве примера можно привести ситуацию следующего рода: некий Сидоров, средняя сумма зарплаты которого составляет порядка 15 000 рублей в месяц с учетом премий и различного рода выплат, отсутствовал на рабочем месте в течение 3 дней по причине отправления его в служебную поездку. Подсчитаем, сколько ему должны начислить за эти 3 дня:

Итоги

Вопрос исключения командировочных из расчета отпускных вызывает так много споров, потому как многие считают несправедливым приравнивание служебной поездки к отсутствию на работе. Однако нормы законодательства выступают здесь главным аргументом, а согласно указаниям Правительства и Минтруда РФ, именно исключение командировочных из базы при расчете отпускных является единственно правильным.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.