Составим Баланс из счетов или из оборотки.

Баланс -это размер активов, капитала, обязательств, по счетам на определенную дату. (Или -это система сохранения экономической информации предприятии)

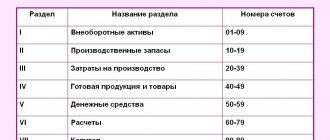

Баланс состоит из :

- АКТИВ:Раздел 1, Раздел 2.

- ПАССИВ: Раздел 3, Раздел 4, Раздел 5.

Рассмотрим основные (популярные) статьи баланса откуда берутся цифры.Двумя методами это ВАРИАНТ 1 из оборотки (по основным счетам) и ВАРИАНТ 2 (более подробнее, сложнее по большинству счетов с подробным описанием)

Актив

Актив баланса состоит из 2х разделов:

-1. Внеоборотные активы.

-2. Оборотные активы.

РАЗДЕЛ 1 Внеоборотные активы

Статья 1110 «Нематериальные активы»

Берем сальдо по счету 04(Нематериальные активы) минус сальдо по счету 05.(Амортизация нематериальных активов)

Формула=04 счет -05 счет.

Статья 1150 «Основные средства»

Берем сальдо по счету 01 «Основные средства»минусуем счет 02 «Амортизация НМА»

Формула=01 счет-02 счет

Статья 1170 «Финансовые вложения»

Берем сальдо по счету 58 (финансовые вложения в части долгосрочных фин вложениях)+55/ДЕПОЗИТ+73/1(выданные займы сотрудникам)-59 счет (резерв под обесценения финансовых сложений в части которые относиться к долгосрочным финансовым вложениям).

Формула=58+55/Депозит+73/1- 59 счет

Статья 1190 «Прочие внеоборотные активы»

Формула =Дт сальдо по счету 08+Дебетовое сальдо по счету 07+Дебетовое сальдо по счету 97 в части более 12 месяцев. Есть письмо Минфина говорящий о том что авансе поставщикам на приобретение основных средств, отражаются по строке «прочие внеоборотные активы», какой то бред но этот ньюанс нужно иметь введу вам.

Статья 1100 «Итог по разделу 1»

Суммируем все статьи актива по разделу 1 «Внеоборотные активы»

Раздел 2 Оборотные активы.

Статья 1210 «Запасы»

Формула = Сальдо по счету 10(материалы)+сальдо по счету 41 (товары)+Сальдо по счету 43 (готовая продукция)+Сальдо по счету дт 15+Сальдо по счету 16+Сальдо по счету 45 (Товары отгруженные)+ Сальдо по счету 20 (основное производство)+ сальдо по счету 44 (расходы на продажу)+Сальдо по счету 97 (расходы будущих периодов)+ 21,23,28,29-Сальдо по счету 14

Статья 1220 «НДС»

Формула =Дебетовое сальдо по счету 19 «Налог на добавленную стоимость»

Статья 1230 «Дебиторская задолженность»

Формула = Дт 46+Дт60/02+Дт62/01+Дт76+Дт68+Дт71+Дт73/возмещение ущерба+Дт75/По вкладам в уставный капитал.-Сальдо кредитовое по счету 63(резерв по сомнительным долгам)

Комментарии: по счету 60/02(авансы выданные) высчитывается НДС с предоплаты, также и по 76 счету. В соответствии с ПБУ если счет 60/02 сумма 10000 рублей и 60/01 5000 рублей, то не находим сальдо по счету 60 и не записываем один общий сальдо в баланс, ПБУ это не разрешается т.е 60/02 будет в дебиторской задолженности 10000 рублей и 60/01-будет в кредиторской задолженности в пассиве 5000 рублей.(т.е зачет дебиторской и кредиторской задолженности не делаем).(На счете 60 будет развернутое сальдо дт сальдо 10000 Кт сальдо 5000)

По 76 если есть авансы выданные, 68 если есть дебиторская задолженность.

ВНИМАНИЕ:

-Если у Вас есть сальдо по счету 76/АВ (НДС по авансам предоплатам полученных) то его нужно вычесть со строки Дебиторская задолженность.(Раздел 2)

-Есть письмо минфина о том что 60-02 по предоплатам выданным поставщикам на приобретение Основных средств не нужно включать в «Дебиторскую задолжность» строку а нужно в «прочие внеоборотные активы» вам решать как поступить.

Статья 1240 «Финансовые вложения»

Формула = Дебетовое сальдо по счету 58(финансовые вложения в части краткосрочных)+55/депозиты(специальные счета в банках в части краткосрочных)=73/Выданные займы работникам (в части краткосрочных)

Статья 1250 «Денежные средства»

Формула=50 счет сальдо(касса)+51 счет сальдо(расчетный счет)+55 счет (кроме депозитов)+57(переводы в пути).

Статья 1260 «Прочие оборотные активы»

Формула =Остаток по счету 94+76/НДС (НДС начисленный при отгрузке товаров, когда парво собственности на товар переход в особым порядке допустим после оплаты пока как выручка не определена)

Статья Итог по разделу 2 оборотные активы

Суммируем все статьи по разделу 2

БАЛАНС (По другому

называется валюта баланса)

суммируем итог раздела 1+Итог раздела 2

Индивидуальная, консолидированная и сводная отчетность

Формы вышеперечисленной годовой отчетности и порядок их составления определены Национальным стандартом бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденным постановлением Министерства финансов Республики Беларусь от 12.12.2016 № 104 (далее — Национальный стандарт № 104).

| Индивидуальная отчетность (часть первая п.7 ст.14 Закона № 57-З) | Консолидированная отчетность (часть вторая п.7 ст.14 Закона № 57-З) | Сводная отчетность (п.8 ст.14 Закона № 57-З) | ||

Общественно значимые организации (за исключением банков, акционерных инвестиционных фондов, управляющих организаций инвестиционных фондов) обязаны составлять годовую консолидированную отчетность

в соответствии с МСФО в официальной денежной единице Республики Беларусь (часть первая п.2 ст.17 Закона № 57-З).

| Справочно Общественно значимые организации — открытые акционерные общества, являющиеся учредителями унитарных предприятий и (или) основными хозяйственными обществами по отношению к дочерним хозяйственным обществам, банки и небанковские кредитно-финансовые организации, страховые организации, акционерные инвестиционные фонды, управляющие организации инвестиционных фондов (абзац 7 ст.1 Закона № 57-З). |

ПАССИВ

Пассив Баланса состоит из следующих разделов:

- Капитал

- Долгосрочные обязательства

- Краткосрочные обязательства

РАЗДЕЛ 3 КАПИТАЛ

Статья 1310 «Уставный капитал»

Формула = Кредитовое сальдо по счету 80 Уставный капитал»

Статья 1320 «Собственные акции»

Формула Дебетовое сальдо по счету 81.(статья отражается в скобках)

Статья 1340 «Переоценка внеоборотных активов»

Формула- Берем сальдо по счету 83 в части переоценки нематериальных активов и основных средств.

Статья 1350 «Добавочный капитал»

Формула = Берем сальдо по счету 83, кроме переоценки основных и нематериальных актив

Статья 1360 «Резервный капитал»

Формула = Берем сальдо по счету 82 «Резервный капитал» кредитовый.

Статья 1370 «Нераспределенная прибыль (непокрытый убыток)»

Формула = Берем сальдо по кредиту счету 99(прибыли и убытки, если сальдо по дебиту то ставим перед суммой минус)+Берем сальдо по счету 84(Нераспределенная прибыль, если сальдо по дебиту то ставим перед суммой минус). Если сумма получиться с минусом (убыток) то сумму записываем в скобках. И когда будем расчитовать итог по разделу 3 эту сумму вычитаем.

Статья 1300 «Итого по разделу 3»

Формула = Уставный капитал -Собственные акции +Переоценка внеоборотных активов добавочный капитал + Резервный капитал + Нераспределенная прибыль(если в скобках с минусом то вычитаем)

РАЗДЕЛ 4 Долгосрочные обязательства

Статья 1410 «Заемные средства»

Формула = Кредитовое сальдо по счету 67 «Долгосрочные кредиты и займы»(в части более 12 месяцев погашения)

Статья 1430 «Оценочные обязательства»

Формула = Кредитовое сальдо по счету 96 «Резервы предстоящих расходов»(в части более 12 месяцев с отчетной даты)

Статья 1450 «Прочие обязательства»

Формула = Сальдо по счету 86 (целевое финансирование в части долгосрочных)+60,62,68,69 (в части погашения более 12 месяцев) .

ИТОГ по разделу 4

Суммируем все статьи по разделу 4.

Бухгалтерский баланс

Утвержден постановлением Минфина от 31.10.2011 N 111

БУХГАЛТЕРСКИЙ БАЛАНС на _____________ 20__ года ————————————————————————— ¦Организация ¦ ¦ +—————————————+———————————+ ¦Учетный номер плательщика ¦ ¦ +—————————————+———————————+ ¦Вид экономической деятельности ¦ ¦ +—————————————+———————————+ ¦Организационно-правовая форма ¦ ¦ +—————————————+———————————+ ¦Орган управления ¦ ¦ +—————————————+———————————+ ¦Единица измерения ¦ ¦ +—————————————+———————————+ ¦Адрес ¦ ¦ —————————————-+———————————- ————————————- ¦Дата утверждения ¦ ¦ +——————+——————+ ¦Дата отправки ¦ ¦ +——————+——————+ ¦Дата принятия ¦ ¦ ——————+—————— ————————————————————————— ¦ Активы ¦ Код ¦ На _______ ¦На 31 декабря ¦ ¦ ¦строки¦ 20__ года ¦ 20__ г. ¦ +————————————-+——+————-+—————+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +————————————-+——+————-+—————+ ¦I. ДОЛГОСРОЧНЫЕ АКТИВЫ ¦ ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Основные средства ¦ 110 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Нематериальные активы ¦ 120 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Доходные вложения в материальные ¦ 130 ¦ ¦ ¦ ¦активы ¦ ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦В том числе: ¦ ¦ ¦ ¦ ¦инвестиционная недвижимость ¦ 131 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦предметы финансовой аренды (лизинга) ¦ 132 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦прочие доходные вложения в ¦ 133 ¦ ¦ ¦ ¦материальные активы ¦ ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Вложения в долгосрочные активы ¦ 140 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Долгосрочные финансовые вложения ¦ 150 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Отложенные налоговые активы ¦ 160 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Долгосрочная дебиторская ¦ 170 ¦ ¦ ¦ ¦задолженность ¦ ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Прочие долгосрочные активы ¦ 180 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦ИТОГО по разделу I ¦ 190 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦II. КРАТКОСРОЧНЫЕ АКТИВЫ ¦ ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Запасы ¦ 210 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦В том числе: ¦ ¦ ¦ ¦ ¦материалы ¦ 211 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦животные на выращивании и откорме ¦ 212 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦незавершенное производство ¦ 213 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦готовая продукция и товары ¦ 214 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦товары отгруженные ¦ 215 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦прочие запасы ¦ 216 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Долгосрочные активы, предназначенные ¦ 220 ¦ ¦ ¦ ¦для реализации ¦ ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Расходы будущих периодов ¦ 230 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Налог на добавленную стоимость по ¦ ¦ ¦ ¦ ¦приобретенным товарам, работам, ¦ ¦ ¦ ¦ ¦услугам ¦ 240 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Краткосрочная дебиторская ¦ 250 ¦ ¦ ¦ ¦задолженность ¦ ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Краткосрочные финансовые вложения ¦ 260 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Денежные средства и их эквиваленты ¦ 270 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Прочие краткосрочные активы ¦ 280 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦ИТОГО по разделу II ¦ 290 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦БАЛАНС ¦ 300 ¦ ¦ ¦ —————————————+——+————-+————— ————————————————————————— ¦ Собственный капитал и обязательства ¦ Код ¦ На _______ ¦На 31 декабря ¦ ¦ ¦строки¦ 20__ года ¦ 20__ г. ¦ +————————————-+——+————-+—————+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +————————————-+——+————-+—————+ ¦III. СОБСТВЕННЫЙ КАПИТАЛ ¦ ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Уставный капитал ¦ 410 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Неоплаченная часть уставного капитала¦ 420 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Собственные акции (доли в уставном ¦ ¦ ¦ ¦ ¦капитале) ¦ 430 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Резервный капитал ¦ 440 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Добавочный капитал ¦ 450 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Нераспределенная прибыль (непокрытый ¦ ¦ ¦ ¦ ¦убыток) ¦ 460 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Чистая прибыль (убыток) отчетного ¦ ¦ ¦ ¦ ¦периода ¦ 470 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Целевое финансирование ¦ 480 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦ИТОГО по разделу III ¦ 490 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ¦ ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Долгосрочные кредиты и займы ¦ 510 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Долгосрочные обязательства по ¦ ¦ ¦ ¦ ¦лизинговым платежам ¦ 520 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Отложенные налоговые обязательства ¦ 530 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Доходы будущих периодов ¦ 540 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Резервы предстоящих платежей ¦ 550 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Прочие долгосрочные обязательства ¦ 560 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦ИТОГО по разделу IV ¦ 590 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ¦ ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Краткосрочные кредиты и займы ¦ 610 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Краткосрочная часть долгосрочных ¦ ¦ ¦ ¦ ¦обязательств ¦ 620 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Краткосрочная кредиторская ¦ ¦ ¦ ¦ ¦задолженность ¦ 630 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦В том числе: ¦ ¦ ¦ ¦ ¦поставщикам, подрядчикам, ¦ ¦ ¦ ¦ ¦исполнителям ¦ 631 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦по авансам полученным ¦ 632 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦по налогам и сборам ¦ 633 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦по социальному страхованию и ¦ ¦ ¦ ¦ ¦обеспечению ¦ 634 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦по оплате труда ¦ 635 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦по лизинговым платежам ¦ 636 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦собственнику имущества (учредителям, ¦ ¦ ¦ ¦ ¦участникам) ¦ 637 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦прочим кредиторам ¦ 638 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Обязательства, предназначенные для ¦ ¦ ¦ ¦ ¦реализации ¦ 640 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Доходы будущих периодов ¦ 650 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Резервы предстоящих платежей ¦ 660 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦Прочие краткосрочные обязательства ¦ 670 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦ИТОГО по разделу V ¦ 690 ¦ ¦ ¦ +————————————-+——+————-+—————+ ¦БАЛАНС ¦ 700 ¦ ¦ ¦ —————————————+——+————-+————— Руководитель _____________________ _________________________ (подпись) (инициалы, фамилия) Главный бухгалтер ________________ _________________________ (подпись) (инициалы, фамилия) __ ________________ 20__ г.

Форма заполнения баланса

Бухгалтерский баланс является одной из форм индивидуальной бухгалтерской отчетности (п. 3 НСБУ «Индивидуальная бухгалтерская отчетность», утвержденный постановлением Минфина Республики Беларусь от 12.12.2016 № 104).

Стоимость активов, собственного капитала и обязательств отражается в гр. 3 и 4 формы бухгалтерского баланса. В гр. 3 – на конец отчетного года, в гр. 4 – на конец предыдущего года (вступительное сальдо).

Раздел I «Долгосрочные активы» содержит данные об остатках ОС, НМА, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке и строительных материалов, долгосрочных финансовых вложений, долгосрочной дебиторской задолженности, отложенных налоговых активов и других долгосрочных активов.

В разд. II «Краткосрочные активы» отражается информация об остатках запасов, долгосрочных активов, предназначенных для продажи, расходов будущих периодов, «входящему» НДС, краткосрочной дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и их эквивалентов, прочих краткосрочных активов.

Строка 300 бухгалтерского баланса отражает общую сумму активов организации и характеризует валюту баланса.

Раздел III «Собственный капитал» отражает размер собственного капитала организации, включающего:

– фонды и резервы;

– дебиторскую задолженность учредителей по вкладам в УФ;

– стоимость выкупленных организацией собственных акций (долей в УФ);

– суммы нераспределенной прибыли / непокрытого убытка;

– остатки средств целевого финансирования, не использованные на 31 декабря.

В разделе IV «Долгосрочные обязательства» бухгалтерского баланса содержатся данные об обязательствах, погашение которых планируется не ранее чем через 1 год после 31 декабря.

Раздел V «Краткосрочные обязательства» отражает информацию об обязательствах, которые будут погашены в течение следующего за отчетным года.

Показатель стр. 700 бухгалтерского баланса соответствует размеру собственного капитала организации и ее обязательств, а также характеризует валюту баланса. Данные стр. 700 должны быть тождественны данным стр. 300. Если равенства нет, то при заполнении баланса были допущены ошибки.>>>