Представительские расходы при УСН

Практически ни одна крупная сделка не проходит без обсуждения ее условий за столом переговоров. Независимо от того, крупная фирма это или малый бизнес, налог на прибыль платит или налог по УСН. Переговоры обычно проходят в ресторанах, кафе, залах заседаний или просто в кабинете директора за чашкой чая.

Иногда расходы на деловые встречи достигают довольно-таки значительных сумм. Поэтому у налогоплательщиков на упрощенке часто возникает вопрос: можно ли уменьшить доходы на представительские расходы?

Юридические и физические лица, применяющие УСН “доходы минус расходы”, имею право уменьшить облагаемую базу на сумму расходов. Однако, списать можно не всё подряд, а только то, что указано в п. 1 ст. 346.16 Налогового кодекса. Расходы, не перечисленные в данной статье, не уменьшают налоговую базу при упрощенке. К сожалению, представительские траты в ст. 346.16 НК РФ не поименованы.

Список “разрешенных” расходов при УСН – закрытый. И любое отступление от него проверяющие органы расценивают как правонарушение. В этом основное отличие расходов на основной и упрощенной системах налогообложения. На практике бухгалтеры, забывая об этом правиле, включают в налогооблагаемую базу по упрощенке расходы, которые учитывают только на обычной системе налогообложения, но не подлежат налоговому учету при применении этого специального режима.

Резюмируем:

- представительские расходы при УСН «доходы минус расходы» в уменьшение налоговой базы не принимают, т. к. не входят в закрытый перечень по ст. 346.16 НК РФ.

- представительские расходы при УСН «доходы» тоже не могут уменьшать налоговую базу, т. к. ее не уменьшают практически никакие затраты.

Надо отметить, что и входной НДС по представительским на УСН невозможно учесть в расходах, т. к. в данном случае не выполняются условия подп. 8 п. 1 ст. 346.16 НК РФ.

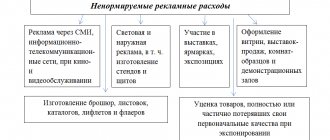

Другие не учитываемые расходы

Кроме представительских расходов налоговую базу нельзя уменьшить за счет следующих расходов:

- на услуги по маркетингу;

- на проведение дезинфекции;

- на подключение снабжения водой и электричеством;

- на различные акции для клиентов;

- на питьевую воду для персонала компании;

- на различные печатные издания, выписываемые организацией;

- на привлечение работников с других компаний (занимающихся иной деятельностью);

- на обустройство офиса компании;

- на рекламу;

- на пенсионное обеспечение персонала;

- суммы НДС;

- на аттестацию рабочих мест;

- на покупку прав собственности;

- таможенная пошлина при ввозе товаров из-за границы;

- неустойка за нарушение условий договоров;

- регистрационные расходы.

Похожие статьи

- УСН расходы принимаемые для налогообложения 2017

- Нормируемые расходы в 2016-2017 году (рекламные, представительские, страхование)

- Расходы при УСН 15: порядок признания 2017

- Прямые материальные затраты

- Коммерческие расходы в отчете о финансовых результатах

Пример учета представительских на УСН

Для понимания приведем пример.

У ООО «Радуга» расходы на деловые переговоры с партнером по бизнесу составили 10 000,00 руб. (в т. ч. НДС 20% – 1666,67 руб.). Расходы подтверждены счетом из ресторана и онлайн-чеком. Встреча носит официальный характер и проведена перед заключением важного договора на поставку импортного оборудования. Компания предполагает заключить сделку на выгодных условиях.

В бухгалтерском учете ООО «Радуга», работающая на УСН (доходы минус расходы), представительские в виде затрат на ресторан отразит следующими проводками:

Дт 26(44) Кт 71 – 10 000,00 руб. – отнесены представительские расходы на основании авансового отчета директора;

Дт 71 Кт 51(50) – 10 000,00 руб. – выплачены деньги под отчет директору.

В налоговом учете представительские расходы в размере 10 000,00 руб. учитываться не будут. Расходы, которые не перечислены в п. 1 ст. 346.16, не могут уменьшать налогооблагаемую прибыль при УСН (письмо Минфина от 23.03.2017 № 03-11-11/16982).

Цель расходования средств

Большинство компании вне зависимости от применяемой налоговой системы могут столкнуться с расходами на представительские цели. Продвигать и развивать свой бизнес должны все организации, как находящиеся на традиционной системе налогообложения, так и спецрежимники. В начале поговорим о представительских расходах при УСН доходы-минус расходы в 2021.

На территории России действует несколько налоговых режимов. Один из них – это упрощенная система налогообложения (УСН) или, говоря простым языком, «упрощенка». Компании и индивидуальные предприниматели могут перейти на «упрощенку», если соблюдаются несколько обязательных условий (ст. 346.12, 346.13 НК РФ):

- вид деятельности, которую ведет организация или ИП;

- стоимостные и количественные показатели деятельности (размер полученного дохода, средняя численность сотрудников, остаточная стоимость основных средств).

Организации, перешедшие на УСН, не уплачивают налог на прибыль, налог на имущество и НДС (кроме, некоторых исключений).

Представительские расходы организации на УСН в 1С Бухгалтерия 8

Расходы, связанные с проведением приема и обслуживания работников других предприятий называются представительские расходы организации, и порядок учета таких расходов у предприятий на упрощенной системе налогообложения будет отличаться.

Рассмотрим, как учитываются представительские расходы организации на УСН с объектом обложения доходы минус расходы в 1С Бухгалтерия 8 ред. 3.0.

На основании пп.22 п.1 ст.264 НК представительскими расходами являются:

— расходы, связанные с организацией официальных приемов для участников переговоров;

— расходы по доставке гостей к месту проведения встречи и обратно;

— буфетное обслуживание во время встреч и переговоров;

— оплата услуг переводчиков, не состоящих в штате организации, которые приглашены на мероприятие.

Для предприятий, которые находятся на общей системе налогообложения представительские расходы включаются в состав расходов в размере, не превышающем 4% от расходов организации на оплату труда в том отчетном периоде, когда представительские расходы возникли. Иная ситуация для предприятий на УСН, где перечень расходов является закрытым и представительские расходы в нем не указаны, соответственно они в состав расходов включаться не будут.

Представительские расходы организации на УСН в 1С Бухгалтерия 8 ред. 3.0

В программе 1С Бухгалтерия 8 представительские расходы организации на УСН будут учитываться в бухгалтерском учете. Проводка: Дт 20, 26, 44 и т.д. Кт 71. Однако для налогового учета в графе «Расходы НУ» нужно указывать «Не принимаются».

Для отражения представительских расходов используется документ «Авансовый отчет», который можно найти на закладке «Банк и касса».

На первой закладке «Авансы» нужно указать документ, которым выдавались денежные средства в подотчет.

Сами представительские расходы отражаются на закладке «Прочее».

На данной закладке нужно указать документы, которые подтверждают представительские расходы (накладные, квитанции и т.д.), их сумму и счет, на который указанные расходы списываются. Это может быть счет 20, 26, 44 и другие счета затрат в зависимости от организации и подразделения. Также указываем субконто – Представительские расходы и при необходимости подразделение. И для целей налогового учета выбираем, что данные расходы «Не принимаются».

Таким образом, представительские расходы организации на УСН будут учтены в бухгалтерском учете, но не будут приниматься для целей налогового учета, и не будут отражаться в книге учета доходов и расходов.

О том, как учитываются представительские расходы организации на общей системе налогообложения в программе 1С Бухгалтерия 8 ред. 3.0 смотрите здесь, редакция 2.0 тут.

Понравилась статья? Поделитесь в соц. сетях

15 процентов

Сразу скажем, что представительские расходы при УСН «доходы минус расходы» не учитываются. Объясняется это просто. При расчете единого налога принимаются только расходы, которые поименованы в перечне расходов из пункта 1 статьи 346.16 Налогового кодекса.

, могут выбрать один из двух возможных объектов налогообложения: «доходы минус расходы» или «доходы». В первом случае 15 процентный налог уплачивается с финансового результата организации или ИП. Причем заплатить минимальный налог 1% придется даже в том случае, если компания потерпела убытки в текущем году.

Этот перечень является закрытым, и никаких представительских расходов там нет. Правильность вывода о невозможности учета представительских расходов при УСН 15% подтверждают чиновники Минфина (см., например, письмо от 11.10.2004 № 03-03-02-04/1/22).

6 процентов

Что касается объекта обложения «доходы», то представительские расходы при УСН «доходы» также не учитываются при определении суммы налога. Дело в том, что такие компании и индивидуальные предприниматели не могут учитывать вообще никакие расходы (п. 1 ст. 346.18 НК РФ). Понятно, что расходы на представительские цели также не учитываются при определении налоговой базы.

Хотя уменьшать доходы на сумму понесенных компанией расходов при УСН 6% нельзя, налоговое законодательство разрешает снизить сам налог на страховые взносы и больничные. Если же «упрощенщик» является плательщиком торгового сбора, что в некоторых случаях могут дополнительно уменьшить оставшийся налог.

Вследствие этого представительские расходы при УСН «доходы 6 процентов» не уменьшают единый налог также и при использовании налога по ставке 15 процентов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Какие расходы – представительские?

Определение представительских расходов нам дает пункт 2 статьи 264 НК РФ. Представительскими признаются расходы, которые связаны с приемом и обслуживанием представителей других организаций, граждан, которые являются потенциальными или фактическими клиентами организации, направленные на установление выгодного сотрудничества. Важно, что НК РФ подчеркивает, что прием должен быть официальным и организован для партнеров из других компаний. То есть, общаясь с менеджерами из своих филиалов, учесть затраты как представительские, нельзя. К таким расходам относятся:

- Расходы на прием потенциальных партнеров для установления сотрудничества;

- Обеспечение участников переговоров транспортом для доставки к месту проведения мероприятия и обратно;

- Обеспечение партнеров напитками и едой во время переговоров;

- Оплата услуг переводчиков для проведения переговоров.

Как и любые другие, представительские расходы должны быть оправданы экономически и подтверждены документами. Такие требования предъявляет статья 252 НК РФ.

Обратите внимание, далеко не все траты, которые связаны с переговорами и подобными мероприятиями, можно учесть, как представительские расходы. Например, если помимо переговоров с партнером у вас запланировано посещение концерта, то вы не сможете учесть эти затраты, так как данное мероприятие признается развлечением. Так же, например, если вы хотите поздравить партнера с праздником и отправить ему букет, вы не сможете учесть такие расходы как представительские.

© фотобанк Лори