Определение

Сдача отчетности налоговикам – это предоставление комплекса документов, которые отражают информацию о выплате налогов. Данный процесс состоит из двух этапов: подготовки декларации и расчете аванса.

Не менее важен отчет 6-НДФЛ, в котором содержится информация обо всех лицах, получивших доходы от конкретного резидента, о суммах начислений, выплат, удержаний, которые являются базой для обложения налогом. За нарушение сроков предусмотрен штраф за несвоевременную сдачу отчетности в ИФНС.

Виды налогов

Рассмотрим все действующие виды отчетности.

| Налог | Срок | Плательщик |

| НДС | Ежеквартально, до 25 числа следующего отчетного месяца. | Отчет предоставляют все организации, работающие на общей системе налогообложения, по месту регистрации. |

| Налог на прибыль | Ежеквартально, до 28 числа следующего отчетного месяца. | |

| З-НДФЛ | Ежегодно до 30 апреля. | Физические лица – налоговые агенты. |

| 2-НДФЛ | Ежегодно до 1 апреля. | ИП, у которых есть наемные сотрудники, сдают отчет по месту регистрации. |

| 6-НДФЛ | Ежеквартально, до 1 числа следующего отчетного месяца. | |

| УСН | Ежегодно: ИП – до 30 апреля; ООО – до 31 марта. | По месту регистрации. |

| ЕНВД | Ежеквартально, до 20 числа следующего отчетного месяца. | В ИФНС по месту ведения деятельности. |

Санкции

Рассмотрим детальнее, какой предусмотрен штраф за несвоевременную сдачу отчетности в ИФНС. 2-НДФЛ, НДС и налог на прибыль облагаются по разным ставкам. Поэтому и штрафные санкции по каждому из них разные.

| Ответственность | Налоговая | Административная | Уголовная |

| НДС | 5% от суммы налога ежемесячно; 200 руб. за предоставление бумажного отчета. Пеня — 0,003% ставки Банка России за день. Может быть наложен арест на счета. | 300 руб. или предупреждение. | Штраф до 300 тыс. Принудительные работы до 2 лет. Арест на 6 мес. Заключение на срок до 2 лет. |

| Налог на прибыль | Штраф за несвоевременную сдачу отчетности в ИФНС — 200 руб. | — | — |

| Транспортный налог | Штраф за несвоевременную сдачу отчетности в ИФНС — 5% от суммы. | — | — |

| Земельный налог | |||

| 2-НДФЛ | 200 р. за документ | Для физ. лиц – 100 руб. Для должностных лиц – 500 руб. Органы власти – 1 тыс. руб. | — |

| 6-НДФЛ | За каждый месяц — 1 тыс. руб. Через 10 дней на счета накладывается арест. | — | — |

| УСН | По выплаченным, но не задекларированным суммам – 1 тыс. руб. | — | — |

| ЕНВД | 5% от суммы налога. | — | — |

Штраф за несвоевременную сдачу СЗВ-М и несдачу вовсе

Когда работник, находящийся на пенсии, прекращает свою деятельность, тогда его пенсия индексируется. Для постоянного контроля за работающими пенсионерами пенсионным фондом была разработана и введена новая форма отчетности, называемая СЗВ-М. Теперь работодатели обязаны предоставлять данные о количестве всех сотрудников, в том числе работающих пенсионеров.

Форма имеет свои сроки подачи в ПФР. Штраф за несвоевременную сдачуСЗВ-Мпредусмотрен в законодательном порядке.

Форс-мажорные моменты при заполнении

Нет такой организации и ответственного лица, которые бы в своей практике не сталкивались с нестандартными ситуациями при заполнении отчетных документов. Какие же ситуации могут возникнуть при заполнении документа СЗВ-М?

Когда ответственное лицо заполняет документ, он вносит туда следующие данные:

- По какому договору работает сотрудник — ГПХ, трудовому или лицензионному договору. Возможно, свою трудовую деятельность он осуществляет по иному договору.

- На какой отчетный месяц приходится действие этого договора. При заполнении документа действителен ли договор с данным сотрудником или уже прекращен.

- Облагаются взносом в ПФР выплаты, произведенные сотруднику, или нет.

Не имеет значения, производились ли выплаты работнику, сведения на него нужно предоставлять в обязательном порядке, даже если в компании находится один работник или сам директор.

Если с сотрудником были заключены временный или сезонный договор, сведения также сдаются в пенсионный фонд.

Кто может не попасть в отчетные данные?

- Иностранные граждане, которые временно пребывают на территории РФ и не были застрахованы в ПФР.

- Предприниматели, адвокаты и нотариусы, которые занимаются частной практикой по закону РФ. Они не являются страхователями (ФЗ 212).

Нулевой отчетности в ПФР не должно быть, если фирма действует и не закрыта, значит, сведения подаются на руководителя.

Какие предусмотрены штрафы по СЗВ-М?

Законодательно (ФЗ 27 ст.17) установлены следующие нарушения:

- Если документ не был сдан вообще.

- Были нарушены сроки сдачи отчета (несвоевременная сдача).

- Сведения о сотруднике не были предоставлены, или в данных была ошибка.

- Если в отчет не были включены все застрахованные лица.

Любое из вышеперечисленных нарушений влечет за собой штрафные санкции. Они составляют 500 рублей за каждого сотрудника.

Например, если отчет СЗВ-М не был сдан вообще, то на организацию ложится штраф 500 рублей *количество сотрудников.

Если в компании работают 30 человек, то штраф за не сдачу СЗВ-М составит 500*30 =15 000. А если сотрудников 200 или 300? Это очень большие суммы, поэтому стоит своевременно предоставлять все документы в соответствующие контролирующие органы.

Как можно избежать или уменьшить штраф

Ситуации в организациях складываются различные. На сдачу отчетности может повлиять как человеческий фактор, так и автоматизация. Можно рассмотреть на примере, что делать, если отчет не попал вовремя в контролирующий орган.

Подошло время сдавать документы в ПФР, бухгалтер ООО «Астра» внесла все данные и отправила отчет в электронном виде 10 мая. По техническим причинам отчет не был отправлен вовремя. Снова его уже отправили на следующий день, 11 мая. В пенсионном фонде предупредили, что на организацию будет наложен штраф.

Действующее законодательство не предусматривает возможностей избежать штрафа или хотя бы уменьшить его. Обжаловать его можно только в судебном порядке.

Как отразить штраф за несданный вовремя СЗВ-М в проводках

Любая бухгалтерская документация отражается в проводках. Штраф за СЗВ-М тоже нужно отражать в бух. учете. Отражаем так:

| Счет | Операция |

| Дт 69 — Кт 51 | штраф оплачен |

| Дт 99 — Кт 69 | начислен штраф |

Чтобы не навлекать штрафы и пени, советуем правильно и вовремя сдавать отчетность. Как правильно заполнить СЗВ-М, смотрите в данном видео:

Источник: https://saldovka.com/nalogi-yur-lits/vznosyi-v-pfr-i-fss/shtrafyi-za-nesvoevremennuyu-sdachu-szv-m.html

Пример

Декларация по налогу на прибыль была сдана 16.12.15, хотя крайний срок назначен на 28.10.15. В этот же день был оплачен авансовый платеж в размере 2 млн. рублей. В апреле 2021 года организация сдала следующую декларацию, указав в ней уменьшенную сумму налога.

Штраф за несвоевременную сдачу отчетности в ИФНС, проводки по начислению которого в балансе будут представлены далее, составляет:

- предоставление документов за 3 квартал 2015 года – 200 руб.;

- предоставление годовой декларации с опозданием — 1 тыс. руб. + 300 руб. с руководителя.

Штраф за несвоевременную сдачу декларации в 2021 году

Применение налоговых санкций по отношению к налогоплательщикам является достаточно обыденным явлением, от которого не застрахован никто.

Как правило, подобные казусы происходят в результате банальной неосведомленности на предмет графика предоставления отчетности, или всему виной частые изменения, вносимые в НК.

наиболее часто встречающихся административных взысканий возглавляет штраф за несвоевременную сдачу декларации.

Штраф за несвоевременную сдачу декларации в налоговые органы

Правовые последствия непредоставления отчетности

Размер санкций, предписанных за несоблюдение сроков предоставления декларации и неуплаты налога, равняется 5% от его суммы за каждый месяц, в котором имела место просрочка. Граничным пределом штрафных начислений является планка в 30%: начисленная сума к оплате не может превышать этот показатель, так же как и не может быть меньше 1 000 рублей.

Еще сравнительно недавно при прочтении соответствующих статей налогового законодательства, посвященных этому вопросу, у налогоплательщиков возникали некоторые разногласия касательно ее трактовки в части определения даты наступления штрафных санкций.

Новая формулировка вносит необходимые разъяснения: если налог оплачен своевременно и в полном размере, однако декларация была подана с опозданием, сумма штрафа равняется 1 000 рублям.

Если была оплачена лишь часть налога при несвоевременной подаче отчетности, штраф следует рассчитывать, опираясь на разницу, получившуюся между суммой налога к оплате, и суммой, поступившей в государственную казну в предписанный термин.

За непредставление отчетности или ее подачи позже прописанного налоговым законодательством срока судебные органы на основании заявления, поданного ИФНС, имеют право привлечь руководящих лиц, работающих в компании, к ответственности через вынесение предупреждения или применения штрафных санкций в размере от 300 до 500 рублей. За правонарушения, сроком давности от 3 лет, санкции не предусмотрены.

Помимо применения штрафов ФНС может заблокировать банковские счета компании

Если речь идет, например, о несвоевременной подаче СЗВ-М или другой персональной отчетности в ПФР, подобное нарушение предусматривает штраф в размере 500 рублей за каждого субъекта, в отношении которого необходимо было подать информацию.

Если фирма не предоставила налоговую декларацию по истечению 10 рабочих дней после установленного законодательством срока, происходит блокировка счета. Ограничений, касающихся суммы, подлежащей блокировке, законодательством не прописано.

Штраф за непредоставление нулевой декларации

Налогоплательщики не освобождены от подачи декларации даже если отсутствует необходимость оплачивать налог: нулевую декларацию, не содержащую сведений о расчете налога, также нужно подавать. В связи с этой обязанностью ИФНС могут взыскать с нарушителя 1 000 рублей.

Непредоставление справок 2-НДФЛ и 6-НДФЛ

За подобные оплошности предписаны различные санкции: отсутствие на рабочем столе инспектора вовремя поданной 2-НДФЛ чревато санкциями в размере 200 рублей за непредоставленный документ и штрафом от 300 до 500 рублей, который надлежит уплатить должностным лицам организации. Если работодатель забыл подать в фискальные органы 6-НДФД, сумма штрафа составит 1 000 рублей за каждый месяц, включая неполный, начиная с даты, установленной для ее предоставления.

Скачать декларацию 2-НДФЛ

Скачать декларацию 6-НДФЛ

Если в качестве налогового агента выступает организация, штрафные санкции применяются, как правило, к ее руководителям

Не знаете как заполнять бланки 2-НДФЛ и 6-НДФЛ? Вы можете ознакомиться с данными темами на нашем портале. Пошаговые инструкции, образцы бланков, а также как избежать основных ошибок при заполнении декларации.

Штраф за непредоставление промежуточной налоговой отчетности

По некоторым разновидностям налогов налогоплательщики обязаны подавать промежуточную отчетность. Например, отчетность, касающуюся налога на прибыль, все организации, использующие УСН, должны подавать до 28 марта. В случае ее непредоставления монетарный эквивалент штрафа варьируется в зависимости от следующих факторов:

Таблица 1. Размер штрафа в зависимости от ситуации

СитуацияРазмер штрафа

| Если оплата переведена в казну своевременно | Следует перевести 1000 рублей в качестве штрафа |

| Если и подача декларации, и выплата налога сделаны с задержкой, штраф составит 5% от общей суммы за каждый полный и неполный месяц просрочки | Штраф составит 5% от общей суммы за каждый полный и неполный месяц просрочки |

Штраф в 30%, являющийся максимально допустимым штрафом за непредоставление декларации, надлежит заплатить в случае, если компания опоздала с подачей отчетности более чем на 6 месяцев.

Законодательство

Ст. 119 НК РФ предусмотрено, что непредставление плательщиком налоговой декларации может привести к тому, что будет наложен штраф за несвоевременную сдачу отчетности — 5% от суммы налога по декларации. Минимальная сумма взыскания не может превышать 1 тыс. руб.

Штраф за несвоевременную сдачу отчетности, который накладывается на управляющего товариществом, составляет 1 тыс. руб. за каждый месяц просрочки.

Чем больше сумма сбора и дольше просрочка, тем выше установлена ставка штрафа. Минимальная сумма штрафа составляет 1 тыс. руб., а максимальный — 30% от задекларированной суммы налога.

Особенности расчетов

Рассмотрим на примере некоторые нюансы расчетов.

Гражданин продал в 2014 году автомобиль за 300 тыс. руб., который он приобрел в 2012 году за 350 тыс. руб. По данной операции у гражданина дохода не возникло. Поскольку речь идет о продаже имущества, которым он владел менее 3-х лет, то по НК гражданин обязан был предоставить декларацию по форме 3-НДФЛ до 30.04.2015. Об этой обязанности гражданин не знал. В мае ему пришло письмо из ИФНС с требованием отчитаться по сделке. Гражданин представил отчет 25 мая того же года. Штраф за несвоевременную сдачу отчетности в ИФНС по НДФЛ, даже если декларация «нулевая», составляет 1 тыс. руб.

ИП подал декларацию по НДС за 2 квартал 2015 года 25 августа. Сумма рассчитанного налога составляет 30 тыс. руб. Длительность просрочки — два месяца. Штраф за несвоевременную сдачу отчетности в ИФНС ИП — 10%, то есть 3 тыс. руб. Как в таком случае поступать предпринимателю:

- добровольно уплатить сумму штрафа;

- попытаться уменьшить сумму санкции в 2 раза;

- не предпринимать никаких действий и дожидаться судебных приставов.

С первым и последним вариантом все более-менее понятно. Рассмотрим детальнее второй.

Размер санкции

Налогоплательщик, получивший доход в отчетном периоде, который облагается НДФЛ, должен отчитаться перед инспекцией до 30 апреля следующего года. Исключение составляют граждане, за которых налог оплачивает налоговый агент.

Если плательщик сбора не направил 3‑НДФЛ в инспекцию в установленный срок, то ему грозит штраф 5% от исчисленной суммы налога. Штрафные санкции начисляются за каждый полный/неполный месяц просрочки.

Пример

Гражданин Самойлов П.Б. продал в 2021 году автомобиль за 670 тыс. рублей. Налог к оплате составил:

(670 000 – 250 000) × 13% = 54 600 руб.

Он должен был подать 3‑НДФЛ до 30 апреля 2021 года. Самойлов П.Б. отчитался перед ФНС только 17 июня 2021 года. Инспекция начислила ему штраф:

54 600 × 5% × 2 = 5 460 руб.

Максимальный размер штрафа не может превышать 30% от суммы начисленного налога.

Пример

Романов А.А. В 2021 году получил доход 300 тыс. рублей. В 2018 году он должен подать отчет и заплатить в бюджет 39 тыс. рублей. Романов подал декларацию только в декабре 2021 года ФНС применила к Романову А.А. взыскание в размере:

39 000 × 30% = 11 700 руб.

Если бы не было установлено ограничение, то сумма наказания составила бы:

39 000 × 5% × 8 = 15 600 руб.

Как уменьшить сумму штрафа?

Первым делом нужно обратиться в ИФНС и подписать Акт проверки. С этого момента у гражданина остается 14 дней на написание ходатайства со ссылкой на ст. 114 НК РФ о снижении суммы штрафа. В данном пункте сказано, что если имеется хотя бы одно смягчающее обстоятельство (ст. 112), сумму штрафа можно снизить в два раза. К таким обстоятельствам относятся наступление правонарушения в результате стечения тяжелых личных, семейных обстоятельств, материального положения или под влиянием других обстоятельств, в частности:

- привлечение к ответственности в первый раз;

- наличие у ИП иждивенцев.

Чем больше в ходатайстве будет указано таких обстоятельств, тем больше возможностей снизить штраф.

Как отразить в учете штрафы за налоговые правонарушения и пени по недоимке

Штрафы за налоговые правонарушения и пени в бухучете отражайте в составе налоговых санкций. При расчете налога на прибыль штрафы и пени не учитывайте.

Налоговое законодательство (законодательство по уплате страховых взносов) разделяет понятия «пени» и «штраф». Пеней признается денежная сумма, которую организация должна перечислить в бюджет при несвоевременном исполнении обязательства по уплате налога или взноса (п. 1 ст. 75 НК РФ, ч. 1 ст. 25 Закона от 24 июля 2009 г. № 212-ФЗ). Штрафом является налоговая санкция, которая взыскивается с организации за допущенное налоговое правонарушение или нарушение законодательства по страховым взносам (ст. 114 НК РФ, ст. 46–48 Закона от 24 июля 2009 г. № 212-ФЗ). Размеры штрафов за налоговые правонарушения приведены в таблице.

Для целей бухучета штрафы и пени можно объединить в одну категорию учетных объектов – налоговые санкции. Такой подход не противоречит задачам бухучета, в частности обеспечению полной и достоверной информации о деятельности организации и основным принципам его ведения – рациональности и приоритету содержания перед формой (п. 1 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 10 Положения по ведению бухгалтерского учета и отчетности).

Сумма начисленных налоговых санкций – как за текущий год, так и за предыдущие – не формирует условный расход по налогу на прибыль (п. 83 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 18/02). Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»). Для обеспечения аналитического учета налоговых санкций к счетам 68, 69 целесообразно открыть субсчета в разрезе налогов, по которым начислены санкции (например, субсчет «Штрафы (пени) по налогу на прибыль»).

Начисление налоговых санкций отразите проводкой:

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)» – начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете налога на прибыль суммы штрафов и пеней организация учесть не вправе (п. 2 ст. 270 НК РФ).

Пример отражения в бухучете и при налогообложении налоговых санкций (пеней и штрафов)

По итогам шести месяцев в бухучете «Альфы» отражены следующие данные: – по кредиту субсчета 90-1 – выручка от реализации в сумме 11 800 000 руб.; – по дебету субсчета 90-2 – себестоимость реализованных товаров в сумме 7 500 000 руб.; – по дебету субсчета 90-3 – НДС с выручки от реализации в сумме 1 800 000 руб.

В июне по результатам налоговой проверки организации были начислены пени в сумме 200 000 руб. и штраф в размере 250 000 руб. по налогу на прибыль.

При закрытии отчетного периода в учете сформирован финансовый результат:

Дебет 90-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения» – 2 500 000 руб. (11 800 000 руб. – 1 800 000 руб. – 7 500 000 руб.) – отражена прибыль от реализации за шесть месяцев;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 500 000 руб. (2 500 000 руб. * 20%) – начислена сумма условного расхода по налогу на прибыль.

Суммы налоговых санкций при формировании финансового результата не учитывались. Начисление санкций бухгалтер отразил проводкой:

Дебет 99 Кредит 68 субсчет «Штрафы (пени) по налогу на прибыль» – 450 000 руб. – начислены штраф и пени по налогу на прибыль.

В Бухгалтерском балансе сумма налоговых санкций участвует в формировании показателя строки 1370 «Нераспределенная прибыль (непокрытый убыток)» (п. 83 Положения по ведению бухгалтерского учета и отчетности). В Отчете о финансовых результатах сумму санкций можно отразить в строке 2460 «Прочее».

Отчет о финансовых результатах в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) бухгалтер «Альфы» составил так:

| Название статей отчета | Коды строк | За шесть месяцев, руб. |

| Прибыль (убыток) до налогообложения | 2300 | 2 500 000 |

| Текущий налог на прибыль | 2410 | (500 000) |

| Изменение отложенных налоговых обязательств | 2430 | (–) |

| Изменение отложенных налоговых активов | 2450 | – |

| Прочее | 2460 | (450 000) |

| Чистая прибыль (убыток) | 2400 | 1 550 000 |

При расчете налога на прибыль за шесть месяцев сумма налоговых санкций не учитывалась (п. 2 ст. 270 НК РФ).

Реквизиты

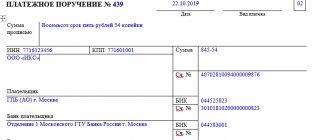

Рассмотрим детальнее платежные реквизиты, КБК по штрафу за несвоевременную сдачу отчетности.

Код бюджет классификации указывается в каждом документе о перечислении средств в бюджет. Весь перечень идентификаторов можно посмотреть в одноименном справочнике. Как указывается в платежке штраф за несвоевременную сдачу отчетности в ИФНС? КБК 1821160301001600014. Под этим же кодом перечисляется штраф:

- за уведомление налоговиков об открытии / закрытии счета позже срока;

- грубое нарушение правил ведения НУ;

- нарушения порядка использования имущества;

- предоставление документов при встречной проверке позже положенных сроков и т. д.

Начисление штрафа за несвоевременную сдачу отчетности: проводки

Рассмотрим детальнее, как в балансе отразить операции по начислению штрафов в виде увеличения суммы налога.

| Проводка | Операция |

| ДТ99 КТ68 | Доначислен НПП. |

| ДТ90 КТ68 | Начислен НДС с просрочкой. |

| ДТ91 КТ68 | Доначислен земельный, транспортный, налог на имущество. |

| ДТ73 КТ68 | Доначислен НДФЛ. |

| ДТ20 КТ69 | Доначислены страховые взносы. |

Проводки при начислении штрафов и пени по налогам

В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам. Оглавление

- 1 Причины начисления штрафов по налогам

- 2 Штраф и пеня: в чем их отличия

- 3 Отображение налоговых штрафных санкций в бух.учете

- 4 Типичные проводки по начислению и уплате штрафов и пени по налогам

Причины начисления штрафов по налогам В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Штраф и пеня: в чем их отличия Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин.

Налог на прибыль предприятий

Правила расчета и предоставления отчетности по данному налогу вызывают массу споров. Рассмотрим ситуацию детальнее.

Российские и иностранные организации, которые получают доход на территории РФ, оплачивают в бюджет налог на прибыль. Они также обязаны предоставлять в ИФНС декларацию по расчету суммы сбора. При этом декларацию нужно подавать в независимости от наличия обязанности уплатить налог по месту нахождения или регистрации. Из этого правила существуют исключения:

- крупные организации, у которых есть обособленные подразделения, должны предоставлять отчетность в ИФНС по месту регистрации крупнейшего из подразделений;

- некоммерческие организации, например, бюджетники, могут предоставлять декларацию по завершению налогового периода.

Налоговым периодом считается календарный год, а отчетным – первый квартал. Отчет нужно сдать до 28 марта следующего года. За нарушение этого срока взимается штраф в сумме 5% от неуплаченного налога за каждый месяц, но не более 30% суммы и минимум 1 тыс. руб. Это предусмотрено ст. 119 НК РФ.

Декларация используется для расчета налоговых обязательств за каждый налоговый период. При этом гл. 25 НК РФ не предусмотрено предоставление в ИФНС расчетов авансового платежа. Любая предоставляемая отчетность по налогу на прибыль всегда называлась декларацией. Поэтому между налогоплательщиками и проверяющими уже давно идут споры – может ли ИФНС штрафовать за «задержку» в предоставлении «прибыльной» декларации? В разные годы этот вопрос рассматривался по-разному.

Проводки по начислению пеней и штрафов по налогам — отражение в бухгалтерском учете

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Причины начисления штрафов по налогам

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Штраф и пеня: в чем их отличия

Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Порядок взыскания налогов и штрафных санкций с организаций:

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

Получите 267 видеоуроков по 1С бесплатно:

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Если организация или ИП не уплатили вовремя свои налоги, помимо просроченной суммы задолженности таким налогоплательщикам придется заплатить пени. Пеня – это денежная сумма, которая подлежит уплате сверх суммы просроченных налогов (п. 1 ст. 75 НК РФ). Но бывает, что уплата пени предусматривается и в хозяйственных договорах (например, договоре купли-продажи). О том, какая при начислении пени проводка формируется в бухгалтерском учете, расскажем в нашей консультации.

Учет пеней в бухгалтерском учете

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Поэтому если организации были начислены пени по налогам, то бухгалтерская проводка будет такая:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

При этом, поскольку аналитический учет по счету 68 ведется по видам налогов, то по кредиту этого счета указывается вид налога, по которому пени были начислены.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая:

До 2010 года

В письме Минфина № 03-02-07 законодатель разделил понятия «декларация» и «расчет аванса». Налогоплательщик должен был предоставлять в ИФНС два разных документа. Это противоречило ст. 119 НК РФ.

В Президиуме ВАС № 71 арбитражный суд постановил, что взимать штраф за несвоевременное представление расчета аванса нельзя. Но у проверяющих на этот счет было другое мнение. Базой для начислений налога является рассчитанная в декларации сумма. За ее несвоевременное предоставление взимается штраф. Но! В гл. 215 НК РФ не связано накладывание штрафа с уплатой налога. То есть основанием для применения санкций может быть несвоевременная подача декларации за любой период, вне зависимости от того, была оплата аванса или нет. Арбитражные суды до 2010 года также не имели единой точки зрения в этом вопросе.

Действующее положение

Ситуация изменилась, когда в августе 2013 года ВАС было опубликовано Постановление № 57. В нем были представлены разъяснения по всем спорным вопросам. В НК прописаны не соответствия между налогом и авансовым платежом. В тоже время в ст. 80 представлено разграничение двух документов – декларации и расчета аванса. В ст. 119 не прописана ответственность за не представление декларации по расчету аванса, вне зависимости от того, как этот документ называется в НК РФ. Эти разъяснения являются обязательными для арбитражных судов. Для всех остальных органов они носят рекомендательный характер.