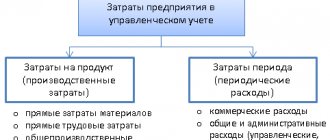

Зачем делить расходы на прямые и косвенные

При расчете налога на прибыль прямые и косвенные расходы уменьшают налоговую базу, но в разное время.

Поэтому делить расходы на прямые и косвенные нужно для того, чтобы не ошибиться с моментом признания затрат в составе расходов. То есть правильно определить налоговую базу и начислить налог.

Налоговую базу можно уменьшить на сумму прямых расходов только после реализации продукции, в расходах на производство которой они учтены. То есть их сумму за текущий месяц нужно распределить между незавершенным производством и изготовленной в течение месяца продукцией (выполненными работами, оказанными услугами).

Списать можно только ту часть прямых расходов, которая приходится на готовую, отгруженную и реализованную продукцию (ст. 318, 319 НК РФ).

Косвенные расходы списываются на уменьшение налоговой базы в том месяце, в котором они были понесены, то есть без привязки к реализации.

Поэтому иногда возникает искушение максимально расширить список косвенных расходов и сократить список прямых — чтобы платить меньше налога на прибыль. Однако лучше этого не делать, а стараться делить свои расходы на прямые и косвенные так, чтобы потом не пришлось платить больше.

Что такое прочие косвенные расходы и что они включают в себя

Как выше уже было отмечено, сложно выделить универсальную для каждого предприятия структуру прямых и косвенных расходов. Ведь все зависит от масштабов предприятия, специализации деятельности и других определяющих факторов. Более того, как правило, сложно даже выделить статьи постоянных (косвенных) расходов «в чистом виде». Поэтому при классификации расходов на предприятии используют понятие условно-постоянных расходов. Такими можно назвать затраты, которые будут относиться к постоянным лишь до определенных пределов.

Примером может служить представленная выше статья затрат — оплата коммунальных услуг. Если мы говорим о небольшом предприятии, где неважно сколько станков освещает одна лампочка, она необходима в любом случае — то это будет относиться к косвенным расходам. Но, например, если эта лампочка будет функционировать над каждым станком и их количество будет зависеть от объемов выпуска , то в данном случае речь уже будет идти о прямых расходах.

Также в теории и практике экономического анализа существует такое понятие, как “прочие косвенные расходы”. Это статья затрат, которая предполагает возникновение непредвиденных или возможных в определенных случаях расходов, связанных с обслуживанием производственного процесса.

Как безопасно разделять расходы на прямые и косвенные

Налоговики не придерутся, если в налоговом учете в качестве прямых расходов вы учитываете затраты, которые включаются в себестоимость продукции (работ, услуг) в бухучете.

Список затрат, включаемых в себестоимость продукции в бухучете, может включать в себя только прямые затраты. То есть те расходы, которые непосредственно нужны для производства продукции. К ним относят затраты на сырье и материалы, зарплату производственного персонала, амортизацию производственного оборудования и т. д.

Только имейте в виду, что бухгалтерский перечень прямых расходов должен основываться на обычной, а не усеченной себестоимости готовой продукции. В основе формирования усеченной себестоимости лежит распределение затрат на переменные, которые зависят от объема выпускаемых изделий, и постоянные, которые не зависят от него. Получается, что к косвенным затратам относятся те, которые связаны с производством нескольких видов продукции, в том числе расходы на содержание и эксплуатацию оборудования. Такого подхода инспекция не пропустит (см., например письмо Минфина от 13 января 2014 г. № 03-03-06/1/218).

Какие расходы формируют косвенные затраты

Косвенные издержки входят в состав следующих трех видов расходов.

- Общепроизводственные траты – издержки на содержание и эксплуатацию основных и вспомогательных производств фирмы.

- Общехозяйственные расходы – траты, идущие на удовлетворение управленческих потребностей фирмы. Они не связаны непосредственно с производственным процессом.

- Коммерческие издержки – это расходы, имеющие отношение к продаже продукции. К ним, например, относятся траты на осуществление маркетинговых компаний и рекламных акций, оплата труда продавцов, расходы на упаковку товаров и т.д.

Прямые и косвенные расходы по НК

Однако не забывайте, что НК РФ для налогового учета тоже дает свои рекомендации.

Перечень рекомендуемых прямых расходов прямо установлен в пункте 1 статьи 318 НК РФ:

- затраты на сырье или материалы, используемые в производстве товаров, комплектующие изделия, полуфабрикаты;

- расходы на оплату труда персонала, участвующего в производственном процессе и страховые взносы на нее;

- суммы амортизации основных средств, используемых при производстве.

Расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят к косвенным.

Например, зарплата управленческого персонала и страховые взносы на нее (см. письмо Минфина от 20 сентября 2011 г. № 03-03-06/1/578). Это оплата труда директора, бухгалтерии, кадровой, экономической, финансовой службы.

Но косвенными удастся признать только такие расходы, которые невозможно отнести к прямым. Так, налоговики не примут в составе косвенных расходов затраты на:

- оплату услуг субподрядчиков или переработчиков давальческого сырья;

- аренду и коммунальные платежи по производственным помещениям.

Эти расходы связаны с производством, поэтому должны относиться к прямым.

Не забудьте закрепить списки прямых и косвенных расходов в учетной политике компании.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как заполнить Приложение № 2 к листу 02 декларации по налогу на прибыль

Косвенные расходы включают в себя

Перечень косвенных расходов будет различаться в зависимости от специфики каждого конкретного предприятия, но можно обозначить их единый отличительный признак — это всегда не зависящие от объемов производства вложения. Хотя такая «независимость» существует лишь до определённых пределов.

Перечислим основные направления косвенных расходов и поясним их содержание.

- Заработная плата непроизводственного персонала;

- Оплата коммунальных услуг;

- Охранная система организации;

- Затраты на разработку рекламной компании;

- Во многих случаях сюда же можно отнести списание затрат, связанное с амортизацией оборудования.

Выплата заработной платы будет относиться к косвенным расходом в случае, если мы говорим о таких выплатах для сотрудников бухгалтерии, юридического отдела, группы тех. поддержки, охранников и других категорий персонала непосредственно не участвующих в производстве товаров и услуг, но обеспечивающих поддержание всех бизнес-процессов предприятия.

Относя оплату коммунальных услуг к косвенным издержкам мы говорим о расходах, связанных с освещением помещений, водоснабжением, не предназначенное для изготовления продукции, отоплением и т.д.

Охранная система также относится в эту категорию и предполагает затраты, связанные с функционированием видеонаблюдения, систем сигнализации и др.

С точки зрения управленческого учета важное значение также имеют способы начисления амортизации основных средств, НМА, оборудования линейным и нелинейным способом. Кстати, для налогового учета применяется только линейный способ начисления амортизации.

Амортизация

В любой организации имеются оргтехника, компьютеры, мебель, транспорт, предназначенные для управленческих нужд. В производстве продукции они не используются. Амортизацию по таким основным средствам можно смело признать косвенным расходом.

С помещениями не так — нередко и производственные, и непроизводственные располагаются в одном здании. Амортизацию делить нельзя. Поэтому относить ее к прямым или косвенным придется на основании расчетов, например, в зависимости от того, сколько процентов площади занято производственными помещениями, а сколько — непроизводственными.

Если производственные площади занимают меньше половины, то суммы амортизации по всему помещению можно признать косвенными расходами (см. определение ВАС от 16 августа 2012 г. № ВАС-9792/12).

Перечень косвенных расходов по налогу на прибыль

Косвенные расходы оказывают непосредственное влияние на размер налогооблагаемой прибыли. Как известно, прибыль рассчитывается по формуле:

Прибыль = Выручка — Себестоимость = Доходы — Расходы

Таким образом, чем больше величина расходов, тем меньшая величина прибыли, тем меньше налогооблагаемая база, тем меньше налогов вам придется уплатить. Поэтому определение оптимальной величины прямых и косвенных расходов, и их воздействие на величину прибыли имеют решающее значение при проведении экономического анализа предприятия.

Также стоит заметить, что налоговый кодекс РФ дает некоторые преференции при списании косвенных расходов. Так, например, имеется возможность списывать в полном объеме косвенные расходы в текущем отчетном (налоговом) периоде. Это в свою очередь приводит к сокращению налогооблагаемой прибыли, что, очевидно, весьма выгодно для предпринимателей. Особенно это привлекательно для компаний имеющих большую величину косвенных расходов, а также часто пользующихся услугами и сотрудничеством с внешними организациями (например, на условиях аутсорсинга, сотрудничества с подрядчиками и др.)

Налогоплательщик вправе самостоятельно определить перечень прямых расходов

В соответствии с п. 1 ст. 318 Налогового кодекса РФ расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. К прямым расходам могут быть отнесены, в частности: — материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ; — расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной частей трудовой пенсии, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда; — суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода. В п. 1 ст. 318 НК РФ указано, что налогоплательщик вправе самостоятельно определить перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг), закрепив свой выбор в учетной политике. Таким образом, налогоплательщик вправе самостоятельно определить перечень прямых расходов, закрепив его в учетной политике. Глава 25 НК РФ не содержит положений, ограничивающих налогоплательщика в отнесении тех или иных расходов на производство и реализацию, в т.ч. расходов в виде страховых взносов, к прямым или косвенным расходам. На это указано в Письме Минфина России от 25.05.2010 N 03-03-06/2/101. При этом налогоплательщик может применять для целей налогообложения прибыли перечень прямых расходов, утвержденный в бухгалтерском учете. В соответствии с п. 3 ст. 1 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности. Таким образом, по мнению финансистов, при формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемый для целей бухгалтерского учета. Данный вывод сделан в Письме Минфина России от 19.12.2011 N 03-03-06/1/834.