Выпуск готовой продукции зачастую сопровождается образованием остатков сырья, в той или иной степени утративших свои исходные свойства. Они называются отходами, и, если возможно их повторное использование в основном или вспомогательном производстве, а также перепродажа потребителям, то такие отходы являются возвратными. К примеру, молочному производству всегда сопутствует образование сывороточных продуктов, а переработке леса – опилок и щепы, возвратные отходы в кондитерском производстве – это доброкачественные остатки после резки конфетных пластов, деформированные корпуса конфет (в зависимости от состава их повторно используют при приготовлении специальных сортов конфет, сиропов).

И хотя понятие «возвратных отходов» отсутствует в бухгалтерском законодательстве, оно конкретизируется в некоторых отраслевых инструкциях. В частности, п. Методических рекомендаций по учету себестоимости продукции, утв. приказом Минсельхоза от 06.06.2003 № 792, этим термином обозначает остатки сырья, ТМЦ, теплоносителей и других ресурсов, образовавшихся при производстве продукции, в какой-то мере утратившие свойства исходного материала и поэтому используемые с увеличением затрат (уменьшением выхода продукции). Напомним об особенностях учета подобных активов.

Возвратные отходы в бухгалтерском учете

Итак, возвратные отходы производства – это сопутствующие продукты переработки сырья в основном производстве, возникновение которых требует соответствующего учета. Его регулирует п. 111 Методических указаний по учету МПЗ, утв. приказом Минфина РФ № 119н от 28.12.2001, требующий:

- определять стоимость отходов по цене возможного использования или продажи;

- сдавать на склад по накладным с указанием наименования и количества;

- отпускать возвратные отходы (ВО) при дальнейшем использовании на изготовление продукции по требованиям-накладным.

Стоимость учтенных отходов должна уменьшать стоимость ТМЦ, отпущенных в производство. Уточним: речь идет о снижении стоимости сырья, при переработке которого образовались отходы. Приходовать их необходимо в момент возникновения, и в этом же отчетном периоде следует уменьшить стоимость исходных ресурсов. Оценивают ВО в зависимости от перспектив дальнейшего применения:

- по цене возможного использования, если отходы подвергаются последующей переработке в предприятии;

- по рыночной стоимости ТМЦ, если ВО продаются как полноценный ресурс.

Предприятие обязано выбрать способ установления цены ВО, по которой их необходимо учитывать, закрепив его в учетной политике.

Примеры

Рассмотрим, как оформляется возврат товара поставщику (бухгалтерские проводки в различных условиях, естественно, будут отличаться).

Продавец отгрузил ценности на сумму 11,8 тыс. руб. (НДС — 1800 руб.). Себестоимость – 8 тыс. руб. Покупатель оплатил счет на полную сумму, а затем обнаружил брак и вернул всю партию продавцу.

| Сумма (тыс. руб.) | ДТ | КТ | Операция |

| 8 | 90.2 | 41 | Списана себестоимость |

| 11,8 | 62 | 90.1 | Учтена выручка |

| 1,8 | 90.3 | 68 | Начислен НДС |

| 11,8 | 51 | 62 | Учтена оплата |

| 11,8 | 62 | 76 | Выставлена претензия |

| -11,8 | 62 | 90.1 | Сторнируется операция продажи товара |

| -1,8 | 90.3 | 68 | |

| -8 | 90.2 | 41 | |

| 11,8 | 76 | 51 | Возвращены деньги |

Возврат товара поставщику произошел после оплаты. Поэтому в проводках был введен счет 76 «Расчеты с дебиторами, кредиторами». После сторнирования у покупателя возникла кредиторская задолженность. Эта сумма отражена на счете 76. После возврата средств конечное сальдо обнуляется. То есть один и тот же счет используется для расчетов с дебиторами и кредиторами. Вот как оформить возврат товара поставщику после оплаты партии.

| Сумма (тыс. руб.) | ДТ | КТ | Операция |

| 10 | 41 | 60 | Оприходован товар |

| 1,8 | 19 | 60 | НДС |

| 1,8 | 68 | 19 | Налог направлен к вычету |

| 11,8 | 60 | 51 | Оплата товара |

| 11,8 | 76 | 60 | Поставщик принял претензию |

| -10 | 41 | 60 | Сторнируется операция реализации |

| -1,8 | 19 | 60 | |

| -1,8 | 68 | 19 | Восстановлен НДС |

| 11,8 | 51 | 76 | Возвращены деньги |

Такие проводки формируются, если возвращается товар ненадлежащего качества, другого ассортимента или с неправильно оформленными документами.

Возвратные отходы производства: проводки

Поскольку в бухучете ВО являются материалами, то и их учет в соответствии с Планом счетов осуществляется на специально открытом субсчете к счету 10 «Материалы» — 10/12 «Прочие материалы».

Для контроля сохранности ВО в компании организуют аналитический учет по видам и местам возникновения, приходуют проводкой Д/т 10/12 К/т 20, 23, 29, уменьшая таким образом стоимость переданных в производство ТМЦ.

Алгоритм сбора и передачи ВО на склад закрепляется внутренними локальными актами компании. Сообразно специфике производства количество образовавшихся отходов подсчитывают наиболее приемлемым способом – взвешиванием, пересчетом или, если невозможно прямо определить их количество, применением установленного норматива к объему выпущенной за конкретный период готовой продукции.

Оприходование возвратных отходов из производства на склад оформляют сдаточной накладной, приходным ордером (форма М-4), требованием-накладной (форма М-11) или накладной на внутреннее перемещение (ТОРГ-13). Передача ВО со склада для последующей переработки сопровождается составлением нового требования-накладной, а на реализацию – одной из форм М-15 или ТОРГ-12. Предприятие вправе оперировать другими учетными первичными документами, утвержденными для применения в учетной политике.

Бухгалтерские записи по учету возвратных отходов в производстве будут следующими:

| Операция | Д/т | К/т |

| Со склада передано сырье для выпуска продукции | 20,23,29 | 10/1 |

| Оприходованы возвратные отходы основного производства | 10/12 | 20,23,29 |

| Передача ВО: | ||

| — для дальнейшего использования в производстве | 20 | 10/12 |

| — для реализации | 91/2 | 10/12 |

| Выручка от продажи ВО | 62 | 91/1 |

| На стоимость ВО начислен НДС | 91/2 | 68 |

Возвращаем материалы с недостатками, обнаруженными после приемки

Как производственному предприятию отразить в учете приобретение материалов, их возврат продавцу в связи с тем, что после приемки в них обнаружены недостатки, а также предъявление ему к возмещению расходов по транспортировке?

Производственное предприятие (покупатель) по договору купли-продажи с условием последующей оплаты приобрело материалы на сумму 2400 руб., в том числе НДС (20%) 400 руб. Согласно договору транспортные расходы несет покупатель. Для транспортировки материалов предприятие заключило договор с транспортной организацией с условием последующей оплаты на сумму 60 руб., в том числе НДС (20%) 10 руб.

Обнаружив после приемки материалов недостатки, предприятие в соответствии с договором вернуло материалы продавцу, для чего воспользовалось услугами транспортной организации. Стоимость транспортировки возвращаемых материалов — 55 руб., в том числе НДС (20%) 9,17 руб.

Предприятие предъявило претензию продавцу на возмещение убытков (транспортных расходов по доставке и возврату некачественных материалов) в размере 115 руб. В том же месяце на расчетный счет предприятия поступили денежные средства в качестве возмещения транспортных расходов.

На момент возврата материалы предприятием оплачены не были. Согласно учетной политике счета 15 и 16 предприятие не использует. Возврат продавцу (поставщику) в соответствии с договором некачественных материалов в бухучете отражается сторнировочными записями.

Общие положения

По договору купли-продажи продавец обязуется передать имущество (вещь, товар) в собственность, хозяйственное ведение, оперативное управление покупателю, а покупатель — принять это имущество и уплатить за него определенную денежную сумму (цену) <*>.

Требования к качеству товара являются важнейшим элементом договора купли-продажи. Так, продавец обязан передать покупателю товар, качество которого отвечает требованиям, прописанным в договоре купли-продажи. Если таковые не установлены, продавец должен передать покупателю товар, пригодный для целей, в которых товар такого рода обычно используется. В случае когда требования к качеству продаваемого товара закреплены законодательно, продавец должен передать товар, отвечающий этим требованиям <*>.

Проверка качества товара, а также порядок ее проведения может предусматриваться законодательством или договором купли-продажи. Если ни тем ни другим такой порядок не определен, руководствуются обычно применяемыми условиями проверки товара, подлежащего передаче по договору купли-продажи <*>.

Покупатель может обнаружить несоответствие качества товара после его приемки. В этом случае составляется акт о скрытых недостатках, который предъявляется продавцу в сроки, отведенные законодательством или договором на выявление покупателем скрытых недостатков товара <*>.

Покупатель, которому продали товар ненадлежащего качества, вправе отказаться от исполнения договора купли-продажи и потребовать, чтобы ему в том числе возместили в полном объеме причиненные убытки, если законодательством или соответствующим законодательству договором не предусмотрено иное <*>. А продавец обязан возместить покупателю убытки, причиненные неисполнением или ненадлежащим исполнением договорных обязательств <*>.

В рассматриваемой ситуации продавец возмещает покупателю убытки, связанные с поставкой и возвратом некачественных материалов, а именно стоимость расходов по доставке и возврату некачественных материалов.

Бухгалтерский учет

Материалы по мере их получения принимаются к бухучету в качестве запасов по фактической себестоимости, которая представляет собой сумму фактических затрат организации на их приобретение и включает в том числе транспортные расходы по доставке <*>.

Фактически поступившие материалы приходуются по дебету счета 10 и кредиту счета 60 <*>.

Основанием для приемки и оприходования материалов выступают сопроводительные документы (ТТН, ТН и др.) (п. 26 Инструкции N 133).

В рассматриваемой ситуации согласно учетной политике поступление материалов отражается без использования счетов 15 и (или) 16. Значит, транспортно-заготовительные затраты принимаются к бухучету путем непосредственного (прямого) их включения в фактическую себестоимость материала (присоединение к цене приобретения материала) с отражением по дебету счета 10 <*>.

При возврате покупателем материалов ненадлежащего качества договор купли-продажи расторгается. Возврат материалов с использованием транспорта оформляется ТТН. Продавец отражает хозоперацию по возврату материалов на счетах бухучета на дату ее совершения, а именно на дату возврата <*>.

Покупатель, по мнению автора, может показать возврат согласно договору некачественных материалов в бухучете сторнировочными записями, закрепив такой порядок в учетной политике <*>.

Расчеты по претензиям, предъявленным продавцам, учитываются на счете 76-3 «Расчеты по претензиям». Покупатель на сумму транспортных расходов по доставке и возврату материалов, подлежащих возмещению, составляет проводку по дебету счета 76-3 и кредиту счета 60 <*>.

Разница между суммой, подлежащей возмещению продавцом, и расходами по доставке без учета НДС, по мнению автора, относится к прочим доходам по текущей деятельности в том отчетном периоде, в котором продавец признал претензию. В бухучете предприятия она отражается по дебету счета 76-3 в корреспонденции с кредитом счета 90 90-7 <*>.

Поступление денежных средств покупателю от продавца в качестве возмещения убытков показывается по дебету счета 51 и кредиту счета 76-3 <*>.

Погашение обязательств перед транспортной организацией отражается по дебету счета 60 и кредиту счета 51 <*>.

НДС

Суммы НДС, предъявленные продавцом и транспортной организацией по приобретенным материалам и транспортным услугам, являются для организации налоговыми вычетами. Они подлежат вычету после отражения в бухучете и книге покупок (в случае ее ведения) на основании ЭСЧФ, полученных соответственно от продавца и транспортной организации и подписанных электронной цифровой подписью предприятия <*>.

Предъявленный НДС отражается в учете по дебету счета 18 и кредиту счета 60. Подлежащий вычету НДС показывается по дебету счета 68-2 и кредиту счета 18 <*>.

При полном возврате материалов продавец направляет покупателю дополнительный ЭСЧФ со ссылкой на исходный <*>.

Корректировку налоговых вычетов в сторону уменьшения покупатель выполняет независимо от факта подписания либо неподписания им дополнительного ЭСЧФ в том отчетном периоде, на который приходится возврат товаров, в разделе II и в строке 1 раздела IV декларации по НДС <*>.

В бухучете сумма предъявленного к вычету НДС сторнируется. Корректировка счета 18 осуществляется на основании ТТН, которой оформлен возврат товара продавцу.

Сумма возмещения транспортных расходов продавцом не является объектом обложения НДС у покупателя, так как в рассматриваемой ситуации отсутствует факт реализации данных услуг <*>.

Ситуации, когда суммы «входного» налога не подлежат вычету, указаны в п. 24 ст. 133 НК. К ним не относится возмещение транспортных расходов продавцом покупателю в связи с возвратом некачественных материалов. Таким образом, предприятие вправе принять к вычету предъявленную транспортной организацией сумму НДС в общеустановленном порядке с учетом условий, определенных подп. 5.1 п. 5 ст. 132 НК.

Налог на прибыль

Возмещение транспортных расходов продавцом как сумма, перечисляемая в счет возмещения убытков, отражается у покупателя в составе внердоходов на дату поступления от продавца <*>.

В пределах этого возмещения учитываются убытки от списания транспортных расходов в составе внеррасходов. Такие расходы отражаются на дату поступления возмещения, но не ранее их фактического осуществления <*>.

Таблица бухгалтерских записей

К счету 60 открыты субсчета:

— 60-1 «Расчеты с продавцом»,

— 60-2 «Расчеты с транспортной организацией».

| Содержание операции | Дебет | Кредит | Сумма, руб. | Первичный документ |

| При приобретении материалов | ||||

| Отражено оприходование материалов (2400 — 400) | 10 | 60-1 | 2000 | ТТН, карточка складского учета, приходный ордер, договор купли-продажи |

| Отражен НДС по приобретенным материалам | 18 | 60-1 | 400 | ТТН |

| Принят к вычету НДС по приобретенным материалам | 68-2 | 18 | 400 | ЭСЧФ, ТТН, книга покупок (в случае ее ведения), бухгалтерская справка-расчет |

| Транспортные услуги по доставке приобретенных материалов отнесены на увеличение их стоимости (60 — 10) | 10 | 60-2 | 50 | Акт о выполненных работах (оказанных услугах), бухгалтерская справка-расчет |

| Отражен НДС по транспортным расходам на доставку приобретенных материалов | 18 | 60-2 | 10 | Акт о выполненных работах (оказанных услугах), бухгалтерская справка-расчет |

| Принят к вычету НДС по транспортным расходам на доставку приобретенных материалов | 68-2 | 18 | 10 | ЭСЧФ, акт о выполненных работах (оказанных услугах), книга покупок (в случае ее ведения), бухгалтерская справка-расчет |

| Перечислена оплата транспортной организации за доставку | 60-2 | 51 | 60 | Платежное поручение, выписка банка по расчетному счету |

| При возврате материалов | ||||

| СТОРНО Оприходование материалов (возврат материалов) | 10 | 60-1 | 2000 | Акт о скрытых недостатках, ТТН, карточка складского учета, бухгалтерская справка-расчет, договор купли-продажи |

| СТОРНО НДС по приобретенным материалам | 18 | 60-1 | 400 | ТТН, бухгалтерская справка-расчет |

| СТОРНО Принятый к вычету НДС по приобретенным материалам | 68-2 | 18 | 400 | ЭСЧФ, ТТН, книга покупок (в случае ее ведения), бухгалтерская справка-расчет |

| СТОРНО Транспортные услуги по доставке приобретенных материалов | 10 | 60-2 | 50 | Акт о выполненных работах (оказанных услугах), бухгалтерская справка-расчет |

| Отражена стоимость транспортных услуг по доставке некачественных материалов, подлежащая возмещению, без учета НДС | 76-3 | 60-2 | 50 | Претензия, бухгалтерская справка-расчет |

| Отражена стоимость транспортных услуг по возврату некачественных материалов, подлежащая возмещению, без учета НДС (55 — 9,17) | 76-3 | 60-2 | 45,83 | Претензия, бухгалтерская справка-расчет |

| Отражен НДС по транспортным расходам на возврат приобретенных материалов | 18 | 60-2 | 9,17 | Акт о выполненных работах (оказанных услугах), бухгалтерская справка-расчет |

| Принят к вычету НДС по транспортным расходам на возврат приобретенных материалов | 68-2 | 18 | 9,17 | ЭСЧФ, акт о выполненных работах (оказанных услугах), книга покупок (в случае ее ведения), бухгалтерская справка-расчет |

| Отражена разница между суммой, подлежащей возмещению продавцом, и расходами по доставке без учета НДС в составе прочих доходов по текущей деятельности при признании претензии продавцом (115 — 50 — 45,83) | 76-3 | 90-7 | 19,17 | Бухгалтерская справка-расчет, претензия, письмо о признании претензии |

| Поступили денежные средства от продавца в качестве возмещения убытков <*> | 51 | 76-3 | 115 | Платежное поручение, выписка банка по расчетному счету |

| Перечислена оплата транспортной организации за доставку | 60-2 | 51 | 55 | Платежное поручение, выписка банка по расчетному счету |

| ——————————— <*> Сумма возмещения транспортных расходов в размере 115 руб. учитывается при налогообложении прибыли в составе внердоходов на дату ее поступления от продавца <*>. В составе внеррасходов при налогообложении прибыли учитываются убытки от списания транспортных расходов (без НДС) в размере 95,83 руб. (50 + 45,83) на дату поступления возмещения, но не ранее их фактического осуществления <*>. | ||||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

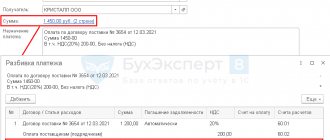

Возврат на склад материалов из производства в 1С Бухгалтерия 8

На предприятиях, особенно производственных материалы отпускаются со склада каждый день, однако иногда бывает, что материалы возвращаются обратно. В этой статье мы рассмотрим, как отражается возврат на склад материалов из производства в программе 1С Бухгалтерия 8 ред. 3.0.

В бухгалтерском учете возврат на склад материалов оформляется проводкой:

Дт 20 Кт 10 сторно. В программе она показывается красным цветом и со знаком минус.

Также по дебету может быть другой счет, например, 23, если материалы возвращаются не в основное, а во вспомогательное производство.

Для целей налога на прибыль возвращенные материалы не являются расходом (п. 5 ст. 254). К доходам возврат материалов тоже не относится, поэтому в налоговом учете они никак не учитываются.

Для предприятий на УСН с объектом налогообложения доходы минус расходы порядок признания материальных расходов будет аналогичен налогу на прибыль. Поэтому стоимость материалов, возвращенных из производства, не будет являться расходом. К доходам это тоже относиться не будет.

Возврат на склад материалов из производства в 1С Бухгалтерия 8 ред. 3.0

В программе 1С Бухгалтерия 8 ред. 3.0 возврат на склад материалов из производства отражается документом «Отчет производства за смену». Найти его можно на закладке «Производство», раздел «Выпуск продукции».

В документе будет заполняться закладка «Возвратные отходы». В верхней части нужно указать счет, откуда будут возвращаться материалы. В нашем примере это будет счет 20.01. Склад, на который материалы будут передаваться и подразделение, из которого они возвращаются.

В табличной части документа нужно выбрать из справочника номенклатура материал, который возвращается на склад, указать количество, цену и номенклатурную группу, если она не заполнилась автоматически. Номенклатурная группа заполнится, в случае если он указана в карточке материала, если нет, ее нужно заполнить вручную.

После проведения документа будет сформирована проводка:

Сумма по проводке показывается с минусом, значит, при расчете итогов она будет отниматься.

Есть вопрос к юристу?

Доставка материала — затраты на его транспортировку это предпринимательские затраты самого исполнителя и не должны быть Вами оплачены, Вы оплачиваете в данном случае только сам материал по тем накладным с их стоимостью что исполнитель Вам предъявит

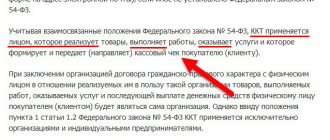

Положениями ст. 32 Закона «О защите прав потребителей» за потребителем закреплено особое право на односторонний отказ от оказания услуг или выполнения работ исполнителем. Причем он может быть основан только на личном желании потребителя и не должен иметь под собой никаких конкретных оснований. Мнение исполнителя в данной ситуации не учитывается, он, получив от потребителя уведомление об отказе от двухстороннего договора, обязан вернуть денежные средства, уплаченные при его заключении. Осуществляя расчеты с потребителем он может удержать из возвращаемой суммы расходы, которые были им фактически понесены при выполнении именно этих работ или оказании услуг в зависимости от характера договоренностей.

Важно, что при произведении удержаний, исполнитель их обязан соответствующим образом обосновать, предоставив потребителю, доказательства расходов. При этом сроки возврата денежных средств не регламентированы действующим законодательством, поэтому потребитель имеет право воспользоваться положениями ст. 314 ГК РФ и потребовать осуществить возврат в течении 7 дней с даты получения уведомления. При несогласии с размером возвращенной суммы у потребителя есть право на обращение в суд с исковым заявлением.

Елена, если у вас остались вопросы, задавайте, с радостью отвечу. Также вы можете написать мне в чате и заказать персональную консультацию или подготовку документа по вашему вопросу. Всего доброго!