Представители пострадавших от коронавируса 2021 отраслей и сфер деятельности уже получили средства господдержки, положенные на зарплату работников. Как правильно отразить полученные деньги в бухучете? Придется ли в конечном счете заплатить с них налоги? Из этой статьи узнаете про бухгалтерский и налоговый учёт субсидий 2020 от государства в связи с коронавирусом.

Также смотрите:

- Методику расчета численности сотрудников при предоставлении господдержки могут изменить

- Как получить субсидию на профилактику от коронавирусной инфекции: правила 2020

Получение субсидии из-за коронавируса в бухгалтерском учете

Методологи от бухучета спорят о том, как нужно правильно проводить по счетам получение субсидии. Эксперты едины в одном: получение субсидии – специфический факт хозяйственной жизни, поэтому ежедневно используемые в учете счета для её отражения не подходят. А что подходит?

Счет 86 «Целевое финансирование»

Логика такова: счет 86 предназначен для отражения информации о движении средств, поступивших от других источников, включая бюджет, и предназначенных для финансирования мероприятий целевого назначения. Цель субсидий – частичная компенсация затрат на зарплату в периоде апрель-май 2021. Следовательно, получение средств нужно отразить по кредиту 86 счета, в разрезе соответствующего субсчета.

Счет 98 «Доходы будущих периодов»

Доводы в пользу применения данного счета такие: согласно Инструкции по применению Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н), по кредиту 98 счета должны быть отражены суммы бюджетных средств, направленные коммерческой компании на финансирование расходов. Обратим внимание, что в той же Инструкции есть и рекомендация о том, что счет 98 по кредиту корреспондирует со счетом 86.

Таким образом, идеальным с формальной точки зрения будет следующий блок проводок при получении субсидии:

- Дт 86 Кт 98 – отражено право на получение субсидии (начисление);

- Дт 51 Кт 86 – субсидия зачислена на банковский счет (получение).

Остается вопрос о необходимости лишней прогонки по счетам одной и той же суммы. Ведь, для упрощения записей счет 98 можно просто исключить. Тогда субсидия отражают так:

Дт 51 – Кт 86

Далее произведенные компенсируемые расходы можно списывать через дебет 86 счета.

Как отразить получение субсидии в 1С: Бухгалтерии предприятия ред. 3.0?

Опубликовано 19.05.2020 10:27 Автор: Administrator Мы обещали? Мы сделали! О том, как получить грант, кому и в каком размере он положен, мы подробно писали в статье Кто имеет право на субсидию от государства, и как её получить в условиях самоизоляции? Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2020г. №576 «Об утверждении Правил предоставления в 2021 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции», согласно которому предприятиям и индивидуальным предпринимателям, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны. А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

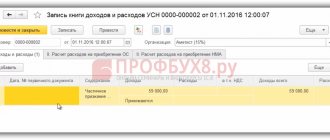

После проведения документа, по кнопке на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Оплата поставщику» и заполним реквизиты.

Затем, отразим полученные от поставщика услуг акты выполненных работ.

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего списка выберем «Услуги (акт)».

Заполним документ данными из акта. В табличной части, разделим вводимые услуги на 2 строки: первая строка – это расходы предприятия, а вторая – это затраты, погашаемые субсидией.

Следует отметить, что затраты, осуществляемые за счёт субсидии, как и на ОСНО являются расходами в бухгалтерском учёте и не отражаются в налоговом.

Поэтому во второй строке в графе «Счёт учёта» следует указать счёт отражения затрат и ту статью затрат, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН. При этом обязательно нужно проследить, чтобы данная сумма не принималась к расходам по УСН.

После проведения документа, по кнопке на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Как отразить получение субсидии тем, кто применяет ЕНВД или ПСН?

На таких системах налогообложения, как ЕНВД и ПСН, расчёт налога не зависит от реального уровня дохода или чистой прибыли. Поэтому при отражении поступления субсидии или при расходовании полученных средств записи делаются только в регистрах бухгалтерского учёта.

В разделе «Банк и касса» — «Банковские выписки» создаётся «Поступление на расчётный счёт». Полученная субсидия отражается в составе прочих доходов на счёте 91.01 с субконто «Субсидия из федерального бюджета», которую следует создать по примеру, описанному выше.

При отражении затрат, произведённых за счёт субсидии, статья затрат «Прочие затраты» указывается лишь для целей бухгалтерского учёта. Налоговый учёт расходов на ЕНВД и ПСН не ведётся.

Как отразить получение субсидии в 1С: Бухгалтерии предприятия ред. 3.0?

Мы обещали? Мы сделали! О том, как получить грант и кому и в каком размере он положен, мы подробно писали в статье Кто имеет право на субсидию от государства, и как её получить в условиях самоизоляции? Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2021г. №576 «Об утверждении Правил предоставления в 2021 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции», согласно которому предприятиям и индивидуальным предпринимателям, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны. А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

После проведения документа, по кнопке на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

-1 #11 Алина Календжан 19.06.2020 13:17 Цитирую Сергей:

Добрый вечер.Скажите пожалуйста, можно ли субсидией погасить кредит банка?

Добрый день. Потратить субсидию можно на любые нужды предприятия, на погпшение обязательства перед банком, в том числе. Цитировать

+1 #10 Сергей 18.06.2020 23:25 Добрый вечер.Скажите пожалуйста, можно ли субсидией погасить кредит банка?

Цитировать

0 Клавдия 16.06.2020 20:38 Благодарю.Хорош ая помощь

Цитировать

0 Алина Календжан 05.06.2020 02:50 Цитирую Елена:

Добрый вечер.В разобранном примере по выплате ЗП, подоходный налог взят со сдельного заработка плюс 12130( С общей суммы 60000). А страховые взносы начислены только с заработка, с 12130 не отражены в примере, хотя ранее сказано, что также с суммы 12130 исчисляются страховые взносы. надо ли начислять страховые взносы с 12130. Получается, что это за счет предприятия?

Добрый день. Страховые взносы начисляются на всю зарплату, не зависимо от того за счёт предприятия или за счёт субсидии она выплачена. Страховые взносы являются расходами организации. Цитировать

-1 Елена 04.06.2020 03:46 Добрый вечер.В разобранном примере по выплате ЗП, подоходный налог взят со сдельного заработка плюс 12130( С общей суммы 60000). А страховые взносы начислены только с заработка, с 12130 не отражены в примере, хотя ранее сказано, что также с суммы 12130 исчисляются страховые взносы. надо ли начислять страховые взносы с 12130. Получается, что это за счет предприятия?

Цитировать

0 Алина Календжан 02.06.2020 15:00 Цитирую Анна:

Добрый день! С получением субсидии понятно. А какие необходимо внести изменения если субсидия будет потрачена на выплату з/п, но учет з/п ведется во внешней программе и потом выгружается в 1с. И как отследить когда вся сумма субсидии будет израсходована?

Добрый день. На нашем сайте есть статья про учёт субсидии во внешней программе 1С:ЗУП. Цитировать

0 Анна 02.06.2020 01:47 Добрый день! С получением субсидии понятно. А какие необходимо внести изменения если субсидия будет потрачена на выплату з/п, но учет з/п ведется во внешней программе и потом выгружается в 1с. И как отследить когда вся сумма субсидии будет израсходована?

Цитировать

+1 Погодаева Наталия Ивановна 22.05.2020 20:44 Спасибо,все очень понятно и доступно!

Цитировать

+3 Юлия 20.05.2020 19:59 Спасибо, хорошая статья и очень актуальна!

Цитировать

0 Алина Календжан 20.05.2020 12:33 Цитирую Наталья:

Добрый день! Очень все понятно написано. Спасибо. А возможно где то почитать полную инструкцию с примером фирмы на усн доходы (субсидия пойдёт на выплату зарплаты за апрель. Субсидия пришла в мае. Оклады выше 12 130) Заранее спасибо!

Добрый день. Пример по зарплате приведён по ОСНО, и там тоже оклад больше МРОТ. Возьмите отражение поступления денег в части про УСН, а отражение зарплаты из ОСНО. Зарплата отражается одинаково вне зависимости от системы налогообложения . Цитировать

0 Наталья 19.05.2020 21:20 Добрый день! Очень все понятно написано. Спасибо. А возможно где то почитать полную инструкцию с примером фирмы на усн доходы (субсидия пойдёт на выплату зарплаты за апрель. Субсидия пришла в мае. Оклады выше 12 130) Заранее спасибо!

Цитировать

Обновить список комментариев

JComments

Расходование средств субсидии в бухучете

При отражении расходования госсубсидии следует учитывать, что в большинстве случаев полученная сумма покроет расходы не полностью. Часть средств будет оплачена за счет субсидии, а часть за счет собственных. Это обязательно должно найти отражение в проводках.

Разберем ситуацию на примерах:

ПРИМЕР 1

Компания направляет полученные средства на выплату зарплаты. Сумма полученной субсидии на 10 сотрудников – 121 300 руб., начисленная зарплата – 300 000 руб.

При составлении бухгалтерских записей нужно учитывать:

Для упрощения примера примем, что компания освобождена от уплаты страховых взносов за период выплаты этой з/п.

Проводки будут такими:

- Дт 44 Кт 70 300 000;

- Дт 70 Кт 68 39 000 – удержан НДФЛ;

- Дт 70 Кт 51 – 121 300 – часть зарплаты выплачена за счет субсидии;

- Дт 70 Кт 51 – 139 700 – часть зарплаты выплачена за счет собственных средств;

- Дт 86 Кт 44 – 121 300 отражено использование субсидии.

ПРИМЕР 2

Компания направляет субсидию на погашение части расходов по аренде. Сумма аренды за оплачиваемый месяц – 120 000 руб. ( в т. ч. НДС – 20 000 руб.). Сумма субсидии, полученной на 5 работников – 60 650 руб.

При расходовании субсидии на что-то отличное от зарплаты тоже необходимо соблюдать некоторые условия:

В бухучете отразить оплату части аренды за счет субсидии следует так:

- Дт 26 Кт 60 – 100 000 – начислена аренда;

- Дт 19 Кт 60 – 20 000 – входной НДС по аренде;

- Дт 60 Кт 51 – 60 650 – часть арендной платы оплачена за счет субсидии;

- Дт 60 Кт 51 – 39 350 – остаток арендной платы выплачен за счет собственных средств;

- Дт 86 Кт 26 – 60 650 – отражено использование субсидии;

- Дт 68 Кт 19 – 20 000 – входной НДС принят к вычету.

Операции с целевыми субсидиями капитального характера

Бюджетные (автономные) учреждения отражают операции с данными субсидиями в следующем порядке*(2):

1. Дебет КДБ1 5 205 62 561 Кредит КДБ1 5 401 40 162 — начисление доходов будущих периодов по целевым субсидиям капитального характера в сумме Соглашения. 2. Дебет КБК2 5 201 11 510 (увеличение счета 17, код аналитики 150, КОСГУ 162) Кредит КДБ1 5 205 62 661 — отражено получение субсидии капитального характера. 3. Дебет КДБ1 5 401 40 162 Кредит КДБ1 5 401 10 162 — признание доходов в виде целевой субсидии капитального характера доходами текущего года на основании информации о достижении условий предоставления субсидии (Извещения, Отчета, иного документа, предусмотренного Соглашением). 4. Дебет КДБ1 5 401 40 162 Кредит КДБ1 5 205 62 661 — уменьшение доходов будущих периодов по целевой субсидии капитального характера на основании измененного Соглашения и (или) дополнительного Соглашения. 5. Формирование по завершении года расчетов по субсидии капитального характера на основании Извещения, Отчета о выполнении условий Соглашения (операции отражаются последним днем отчетного года, если учредителем не предусмотрено иное): 5.1. Дебет КДБ1 5 401 40 162 Кредит КБК3 5 303 05 731 — закрытие расчетов в сумме неиспользованных остатков целевых субсидий капитального характера, подлежащих возврату в очередном году в бюджет. 5.2. Дебет КДБ1 5 401 40 162 Кредит КДБ1 5 205 62 661 — закрытие расчетов в сумме неиспользованного финансового обеспечения субсидии, если ее перечисление учреждению не осуществлялось. 5.3. Дебет КДБ1 5 401 40 162 Кредит КДБ4 5 303 05 731 — формирование расчетов по неиспользованному остатку при наличии принятых за счет него и неисполненных обязательств (необходимости подтверждения потребности в данных средствах). При подтверждении потребности отражается запись: Дебет КДБ4 5 303 05 831 Кредит КДБ1 5 401 40 162 5.4. Если расчеты с учредителем по субсидии «закрыты» полностью, но у учреждения осталась кредиторская задолженность, принятая за счет средств субсидии (принятые и неисполненные денежные обязательства), то дополнительно записей отражать не нужно. Остаток средств на лицевом счете в очередном году будет направлен на погашение принятого денежного обязательства. 5.5. Если за счет целевой субсидии капитального характера был выплачен аванс, не подтвержденный документами контрагента за отчетный год, то разница между показателями Дт 5 205 62 000 и Кт 5 401 40 162 равна данному авансу. В случае принятия решения о возврате (не подтверждения целевого характера принятых денежных обязательств) в очередном финансовом году отражается указанная в п. 5.1 операция. 6. Дебет КБК3 5 303 05 831 Кредит КБК2 5 201 11 510 (увеличение счета 18, код аналитики 610, КОСГУ 610) — возврат неиспользованного остатка целевой субсидии капитального характера прошлых лет.

Еще по теме: Как определить срок полезного использования без ОКОФ?

Нюансы налогового учета субсидии

Как можно увидеть из приведенных примеров, налоговые требования об исключении субсидии из расходов, уменьшающих налоговую базу на ОСН и УСН, урегулируются правильным составлением бухгалтерских проводок.

В Примере 1 это: Дт 86 Кт 44 – 121 300.

В Примере 2: Дт 86 Кт 26 – 60 650.

И в том, и в другом случае отраженное в бухучете использование субсидии уменьшает то, что далее пойдет в расчет налоговой базы по прибыли или доходно-расходной УСН.

Саму же субсидию при получении в облагаемую налогом базу не включают:

- у юрлиц на ОСН (подп. 60 п. 1 ст. 251 НК РФ);

- у ИП и организаций на УСН (подп. 1 п. 1 ст. 346.15 НК РФ);

- для ИП на ОСН (подп. 82 ст. 217 НК РФ).

Поэтому при зачислении на счет бюджетных средств никакие записи в налоговом учете делать не нужно.