Проводки бухучета по ОС в бюджетных организациях

Бюджетные организации – это учреждения, финансируемые за счет бюджетных средств. Бухгалтерский учет в таких организациях ведется на основе особого плана счетов для бюджетных учреждений со своими проводками, который утвержден Приказом № 174н МФ РФ от 16.12.2021 г. Во всех бюджетных учреждениях основные средства, согласно Инструкции № 25н, учитываются на счете № 010100000 — Основные средства.

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Льготы пострадавшим при аварии на чаэс в рф

Пострадавшим в чернобыльской катастрофе по закону положены и такие привилегии. Отпуск чернобыльцев можно увеличивать по срокам. Все россияне, которые в чем-то потерпели от катастрофы на ЧАЭС либо при ликвидации аварии, имеют право на очередной отпуск, за который будет платить работодатель. Время начала отпуска россиянин определяет самостоятельно. Кроме этого, чернобыльцам можно взять добавочный отдых периодом до 14 суток.

Рекомендуем прочесть: Порядок Отказа От Льгот Ветерана Труда

Так как Евгений Юрьевич является ликвидатором последствий на ЧАЭС, ему положена государственная пенсия по старости (250% от размера социальной). После индексации в апреле 2021 года она составляет 13101,64 рублей (до — 12585,63 руб.). Но гражданин Соколов также является инвалидом третьей группы. В связи с этим он имеет право на пенсию по инвалидности, которая составляет 125% (с 1 апреля 2021 г. — 6550,82 рублей). То есть в два раза меньше.

Типовые проводки по бюджетному учету (примеры)

1–17 цифры кодируют классификационный признак поступлений и выбытий и формируются из КБК. Инструкция бюджетного учета № 162н содержит отдельное приложение 2, в котором для каждого счета расписано, какой КБК необходимо указать: код, предназначенный для расходов бюджета (КРБ), доходов бюджета (КДБ) или источников финансирования дефицита бюджета (КИФ). Причем для учреждений берутся разряды 4–20 КБК, а для финансовых органов — разряды 1–17.

Организации государственного сектора ведут учет исходя из положений Единого плана счетов и инструкции к нему, утвержденных приказом Минфина РФ от 01.12.2021 № 157н. Согласно п. 21 инструкции № 157н также действуют частные планы счетов для конкретных видов организаций.

Расчеты по ущербу и иным доходам

Обратите внимание, что до внесения изменений Приказом Минфина РФ № 89н в Инструкцию № 157н при определении размера ущерба, причиненного учреждению при утрате, порче, хищении имущества, следовало исходить из рыночной стоимости имущества на день обнаружения ущерба (п. 220 Инструкции № 157н).

Таким образом, размер причиненного работником ущерба не может быть ниже стоимости имущества (с учетом его износа) по данным бюджетного учета. Кроме того, федеральным законом может быть установлен особый порядок определения размера подлежащего возмещению ущерба, причиненного работодателю хищением, умышленной порчей, недостачей или утратой отдельных видов имущества и других ценностей, а также в тех случаях, когда его фактический размер превышает номинальный.

Особенности списания недостач в бюджетном и автономном учреждении

В процессе инвентаризации, проводимой в учреждении перед формированием годовой бухгалтерской отчетности, было обнаружено, что у одного компьютера нет монитора. Виновник пропажи не установлен. Компьютер был приобретен за счет субсидии на иные цели и относится к особо ценному имуществу. Он используется в основной деятельности учреждения, не облагаемой НДС.

Отражение в учете выбытия частей основного средства будет зависеть от решения руководителя о порядке использования и учета материальных ценностей, остающихся в распоряжении учреждения после обнаружения хищения. Данное решение должно приниматься исходя из технических возможностей и экономической целесообразности.

Погашение недостачи за счет виновного лица

Недостача (порча) материальных ценностей в пределах норм естественной убыли не учитывается на счете 0 209 00 000 «Расчеты по ущербу имуществу», а относится в соответствии с распоряжением руководителя на расходы учреждения (себестоимость готовой продукции, работ, услуг).

Счет 0 209 00 000 «Расчеты по ущербу имуществу» предназначен для учета расчетов по суммам выявленных недостач, хищений денежных средств, иных ценностей, по суммам причиненного ущерба имуществу учреждения, подлежащим возмещению виновными лицами в установленном порядке (п. 220 Инструкции № 157н, п. 107 Инструкции № 174н).

Бюджетные проводки по возмещению ущерба имущества арендодателю

Организация на УСН 6%. В собственности нежилое помещение в многоэтажном доме. Помещение затопили жильцы с верхнего этажа. При получении возмещения от порчи имущества какие проводки в БУ необходимо использовать и облагается данное возмещение 6%?

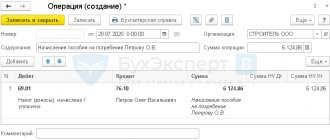

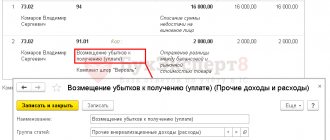

При получении возмещения убытков от порчи имущества в бухучете сделайте проводки: Дебет 76-2 Кредит 91-1 – начислена сумма возмещения убытков от порчи имущества; Дебет 51 Кредит 76-2 – получено возмещение.

Сумму полученного возмещения при расчете единого налога включите в состав внереализационных доходов.

Бухгалтерские проводки при отражении суммы залога, переданного арендодателю по договору проката 1 76 50 Отражено внесение суммы залога клиентом за полученный в прокат объект.

Также не нужно начислять НДС на сумму полученной от виновного работника компенсации, поскольку нет реализацииподп. НК РФ. УСНО Арендатор-упрощенец при расчете налога не сможет учесть в расходах возмещаемый арендодателю ущерб в связи с утратой арендованного имущества. Поскольку такой вид расходов не значится в закрытом перечне «упрощенных» расходовп.

1 ст. 346.15, п. 3 ст. 250, п.

Бухгалтерская пресса и публикации 2008

Статья: Возмещение ущерба организацией («Новая бухгалтерия», 2007, N 11) Источник публикации «Новая бухгалтерия», 2007, N 11 «Новая бухгалтерия», 2007, N 11 ВОЗМЕЩЕНИЕ УЩЕРБА ОРГАНИЗАЦИЕЙ На практике встречаются ситуации, когда фирме приходится возмещать ущерб, причиненный другой организации. О том, в каких случаях это происходит и как такие расходы отражаются в бухгалтерском и налоговом учете организации, читайте в этой статье.

Что понимать под возмещением причиненного ущерба в целях исчисления налога на прибыль, гл. 25 НК РФ не разъясняет. Нет в этой главе и конкретного перечня таких расходов. Руководствуясь положениями п.

1 ст. 11 НК РФ, обратимся к нормам гражданского законодательства.

Арендатору, применяющему общую систему налогообложения, в результате протечки кровли в арендованном помещении во время сильного дождя был причинен ущерб — испорчен товар (продукты питания)

.

Арендодатель согласен возместить причиненный ущерб.

Поэтому счет-фактура виновнику не выставляется. НДС, ранее правомерно принятый к вычету по товарам, списанным в результате порчи от затопления, восстанавливать не требуется.

В связи с тем, что в рассматриваемой ситуации НДС по испорченным товарам ранее был принят к вычету и восстанавливать его по причине их списания не требуется, полагаем, что суммы НДС при формировании суммы претензии не должны учитываться.

Согласно ст.

Возмещение ущерба за — утраченное арендованное имущество

Размер ущерба по общему правилу равен рыночной стоимости утраченного имуществ а п. 3 ст. 393 ГК РФ; Постановление Президиума ВАС от 10.06.2008 № 1498/08 .

1) . А акт о списании основного средства арендодатель должен оформить на основании полученных от арендатора документально подтвержденных сведений об утрате имущества. Его можно составить либо по собственной форме, либо по унифицированной форме № ОС-4.

Во-вторых, сумма ущерба, возмещаемого арендатором, включается в состав внереализационных доходов при расчете налога на прибыл ь п.

Бухгалтерский учет улучшений арендованного имущества

Бремя капитального ремонта чаще возлагается на арендодателя (п. 1 ст. 616 ГК РФ). Такое имущество, принадлежащее арендатору, в зависимости от стоимости и срока полезного использования может учитываться у него либо как основные средства, либо как хозяйственный инвентарь.

Неотделимые улучшения без нанесения вреда для объекта демонтировать нельзя.

По мнению автора, ими будет являться как любой ремонт (текущий или капитальный), так и реконструкция объекта. Если неотделимые улучшения признаются реконструкцией (модернизацией) объекта недвижимости, то они должны увеличить первоначальную стоимость объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ).

На переданном арендатору объекте неотделимые улучшения, а точнее, работы по его модернизации, будут производиться за счет арендатора (то ли его собственными силами, то ли силами привлеченного подрядчика).

Расчеты по возмещению ущерба и иным доходам (Зарипова М

Дата размещения статьи: 09.04.2016 Что учитываем на счете 209 00? В соответствии с п.

220 Инструкции N 157н счет 209 00 «Расчеты по ущербу и иным доходам» предназначен для учета расчетов: — по суммам выявленных недостач, хищений денежных средств, иных ценностей, потерь от порчи материальных ценностей, причиненного ущерба имуществу учреждения, подлежащим возмещению виновными лицами в установленном законодательством РФ порядке; — по суммам предварительных оплат, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда; — по суммам задолженности подотчетных лиц, своевременно не возвращенным (не удержанным из заработной платы); — по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск; — по суммам излишне произведенных выплат; — по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, при возникновении страховых случаев, а также по суммам ущерба, причиненного вследствие действия (бездействия) должностных лиц организации.

Учет расчетов по ущербу имуществу

Согласно ст. 241 ТК РФ за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено настоящим кодексом или другими федеральными законами.

Виновным в выявленной недостаче было признано материально ответственное лицо – заведующий складом И.

С. Сидоров. По распоряжению работодателя сумма ущерба будет удержана из его заработной платы, которая составляет 22 500 руб.

Источник: https://152-zakon.ru/bjudzhetnye-provodki-po-vozmescheniju-uscherba-imuschestva-arendodatelju-12444/

Погашение Недостачи В Бюджетном Учреждении Проводки В 2021 Году

В то же время выбытие объектов основных средств при выявленной недостаче отражается по дебету соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация», счета 0 401 10 172 «Доходы от операций с активами» в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства» (п. 12 Инструкции N 157н). Вместе с тем, если объект учитывался на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации», его выбытие в результате недостачи отражается путем уменьшения данного забалансового счета (п. 332 Инструкции N 157н).Одновременно суммы выявленного ущерба отражаются по дебету счетов 0 209 74 000 «Расчеты по ущербу материальных запасов» и 0 209 71 000 «Расчеты по ущербу основным средствам» (п. 109 Инструкции N 174н, п.п. 220, 221 Инструкции N 157н).

- Недостача продуктов питания проводки

- Бюджетный учет расчетов по недостачам

- Учет продуктов питания в бюджетных учреждениях*(1)

- Возмещение недостачи виновными лицами, отражение в учете

- Излишки, недостачи, пересортица. как отразить в учете? (алексеева м.)

- Проводки по недостаче продуктов питания в бюджетном учреждении

Бухгалтерские проводки казенного учреждения

В конце года учреждением были приобретены материальные запасы на сумму 30 200 руб. Оплата была осуществлена в последний день приема платежей казначейством. Бухгалтером ошибочно была оформлена заявка на кассовый расход в сумме 30 000 руб.

Принятые в сумме дебетового оборота счета 0 208 00 000 денежные обязательства, отражаются вне зависимости от того, какой проводкой они будут закрыты по кредиту, главное, чтоб не возвратом, так как возврат уменьшает денежное обязательство.

Отражение в проводках излишков и недостач в кассе

Инвентаризация кассы может проводиться внепланово, внезапно и без предупреждения, в целях контроля за ответственностью МОЛ. Сроки и порядок внеплановой инвентаризации также устанавливаются нормативными актами предприятия.

В состав комиссии должно входить не менее трех человек. Присутствие МОЛ в списке комиссии обязательно. Кроме этого, желательно присутствие сотрудников СБ и внутреннего аудита (при наличии). При отсутствии подписи даже одного из членов комиссии, инвентаризация признается недействительной.

Списание кредиторской задолженности в бюджетном учреждении (проводки)

К проведению инвентаризации необходимо подойти с особой аккуратностью и тщательностью. Именно инвентаризация дебиторской и кредиторской задолженности позволяет своевременно выявлять сомнительную и безнадежную задолженность. По итогам проверки проводятся работы в управленческом учете с дебиторкой и формируется резерв по сомнительным долгам.

Инвентаризация, инициируемая решением предприятия, подразумевает, что счета могут выбираться на усмотрение организации. После выпускается приказ с указанием комиссии, наименованием и списком счетов и кредиторов, сроков и перечнем необходимой документации.

Проводки по недостаче продуктов питания в бюджетном учреждении

Инвентаризационная комиссия установила, что овощи стали не пригодными для дальнейшего использования из-за несоблюдения условий их хранения. Виновным признано материально ответственное лицо. Последнее вину признало и добровольно согласилось возместить причиненный ущерб. Размер ущерба согласно акту оценки убытков составляет 90 грн. Виновное лицо возместило причиненный ущерб путем внесения наличности в кассу учреждения.

Важно!

Из сумм, взысканных с виновных лиц, осуществляется возмещение убытков, нанесенных учреждению, с учетом фактических расходов на восстановление поврежденных или приобретение новых материальных ценностей и стоимости работ по их восстановлению.

Удержания по исполнительным листам: особенности расчета и отражения в учете

суммы единовременной материальной помощи, выплачиваемой в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, с террористическим актом, в связи со смертью члена семьи, а также выплачиваемой в виде гуманитарной помощи;

Рекомендуем прочесть: Программа Молодая Семья В Забайкальском Крае Условия Положения

суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями работникам и (или) членам их семей, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения;

Оприходование излишков при инвентаризации в бюджетном учреждении

Основные средства, материалы и готовую продукцию относят к особо ценному имуществу. Выявленные расхождения были отражены в ведомостях. Выявленные ценности (основные средства и материалы) планируется использовать в рамках деятельности, финансируемой за счет субсидии на выполнение госзадания. Товары и готовая продукция используются в деятельности учреждения, приносящей доход.

Согласно пункту 7 Инструкции № 148н инвентаризация имущества, финансовых активов и обязательств проводится бюджетным учреждением в соответствии с нормативными правовыми актами Минфина России. В свою очередь, порядок проведения инвентаризации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49 (далее – Методические указания).

«Бюджетные учреждения образования: бухгалтерский учет и налогообложение», 2011, N 9

УЧЕТ РАСЧЕТОВ ПО НЕДОСТАЧАМ

Недостача — это неполное наличие материальных и денежных средств, выявленное в результате контроля, ревизии, инвентаризации. Недостача какого-либо имущества учреждения является одним из видов ущерба, причиненного (нанесенного) учреждению. Как в бухгалтерском учете казенных, бюджетных и автономных образовательных учреждений учитываются расчеты по недостачам? В чем особенность списания недостач, возникших в пределах и сверх норм естественной убыли? Как отразить операции по отнесению сумм недостач за счет виновных лиц? Как определить стоимость имущества, по которому выявлена недостача? Ответы на эти и другие вопросы — в статье.

В соответствии с п. 220 Инструкции N 157н <1> для учета расчетов по суммам выявленных недостач предназначен счет 209 00 «Расчеты по ущербу имуществу».

———————————

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Аналитический учет по данному счету ведется в Карточке учета средств и расчетов (ф. 0504051) в разрезе лиц, ответственных за возмещение причиненного ущерба (виновных лиц), виду имущества и (или) сумм ущерба.

Группировка расчетов по ущербу имуществу, причиненного недостачами, осуществляется по группам поступлений, возмещаемых за причиненный ущерб имуществу по аналитическим группам синтетического счета объекта учета:

а) 70 «Расчеты по ущербу нефинансовым активам». Расчеты по ущербу имуществу учитываются на счете 109 70 в разрезе следующих аналитических кодов вида синтетического счета нефинансовых активов:

— 1 «Расчеты по ущербу основным средствам»;

— 2 «Расчеты по ущербу нематериальным активам»;

— 3 «Расчеты по ущербу непроизведенным активам»;

— 4 «Расчеты по ущербу материальным запасам»;

б) 80 «Расчеты по прочему ущербу». Расчеты по ущербу имуществу учитываются на счете 109 80 в разрезе следующих аналитических кодов вида синтетического счета финансовых активов:

— 1 «Расчеты по недостачам денежных средств»;

— 2 «Расчеты по недостачам иных финансовых активов».

Учитывая вышесказанное, приведем таблицу счетов, применяемых государственными (муниципальными) учреждениями в соответствии с:

— Инструкцией по применению Плана счетов бюджетного учета, утвержденной Приказом Минфина России от 06.12.2010 N 162н (далее — Инструкция N 162н). Применяется казенными учреждениями и бюджетными учреждениями, являющимися получателями бюджетных средств (далее — казенные учреждения);

— Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказом Минфина России от 16.12.2010 N 174н (далее — Инструкция N 174н). Применяется бюджетными учреждениями, в отношении которых принято решение о предоставлении субсидий из соответствующего бюджета бюджетной системы РФ (далее — бюджетные учреждения);

— Инструкцией по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденной Приказом Минфина России от 23.12.2010 N 183н (далее — Инструкция N 183н). Применяется автономными учреждениями.

| Наименование счета | Номер счета | ||

| Казенные учреждения | Бюджетные учреждения | Автономные учреждения | |

| Расчеты по ущербу основным средствам | 0 209 71 000 | 0 209 71 000 | 0 209 71 000 |

| Увеличение дебиторской задолженности по ущербу основным средствам | 0 209 71 560 | 0 209 71 560 | — |

| Уменьшение дебиторской задолженности по ущербу основным средствам | 0 209 71 660 | 0 209 71 660 | — |

| Расчеты по ущербу нематериальным активам | 0 209 72 000 | 0 209 72 000 | 0 209 72 000 |

| Увеличение дебиторской задолженности по ущербу нематериальным активам | 0 209 72 560 | 0 209 72 560 | — |

| Уменьшение дебиторской задолженности по ущербу нематериальным активам | 0 209 72 660 | 0 209 72 660 | — |

| Расчеты по ущербу непроизведенным активам | 0 209 73 000 | 0 209 73 000 | 0 209 73 000 |

| Увеличение дебиторской задолженности по ущербу непроизведенным активам | 0 209 73 560 | 0 209 73 560 | — |

| Уменьшение дебиторской задолженности по ущербу непроизведенным активам | 0 209 73 660 | 0 209 73 660 | — |

| Расчеты по ущербу материальным запасам | 0 209 74 000 | 0 209 74 000 | 0 209 74 000 |

| Увеличение дебиторской задолженности по ущербу материальным запасам | 0 209 74 560 | 0 209 74 560 | — |

| Уменьшение дебиторской задолженности по ущербу материальным запасам | 0 209 74 660 | 0 209 74 660 | — |

| Расчеты по недостачам денежных средств | 0 209 81 000 | 0 209 81 000 | 0 209 81 000 |

| Увеличение дебиторской задолженности по недостачам денежных средств | 0 209 81 560 | 0 209 81 560 | — |

| Уменьшение дебиторской задолженности по недостачам денежных средств | 0 209 81 660 | 0 209 81 660 | — |

| Расчеты по недостачам иных финансовых активов | 0 209 82 000 | 0 209 82 000 | 0 209 82 000 |

| Увеличение дебиторской задолженности по недостачам иных финансовых активов | 0 209 82 560 | 0 209 82 560 | — |

| Уменьшение дебиторской задолженности по недостачам иных финансовых активов | 0 209 82 660 | 0 209 82 660 | — |

Операции по счету 0 209 00 000 отражаются в журнале операций расчетов с дебиторами по доходам.

Определение размера ущерба

При определении размера ущерба, причиненного недостачами, следует исходить из рыночной стоимости материальных ценностей на день обнаружения ущерба. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов (п. 220 Инструкции N 157н).

Данные о рыночной стоимости актива должны быть подтверждены документально, а если это невозможно — экспертным путем.

При определении рыночной стоимости комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются (п. 25 Инструкции N 157н):

— данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

— сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

— экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) активов.

Согласно ст. 246 ТК РФ размер ущерба, причиненного работодателю недостачей, не может быть ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Недостача денежных средств

Как правило, недостача денежных средств выявляется в ходе проведения ревизии кассы учреждения.

Ревизия (инвентаризация) кассы, согласно п. 3.39 Методических указаний по инвентаризации имущества и финансовых обязательств <2>, проводится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров ЦБ РФ от 22.09.1993 N 40 и доведенным Письмом ЦБ РФ от 04.10.1993 N 18.

———————————

<2> Утверждены Приказом Минфина России от 13.06.1995 N 49.

В соответствии с п. 37 указанного Порядка в сроки, установленные руководителем учреждения, а также при смене кассиров проводится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Для осуществления ревизии кассы приказом руководителя учреждения назначается комиссия, которая составляет акт. При обнаружении в кассе недостачи ценностей в акте указывается их сумма и обстоятельства возникновения.

Ответственность за недостачу денег в кассе несут кассиры, поскольку в отношении данных работников в обязательном порядке заключаются договоры о полной материальной ответственности (ст. ст. 243, 244 ТК РФ).

Полная материальная ответственность работника состоит в его обязанности возмещать причиненный работодателю прямой действительный ущерб в полном размере. Причиненный ущерб может быть возмещен виновным кассиром добровольно или по решению суда. При этом в первом случае работник вправе самостоятельно внести недостающую сумму денежных средств либо такие средства удерживаются работодателем из заработной платы работника с учетом ограничений, установленных ст. ст. 137, 138 ТК РФ.

Операции по учету недостач денежных средств отражаются следующими бухгалтерскими записями:

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов. В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион. Проводки по операции (без отображения конкретных цифр) будут такими: Дт 76 Кт 91-1 Отображение выручки от реализации здания Дт 91-2 Кт 68 Начислен НДС Дт 91-2 Кт 01 субсчет «Выбытие ОС» Списание стоимости здания по балансу Дт 68 Кт 76 Погашение долга по налогам Дт 91-2 Кт 76 Отображение исполнительского сбора Дт 91-2 Кт 76 Отображение затрат на аукцион и вознаграждение организатора Дт 91-2 Кт 76 Отображение суммы удержанного штрафа Дт 51 Кт 76 Поступление оставшейся от продажи здания суммы Особенности для бюджетных учреждений В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н.

Изменения в проводках по страховым взносам и штрафным санкциям в 2021-2021 годах На переходный период (2021-2021 годы) возможны ситуации, когда вам придется делать корректировку или уплачивать страхвзносы за годы, предшествующие 2021, т. е. те, в которых расчеты велись напрямую с фондами. Во избежание путаницы в расчетах лучше всего создать на счете 69 отдельные субсчета второго порядка для учета старых (за 2021–2021 годы) и новых (с 2021 года) взносов по каждому виду страхования, тем самым обеспечив их аналитический учет для правильного разнесения в отчетности. ВАЖНО! Для того чтобы обезопасить себя на случай налоговой проверки или судебного разбирательства, внесите в приказ об учетной политике положения об изменениях в методике учета по страхвзносам.

Проводки по перечислению в доход бюджета казенное учреждение

Отражено финансовым органом как администратором доходов поступление в бюджет распределенных доходов, администрирование которых осуществляется соответствующим администратором доходов иного бюджета (с указанием в первых трех разрядах номера счета кода соответствующего главного администратора доходов бюджета)

Пенсионные взносы на выплату накопительной части пенсии в бухучете целесообразно отражать на счете 0.303.10.000 «Расчеты по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии».

Возврат дебиторской задолженности прошлых лет в бюджетном учреждении 2021 год

После того, как аванс перечислен сторонним лицам, по различным причинам контрагент может нарушить договорные условия и не выполнить поставку товара. Или не оказать услуги, затянуть с проведением работ. Нарушение сроков возникает и когда подотчетнику выдано средств больше, чем фактически израсходовано. Образованная задолженность подлежит возврату дебиторами. Если контрагент или подотчетное лицо не выставляет возражений против возврата, средства перечисляются в такие сроки:

В силу Указаний № 65н расходы по уплате страховых взносов, начисленных на выплаты работникам, предусмотренные трудовыми договорами, отражаются по КВР 119 и подстатье 213 КОСГУ, в иных случаях – по тем подстатьям (статье) КОСГУ, по которым отражаются расходы на выплату вознаграждений (дохода), на которые данные взносы начисляются.

Обнаружена недостача в кассе: проводки

На предприятиях учет денежных средств осуществляется по счету 50 «Касса», который имеет три субсчета: 50-1 «Касса предприятия», 50-2 «Касса операционная», 50-3 «Платежные документы». Отдельно учитываются бланки отчетности на одноименном забалансовом счете 006.

Комиссия в присутствии кассира фиксирует показания счетчиков, которые отражают сумму выручки. Данные сверяются со сданной кассовой лентой. Разница в остатке средств на начало и конец дня отражает дневную сумму выручки. Цифры в кассовой книге, на ленте и на счетчиках должны быть идентичны.