Как вести учет при получении субсидии

Согласно п.1 ст.346.17 НК РФ субсидии за первые два года «упрощенцами» отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет субсидий.

Если по окончании второго года сумма субсидии превысит сумму признанных расходов, то разница в полном объеме отражается в составе доходов этого налогового периода.

Этот порядок признания доходов применяется налогоплательщиками, применяющими в качестве объекта «Доходы минус расходы», а также для объекта «Доходы», при условии ведения ими учета сумм выплат.

Таким образом, эти доходы должны появиться в КУДиР (графа 4) в размере произведенных расходов из них (графа 5). Суммы будут одинаковые. Это и будет ведением учета субсидий.

Те налогоплательщики, которые применяют «Доходы минус расходы», первые два года делают расход и тут же отображают КУДиР доход. Если не истратили всю субсидию за два года и есть остаток, то на третий год включаете субсидию как доход, вне зависимости от расхода.

Субсидия в бухгалтерском учете: проводки в примерах

Пример 1

За счет субсидии, выделенной ООО «Стройка», компанией в январе 2017 года приобретен участок земли под застройку стоимостью 3 500 000 руб. Согласно заключенному договору, возведение дома будет продолжаться с 1 февраля 2021 по 30 июля 2021 – 18 месяцев. Учет субсидии в бухучете фирмы отразится проводками:

Операции Д/т К/т Сумма Зачислены средства из бюджета 51 86 3 500 000 Стоимость участка отражена в структуре капвложения фирмы 08 60 3 500 000 Участок принят к учету 01 08 3 500 000 Отражение субсидии в бухгалтерском учете доходов будущих периодов 86 98/2 3 500 000 Ежемесячное списание доли суммы субсидии во внереализационные доходы (3 500 000 / 18 мес.) по неамортизируемому имуществу, каким является земельный участок 98/2 91/1 194 444

Пример 2

В мае 2021 года ООО «Радон» приобрело комплекс оборудования в рамках программы господдержки на сумму 560 000 руб. Размер ежемесячной амортизации комплекса составил 4666,67 руб. (560 000 / 10 / 12 мес.), начислялась она с июня 2021 по май 2021 – 12 мес.

Спустя год (в мае 2018) проверкой установлено нарушение целевого использования выделенной дотации, и субсидия была возвращена в бюджет на основании составленного акта. Бухгалтер оформил операции проводками:

Операции Д/т К/т Сумма Задолженность по возврату субсидии 86 76 560 000 Учтена сумма износа в составе доходов будущих периодов (4666,67 х 12) 98/2 91/1 56 000 Восстановлены дотационные средства в сумме начисленного износа (4666,67 х 12) 91/1 86 56 000 Восстановлена сумма субсидии (560 000 – 56 000) 98/2 86 504 000 Дотация перечислена в бюджет 76 51 560 000

Как провести получение субсидии в 1С 8.3

Шаг 1. Поступила субсидия на приобретение материалов

Тут могут быть разные варианты с методологией, по плану счетов методологию можно предусмотреть свою. Например:

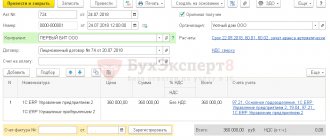

- Получена субсидия на расчетный счет: проводка Дт 51 Кт 76.09. Оформляется документом «Поступление на расчетный», вид операции «Прочие поступления»;

- Начисление субсидии: проводка Дт 76.09 Кт 86.01. Оформляется документом «Операция, введенная вручную». При этом сколько получено, столько и начислили по Кт счета 86.01.

Шаг 2. Приобрели материалы

Поступление материалов: проводка Дт 10.01 Кт 60.01. Оформляется документом «Поступление (акт, накладная)». Одновременно идет запись в регистр «Расходы УСН».

Шаг 3. Перечислили денежные средства поставщику

За материалы перечислили денежные средства поставщику: проводка Дт 60.01 Кт 51. Оформляется документом «Списание с расчетного счета» с видом операции «Оплата поставщику». И в этот момент после перечисления идет расход в КУДиР в размере стоимости приобретённых материалов и входного НДС.

Шаг 4. Признан доход в объеме понесенных расходов

Когда появился расход, необходимо параллельно отразить доход в Книге учета доходов и расходов. Признаете доход в бухгалтерском учете проводкой Дт 86.01 Кт 91.01 документом «Операция, введенная вручную» и делаете запись в КУДиР вручную:

Иными словами, сколько отражено в расходе, столько вручную этим документом включаете в доход. И так ровно первые два года. Это и будет «ведением учета сумм субсидий», то есть доходы равны расходам.

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1С Бухгалтерия 8.3.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье: (

4 оценок, среднее: 5,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

«1С:Бухгалтерия 8» (ред. 3.0): как подготовить и отправить в ИФНС заявление на получение субсидии на проведение мероприятий по профилактике коронавируса

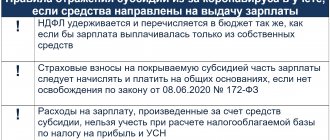

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание

, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020.

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

1С:ИТС

Подробнее о субсидиях малому и среднему бизнесу, пострадавшему от коронавируса, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Инструкции по учету в программах 1С», в справочнике «Ответы на вопросы по 1С:Бухгалтерии 8 (ред. 3.0)».

Операции с субсидиями на осуществление капитальных вложений

Бюджетные (автономные) учреждения отражают операции с данными субсидиями в следующем порядке*(2):

1. Дебет КДБ1 6 205 62 561 Кредит КДБ1 6 401 40 162 — начисление доходов будущих периодов по предоставлению субсидии на осуществление капитальных вложений в сумме Соглашения. 2. Дебет КБК2 6 201 11 510 (увеличение счета 17, код аналитики 150, КОСГУ 162) Кредит КДБ1 6 205 62 661 — отражено получение субсидии капитального характера. 3. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 401 10 162 — признание доходов в виде субсидии на осуществление капитальных вложений доходами текущего года на основании информации о достижении условий предоставления субсидии (Извещения, Отчета, иного документа, предусмотренного Соглашением). 4. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 205 62 661 — уменьшение доходов будущих периодов по субсидии на осуществление капитальных вложений на основании измененного Соглашения и (или) дополнительного Соглашения. 5. Формирование по завершении года расчетов по субсидии на осуществление капитальных вложений на основании Извещения, Отчета о выполнении условий Соглашения (операции отражаются последним днем отчетного года, если учредителем не предусмотрено иное): 5.1. Дебет КДБ1 6 401 40 162 Кредит КБК3 6 303 05 731 — закрытие расчетов в сумме неиспользованных остатков субсидии на осуществление капитальных вложений, подлежащих возврату в очередном году в бюджет. 5.2. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 205 62 661 — закрытие расчетов в сумме неиспользованного финансового обеспечения субсидии, если ее перечисление учреждению не осуществлялось. 5.3. Дебет КДБ1 6 401 40 162 Кредит КДБ4 6 303 05 731 — формирование расчетов по неиспользованному остатку при наличии принятых за счет него и неисполненных обязательств (необходимости подтверждения потребности в данных средствах). При подтверждении потребности отражается запись: Дебет КДБ4 6 303 05 831 Кредит КДБ1 6 401 40 162. 5.4. Если расчеты с учредителем по субсидии «закрыты» полностью, но у учреждения осталась кредиторская задолженность, принятая за счет средств субсидии (принятые и неисполненные денежные обязательства), то дополнительно записей отражать не нужно. Остаток средств на лицевом счете в очередном году будет направлен на погашение принятого денежного обязательства. 5.5. Если за счет субсидии на осуществление капитальных вложений был выплачен аванс, не подтвержденный документами контрагента за отчетный год, то разница между показателями Дт 6 205 62 000 и Кт 6 401 40 162 равна данному авансу. В случае принятия решения о возврате (не подтверждения целевого характера принятых денежных обязательств) в очередном финансовом году отражается указанная в п. 5.1 операция. 6. Дебет КБК3 6 303 05 831 Кредит КБК2 6 201 11 510 (увеличение счета 18, код аналитики 610, КОСГУ 610) — возврат неиспользованного остатка субсидии на осуществление капитальных вложений прошлых лет.

Еще по теме: Амортизация основных средств в государственных учреждениях

Операции с целевыми субсидиями капитального характера

Бюджетные (автономные) учреждения отражают операции с данными субсидиями в следующем порядке*(2):

1. Дебет КДБ1 5 205 62 561 Кредит КДБ1 5 401 40 162 — начисление доходов будущих периодов по целевым субсидиям капитального характера в сумме Соглашения. 2. Дебет КБК2 5 201 11 510 (увеличение счета 17, код аналитики 150, КОСГУ 162) Кредит КДБ1 5 205 62 661 — отражено получение субсидии капитального характера. 3. Дебет КДБ1 5 401 40 162 Кредит КДБ1 5 401 10 162 — признание доходов в виде целевой субсидии капитального характера доходами текущего года на основании информации о достижении условий предоставления субсидии (Извещения, Отчета, иного документа, предусмотренного Соглашением). 4. Дебет КДБ1 5 401 40 162 Кредит КДБ1 5 205 62 661 — уменьшение доходов будущих периодов по целевой субсидии капитального характера на основании измененного Соглашения и (или) дополнительного Соглашения. 5. Формирование по завершении года расчетов по субсидии капитального характера на основании Извещения, Отчета о выполнении условий Соглашения (операции отражаются последним днем отчетного года, если учредителем не предусмотрено иное): 5.1. Дебет КДБ1 5 401 40 162 Кредит КБК3 5 303 05 731 — закрытие расчетов в сумме неиспользованных остатков целевых субсидий капитального характера, подлежащих возврату в очередном году в бюджет. 5.2. Дебет КДБ1 5 401 40 162 Кредит КДБ1 5 205 62 661 — закрытие расчетов в сумме неиспользованного финансового обеспечения субсидии, если ее перечисление учреждению не осуществлялось. 5.3. Дебет КДБ1 5 401 40 162 Кредит КДБ4 5 303 05 731 — формирование расчетов по неиспользованному остатку при наличии принятых за счет него и неисполненных обязательств (необходимости подтверждения потребности в данных средствах). При подтверждении потребности отражается запись: Дебет КДБ4 5 303 05 831 Кредит КДБ1 5 401 40 162 5.4. Если расчеты с учредителем по субсидии «закрыты» полностью, но у учреждения осталась кредиторская задолженность, принятая за счет средств субсидии (принятые и неисполненные денежные обязательства), то дополнительно записей отражать не нужно. Остаток средств на лицевом счете в очередном году будет направлен на погашение принятого денежного обязательства. 5.5. Если за счет целевой субсидии капитального характера был выплачен аванс, не подтвержденный документами контрагента за отчетный год, то разница между показателями Дт 5 205 62 000 и Кт 5 401 40 162 равна данному авансу. В случае принятия решения о возврате (не подтверждения целевого характера принятых денежных обязательств) в очередном финансовом году отражается указанная в п. 5.1 операция. 6. Дебет КБК3 5 303 05 831 Кредит КБК2 5 201 11 510 (увеличение счета 18, код аналитики 610, КОСГУ 610) — возврат неиспользованного остатка целевой субсидии капитального характера прошлых лет.

Еще по теме: Заполнение отчета 0503128 (0503738): что должен знать бухгалтер (Видеоматериалы к годовой отчетности 2021 — тема 4)