У любого предприятия есть активы. Это материальные ценности и инвестиции, деньги, которые позволяют фирме заниматься основной и вспомогательной деятельностью. Счет 58. Финансовые вложения — это статья, которая нужна для отражения в бухучете финансовых вложений предприятия в ценные бумаги разного типа, вносить вклады в УК компании, выдавать процентные займы и производить другие операции.

Подробнее о проводках с использование счета 58 будет рассказано в статье. Для начинающих бухгалтеров будет приведен реальных пример.

Сфера применения

Для отображения информации о том, какие средства стоит расценивать в качестве финансовых вложений, используется в плане счетов 58 счет.

Структура статьи 58

Посредством этой статьи ПБУ можно отобразить:

- государственные ценные бумаги;

- муниципальные ЦБ;

- векселя, облигации других компания;

- вложения в уставные капиталы иных компаний;

- процентные займы, предоставленные другим компаниям;

- депозитные вложения;

- задолженность дебиторского порядка, полученная на основе уступки прав требования.

Финансовые вложения счет 58, используются субсчета и другие статьи, корреспондирующие с указанной статьей.

Важно! К фин.вложениям нельзя отнести вклады в собственные ценные бумаги компании. Сюда же не относятся векселя, оформляемые за произведенную продукцию, приобретенную «ювелирку», предметы искусства.

Акции и паи

Руководство предприятия может осуществлять вложения в уставные капиталы различных коммерческих организаций, приобретать их акции, то есть, инвестировать в сторонние компании. Такая деятельность может производиться:

- В форме денежного вклада посредством приобретения акций.

- Путем передачи разного рода нематериальных и материальных активов.

- В виде прямых вложений денежных средств в капитал.

Все эти варианты существенно осложняют характеристику субсч. 58.1. Его, таким образом, можно назвать:

- Материальным счетом. В этом случае принимаются во внимание материальные ценности, внесенные в капитал сторонней фирмы.

- Счетом учета денег. В этом случае исходить следует из той позиции, на которой он расположен разработчиками Плана, а также из возможности в отношении быстрой ликвидности бумаг.

- Расчетным счетом. Это объясняется тем, что во всех случаях имеют место отношения между субъектами, предоставляющими капитал, и лицами, его получающими.

В результате, в соответствии с этими трактовками, возникает три версии учета. Рассмотрим их.

Какие есть субсчета?

Счет 58 в бухгалтерском учете не используется в «чистом» виде. Эта статья выступает в качестве основной, на которой учитываются данные со всех действующих субсчетов.

Картинка 4. Субсчета

Для отдельного учета сумм, поступивших в разных валютных единицах, бухгалтер предприятия может открыть субсчета:

- 58 1 — уставные вклады, взносы в акционерные общества;

- 58 2 — инвестирование в ценные бумаги;

- счет 58 3 — займы предоставленные гражданам компаниям в любой форме. Именно 58 субсчет 03 часто используется в бухучете;

- 58 4 — вклады в общее имущество по соглашению простого товарищества.

На заметку! Число субсчетов не ограничивается указанными, поскольку по каждой группе объектов необходимо вести аналитический учет. Бухгалтер может открывать и дополнительные субсчета, если это прописано в учетной политике фирмы. Чаще всего используется счет 58 03.

Как статья 58 корреспондирует с другими счетами?

Помимо основных характеристик статьи, стоит иметь представление и о том, с какими счетами бухучета она корреспондирует.

Есть несколько счетов, которые вступают во «взаимоотношения» с 58 счетом по дебету и по кредиту. Речь идет о следующих статьях.

| Дебет | Кредит |

| 50, 51, 52, 75, 76, 80, 91, 98 | 51, 52, 76, 80, 90, 91,99 |

Основное назначение счета 58 — это сбор и обобщение данных о вложенных денежных средствах и об иных активах компании в доходные мероприятия.

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

- Дебет 58 Кредит 51 (50, 52, 40 …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50, 51,10, 40 и т.д.).

Возврат займов оформляется проводкой:

- Дебет 51 (50, 40…) Кредит 58 (76).

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

- Дебет 73 Кредит 50 (51).

Возврат оформляется обратной проводкой.

Пример:

Организация выдала беспроцентный заем юридическому лицу в сумме 320 000 руб.

Проводки по выдаче займа:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 76 | 51 | Выдача беспроцентного займа | 320 000 | Платежное поручение исх. |

| 51 | 76 | Возврат займа | 320 000 | Выписка банка |

Проводки счета 58 в бухгалтерском учете

В ПУБ также приведены проводки, используемые для отображения всех операций с использованием счета 58. Рассмотрим проводки по 58 счету подробнее в таблице:

| Описание операции | Дебет | Кредит |

| Ценные бумаги были приобретены за валюту. | 58-1 | 52 |

| Облигации были оплачены с расчетного, рублевого счета. | 58-2 | 51 |

| Займ был выдан другой фирме материалами. | 58-3 | 10 |

| По договору простого товарищества основное средство было передано в качестве вклада в УК. | 58-4 | 1 |

| На финансовые результаты была отнесена разница между начальной стоимостью облигации и текущей рыночной ценой. | 58-2 | 91 |

| Переоценка акций по рыночной стоимости на текущую дату. | 91 | 58-1 |

| Оплата по векселю. | 51 | 58-2 |

| Ранее выданный займ был возвращен по безналу. | 51 | 58-3 |

| Объект НМА, переданный по договору простого товарищества, был возвращен. | 4 | 58-4 |

Представленные проводки составлены с использованием не основного счета фин.вложения, а открытых в бухучете предприятия, субсчетов. В представленной таблице дебет 58 счета показывает, что активы предприятия были переданы другой организации, а пассивное положение субсчетов отражает активы, поступившие в компанию.

На заметку! Каждый бухгалтер обязан знать, что 58 счет в балансе указывается по строкам 1170 и 1240.

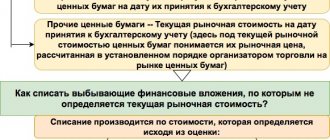

Списание счета 58 проводки

В первом случае речь идет о документах, в основе которых лежит имущественное право на определенный актив.

Если же речь идет о деривативах, то в этом случае мы говорим о бездокументарной форме права на имущество, появляющейся по причине изменения стоимости финансового инструмента, который лежит в ее основе.

Если за основу взять форму выпуска, то тут можно выделить эмиссионные ценные бумаги, например, акции и неэмисионные, например, чеки и векселя.Если классифицировать документы по порядку владения, то тут следует выделить именные, ордерные и бумаги на предъявителя.

На практике существует масса других критериев, по которым можно классифицировать обозначенные денежно – расчетные документы.Обозначенный счет призван обеспечить детальный учет денежных вложений компании.Аналитика по данному счету ведется по отдельным субсчетам, включая: 1 – учет инвестиций в паи и акции; 2 – инвестирование в долговые инструменты.

Счет 58 «Финансовые вложения» нового плана счетов

К счету 58 «Финансовые вложения» могут быть открыты субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др. На субсчете 58-1 «Паи и акции» учитываются наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т.п.

На субсчете 58-2 «Долговые ценные бумаги» учитываются наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.). При

132.457 руб.Договор займа5158.3Зачислены средства от ООО “Этюд” в счет погашения задолженности по ранее предоставленному займу1.415.300 руб.

Банковская выписка5176Зачислены средства от ООО “Этюд” в счет погашения задолженности по процентам132.457 руб.Банковская выпискаПро счет 51 (расчетный счет) подробно написано в статье: ““.

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгСкрытый текст

- цена приобретения – 1315 руб.

- номинальная стоимость – 1241 руб.;

Эмитент облигации – АО “Мегаполис”.По данной облигации надлежит получить две купонные выплаты, каждая из которых составляет 15% от стоимости облигации по номиналу (1240 руб. * 15% = 186 руб.).

Бухгалтер АО “Столица” провел в учете следующие операции:ДебетКредитОписаниеСуммаДокумент58.251Перечислены средства в счет оплаты за приобретенную облигацию. Учтено поступление приобретенной облигации1.

315 руб.Платежное

Счет 58 бухгалтерского учета

Кроме того, в аналитическом учете финвложения должны подразделяться на краткосрочные и долгосрочные.

58-2 «Долговые ценные бумаги» Инвестиции в государственные и частные долговые ценные бумаги (облигации, векселя и т.д.) 58-3 «Предоставленные займы» Денежные и иные займы, предоставленные юридическим и физическим лицам 58-4 «Вклады по договору простого товарищества» Вклады в общее имущество по договору простого товарищества Представим в таблице некоторые типовые бухгалтерские

Проводка Дт 58 и Кт 58 (нюансы)

Организация также вправе открывать свои субсчета к счету 58 для используемых ею финансовых инструментов, которые должны быть отражены в рабочем плане счетов. Дт 58 — Кт 58 применяются в паре со следующими счетами:

- 76 «Расчеты с разными дебиторами и кредиторами»;

- «Прочие доходы и расходы» и др.

- 52 «Валютные счета»;

- 51 «Расчетные счета»;

- 80 «Уставный капитал»,

Рассмотрим несколько примеров применения счетов Дт 58 — Кт 58.

Пример 1 ООО «Заря» выдало заем другой организации. При этом ООО «Заря» отразит записи: Дт 58.03 Кт 51 — заем выдан.

Счет 58 в бухгалтерском учете. финансовые вложения. проводки

По субсч.

58.2 проходит движение вкладов в частные и государственные долговые бумаги.

К ним, в частности, относят облигации. В ходе своей деятельности предприятие может осуществлять вложения в различные ценности.

Все эти инвестиции попадают на счет 58. В бухгалтерском учете эти вложения проходят по дебету.

76 и Кд сч. 58 и 91. По дебету проходит сумма дохода, причитающегося к получению. По кредиту отражается разница между средствами, отнесенными на сч.

76, фиксирующий расчеты с дебиторами и кредиторами, и сч.

Бухгалтерский учет: 58 счет«Финансовые вложения»

По дебету отображаются вложения финансов в ценные бумаги в корреспонденции с соответствующими счетами учета ценностей, передаваемых в счет инвестиций (например, деньги со сч.50,51,52). Погашение или реализация проводится в бухгалтерском учете по Кт58 в корреспонденции со сч.

91 (90). Вложения в ценные бумаги, текущая стоимость которых определяется, подлежат ежемесячной или ежеквартальной переоценке для включения активов в годовую бухгалтерскую отчетность. Сумма корректировки относится на финансовые итоги компании (91.01, 91.

02) По долговым ценным бумагам, не оборачивающимся на рынке, разница между первоначальной ценой и номинальной относится на финансовые итоги деятельности организации равномерно в течение срока их обращения и получения дохода. 58.

3 – отображаются взаиморасчеты по представленным юридическим и физическим лицам заемным суммам.

Источник: https://KonsulAN.ru/spisanie-scheta-58-provodki-34341/

Примеры проводок

В заключительном пункте приведен конкретный пример использования проводок с субсчетами 58 счета для начинающих. Предприятие «Кактус» занимается продажей экзотических растений.

Пример оборотно-сальдовой ведомости по счету 58

За первый квартал текущего года фирма купила акции на 10 тыс. долларов и выдала займ другой компании, поставляющей им дерн, на развитие инфраструктуры, в размере 200 тыс. рублей. В конце отчетного периода, займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций, с повышением на 10% по рыночному курсу. Сформируем проводки, которые должен сделать бухгалтер фирмы Кактус.

- Дт. 58-1 — Кт.52— 10000 долларов — куплены акции за валюту.

- Дт. 58-3 — Кт.51— 200000 рублей — займ другой компании, занимающейся поставками дерна.

- Дт. 91— Кт. 58-1 — 1000 долларов — переоценка стоимости акций с повышением в 10%.

- Дт. 51— Кт. 58-3 — 220000 рублей — возврат займа с процентами.

В заключение следует сказать, что статья 58 используется в основном компаниями, плотно сотрудничающими со сторонними фирмами, и нередко делают различные финансовые вложения. В бухгалтерии ведется учет по открытым субсчетам, а итоговые показатели формируются на основном — 58 счете.

https://www.youtube.com/watch?v=eRVeCaNt6hs