Период исполнения

Для того чтобы разобраться в том, каким образом кредитная организация выполняет требования клиентов по переводу финансов, нужно знать отличия между:

- Установленным сроком исполнения платежного поручения.

- Сроком, в который такое поручение действительно.

Итак, срок исполнения платежного поручения – это время, за которое происходит перечисление денежных средств плательщика. Данный срок определен статьей 31 Федерального закона 1990-го года «О банках и банковской деятельности».

Также см. «Правила проставления даты документа в платежном поручении (поле 109)».

Кредитная организация производит исполнение поручения не позднее чем за один операционный день, после дня его поступления. Причём продолжительность операционного дня банк определяет самостоятельно. Если поручение исполнено несвоевременно, банк обязан уплатить проценты.

Имейте в виду, что данный срок не совпадает с временным периодом, в который поручение является действительным. Это время определяют исходя из иных законодательных норм, которые рассмотрим далее.

Учтите, что время исполнения налоговых поручений так же регламентируют отдельные нормы. Согласно статье 60 Налогового кодекса РФ, такой платеж должен быть проведён в течение одного операционного дня. Но если он проходит несвоевременно, в действие вступают статьи 133 НК РФ и 15.8 Кодекса административных правонарушений РФ. И ответственность по ним совсем иная, чем просто уплата процентов.

Получив клиентское требование, банк предпринимает следующие действия:

- одобряет право отправителя на использование денежных средств;

- анализирует целостность поручения на уплату;

- проводит анализ правильности оформления платёжных реквизитов;

- определяет, достаточно ли на счете денежных средств для осуществления перевода.

Если перевод ещё не поступил на счет – то есть не истёк период безотзывности – плательщик имеет право отменить поручение.

Также см. «Заполнение платежного поручения в 2021 году: образец».

Важные моменты

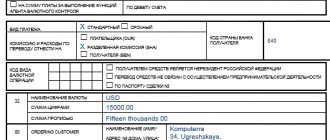

Платежные поручения могут создаваться в бумажном варианте или в формате электронном. И в том и в другом случае необходимо правильно заполнить поля документа и внести необходимую информацию.

Успешный расчет возможен при наличии нужной суммы на счету плательщика. Но правильно составленную платежку банк должен принять независимо от наличия или отсутствия денег на клиентском счету.

Выполнение поручения может быть отложено до появления необходимой суммы. Заполняя платежное поручение, нужно указывать такие важные сведения как:

- данные о плательщике и получателе;

- сведения об участвующих банках;

- информация о предназначении платежа и его сумме;

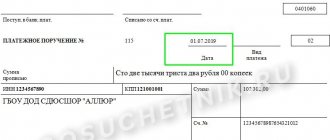

- дата составления документа.

Идентифицирующие сведения требуются для правильного выполнения поручения и перечисления нужной суммы определенному получателю. Но также имеет значение и дата создания платежки.

Предъявить платежное поручение в обслуживающий банк можно в течение определенного периода. При нарушении такового в принятии документа будет отказано даже при соблюдении всех прочих аспектов.

Поданное в банковское учреждение платежное поручение тщательно проверяется на отсутствие ошибок и неправильного оформления.

Также операционистом осуществляется сверка подписей и печатей с оригиналами, проверка соответствия названия банка получателя и номера корреспондентского счета.

После принятия платежки сотрудник банка проставляет на ней свою подпись и банковский штамп. Принятое платежное поручение фиксируется в журнале регистрации и ему присваивается порядковый номер.

С этого момента ответственность за исполнение поручения принимает на себя банк. Плательщик должен лишь обеспечить достаточное наличие средств на собственном счету.

Необходимые термины

Платежное поручение это документальное распоряжение владельца банковского счета обслуживающему банку на переведение предопределенной суммы на счет указанного получателя.

Также может составляться поручение лицом, не имеющим банковского счета, при условии внесении им наличных средств для передачи их получателю в безналичной форме.

Срок действия платежного поручения это период, в течение какого документ подается в банк. При проверке платежки на правильность оформления в первую очередь проверяется дата ее создания.

Несоответствующий нормам срок действия не дозволяет банку принять поручение к исполнению. Исполнить платежный документ после принятия банк обязан в срок, определенный законодательством.

В некоторых случаях может устанавливаться более краткий срок исполнения, определяемый договором банковского счета или обычаями делового оборота.

Общий срок для исполнения безналичных расчетов не должен превосходить:

- двух рабочих дней в территориальных пределах субъекта РФ;

- пяти рабочих дней в пределах РФ.

При отсутствии или дефиците средств на счету плательщика неоплаченные платежные поручения перемещаются в специальную картотеку не оплаченных в срок документов.

Исполнение платежек осуществляется при поступлении средств в порядке очередности, определенном законом.

Назначение платежки

Посредством платежных поручений перечисляются средства:

- за поставку товаров, выполнение работ, оказание услуг;

- в счет предоплаты либо для осуществления периодических платежей;

- в бюджетную систему и внебюджетные фонды;

- для погашения кредитов и процентов по ним;

- для иных целей, предусмотренных законодательством или договором.

Платежное поручение это один из вариантов безналичных расчетов. На его основании банк перечисляет средства со счета плательщика в счет определенного лица.

Правовая база

Срок действия для платежного поручения закрепляет «Положение о правилах осуществления перевода денежных средств», утвержденное Приказом Банка России №383 от 19.06.2012.

В соответствии с п.5.5 этого норматива срок действия платежного поручения 10 календарных дней со дня, следующего за днем составления документа. Таким образом, можно предоставить поручение в банк не сразу, а на протяжении всего периода действия.

При этом следует учитывать, что количество дней определено в днях календарных, а не рабочих. В общий срок действия входят и выходные дни, и праздничные.

Период действия

Теперь рассмотрим, сколько времени платежный документ на перечисление денег имеет статус действительного. В соответствии с пунктом 5.5 Правил перевода денег, которые утверждены Центробанком 19.06.2012 года, срок действия платежного поручения составляет 10 календарных дней (не следует путать рабочий и календарный день!).

ПРИМЕР

Допустим, платежное поручение было сформировано 15 мая 2017 года. Чтобы определить время его действия, необходимо отсчитать 10 календарных дней начиная с 16 мая 2021 года. Искомой датой будет 25 мая 2021 года.

Таким образом, поручение может быть предъявлено кредитной организации для исполнения не позднее 25 мая 2021 года включительно. Если предъявить документ позже, банк откажет в его исполнении, так как срок действия истек.

Зная, что платежное поручение действительно 10 дней, плательщику не составляет труда рассчитать дату предъявления данного документа в кредитную организацию. Поэтому с учётом допустимого срока, он может грамотно распланировать свое время и посетить банк, когда это ему удобно, а не сразу после составления платежного поручения.

Поэтому прежде чем идти в банк, следует удостовериться, что платежное поручение на сегодняшний день является действительным.

Также см. «Что писать в графе «Назначение платежа».

Читать также

07.07.2017

Сколько дней действительно платежное поручение

Теперь рассмотрим другой период времени, а именно срок действия платежного документа на перечисление денежных средств.

Нормативно установлено, что платежное поручение действительно в течение десяти дней с даты, следующей за днем его составления. Этот срок исчисляется не в рабочих, а в календарных днях (п. 5.5 Правил осуществления перевода, утвержденных Банком России 19 июня 2012 года).

К примеру, платежное поручение составлено 10 января 2021 года. Для того, чтобы ответить на вопрос, сколько действительно платежное поручение с указанной даты, следует исчислить десять календарных дней начиная с 11 января 2021 года. Соответствующей датой является 20 января 2021 года. Следовательно, данное поручение может быть предъявлено банку для исполнения не позднее 20 января 2021 года (включительно). Если поручение будет предъявлено позже, банк не сможет его исполнить ввиду истечения срока.

Таким образом, плательщик при наличии информации о том, что срок действия платежного поручения составляет десять дней, имеет возможность определить дату предъявления указанного документа к исполнению в пределах указанного срока.

1. При отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения. 2. Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции. 3. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения. Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа. 4. Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении. 5. Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

Комментарий к статье 875

В соответствии с Положением о безналичных расчетах платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя). Получатель средств (взыскатель) представляет в банк указанные расчетные документы при реестре переданных на инкассо расчетных документов, составляемом в двух экземплярах. Первый экземпляр реестра оформляется двумя подписями лиц, имеющих право подписи расчетных документов, и оттиском печати. Непринятые документы вычеркиваются из реестра переданных на инкассо расчетных документов и возвращаются получателю средств (взыскателю), количество и сумма расчетных документов в реестре исправляются. Банк-эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом. Учреждения и подразделения расчетной сети ЦБ РФ осуществляют экспедирование расчетных документов самих кредитных организаций и других клиентов ЦБ РФ в порядке, предусмотренном нормативными актами ЦБ РФ. Кредитные организации (филиалы) организуют доставку расчетных документов своих клиентов самостоятельно. Платежные требования и инкассовые поручения клиентов кредитных организаций (филиалов), предъявляемые к счету кредитной организации (филиала), должны направляться в учреждение или подразделение ЦБ РФ, обслуживающее данную кредитную организацию (филиал). Поступившие в исполняющий банк платежные требования и инкассовые поручения регистрируются в журнале с указанием номера счета плательщика, номера, даты и суммы каждого расчетного документа. Учреждениями и подразделениями расчетной сети ЦБ РФ при регистрации дополнительно указываются банковский идентификационный код (БИК) банка плательщика и БИК банка получателя средств (взыскателя). На всех экземплярах поступивших платежных требований, инкассовых поручений проставляются дата и время поступления расчетного документа. Ответственный исполнитель исполняющего банка осуществляет контроль полноты и правильности заполнения реквизитов платежных требований и инкассовых поручений за исключением проверки подписей и печати получателя средств (взыскателя), а также проверяет наличие на всех экземплярах расчетных документов штампа банка-эмитента и подписи ответственного исполнителя. Расчетные документы, оформленные с нарушением требований, подлежат возврату. При возврате платежных требований, инкассовых поручений в регистрационном журнале делается запись с указанием даты и причины возврата. При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условия об оплате расчетных документов сверх имеющихся на счете денежных средств платежные требования, акцептованные плательщиком, платежные требования на безакцептное списание денежных средств и инкассовые поручения помещаются в картотеку как «Расчетные документы, не оплаченные в срок». Исполняющий банк обязан известить банк-эмитент о помещении расчетных документов в картотеку. Указанное извещение направляется исполняющим банком банку-эмитенту не позже рабочего дня, следующего за днем помещения расчетных документов в картотеку. Банк-эмитент доводит извещение о постановке в картотеку до клиента по получении извещения от исполняющего банка. Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством. Допускается частичная оплата платежных требований, инкассовых поручений, находящихся в картотеке При неполучении платежа по платежному требованию, инкассовому поручению либо извещения о постановке в картотеку банк-эмитент может по просьбе получателя (взыскателя) средств направить в исполняющий банк запрос о причине неоплаты указанных расчетных документов не позже рабочего дня, следующего за днем получения соответствующего документа от получателя средств (взыскателя), если иной срок не предусмотрен договором банковского счета. В случае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании платежного требования или инкассового поручения банк-эмитент несет перед ним ответственность в соответствии с законодательством. Речь идет об ответственности по основаниям и в размере, предусмотренных в гл. 25 ГК, т.е. ответственности, которая наступает в общем порядке. В случае несоблюдения банками требований к проверке расчетных документов банки несут ответственность за убытки, возникшие вследствие исполнения неправомерно выставленных платежных требований, оплачиваемых без акцепта плательщиков, или инкассовых поручений. При исполнении инкассового поручения исполняющий банк должен представить плательщику документы взыскателя в той форме, в которой они были получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции. Расчеты платежными требованиями. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях: 1) установленных законодательством; 2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. В платежном требовании обязательно указываются: а) условие оплаты; б) срок для акцепта; в) дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) им плательщику; г) наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнения работ, оказания услуг), способ поставки товара и другие реквизиты. Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков. Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее 5 рабочих дней. При оформлении платежного требования кредитор (получатель средств) по основному договору указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считаются 5 рабочих дней. На всех экземплярах принятых исполняющим банком платежных требований ответственный исполнитель банка в поле «Срок платежа» проставляет дату, при наступлении которой истекает срок акцепта платежного требования. При исчислении даты в расчет принимаются рабочие дни. День поступления в банк платежного требования в расчет указанной даты не включается. Последний экземпляр платежного требования используется для извещения плательщика о поступлении платежного требования. Указанный экземпляр расчетного документа передается плательщику для акцепта не позже следующего рабочего дня со дня поступления в банк платежного требования. Передача платежных требований плательщику осуществляется исполняющим банком в порядке, предусмотренном договором банковского счета. Платежные требования помещаются исполняющим банком в картотеку расчетных документов, ожидающих акцепта для оплаты, до получения акцепта плательщика, отказа от акцепта (полного или частичного) либо истечения срока акцепта. Плательщик в течение срока, установленного для акцепта, представляет в банк соответствующий документ об акцепте платежного требования либо отказе полностью или частично от его акцепта по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа. Акцепт платежного требования либо отказ от акцепта (полный или частичный) оформляется заявлением об акцепте, отказе от акцепта. При акцепте платежных требований заявление составляется в двух экземплярах, первый из которых оформляется подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати плательщика. При полном или частичном отказе от акцепта заявление составляется в трех экземплярах. Первый и второй экземпляры заявления оформляются подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати плательщика. Ответственный исполнитель банка, обслуживающий счет плательщика, проверяет правильность и полноту оформления клиентом заявления об акцепте, отказе от акцепта. Последний экземпляр заявления об акцепте, отказе от акцепта возвращается плательщику в качестве расписки в получении заявления. Акцептованное платежное требование не позже рабочего дня, следующего за днем приема заявления, оплачивается со счета плательщика. При полном отказе от акцепта платежное требование не позже рабочего дня, следующего за днем приема заявления, подлежит возврату в банк-эмитент вместе с экземпляром заявления для возврата получателю средств. При частичном отказе от акцепта платежное требование не позже рабочего дня, следующего за днем приема заявления, оплачивается в сумме, акцептованной плательщиком. Один экземпляр заявления вместе с первым экземпляром платежного требования является основанием для списания денежных средств со счета клиента, другой экземпляр заявления не позже рабочего дня, следующего за днем приема заявления, направляется в банк-эмитент для передачи получателю средств. При неполучении в установленный срок заявления об акцепте, отказе от акцепта платежное требование на следующий рабочий день после истечения срока акцепта возвращается в банк-эмитент с указанием на оборотной стороне первого экземпляра платежного требования причины возврата: «Не получено согласие на акцепт». Все возникающие между плательщиком и получателем средств разногласия разрешаются в порядке, предусмотренном законодательством. Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков. В платежном требовании на безакцептное списание денежных средств со счетов плательщиков на основании законодательства в поле «Условие оплаты» получатель средств проставляет «без акцепта», а также делает ссылку на закон, на основании которого осуществляется взыскание. В поле «Назначение платежа» взыскателем в установленных случаях указываются показания измерительных приборов и действующие тарифы либо производится запись о расчетах на основании измерительных приборов и действующих тарифов. В платежном требовании на безакцептное списание денежных средств на основании договора в поле «Условие оплаты» получатель средств указывает «без акцепта», а также дату, номер основного договора и соответствующий его пункт, предусматривающий право безакцептного списания. Безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о безакцептном списании денежных средств либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания). Отсутствие условия о безакцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений являются основанием для отказа банком в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта 5 рабочих дней. При приеме платежных требований на безакцептное списание денежных средств ответственный исполнитель исполняющего банка обязан проверить наличие ссылки на законодательный акт (основной договор), дающий право получателю средств на указанный порядок расчетов, а также в установленных случаях наличие показаний измерительных приборов и действующих тарифов либо записи о расчетах на основании измерительных приборов и действующих тарифов. При отсутствии указания «без акцепта» платежные требования подлежат оплате плательщиком в порядке предварительного акцепта со сроком для акцепта 5 рабочих дней. Банки не рассматривают по существу возражений плательщиков по списанию денежных средств с их счетов в безакцептном порядке. Расчеты инкассовыми поручениями. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются: 1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции; 2) для взыскания по исполнительным документам; 3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении в поле «Назначение платежа» должна быть сделана ссылка на соответствующий закон. При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение. В случае взыскания исполнительского сбора судебным приставом-исполнителем инкассовое поручение должно содержать указание на взыскание исполнительского сбора, а также ссылку на дату и номер исполнительного документа судебного пристава-исполнителя. Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата. Банки не принимают к исполнению инкассовые поручения на списание денежных средств в бесспорном порядке, если прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, установленного законодательством. Банки, обслуживающие должников, исполняют поступившие инкассовые поручения с приложенными исполнительными документами либо при отсутствии или недостаточности денежных средств на счете должника для удовлетворения требований взыскателя делают на исполнительном документе отметку о полном или частичном неисполнении указанных в нем требований в связи с отсутствием на счете должника денежных средств и помещают инкассовое поручение с приложенным исполнительным документом в картотеку. Инкассовые поручения исполняются по мере поступления денежных средств в очередности, установленной законодательством. Бесспорный порядок списания денежных средств применяется по обязательствам в соответствии с условиями основного договора, за исключением случаев, установленных ЦБ РФ. Списание денежных средств в бесспорном порядке в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о списании денежных средств в бесспорном порядке либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), имеющем право выставлять инкассовые поручения на списание денежных средств в бесспорном порядке, обязательстве, по которому будут производиться платежи, а также об основном договоре. Отсутствие указанных сведений является основанием для отказа банком в оплате инкассового поручения. Инкассовое поручение должно содержать ссылку на дату, номер основного договора и соответствующий его пункт, предусматривающий право бесспорного списания. Банки не рассматривают по существу возражений плательщиков против списания денежных средств с их счетов в бесспорном порядке. Банки приостанавливают списание денежных средств в бесспорном порядке в следующих случаях: — по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскания; — при наличии судебного акта о приостановлении взыскания; — по иным основаниям, предусмотренным законодательством. В документе, представляемом в банк, указываются данные инкассового поручения, взыскание по которому должно быть приостановлено. При возобновлении списания денежных средств по инкассовому поручению его исполнение осуществляется с сохранением указанной в нем группы очередности и календарной очередности поступления документа внутри группы. Исполнительный документ, взыскание денежных средств по которому не производилось (за исключением случаев прекращения исполнительного производства) или произведено частично, возвращается вместе с инкассовым поручением банку-эмитенту для передачи взыскателю лично под расписку в получении или заказной почтой с уведомлением. Исполнительный документ, взыскание денежных средств по которому произведено или прекращено в соответствии с законодательством, возвращается исполняющим банком в суд или другой орган, выдавший исполнительный документ. При этом исполняющий банк делает на исполнительном документе отметку о дате его исполнения с указанием взысканной суммы или дате возврата с указанием основания прекращения взыскания.

Свежие материалы

- Уточненка по 4 ФСС Когда нужно корректировать 4-ФССПредставленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если…

- Социальный налог 2021 Начисление налогаВ бухгалтерском учете суммы авансовых платежей по налогу отражаются по кредиту счета 69 (68)…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Зачем скупают золото Грамотная продажа золота – процесс, на который придётся потратить немного свободного времени. Нужно будет выяснить,…