Главная / Банкротство / Банкротство юридических лиц

Назад

Опубликовано: 06.09.2019

Время на чтение: 4 мин

0

332

В финансовых отношениях между различными видами юридических лиц и индивидуальных предпринимателей существуют дебиторские и кредиторские взаимные обязательства. Все они сводятся к возникновению дебиторской и кредиторской задолженностям.

- Срок исковой давности у дебиторской задолженности Момент возникновения с учетом выходных и праздничных дней

- Определение начала срока давности при просрочке обязательств

- Как определить начало срока давности, если срок исполнения обязательства не определен

Дебиторская задолженность – это вид задолженности, когда компании не происходит оплата оказанных ей услуг или поставленного товара. То есть в этом случае компания выступает кредитором, перед которым имеются долги у её контрагентов.

Кредиторская задолженность – это задолженность, которая возникает у компании перед её контрагентами.

У одной компании одновременно существуют и дебиторская, и кредиторская задолженности. Погашение этих видов задолженностей должно происходить в соответствии с условиями, сформулированными в заключенном договоре. При этом использование слова «задолженность» не всегда может толковаться, как просрочка исполнения финансового обязательства — в финансово-экономических отношениях данный термин используется для того, чтобы определять проведение взаиморасчетов с контрагентами. Использование термина «задолженность» длится до момента, пока все расчёты не будут полностью завершены.

Срок исковой давности по дебиторской задолженности

Для срока исковой давности по дебиторской задолженности (ДЗ) установлена продолжительность 3 года с даты ее образования. Данный временной промежуток установлен статьей 196 ГК РФ. Здесь же, кроме того, определен и 10-летний максимум продолжительности такого срока. Исключения возможны, но лишь в обстоятельствах, определенных законом.

Что такое дебиторская задолженность, вы можете узнать из статьи «Дебиторская задолженность — это…».

Отсчет срока исковой давности по дебиторской задолженности следует вести со дня, который следует за днем, когда нарушены договорные условия. Дата начала течения срока исковой давности дебиторской задолженности зависит от того, установлен ли срок исполнения обязательства (срок погашения задолженности). Возможны, в частности, следующие ситуации.

Каждое обязательство должно находить отдельное отражение, даже если контрагент один. Только так можно правильно организовать учет ДЗ.

Далее приводится описание особенностей, которые надо учитывать при определении срока исковой давности дебиторской задолженности.

См. также «Как правильно в 1С посмотреть дебиторскую задолженность».

ПРИМЕРЫ определения даты истечения срока исковой давности дебиторской задолженности от КонсультантПлюс: 1.Договором аренды установлено, что арендная плата перечисляется в течение 10 календарных дней со дня выставления счета арендодателем. Счет за январь выставлен арендатору 30 января 2021 г… Продолжение примера см. в Готовом решении от К+.

С какого дня считают этот срок

При составлении иска в суд сроки взыскания дебиторской задолженности исчисляются со дня, когда долг стал просроченным. Большинство компаний работает с отсрочкой платежа. Если договором установлена дата оплаты, к примеру, 45 календарных дней с момента отгрузки товара, то дебиторская задолженность становится просроченной начиная с 46 дня. Моментом отгрузки признается дата получения товара работником склада, о чем в товарной накладной ставится отметка, или дата подписания акта выполненных работ (услуг).

При составлении иска следует учитывать, с какой даты взыскать дебиторскую задолженность в течение трех лет по решению суда: получить деньги компания вправе с даты, когда долг стал считаться просроченным (это определяется условиями контракта) и до истечения 3 лет с этого момента.

Если компании работают с применением договора факторинга, то порядок оплаты дебиторского долга устанавливается трехсторонним соглашением с участием банка-фактора. О наличии такого договора покупатель не всегда осведомлен. В этом случае срок давности просроченной дебиторской задолженности начинается с даты расчетов, установленной контрактом на поставку товаров.

Задолженность взыскать невозможно? Эксперты КонсультантПлюс разобрали, как правильно ее списать в такой ситуации. Используйте эти инструкции бесплатно.

Прерывание срока исковой давности

Срок, в течение которого нужно подать исковое заявление, допускается прерывать в следующих обстоятельствах:

- должник признал долг;

- должник погасил некоторую часть долга;

- должник признал существование долга и просит изменить договор таким образом, чтобы в него были внесены уточнения по реструктуризации долга.

Полностью обстоятельства — основания для законного прерывания срока давности приведены в постановлении Пленума ВС РФ от 29.09.2015 № 43.

По окончании перерыва срок, о котором идет речь в статье, стартует заново, а период, прошедший до перерыва, из нового срока не исключается. На этот счет имеется разъяснение, приведенное в письме ФНС России от 06.12.2010 № ШС-37-3/16955. Чтобы документально оформить факт признания долга, следует составить акт сверки расчетов. Под документом должны при этом стоять подписи и печати обеих сторон.

Если речь пойдет о погашении части долга или о признании некоторой его доли, такие действия не будут считаться признанием полной суммы долга.

Может так произойти, что суд оставит без рассмотрения иск кредитора. В таких обстоятельствах, согласно нормам ст. 203 ГК РФ, срок исковой давности продолжит течь без перерыва, как обычно.

Если же суд примет постановление, в котором долг признается в некой сумме, то списывать задолженность по окончании срока давности не допускается. Безнадежной данную ДЗ удастся признать только в 2 случаях (п. 2 ст. 266 НК РФ):

- Окончено исполнительное производство. Основание — постановление судебного пристава.

- Организация-должник прошла процедуру ликвидации. Основание — лист записи о выводе данной организации из ЕГРЮЛ.

Какие документы необходимы для подтверждения наличия безнадежной задолженности

Просроченная дебиторская задолженность, так же как и любые другие расходы организации, должна быть подтверждена надлежащими документами. Только в этом случае суммы задолженности с истекшим сроком уменьшают налоговую базу, исходя из которой рассчитывается налог на прибыль.

Так, в письме ФНС от 06.12.2010 отражено, что для включения дебиторской задолженности в состав расходов необходимы документы:

- доказывающие факт и дату возникновения долга (накладные на отпуск товара, акты приемки работ, иные первичные документы);

- подтверждающие завершение давностного срока.

При этом ФНС отмечает, что один лишь письменный договор между контрагентами, как правило, не доказывает совершение хозяйственной операции и возникновение задолженности.

Судебная практика не имеет однозначного мнения по вопросу о том, какие документы достаточны для подтверждения безнадежной задолженности.

Не считаются подтверждающими документы:

- оформленные формально, в отсутствие реальных хозяйственных операций (формальность документооборота подтверждается, в частности, взаимозависимостью контрагентов, подписанием документов от имени контрагента неустановленным лицом и т. д.) – это мнение высказано в определении ВАС РФ от 15.11.2012 № ВАС-14642/12;

- с пороками оформления, влекущими невозможность установить основания и дату появления долга, а также тот момент, когда срок давности истек (определение ВС РФ от 29.04.2015 № 309-КГ15-3698).

Обратите внимание! В то же время, с учетом конкретных обстоятельств дела, достаточными доказательствами дебиторской задолженности могут быть признаны платежные поручения и регистры бухучета, даже в отсутствие договоров и накладных (постановление АС Московского округа от 24.05.2015 № А40-70551/14).

Приостановление срока исковой давности

Срок исковой давности допускается приостанавливать, если сложились следующие обстоятельства:

- Чрезвычайные ситуации вроде стихийных бедствий, аварий, забастовок и проч.

- Обязательства не исполняются по причине введения моратория.

- Закон, на основании которого регулировались взаимоотношения сторон, временно не действует (приостановлен).

- Одна из сторон входит в состав Вооруженных сил РФ, и они переведены на военное положение.

Срок исковой давности удастся приостановить, если обстоятельства, приведшие к задержке, сложились в последнее полугодие его течения. Если же срок исковой давности будет равняться полугоду или меньше — то в любой момент на его протяжении.

Приостановить срок исковой давности можно и в той ситуации, когда стороны намерены разрешить спор вне суда (п. 3 ст. 202 ГК РФ). Согласно п. 16 постановления Пленума ВС РФ от 29.09.2015 № 43 приостановление данного срока осуществляется на период, который предусмотрен законодательством для внесудебной процедуры. Если такой период не установлен, то ориентироваться следует на 6-месячный срок. Отсчет ведется с момента начала этой процедуры.

Согласно норме, содержащейся в п. 4 ст. 202 ГК РФ, исковый срок снова запускается с момента, когда произошла приостановка.

Восстановление срока исковой давности

Для данного срока существует возможность его восстановить, если у истца наличествуют веские причины для пропуска. Обычно в этом качестве суд воспринимает обстоятельства, связанные с болезнью, тяжелым состоянием и иными личными ситуациями.

Причину пропуска суд посчитает веской, когда обстоятельства, приведшие к нарушению регламента, сложились в течение 6 последних месяцев срока исковой давности. Если данный срок равняется полугоду или меньше — то в любой момент его течения. Соответствующая норма содержится в ст. 205 ГК РФ.

Укажем отдельно, что все вышеприведенные преференции относятся только к физлицам. Для организаций и ИП такой возможности нет, и восстановление не будет произведено — независимо от причин, из-за которых произошел пропуск срока. Обоснование данной нормы содержится в постановления Пленума ВС РФ и Пленума ВАС РФ от 28.02.1995 № 2/1.

Как списать долг в бухучете

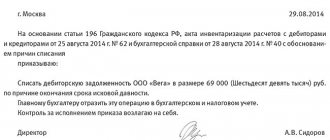

Если после инвентаризации обнаружена дебиторская задолженность, в компании составляют приказ об инвентаризации, а результаты заносят в форму ИНВ-17. Следующий этап списания дебиторской задолженности: создание приказа руководства о ликвидации долга на основании акта инвентаризации и бухгалтерской справки.

Чтобы после списания дебиторской задолженности не получить претензии от ФНС, следует приложить к акту документ с историей возникновения долга и бумаги о сделке: договоры, накладные, счета, акты оказанных услуг и сверок. В качестве документа, подтверждающего безнадежность долга, можно направить выписку из ЕГРЮЛ или постановление судебного пристава.

Обратите внимание!

Признать безнадежным можно долг компании, исключенной из ЕГРЮЛ после 2014 года. Однако с ИП это не пройдет. Нельзя списать задолженность бизнесмена только на основании исключения из ЕГРИП, так как он отвечает по долгам всем своим имуществом. Это возможно, если физлицо скончалось, обанкротилось или его местонахождение неизвестно.

Процедура списания безнадежной дебиторской задолженности

Мы выяснили, что для списания просроченного долга его следует перевести в безнадежный. Помимо того, должно также присутствовать документальное свидетельство этой безнадежности.

Для того чтобы доказать завершение срока, следует предъявить какую-нибудь первичную документацию, по которой проводились операции; это могут быть:

- различные акты;

- накладные;

- договор о покупке продукции, предоставлении услуг и проч. Списание дебиторской задолженности с истекшим сроком исковой давности

В таком случае понадобится выписка из Реестра, которая подтверждает, что организация была исключена из ЕГРЮЛ. Такая выписка является официальным документом, а значит, ее вполне можно использовать в качестве доказательства ликвидации контрагента.

К документам, которые могут подтвердить неспособность, относится:

- заключение ликвидационной комиссии о том, что ликвидированное предприятие не будет оплачивать долг ввиду отсутствия средств;

- судебное постановление о завершении производства по причине отсутствия информации о местоположении должника, недостатка средств и имущества;

- судебное решение о банкротстве контрагента.

Напомним, что одна из основных задач бухгалтерского учета — это формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

Наличие в организации дебиторской или кредиторской задолженности, по которым истек срок исковой давности, искажает реальную картину об имуществе и обязательствах организации. Ведь дебиторка с истекшим сроком исковой давности – это долг, который организация уже не сможет взыскать в судебном порядке. И если должник не захочет вернуть этот долг самостоятельно (что маловероятно, ведь на это у него уже было 3 года), такая задолженность становится нереальной для взыскания, а значит, должна формировать убытки кредитора.

То же относится и к кредиторской задолженности, по которой срок исковой давности истек. У кредитора уже нет возможности взыскать долг в принудительном порядке, следовательно, должник может такой долг уже не гасить.

Указывается, что дебиторская или кредиторская задолженность, по которым срок исковой давности истек, списываются по каждому обязательству на основании инвентаризации, письменного обоснования и приказа руководителя. Списанные долги относятся на финансовые результаты организации в составе прочих доходов (при списании кредиторки) и прочих расходов (при списании дебиторской задолженности).

Списание дебиторской и кредиторской задолженности возможно и раньше срока исковой давности, если такие долги будут признаны нереальными для взыскания (погашения). Это возможно, к примеру, при исключении должника из ЕГРЮЛ в случае ликвидации.

Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами», 67 «Расчеты по долгосрочным кредитам и займам» и др. – Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

Дебет счета 91, субсчет «Прочие расходы» — Кредит счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 и др.

Если дебиторская задолженность списывается за счет средств созданного ранее резерва, вместо счета 91 дебетуется счет 63 «Резервы по сомнительным долгам».

При этом списание дебиторской задолженности в связи с неплатежеспособностью должника не приводит к полному аннулированию задолженности. Такой долг должен числиться за балансом в течение 5 лет с момента списания задолженности на случай ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Приказа Минфина от 29.07.1998 № 34н).

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Списание дебиторской задолженности с истекшим сроком исковой давности

В бухучете ДЗ списывается на основании определенных нормативами документов. В этом качестве утверждены:

- инвентаризационный акт,

- справка из бухгалтерии,

- приказ директора, в котором есть указание о необходимости списания.

Приведенный перечень документов указан в 77-м пункте Положения по ведению бухучета и отчетности РФ, утв. приказом Минфина РФ от 29.07.98 № 34н.

Согласно п. 11 ПБУ 10/99 дебиторку с прошедшим сроком давности следует отнести к прочим расходам. Что касается налогового учета, то в соответствии с нормами подп. 2 п. 2 ст. 265 НК РФ такая ДЗ должна признаваться внереализационным расходом.

Как учитывать списание дебиторки в бухучете см. здесь.

Списать ДЗ в налоговом учете вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Об особенностях исчисления НДС при списании дебиторки вы можете узнать из статьи «Как учитывать суммы НДС при списании дебиторской задолженности?».

Документация по списанию

Чтобы списать ДЗ и КЗ, нужно сделать приказ на инвентаризацию долга и поместить его показатели в форму ИНВ-17.

Далее менеджер выдает приказ о списании долга фирмы по данным акта по проведенной инвентаризаиции, в который обязан включать сумму задолженности, описание ситуации, по которой долг был обреченным, ссылка на число и дату инвентаризации акт.

Налоговые органы в особенности кропотливо инспектируют списанные долги, потому лучше приложить историю его появления и документы, которые подтверждают действительность сделки, в отчетность компании.

В итоге, для списания ДЗ нужны три документа:

- Акт инвентаризации (ИНВ-17).

- Письмо-обоснование. В нем должно указываться название должника, дата появления долга, основания появления долга, какие документы подтверждают появление задолженности, размер задолженности для каждого должника, расчет давности.

- Приказ.

Итоги

Общий срок исковой давности по дебиторке — 3 года. При этом данный период на законных основаниях разрешено прерывать, приостанавливать и даже восстанавливать при обоснованном его пропуске (правда, только для физлиц).

По окончании срока (если не было решения суда) компания вправе произвести списание ДЗ в расходы. Такая операция будет правомерна как в бухгалтерском, так и в налоговом учете.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что будет, если подать исковое заявление в суд, когда исковой период уже истек

Судья возьмет такой иск работу – заведет дело, назначит судебное заседание и при необходимости запросит документы у сторон спора. И по результатам судебного процесса даже может принять решение о взыскании всей задолженности в пользу истца.

Но это случится, если до окончания дела ответчик по каким-либо причинам не заявит судье (устно или письменно) о применении исковой давности,то есть не попросит судью отклонить иск по причине просрочки обращения с ним в суд.

Если такое заявление будет сделано, то судья закроет дело без лишних разговоров. И тогда вернуть деньги уже не получится. Долг придется списать, как безнадежный.

Самостоятельно (без заявления должника) судья не вправе применить срок исковой давности, даже когда сам увидит, что на день обращения в суд он уже закончился.