В современных реалиях каждая компания, контролирующая свои риски, должна иметь внутренний регламент по проверке контрагентов!

Это норма, которую диктует сама жизнь. Наличие такого внутреннего документа, а главное следование его порядку является хорошим показателем проявления должной осмотрительности. Да, не гарантирует 100 % защиты, но помогает снизить банковские, предпринимательские и налоговые риски, в том числе риск признания необоснованной налоговой выгоды.

Не секрет, что банки любят данный документ и регулярно запрашивают его, чтобы понять, насколько прозрачен бизнес с точки зрения Закона о легализации №115 – ФЗ . Налоговики же, как правило, такой документ не запрашивают. Их задача, в первую очередь – это снять расходы и НДС. И чем лучше налогоплательщик подготовлен, чем более ответственно подходит к своему выбору, тем сложнее инспекторам отстоять свою позицию.

Проявляйте должную осмотрительность при выборе контрагентов.

Понятия «должная осмотрительность» и «необоснованная налоговая выгода» были впервые введены Постановлением Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды». Пленум указал на то, что оценивая деятельность компании надо смотреть на 2 (два) важных аспекта ее жизнедеятельности:

- Реальность совершения сделки;

- Проявление должной осмотрительности.

Пункт 10 постановления N 53 разъясняет, что налоговая выгода может быть признана необоснованной, только если инспекторами будет доказано следующее:

- налогоплательщик действовал без должной осмотрительности и осторожности;

- налогоплательщику должно было быть известно о нарушениях, допущенных контрагентом.

Эта позиция актуальна и в наши дни! Налоговики стараются доказать факт фиктивности (нереальности) сделки, отсутствие проявления должной осмотрительности. Налогоплательщики же пытаются доказать, что они эту самую осмотрительность проявили и, что на момент сделки никаких негативных факторов деятельности выявлено не было.

Вот некоторые судебные решения, где проявление осторожности помогло налогоплательщикам в спорах с налоговой инспекцией.

- Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 29.11.2016 N 305-КГ16-10399 по делу N А40-71125/2015

- Постановление АС МО от 31 марта 2015 г. по делу N А41-26399/14 по ООО «Фирма АНТ»

- Постановление АС Западно-Сибирского округа от 08.07.2016 N Ф04-2454/2016 по делу N А46-9814/2015

Особые моменты

При рассмотрении понятия должной осмотрительности нужно обратить внимание на такие моменты:

- если налогоплательщик ее не проявил, это может стать причиной сотрудничества с недобросовестным партнером

; - если ИФНС докажет, что налогоплательщик не проявил должной осмотрительности, то она доначислит налог на прибыль и НДС

, принятый к возмещению из бюджета; - должную осмотрительность следует рассматривать как один из методов проверки потенциального контрагента, используемый вместе с другими способами оценки деятельности субъектов хозяйствования;

- при непроявлении должной осмотрительности возможно появление необоснованной налоговой выгоды

, поскольку эти понятия тесно связаны между собой; - судебные органы при проведении разбирательств не берут во внимание тот факт, что понятие должной осмотрительности не регламентировано законодательством РФ, хотя и активно используют его в своей практике;

- в законодательстве РФ не содержится каких-либо критериев оценки непроявления должной осмотрительности при анализе контрагентов.

Зачем надо проверять поставщика до сделки?

На мой взгляд, осторожность в выборе поставщика, осуществленная до начала взаимоотношений помогает минимизировать:

- Банковские риски;

- Налоговые риски;

- Предпринимательские риски.

Банковские риски связаны с возможностью получения «Отказов в проведении операций». Если поставщик не является благонадежным с точки зрения банков, то, совершая для него платеж, вполне реально получить запись в «черном списке» N 639-П. Это плохо сказывается на бизнесе, так как приводит к дополнительным потерям и блокировкам банковских счетов.

Налоговые риски связаны с тем, что совершая операции с неблагонадежным партнером можно лишиться и расходов, уменьшающих налоговую базу и НДС. Кроме того, придется заплатить пени и штрафы. В случае невозможности погасить свои налоговые обязательства возможно привлечение к субсидиарной ответственности.

Предпринимательские риски всегда связаны с тем, что доверяя тому, кто этого доверия не заслуживает, можно лишиться имущества. Оценивая возможность заключения контракта, нужно обратить внимание на платежеспособность претендента, и возможность выполнить свои обязательства по договору. Многих из вышеперечисленных рисков есть возможность избежать, если ответственно выбирать того с кем вести бизнес. Прекрасные ценовые качества сделки – это не главный признак благополучной сделки. Надо думать о ее дальнейших последствиях и понимать все риски.

Как проверять контрагентов

Фирма может внешне выглядеть благополучно, иметь красивый офис и вежливый отдел продаж, а внутри там огромные долги, суды и директор в бегах.

Алена Ива юристА если вы принимаете к вычету НДС, вам налоговая может устроить вырванные годы только за то, что контрагент покажется ей каким-то неблагонадежным.Поэтому контрагентов надо проверять.

Вот как это делать.Сразу оговорюсь: есть 16 способов проверить контрагента по разным базам, сайтам и сервисам, и если пользоваться всеми, то это будет стоить времени. С другой стороны, прошедший все 16 шагов контрагент — это золото. Если вы начали проверку, и первые же пять этапов оказались провальными, можно сразу отказывать этому контрагенту — маловероятно, что дальше вы найдете что-то хорошее.Запросить у потенциального контрагента копии основных документов.Получить

Регламент проверки контрагентов. Чем поможет?

Представим ситуацию, когда у компании есть четко приведенный порядок анализа кандидата перед заключением договора. Сотрудники следуют внутренним требованиям и отсекают многие опасные варианты на корню. Например, заключая договор на переработку продукции, вам предлагают прекрасную цену, но, по факту первичной проверки выясняется, что у переработчика нет

- требуемых производственных мощностей;

- человеческих ресурсов;

- нужного кода ОКВЭД для совершения операции.

Скорее всего, такой кандидат вряд ли справится с возложенной на него задачей. Возможно, требуется продолжить дальнейший поиск того, кто будет соответствовать всем необходимым условиям.

advocatus54.ru

При отказе контрагента от предоставления запрошенных документов, менеджер присваивает такому контрагенту категорию «контрагент с рисками», о чем делает отметку в юридическом деле контрагента.

3. Юридическое дело контрагента. 3.1. Юридическое дело контрагента формируется одновременно с формированием документов на заключение договора. 3.2. В целях оформления юридического дела контрагента менеджер запрашивает документы и информацию по перечню у контрагента. Запрос документов и информации помещается в юридическое дело.

3.3. Юридическое дело контрагента включает: а) информация о способе получения сведений о контрагенте (распечатка рекламы в СМИ; рекомендации партнеров или других лиц; сайт контрагента; служебная записка менеджера об источнике сведений о контрагенте); б) выписка из ЕГРЮЛ (в т.ч. Интернет; — подготовку и отправку заказным письмом с уведомлением в ИФНС по месту постановки будущего контрагента на учет запроса с просьбой подтвердить (опровергнуть) факт недобросовестности будущего партнера; — проверку полномочий лица, подписывающего договор от имени контрагента, которая включает в себя: — проверку документов, удостоверяющих личность лица, подписывающего договор от имени контрагента; — если договор от имени контрагента подписывает директор предприятия (не обособленного подразделения), необходима проверка у данного лица полномочий директора (из приказа о назначении лица директором, из протокола Собрания учредителей предприятия и т.п.); — если договор от имени контрагента подписывает любое другое лицо, необходима проверка доверенности (обязательное наличие подписи руководителя и печать организации; дата; срок, на который выдана доверенность; объем полномочий лица).

ИНН, адрес) Запрос Согласно абз.

Регламент проверки контрагентов. Что в него включить в обязательном порядке?

Важно уделить достаточное внимание следующим факторам:

Порядок проведения проверки кандидата до совершения сделки:

- Как проходит проверка.

- Какие факты наличия имущества, мощностей, складских территорий и прочих ресурсов могут быть, как каким образом это фиксируется: фото, видео съемка объектов и т.д.

- Какими интернет — ресурсами надо пользоваться, на что обратить особое внимание, как фиксируется информация.

Порядок хранения и объем требуемой информации:

- Как правило, организация, заботящаяся о снижении своих рисков, устанавливает ведение «личных дел» по всем, с кем были подписаны договоры. В «личные дела» собираются все данные, полученные в ходе анализа. Это и документы, и фото, и видео и прочие документы, которые удалось собрать.

- Проверяя контрагента на онлайн – ресурсах, важно правильно фиксировать полученную информацию. Для этого формируются скриншоты, которые распечатываются и подписываются ответственными лицами. Не стоит забывать, что время составления документа должно предшествовать подписанию контракта. Только так, получится доказать, что все меры предосторожностей были приняты до сделки, а не во время проведения налоговой проверки.

Признаки недобросовестности контрагента, на что обратить особое внимание.

На такие маркеры недобросовестности указал 53 Пленум ВАС от 12.10.2006г. Нелишним будет включить их в ваше внутреннее Положение и строго анализировать деятельность проверяемых компаний:

- несостоятельность выполнения условий сделки в связи с, несоответствием времени и места нахождения имущества и материальных ресурсов;

- отсутствие требуемых условий для достижения результатов в силу недостатка управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- нет обязательных для вида деятельности расходов;

- нет производственных мощностей и прочих требуемых ресурсов в достаточных объемах;

- организация создана менее, чем за 6 месяцев до совершения хозяйственной операции;

- неритмичный характер деятельности; нарушение законодательства в прошлом;

- разовый, не типичный характер операции;

- осуществление операции не по месту нахождения контрагента;

- использование цепочки посредников.

Возможно, само по себе наличие у кандидата некоторых из вышеперечисленных факторов и не говорит, что с ним нельзя работать. Но, если на это указывает несколько факторов, а в отдельных случаях достаточно и одного, то, скорее всего, стоить задуматься и отказаться от дальнейшего сотрудничества.

Более подробную информацию, на что обратить внимание при оценке кандидата на заключение сделки вы можете найти в моей статье:

Как проявить должную осмотрительность при выборе контрагента?

Положение о проверке контрагентов: образец

Регламент и методика проверки потенциальных партнеров по сделкам разрабатываются субъектами хозяйствования самостоятельно, унифицированных форм, структуры не предусмотрено. В документе рекомендуется указывать лиц, которые назначаются ответственными за реализацию этого блока работ. В разных ситуациях может применяться индивидуальный алгоритм проверки контрагента:

- расширенный инструментарий проверочных мероприятий применяется по отношению к недавно зарегистрированным компаниям, минимальный набор действий – для долго работающих фирм;

- отдельный механизм взаимодействия можно предусмотреть для организаций, с которыми ранее уже заключались сделки;

- разделять партнеров можно по суммам договоров.

Положение о проверке контрагентов содержит сведения о комплекте документов, которые ответственные лица должны запросить у потенциальных партнеров. В регламенте раскрывается информация, подлежащая сбору и анализу, порядок ее получения и методика обработки. Документ утверждается директором и доводится для ознакомления ответственным лицам (под роспись). Рекомендуется регламентом установить срок хранения на предприятии базы данных по контрагентам, обозначить меры ответственности должностных лиц, способы их поощрения.

Вот онлайн — порталы, которыми я рекомендую пользоваться при проверке контрагента!

Анализируя возможность работы с тем или иным партнером воспользуйтесь:

- https://pb.nalog.ru/ — сервис «Прозрачный бизнес», проверяется текущий статус контрагента, его система налогообложения, сохраняется выписка из ЕГРЮЛ/ЕГРНИП

- https://service.nalog.ru/svl.do — проверяется отсутствие сведений о дисквалифицированных руководителях и владельцах компаний

- https://fssprus.ru/iss/ — сервис Службы судебных приставов, проверяется наличие исполнительных листов.

- https://kad.arbitr.ru/ — проверяются сведения об участии контрагента в арбитражных процессах

- https://www.vestnik-gosreg.ru/ -проверяется информация о недействующих юридических лицах и компаниях, находящихся в той или иной стадии ликвидации.

- https://services.fms.gov.ru/info-service.htm?sid=2000 — проверяется информация о действительности паспорта руководителя/владельца компании

- https://service.nalog.ru/bi.do — сведения о наличии блокировки счетов компании со стороны ФНС (наличие неоплаченных налогов или несданной отчетности)

В «личное дело» нового партнера, вместе с договором, складывайте для хранения распечатки из официальных вышеприведенных источников.

Внимание, будьте аккуратней!

1. Запомните, что никакие распечатки из коммерческих систем не смогут доказать, что вы осторожно и взвешенно подошли к выбору кандидата. Суды такие доказательства не принимают и вот почему. Как известно, все коммерческие системы берут сведения из официальных источников. Данные могут быть искажены, урезаны, не обновлены. Ответственность за неверные сведения коммерческие системы не несут. Технический сбой и все! Поэтому, пользуйтесь и фиксируйте в «личном деле» скриншоты и документы только с официальных сайтов государственных служб.

2. Помните, проявлять осторожность в выборе контрагента надо не по формальным признакам! Многие бизнесмены считают, что достаточно запросить копии учредительных документов, свидетельства о гос. регистрации и выписку из ЕГРЮЛ и все будет в шоколаде! Такой подход — это утопия. Арбитражная практика это подтверждает:

- АС Краснодарского края по делу А32-2566/2016;

- АС г. Москвы по делу А40-112921/16-20-966.

Мало формального сбора доказательств, требуется выполнять и иные проверочные действия. Пропишите их в своем внутреннем нормативном акте и следуйте ему. Только так вы защитите свое дело от штрафов и доначислений!

Выясните информацию об ИП или юридическом лице

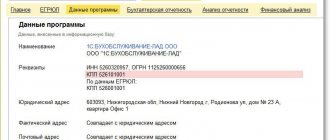

Все сведения о контрагентах хранятся в реестрах ЕГРЮЛ/ЕГРИП. Вы можете узнать там информацию о юридических лицах и индивидуальных предпринимателях. Для этого нужно указать ИНН:

Сервис выдаст отчет о компании в формате PDF. Загляните в него и посмотрите, нет ли у контрагента признаков мошенника. Среди них:

- несовпадение кодов деятельности с нишей, в которой работает компания;

- слишком частая смена учредителей — примерно раз в несколько месяцев;

- записи о недостоверности сведений в ЕГРЮЛ/ЕГРИП на основании информации из открытых источников;

- минимальный размер уставного капитала в 10 000 ₽ при том, что компания позиционирует себя очень надежной.

Если обнаружили один из признаков, проверьте юридическое лицо по другим реестрам. А если по введенному вами ИНН вы вообще не нашли сведений или на него зарегистрирована другая компания, это повод сразу отказаться от сделки.

Бывает, что в отчете ЕГРЮЛ все в порядке, а после заключения договора с компанией вы узнаете, что она обанкротилась или закрылась. Поэтому сразу посмотрите в «Картотеке», не собирается ли юрлицо или ИП исключить сведения о себе из реестров. И если да, не заключайте договор.

А еще не лишним будет посмотреть на сайте ФНС, не собирается ли компания внести изменения в какие-то сведения в реестр. И если да, лучше подождать с заключением договора. Может случиться так, что у компании сменятся учредители, и новые просто обанкротят ее.

Что входит в мероприятия по проверке добросовестности контрагента?

И Минфин, и ФНС не оставляют без внимания вопрос подтверждения должной осторожности и осмотрительности при выборе контрагента. В своем последнем письме по этому вопросу от 17 декабря 2014 г. N 03-02-07/1/65228 Минфин указывает, что Налоговый кодекс не определяет конкретный перечень действий и документов, запрашиваемых у контрагентов, который сможет подтвердить, что вы проявили ту самую осмотрительность и осторожность. В результате, возможна ситуация, что как бы вы ни старались, избежать обвинений в том, что вы были неосторожны при выборе партнера, не получится. И все же, стремиться к этому надо.

Приводим дюжину возможных контрольных мероприятий по проверке контрагента. На практике далеко не все бизнесмены проверяют своего партнера так тщательно, но если сделка значимая для вас, то рекомендуем проверить все возможные риски, тем более что большая часть этих методов является бесплатной.

- Найти сведения о будущем партнере в государственном реестре (ЕГРЮЛ и ЕГРИП). На своем сайте мы разместили бесплатную форму получения сведений из ЕГРЮЛ/ЕРГИП, которая полностью сопряжена с соответствующим официальным сервисом ФНС. Благодаря ему вы за минуту получите исчерпывающую информацию об официальных регистрационных данных вашего контрагента. Поиск возможен по ИНН или ОГРН, а также по наименованию организации. Чтобы найти сведения про индивидуального предпринимателя, надо знать его ФИО и регион места жительства.

- Получить информацию о контрагенте в открытых источниках (официальный сайт, реклама, отзывы клиентов).

- Запросить документы у контрагента. Обычный пакет выглядит так:

- копия свидетельства о государственной регистрации;

- копия свидетельства о постановке на налоговый учет;

- копия учредительных документов;

- копия паспорта руководителя;

- копия лицензии или доступа СРО, если договор заключен на такой вид деятельности;

- документы, подтверждающие полномочия лица на подписание договора (копия протокола о назначении руководителя или доверенность на другое лицо);

- копии приказа или доверенности на право работников контрагента заверять счета-фактуры и товарные накладные.

Копии документов должны быть заверены печатью и подписью руководителя. Кроме этих документов надо получить выписку по контрагенту из ЕГРЮЛ (ЕГРИП), ее можно запросить у контрагента или заказать самому.

- Убедиться в том, что руководитель контрагента не является дисквалифицированным лицом.

- Получить сведения, подтверждающие, что контрагент сдает налоговую отчетность и не имеет задолженности по налогам.

- Узнать, не находится ли организация-контрагент в процессе ликвидации.

- Проверить паспортные данные руководителя по списку недействительных, утраченных или похищенных паспортов.

- Узнать, не ведется ли в отношении контрагента исполнительное производство. Это означает, что организация имеет непогашенную задолженность, которую с нее взыскивают через суд.

- Проверить, имеются ли сведения о причастности контрагента к экстремистской деятельности или терроризму.

- Посмотреть, не внесен ли будущий партнер в реестр недобросовестных поставщиков.

- Проверить, не заблокирован ли расчетный счет контрагента. Для этого надо знать ИНН контрагента и БИК его банка.

- Удостовериться, что контрагент отсутствует в списке компаний, с которыми нет связи по их юридическому адресу.

Мы собрали подборку имеющихся официальных сервисов по проверке контрагента в двух статьях, поэтому вам не придется блуждать в поисках этой информации по Интернету.

- Полезные сервисы от ФНС

- Полезные сервисы для бизнесмена

Как проверить контрагента через онлайн-сервисы ФНС?

Собрать важную информацию о потенциальном контрагенте помогут онлайн-сервисы на сайте ФНС. Налоговая служба осуществляет регистрацию налогоплательщиков и поэтому обладает максимально возможным объемом актуальных сведений обо всех лицах, внесенных в ЕГРЮЛ и ЕГРИП.

По названию компании, ее адресу, ИНН и ОГРН можно узнать много важной информации. Давайте по порядку пройдемся по всем нужным сервисам.

- Проверь себя и контрагента

С помощью запроса на этом сервисе можно узнать всю основную информацию о контрагенте:

- существует ли вообще проверяемая компания;

- дата и место регистрации;

- юридический адрес регистрации;

- информация о размере уставного капитала, учредителях и директоре;

- сведения о внесении изменений в реестр;

- не находится ли компании в процессе реорганизации, ликвидации или банкротства.

Информация выводится в виде электронного документа в формате «pdf», который можно (и нужно) сохранить и распечатать.

При анализе сведений обратите внимание на коды ОКВЭД. Вас должно насторожить, если их очень много и они никак не связаны между собой. Например, компания одновременно занимается деревообработкой, общепитом и разработкой программного обеспечения. Это один из признаков фирм-однодневок. Разные коды им нужны, чтобы перегонять деньги между счетами, имитируя деятельность в разных сферах.

Отказывайтесь от сделки, если по данным полученной выписки компания уже исключена из ЕГРЮЛ. Это означает, что кто-то пользуется ее реквизитами для собственной выгоды, хотя организации уже не существует. И скорее всего налоговики откажут вам в вычете НДС.

- Сведения о юрлицах и ИП, которые представляли документы для государственной регистрации

Сервис поможет узнать, представляла ли компания или ИП документы на регистрацию, в том числе о внесении изменений в учредительные документы и реестр.

Такими изменениями могут быть:

- смена учредителя или директора;

- изменение юридического адреса;

- изменение размера уставного капитала и долей в нем;

- реорганизация, ликвидация компании

Вы можете выяснить, какие именно изменения вносились, когда это было и каким способом направлялись документы в налоговый орган.

- Решения регистрирующих органов о предстоящем исключении недействующих юрлиц из ЕГРЮЛ

Недействующим юрлицом признается лицо, которое в течение года не представляло отчетности по налогам и сборам и не осуществляло операции хотя бы по одному банковскому счету. В этом случае ФНС имеет право исключить компанию из реестра.

От заключения сделки с лицом, которое собираются исключить из реестра, лучше отказаться.

- Адреса массовой регистрации

Этот сервис поможет узнать, не зарегистрирован ли контрагент по массовому адресу, т. е. по которому расположено много компаний. Заключение сделки с таким контрагентом — еще одна причина признания налоговой выгоды необоснованной.

Регистрация компании по массовому адресу не всегда свидетельствует о неблагонадежности. Иногда массовым оказывается адрес торгового или бизнес-центра просто потому, что там зарегистрировано много лиц. Поэтому если контрагент зарегистрирован по массовому адресу, дополнительно выясните не является ли это место бизнес-центром.

- Юрлица, с которыми отсутствует связь по указанному ими адресу, внесенному в ЕГРЮЛ

Если фактически компания отсутствует по адресу регистрации, то для налоговых органов это один из признаков недобросовестности.

- Лица, в отношении которых факт невозможности осуществления руководства установлен (подтвержден) в судебном порядке

Раздел поможет узнать о факте дисквалификации директора компании, ее срок и основание. Дисквалифицированный руководитель не имеет права подписи документов от имени юрлица. При заключении крупных сделок использование сервиса является обязательным.

- Юрлица, в состав исполнительных органов которых входят дисквалифицированные лица

Этот сервис расширяет круг поиска дисквалифицированных лиц. С его помощью можно проверить, не входят ли в состав органов управления организации дисквалифицированные лица.

Еще один поисковик дисквалифицированных лиц. Носит скорее вспомогательный характер. С его помощью можно узнать о факте дисквалификации по ФИО конкретного человека. Основной является информация о дисквалификации директора компании, но при желании с помощью этого сервиса вы можете проверить, например, членов совета директоров и других органов юрлица.

- Сведения о физических лицах, которые являются руководителями или учредителями нескольких юридических лиц

Позволяет узнать, не является ли лицо, указанное в выписке из ЕГРЮЛ в качестве учредителя или директора, массовым. Да, кроме массовых адресов есть массовые учредители/директора.

Причины, по которым лицо стало им стало, могут быть разными.

Иногда это происходит вопреки воле человека, например, при утере паспорта. Злоумышленники с его помощью регистрируют на несчастного гражданина пару десятков фирм-однодневок, с помощью которых проворачивают мошеннические схемы.

Встречаются люди, которые намеренно соглашаются на роль номинального директора, т. е. являющегося прикрытием для лица, реально контролирующего компанию. Разумеется, соглашаются они на роль «номинала» за соответствующую плату.

Если при проверке компании выяснилось, что у нее массовый учредитель и/или массовый директор, то это веский повод для прекращения с ней всяких взаимоотношений.

- Сведения о юридических лицах, имеющих задолженность по уплате налогов, не представляющих налоговую отчетность более года

Сервис помогает узнать факт наличия задолженности по уплате налогов и сборов. Сами подумайте, стоит ли иметь дело с компанией, если она уклоняется от уплаты налогов и не представляет налоговикам отчетность? Ответ очевиден.

- Информация о приостановлении операций по счетам налогоплательщика в банке

Этот сервис поможет узнать о том, не принято ли в отношении проверяемой вами компании решение о приостановлении операций по ее счетам в конкретном банке. Эта система предназначена для банков, но сведения являются открытыми и доступными для всех.

Это интересно: Каким образом была принята конституция рф 1993

На странице поиска нужно выбрать самый первый пункт «Запрос о действующих решениях о приостановлении», ввести ИНН налогоплательщика и БИК банка, в котором у него открыт счет.