По данному вопросу мы придерживаемся следующей позиции: Работодатель вправе вести табель учета рабочего времени в электронном виде, но только с обязательным использованием соответствующей электронной подписи.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Наумчик Иван

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ Кудряшов Максим

30 января 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Нужно ли составлять отдельный табель для начисления аванса?

Вопрос-ответ по теме

Добрый вечер? Какой документ отдел кадров обязан предоставить в бухгалтерию начисления аванса? я хочу понимать обязанности кадровика по поводу предоставления табеля для начисления заработной платы за первую половину месяца.

На сегодняшний день ст. 136 ТК РФ не содержит такое понятие, как «аванс».

Не пропустите: главная статья месяца от эксперта практика

Пять советов про сменный график, когда неясно, как оформить табель.

Аванс – это предоплата, т.е. оплата «вперед» за еще не отработанный период времени.

С 3 октября 2021 года начнет действовать новая редакция статьи 136 ТК РФ. В связи с этим произойдет изменение сроков выплаты зарплаты в 2021 году. Статья 136 ТК РФ, по-прежнему, будет предусматривать, что зарплату

нужно выплачивать «не реже чем каждые полмесяца». Однако появится уточнение: «

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена

». Т.е. и новая редакция ст. 136 ТК РФ не предусматривает предоплату по заработной плате.

Понятие «аванс» в основном используется в бухгалтерской литературе и некоторых разъяснениях Роструда.

Установление авансирования действующим законодательством не запрещено. Но в таком случае работодатель несет определенные риски, связанные с возвратом излишне выплаченных сотрудникам сумм.

В рамках ст. 136 ТК РФ корректнее говорить именно о расчетах с сотрудниками за первую и вторую половину месяца.

Более подробно об авансе при сдельной форме оплаты труда вы можете узнать в статье.

Таким образом, в соответствии со ст. 136 ТК РФ заработная плата выплачивается работнику за каждую половину месяца.

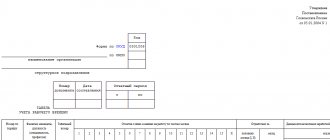

Табель заполняется за период, за который предусмотрена выплата заработной платы.

Такой вывод следует из приказа Минфина России от 30 марта 2015 г. № 52н (в указаниях по заполнению табеля включено это условие)

Также сама форма табеля Т-13 и указания по его заполнению утверждены постановлением Госкомстата России от 5 января 2004 г. № 1., в соответствии с которым табель рабочего времени разбит на две части: с 1 по 15 и с 16 по 31.

Порядок исчисления половины месяца установлен в ст. 192 ГК РФ, согласно которой «срок, определенный в полмесяца, рассматривается как срок, исчисляемый днями, и считается равным пятнадцати дням

».

Из сказанного можно заключить, что, независимо от количества рабочих дней в месяце, табель за первую половину месяца заполняется с 1 по 15 число.

Образец табеля за половину месяца:

Популярные вопросы

Аналогично заполняется табель за вторую половину месяца, но в графе половина месяца надо указать II и итого за месяц проставляется суммарно отработанное время работником уже за месяц.

Подоходный налог согласно пункту 3 статьи 226 Налогового кодекса РФ Вы выплачиваете при выплате заработной платы за месяц.

Подробности в материалах Системы Кадры:

- Ситуация

:

Нужно ли составлять отдельный табель для начисления аванса

Работодатель обязан вести учет времени, фактически отработанного каждым сотрудником (ч. 4 ст. 91 ТК РФ). С этой целью работодатель использует унифицированные формы табеля учета рабочего времени, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1, или самостоятельно разработанные формы. Предполагается, что ответственный специалист заполняет табель ежедневно по факту присутствия или отсутствия сотрудников.

Табель служит не только для отображения явок или неявок сотрудников, но и для расчета их зарплаты. Зарплату начисляют по итогам месяца, поэтому унифицированные формы табелей также составлены для заполнения помесячно.

Законодательство обязанности оформлять отдельный табель для выплаты аванса не предусматривает. Поэтому каждая организация вправе самостоятельно определить порядок формирования табеля. На практике применяют два подхода:

- составляют единый табель помесячно и согласовывают порядок передачи табеля в бухгалтерию два раза в месяц: для начисления аванса и по итогам месяца;

- составляют отдельные табели на каждые полмесяца с указанием периода.

Конкретный порядок составления и подачи в бухгалтерию табеля учета рабочего времени следует закрепить в локальных нормативных актах организации, где прописан порядок начисления и выплаты зарплаты (ст. 8 ТК РФ).

заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

Табель на аванс: нужен или нет

› По данному вопросу мы придерживаемся следующей позиции: Работодатель вправе вести табель учета рабочего времени в электронном виде, но только с обязательным использованием соответствующей электронной подписи. Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Наумчик Иван Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ Кудряшов Максим 30 января 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Добрый вечер? Какой документ отдел кадров обязан предоставить в бухгалтерию начисления аванса? я хочу понимать обязанности кадровика по поводу предоставления табеля для начисления заработной платы за первую половину месяца.

На сегодняшний день ст. 136 ТК РФ не содержит такое понятие, как «аванс». Не пропустите: главная статья месяца от эксперта практика Пять советов про сменный график, когда неясно, как оформить табель. Аванс – это предоплата, т.е. оплата «вперед» за еще не отработанный период времени.

С 3 октября 2021 года начнет действовать новая редакция статьи 136 ТК РФ. В связи с этим произойдет изменение сроков выплаты зарплаты в 2021 году. Статья 136 ТК РФ, по-прежнему, будет предусматривать, что зарплату нужно выплачивать «не реже чем каждые полмесяца». Однако появится уточнение: « Заработная плата выплачивается не реже чем каждые полмесяца.

Конкретная дата выплаты заработной

Должен ли табель на аванс утверждать директор?

Вопрос-ответ по теме

Наше предприятие выплачивает аванс и заработную плату, но аванс хотят получать не все сотрудники. В законе чётко прописано, что даже если сотрудник письменно написал отказ от аванса это не служит оправданием при проверке. Вопрос у меня следующий как правильно выдать аванс, как заполняются табеля, два раза в месяц и на разных бланках, первый с 1 по 15 число, а второй с 16 по 31, либо на одном? Должен ли табель на аванс утверждать директор? У нас большее количество сотрудников работают сдельно, значит мне скорее всего придётся считать наряды, потому что примерно подсчитать аванс не получится.Заранее спасибо.

1. Подробный порядок выдачи аванса приведен в подобранных материалах. Есть примеры.

2. Про табель учета рабочего времени. Вы вправе утвердить свою форму и порядок ее заполнения, тот, что удобен вам. Если используете форму утвержденную Госкостатом то необходимо учесть следующее.

Однако сведения из Табеля для начисления аванса все же необходимы. Тут вы можете поступить одним из двух способов:

Первый – действительно вести два табеля учета рабочего времени в месяце.

Второй (он проще) – человек ответственный за ведение табеля передает его или его копию для расчета аванса, а итоговый документ за месяц отдает уже для расчета заработной платы. Так требования статьи 136 ТК РФ и Роструда о выплате заработной платы дважды в месяц нарушены не будут. Как собственно и необходимость выплачивать аванс в размере не меньше фактически отработанного сотрудниками времени.

3. Согласно порядку заполнения Табель используют для составления Расчетно-платежной ведомости после утверждения руководителем. Однако вы вправе изменить форму заменив руководителя на любое ответсвенное лицо чьи полномочия подтверждены (например, приказом).

4. Если у вас люди работают сдельно, то выплаты им считайте согласно нарядам на сдельную работу. То есть по ним необходимо вести учет выработки, а не рабочего времени.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как выплатить аванс по зарплате

Это интересно: Листок временной нетрудоспособности: оформление задним числом

Ситуация: в какие сроки нужно выплатить аванс по зарплате

Аванс нужно выплачивать в срок, установленный Правилами трудового распорядка, коллективным и трудовыми договорами.

Конкретные даты выплаты аванса трудовым законодательством России не установлены. В статье 136 Трудового кодекса РФ сказано только, что зарплату нужно платить не реже чем каждые полмесяца.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа). Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Ведь законодательство таких ограничений не предусматривает. Главное, чтобы такой срок был прописан во внутренних документах организации.

Таким образом, работодатель вправе установить по своему усмотрению дату выплаты аванса в Правилах трудового распорядка. Вместе с тем если организация желает избежать споров по данному вопросу, лучше установить такую дату в середине месяца (15-го или 16-го числа). При этом следует учитывать, что проверку соблюдения трудового законодательства проводят специалисты Роструда, которые допускают более позднюю дату выплаты (например, 25-е число).

Ситуация: обязательно ли платить аванс по зарплате при сдельной системе оплаты труда

Нет, не обязательно. При этом запретов на такие действия также нет.

Ситуация: можно ли выплачивать зарплату один раз в месяц, если от сотрудников поступили письменные заявления о согласии на такой порядок

Периодичность выдачи зарплаты установлена Трудовым кодексом РФ. Поэтому выплата зарплаты не реже чем каждые полмесяца – это не право, а обязанность работодателя (ч. 6 ст. 136 ТК РФ). Причем выдавать зарплату чаще этой периодичности (например, раз в 10 дней) можно.

Выплачивая же зарплату только один раз в месяц, работодатель нарушает требования законодательства. Этого делать нельзя, даже если сотрудники написали заявления о согласии с таким порядком.

Внимание: организация, которая выдает своим сотрудникам зарплату реже чем каждые полмесяца, нарушает трудовое законодательство.

Наказание за такие действия (в т. ч. нарушение правил выдачи зарплаты) предусмотрено частями 1 и 4 статьи 5.27 Кодекса РФ об административных правонарушениях в отношении:

- организации – штраф в размере от 30 000 до 50 000 руб.;

- предпринимателя – штраф в размере от 1000 до 5000 руб.;

- должностных лиц организации (например, руководителя) – предупреждение или штраф в размере от 1000 до 5000 руб.

Повторное нарушение лицом, которое ранее наказали за аналогичные деяния, влечет:

- для организации – штраф в размере от 50 000 до 70 000 руб.;

- предпринимателя – штраф в размере от 10 000 до 20 000 руб.;

- должностных лиц организации (например, руководителя) – штраф в размере от 10 000 до 20 000 руб. или дисквалификацию на срок от одного года до трех лет.

Кроме того, ситуация, когда работодатель выплачивает зарплату реже чем каждые полмесяца, может быть расценена как несвоевременная выплата зарплаты. Организация, которая выплачивает зарплату один раз по окончании месяца, несвоевременно выплачивает одну из двух обязательных частей зарплаты (ст. 136 ТК РФ). Поэтому за период задержки сотрудники могут потребовать выплатить им компенсацию (ст. 236 ТК РФ).

Ситуация: в каком размере выплачивать аванс по зарплате, если сотрудник в первой половине месяца был в отпуске или болел

В размере не меньше, чем сотруднику полагается за реально отработанное время. Если же отработанных дней в первой половине месяца нет, то аванс можно не выплачивать совсем.

Конкретный порядок расчета и выплаты аванса работодатель может установить на свое усмотрение, поскольку действующим законодательством размер аванса не установлен.

К примеру, можно выплатить за первую половину месяца фиксированную сумму аванса (скажем, 40% от месячной зарплаты) независимо от количества отработанных дней. А зарплату по итогам месяца посчитать уже с учетом дней болезни или отпуска, если такие у сотрудника были. Или же можно считать аванс строго по количеству фактически отработанных дней в первой половине месяца.

Выбранный порядок закрепите во внутренних документах, например в Правилах трудового распорядка или Положении об оплате труда.

Пример определения суммы аванса по зарплате, если сотрудник был в отпуске в первой половине месяца. Аванс считают пропорционально отработанному времени

Менеджер ООО «Альфа» А.С. Кондратьев брал отпуск на три дня с 5 по 7 ноября 2014 года.

В период с 1 по 15 ноября 2014 года Кондратьев отработал 5 дней. Таким образом, аванс по зарплате за ноябрь составил: 11 111,10 руб. (2222,22 руб. × 5 дн.).

Отражение в локальных актах

Главбух советует: несмотря на то что по срокам выплаты аванса никаких ограничений в трудовом законодательстве нет, лучше, если срок будет приблизительно приходиться на середину месяца.

Выдачу аванса оформляйте теми же документами, что и выплату окончательного расчета по зарплате. Перечень документов, которые нужно оформить при выплате аванса, зависит от способа его выдачи:

При выплате аванса наличными деньгами ведомость по форме № Т-49 не составляйте. Эта форма предназначена для учета начислений, выплат и удержаний за полный месяц. А аванс выплачивают только за часть месяца. Поэтому выдачу аванса наличными деньгами оформляйте ведомостью по форме № Т-53 или расходными кассовыми ордерами по форме № КО-2.

Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99). Отражение выплаты аванса в бухучете зависит от способа его выдачи.

Бухучет: выдача наличными

При выплате аванса наличными деньгами сделайте проводку:

Дебет 70 Кредит 50

– выплачен аванс из кассы.

Бухучет: перечисление на счет

Перечисление аванса на счет сотрудника в банке отразите проводками:

Дебет 76 Кредит 51

– переведены деньги в счет выплаты аванса по зарплате;

Дебет 70 Кредит 76

– перечислены банком деньги на зарплатные карты сотрудников.

При перечислении аванса на индивидуальный счет сотрудника сделайте проводку:

Дебет 70 Кредит 51

– перечислен аванс сотруднику отдельным платежным поручением.

Бухучет: выдача аванса готовой продукцией

При выдаче аванса готовой продукцией или товарами сделайте проводки:

Дебет 70 Кредит 90-1

– отражена выручка от передачи готовой продукции (товаров, работ, услуг) в счет аванса по зарплате;

Дебет 90-2 Кредит 43 (41, 20, 23)

– списана себестоимость готовой продукции (товаров, работ, услуг), передаваемой в счет аванса по зарплате.

Бухучет: передача прочего имущества

Передачу прочего имущества (материалов, основных средств) в счет аванса отразите следующим образом:

Дебет 70 Кредит 91-1

– отражена выручка от передачи прочего имущества в счет выплаты аванса;

Дебет 91-2 Кредит 01 (08, 10, 21. )

– списана стоимость прочего имущества, передаваемого в счет аванса по зарплате;

Дебет 02 Кредит 01

– списана амортизация по выбывшему имуществу (при передаче в качестве аванса основных средств).

НДФЛ и страховые взносы

При выдаче аванса НДФЛ не удерживайте, страховые взносы не начисляйте.

НДФЛ нужно рассчитывать по итогам месяца, за который начислены доходы (п. 3 ст. 226 НК РФ). Этот налог нужно удержать в момент выплаты сотруднику дохода (п. 4 ст. 226 НК РФ). Датой получения дохода в виде зарплаты признается:

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Об этом сказано в пункте 2 статьи 223 Налогового кодекса РФ.

Не нужно рассчитывать с авансов и взносы на обязательное пенсионное (социальное, медицинское) страхование. Ведь страховые взносы начисляют в последний день месяца по итогам всех выплат, начисленных в этом периоде (ч. 3 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Взносы на страхование от несчастных случаев и профзаболеваний нужно рассчитать с начисленной зарплаты (п. 4 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ). Аванс – это только часть зарплаты. При его выплате начисление зарплаты не происходит. Поэтому взносы на страхование от несчастных случаев и профзаболеваний при выплате авансов не рассчитывайте.

Это интересно: Ст 411 ТК РФ 2021 года

Ситуация: нужно ли перечислять взносы на обязательное пенсионное (социальное, медицинское) страхование перед тем, как выплатить зарплату сотруднику, собирающемуся в отпуск. Организация решила выдать зарплату заранее, еще до того, как закончился месяц

Взносы на обязательное пенсионное (социальное, медицинское) страхование, рассчитанные по итогам месяца, нужно перечислить не позднее 15-го числа месяца, следующего за месяцем, за который рассчитаны взносы (ч. 5 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Следовательно, уплату страховых взносов можно отложить до 15-го числа следующего месяца.

2. Рекомендация:Как вести учет рабочего времени

Существует два способа учета рабочего времени:

- поденный (применяется при пяти- и шестидневной рабочей неделе);

- суммированный (применяется, когда условия производства не позволяют соблюдать установленную для сотрудников ежедневную или еженедельную продолжительность рабочего времени, в т. ч. для сотрудников с вредными или опасными условиями труда)

Образец табеля за 1 половину месяца

Закон N 402-ФЗ) прямо следует, что первичный учетный документ может составляться как на бумажном носителе, так и в виде электронного документа*(1), подписанного электронной подписью*(2), либо одновременно и в бумажном, и в электронном виде.Кроме того, п. 7 Инструкции по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина РФ от 01.12.2010 N 157н, определено, что первичные и сводные учетные документы составляются на бумажных носителях или, при наличии технических возможностей субъекта учета, на машинных носителях — в виде электронного документа с использованием электронной подписи (далее — электронный документ).

Как заполнить табель за первую половину месяца?

Из сказанного можно заключить, что, независимо от количества рабочих дней в месяце, табель за первую половину месяца заполняется с 1 по 15 число. Образец табеля за половину месяца: Табель учета рабочего времени (фрагмент). Сотрудник является внутренним совместителем Аналогично заполняется табель за вторую половину месяца, но в графе половина месяца надо указать II и итого за месяц проставляется суммарно отработанное время работником уже за месяц. Подоходный налог согласно пункту 3 статьи 226 Налогового кодекса РФ Вы выплачиваете при выплате заработной платы за месяц. Подробности в материалах Системы Кадры:

- Ситуация: Нужно ли составлять отдельный табель для начисления аванса

… Работодатель обязан вести учет времени, фактически отработанного каждым сотрудником (ч. 4 ст. 91 ТК РФ).

Как заполнить табель учета рабочего времени.

Пошаговая инструкция

10 Апреля 2021 в 08:07 Организация учета и контроля отработанного сотрудниками времени — обязанность любого работодателя, закрепленная статьей 91 ТК РФ. Дадим инструкцию по заполнению табеля учета рабочего времени (Т-13, Т-12 и форма 0504421).

Связанные статьи Оглавление Если вы обнаружили в тексте ошибку, сообщите нам об этом, выделив ее и нажав Ctrl+Enter Из имеющихся форм учета предприятия могут воспользоваться унифицированными формами, утвержденными Постановлением Госкомстата России от 05.01.2004 № 1. утвержден табель учета рабочего времени — форма 0504421 (образец заполнения 2021 представлен ниже), который обязателен для:

- внебюджетных фондов;

- государственных и муниципальных учреждений.

- органов государственной власти и местного самоуправления;

В законодательстве не указано, кто из сотрудников компании должен заниматься контролем рабочего времени.

Поэтому руководитель может назначить ответственным за эту работу любого подчиненного.

Но обычно такие обязанности возлагают на работников отдела кадров и начальников подразделений. Правильно составленный табель позволяет определить:

- сколько дней в течение месяца работник трудился (находился в отпуске, на больничном);

- соблюдал ли он трудовую дисциплину (опоздания, неявки).

На основании этих данных в дальнейшем происходит начисление зарплаты, различных видов компенсаций и выплат.

Если во внутренних документах прописаны наказания за регулярное

Табель на аванс по зарплате: нужен или нет

- Назначение ответственного (или ответственных) за ведение табеля.

- Необходимость ведения отдельных табелей по подразделениям.

- Утверждение дополнительных кодов для выходов или невыходов на работу.

- Утверждение порядка отражения данных в табеле: все факты присутствия/отсутствия или только невыходы.

- Определение порядка отражения данных по выходам/невыходам в сложных или нестандартных ситуациях.

Заполнение формы Т-13 В заголовочной части формы Т-13 приводятся данные о работодателе (наименование, код ОКПО, название подразделения), номер и дата документа, период, за который он составлен. Основанием для внесения работника в табель является приказ о его приеме на работу, а для исключения – приказ на увольнение. Данные по Ф. И. О. каждого сотрудника указываются полностью.

Образец табеля за 1 половину месяца

Однако после внесения всей необходимой информации его все равно придется распечатать для подписей ответственных лиц. Форма Т-13. Особенности формы Начнём с формы Т-13, которая используется для ведения табеля учёта рабочего времени сейчас куда чаще. Унифицированная форма Т-13 или электронный табель учета рабочего времени хорошо знакома работникам отдела кадров.

Это не единственный, но, определенно, самый стандартный способ учитывать проработанные часы. Если вы ведете учет вручную, следует использовать форму Т-12. Табель учета рабочего времени — привычный инструмент для отслеживания посещаемости сотрудников.

Форма Т-13 позволяет фиксировать в деталях причины неявки на работу, включая отпуски студентов на время сессии, повышение квалификации и несколько типов отпуска по нетрудоспособности. Срок, за который заполняется документ, может быть менее 31 дня. Рассмотрим, в чем его особенности и где найти эту форму. Когда применяется форма Т-13 Утверждение порядка ведения формы Т-13 Заполнение формы Т-13 Где взять коды для формы Т-13 Когда применяется форма Т-13 Вести учет рабочего времени своих сотрудников обязан каждый работодатель (ст. 91 ТК РФ). Он может использовать для этого любую подходящую к особенностям режима своей работы форму, в том числе разработанную им самим.

Существуют 2 формы, утвержденные одним постановлением Госкомстата, которые можно применять для целей учета отработанного времени либо в неизмененном, либо в доработанном виде:

- Форма Т-12, 1-й раздел которой построен как табель учета рабочего времени.

- Форма Т-13, которая, собственно, и называется табелем учета рабочего времени.

Форма Т-13 утверждена постановлением Госкомстата РФ от 05.01.2004 № 1. Скачать ее можно на нашем сайте.

Образец табеля за 1 половину месяца форма 0504421

Табель учёта рабочего времени предназначен для внесения сведений о фактически отработанном сотрудниками организаций времени. Надо сказать, что бланк табельного учета не является строго обязательным – в принципе, он может быть произвольным, то есть каждое предприятие вольно применять собственный табельный бланк при возникновении такой необходимости. Однако форма разработана и рекомендована к применению Госкомстатом РФ и является предпочтительной. ФАЙЛЫСкачать пустой бланк формы Т-13 .xlsСкачать образец заполнения формы Т-13 .xlsи образец формы Т-13 в архиве .zipСкачать пустой бланк по форме Т-12 .docСкачать образец заполнения формы Т-12 .doc Кто заполняет табель учета рабочего времени Бланк заполняется либо работником отдела кадров, либо руководителем структурного подразделения, либо специально нанятым для этой функции табельщиком. Согласно нормам ст. 136 ТК РФ работодатель обязан извещать в письменной форме каждого работника при выплате заработной платы: 1) о составных частях заработной платы, причитающейся ему за соответствующий период; 2) о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику; 3) о размерах и об основаниях произведенных удержаний; 4) об общей денежной сумме, подлежащей выплате. Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Для справки. Следует сказать, что иногда ответственные за заполнение табеля лица, вносят в него только те сведения, которые касаются дней, когда сотрудник отсутствовал на рабочем месте. Однако, такой вариант может повлечь кадровые и бухгалтерские ошибки, поэтому пользоваться им не целесообразно. Дата и подписи ответственных лиц После того, как табель учета рабочего времени заполнен, сотрудник, ответственный за него, должен указать свою должность, а также проставить в соответствующих ячейках подпись с обязательно расшифровкой.

Это интересно: Трудовая инспекция в Ревде

Утвердить табель должен и руководитель структурного подразделения или директор предприятия – тоже с указанием должности и подписью с расшифровкой.

Табель учета рабочего времени на первую половину месяца

Табель учета рабочего времени — заполнение образца Руководство вправе назначить любого для выполнения этой задачи. Для этого издаётся приказ с указанием должности и фамилии ответственного лица. Если приказ о назначении такого работника не выпущен, то обязанность вести учёт должна быть прописана в трудовом договоре. Иначе требовать от сотрудника ведения учёта неправомерно. В крупных организациях в каждом отделе назначается такой работник. Он заполняет в течение месяца бланк, отдаёт на подпись начальнику отдела, тот в свою очередь, проверив данные, передаёт форму кадровику. Сотрудник отдела кадров сверяет информацию, заполняет на её основе необходимые для своей работы документы, подписывает табель и передаёт бухгалтеру. В маленьких фирмах такая длинная цепочка не соблюдается — табель учёта ведёт кадровый работник, а затем сразу передаёт в бухгалтерию.

Как заполнить табель учета рабочего времени за вторую половину месяца

- Табель учета рабочего времени — заполнение образца

- Как заполнить табель учета рабочего времени

- Как заполнить табель учета рабочего времени за вторую половину месяца

Как составить табель за половину месяца? Важно Для чего нужен табель учёта рабочего времени Табель учёта рабочего времени, утвержденный постановлением Госкомстата от 05.01.2004 № 1, помогает кадровой службе и бухгалтерии предприятия:

- учитывать время, отработанное или неотработанное наёмным работником;

- контролировать соблюдение графика рабочего времени (явки, неявки, опоздания);

- иметь официальные сведения об отработанном каждым работником времени для расчёта зарплаты или составления статистической отчётности.

Бухгалтеру он поможет подтвердить правомерность начисления или неначисления сумм зарплаты и компенсаций каждому работнику. Руководство вправе назначить любого для выполнения этой задачи. Для этого издаётся приказ с указанием должности и фамилии ответственного лица. Если приказ о назначении такого работника не выпущен, то обязанность вести учёт должна быть прописана в трудовом договоре.

Иначе требовать от сотрудника ведения учёта неправомерно. В крупных организациях в каждом отделе назначается такой работник. Он заполняет в течение месяца бланк, отдаёт на подпись начальнику отдела, тот в свою очередь, проверив данные, передаёт форму кадровику.

Сотрудник отдела кадров сверяет информацию, заполняет на её основе необходимые для своей работы документы, подписывает табель и передаёт бухгалтеру. В маленьких фирмах такая длинная цепочка не соблюдается — табель учёта ведёт кадровый работник, а затем сразу передаёт в бухгалтерию.

Табель учета рабочего времени не только отражает количество часов, отработанных каждым сотрудником, но и позволяет ежедневно фиксировать информацию о явках и неявках на работу. Кто-то из работников заболел, кто-то отсутствует по невыясненным причинам, а кто-то ушел в отпуск. Давайте посмотрим, как правильно отмечать все эти случаи в табеле.

Табель учета рабочего времени обязаны вести все организации. Этот документ необходим для того, чтобы:

- ежедневно учитывать, как сотрудники используют свое рабочее время, соблюдают ли они установленный режим труда;

- получать данные об отработанном времени;

- рассчитывать зарплату;

- составлять статистическую отчетность по труду для органов статистики.

Госкомстат России утвердил для табеля учета рабочего времени две унифицированные формы — Т-12 и Т-13*.

Как заполнить табель за первую половину месяца?

Однако появится уточнение: « Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена». Т.е. и новая редакция ст. 136 ТК РФ не предусматривает предоплату по заработной плате.

Понятие «аванс» в основном используется в бухгалтерской литературе и некоторых разъяснениях Роструда. Установление авансирования действующим законодательством не запрещено. Но в таком случае работодатель несет определенные риски, связанные с возвратом излишне выплаченных сотрудникам сумм.

В рамках ст. 136 ТК РФ корректнее говорить именно о расчетах с сотрудниками за первую и вторую половину месяца.

Можно ли выдать аванс раньше установленного срока?

Соответственно, табель заполняется дважды в месяц: за первую половину месяца — для начисления авансовых платежей и за весь месяц — для расчета заработной платы за месяц. В конце месяца в табеле подсчитывается общее количество отработанных дней i дней неявок на работу. Табель подается в бухгалтерию заблаговременно для своевременного расчета заработной платы. Бухгалтеру он поможет подтвердить правомерность начисления или неначисления сумм зарплаты и компенсаций каждому работнику. Кадровику — отследить явку и в случае необходимости обосновать взыскание, наложенное на работника. Табель учёта рабочего времени относится к формам документов, которые выдаются работнику при увольнении вместе с трудовой книжкой по его запросу (ст.

Установление авансирования действующим законодательством не запрещено. Но в таком случае работодатель несет определенные риски, связанные с возвратом излишне выплаченных сотрудникам сумм.

Табель заполняется за период, за который предусмотрена выплата заработной платы. Такой вывод следует из приказа Минфина России от 30 марта 2015 г.

Как составить табель за половину месяца?

Перед тем как отмечать отпуск в табеле учёта рабочего времени, важно знать следующие моменты:

- какой именно вид отпуска проставлять;

- период отпуска — с какого по какое число отдыхает работник;

- каким методом заполняется табель — сплошным или регистрируются только отклонения.

Разные виды отпуска обозначаются в табеле такими сокращениями: ОТ очередной оплачиваемый отпуск ОД дополнительный оплачиваемый ДО административный (без сохранения ЗП) У учебный с сохранием ЗП УВ учебный без отрыва от производства (сокращенный день) УД учебный без сохранения ЗП Р по беременности и родам ОЖ по уходу за ребёнком до 3 лет ОЗ без сохранения ЗП в предусмотренных законом случаях ДБ дополнительный без сохранения ЗП При использовании обоих методов заполнения табеля условное обозначение отпуска проставляется за каждый день отсутствия работника.

Форма т-13. табель учета рабочего времени

Чем отличаются формы N Т-12 и N Т-13 Табеля учёта рабочего времени Отличаются две утверждённые формы тем, одна из них (Т-13) используется в учреждениях и фирмах, где установлен специальный турникет — автоматическая система, контролирующая явку сотрудников. А форма Т-12 считается универсальной и содержит, кроме того, дополнительный Раздел 2. В нем можно отражать расчёты с работниками по оплате труда.

Но если фирма ведёт расчёты с персоналом как отдельный вид учёта, раздел 2 просто остаётся пустым.

Табель учета рабочего времени форма Т-13 — образец заполнения

Прежде всего, стоит отметить, что заполнение бланка может выполняться двумя способами:

- отмечаются все явки, неявки на работу ежедневно;

- отмечаются только невыходы на работу, опоздания и прочие отклонения от нормального рабочего дня.

В нашем образце табеля использован первый метод учета рабочего времени.

Прежде всего, нужно внести данные о выходах сотрудников на работу в течение месяца в табель учета рабочего времени. Бланк Т-13 для этого имеет таблицу, в которой для каждого сотрудника заполняется отдельная строка.

В графе 2 и 3 ставится ФИО, должность работника, его табельный номер.

В графе 4 отмечаются явки и неявки на работу.

Изменения в данные табеля вносятся в месяце обнаружения ошибки или нестыковки. Это происходит на основании приказа руководителя. После его издания создается корректирующий документ, дата которого соответствует дню исправления. Исправленные сведения влекут пересчет работниками бухгалтерии заработной платы и отчетности.

Табель на аванс по зарплате: нужен или нет

Это значит, что при выплате аванса необходимо учитывать фактическое присутствие сотрудников на рабочем месте, то есть ориентироваться на данные табеля. Законодательство обязанности оформлять отдельный табель для выплаты аванса не предусматривает. Поэтому каждая организация вправе самостоятельно определить порядок формирования табеля.

На практике применяют два подхода:

- составляют единый табель помесячно и согласовывают порядок передачи табеля в бухгалтерию два раза в месяц: для начисления аванса и по итогам месяца;

- составляют отдельные табели на каждые полмесяца с указанием периода.

Конкретный порядок составления и подачи в бухгалтерию табеля учета рабочего времени следует закрепить в локальных нормативных актах организации, где прописан порядок начисления и выплаты зарплаты (ст. 8 ТК РФ).

Составление табеля учёта рабочего времени по формам т-12 и т-13

Это значит, что при выплате аванса необходимо учитывать фактическое присутствие сотрудников на рабочем месте, то есть ориентироваться на данные табеля. Законодательство обязанности оформлять отдельный табель для выплаты аванса не предусматривает. Поэтому каждая организация вправе самостоятельно определить порядок формирования табеля.

На практике применяют два подхода:

- составляют единый табель помесячно и согласовывают порядок передачи табеля в бухгалтерию два раза в месяц: для начисления аванса и по итогам месяца;

- составляют отдельные табели на каждые полмесяца с указанием периода.

Конкретный порядок составления и подачи в бухгалтерию табеля учета рабочего времени следует закрепить в локальных нормативных актах организации, где прописан порядок начисления и выплаты зарплаты (ст. 8 ТК РФ).